❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の半導体ダイオード市場規模と予測

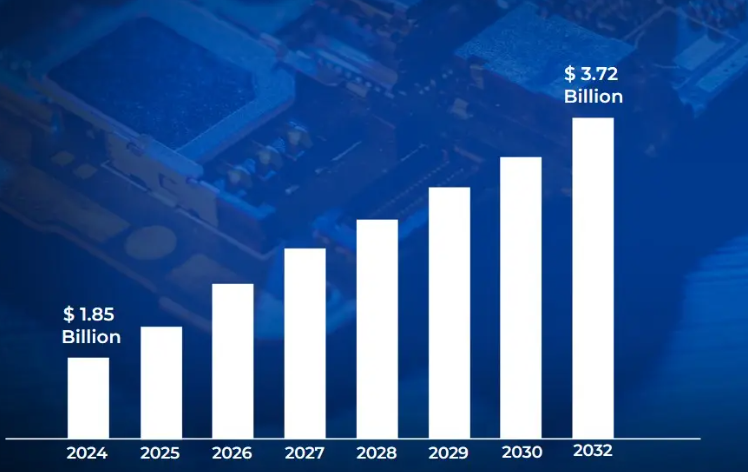

日本の半導体ダイオード市場規模は、2024年に18億5,000万米ドルと評価され、2026年から2032年までの年平均成長率は2%で 、2032年には37億2,000万米ドルに達すると予測されています。

半導体ダイオードは、半導体材料(通常はシリコン)で作られた電子部品で、電流を一方通行に流し、一方通行の電流を遮断します。

一方向の電流を流し、反対方向の電流を遮断します。アノードとカソードの2つの端子を持ち、主に整流器として機能します。

ダイオードは電流を制御する上で重要な役割を果たし、あらゆる種類の電子回路に不可欠です。

半導体ダイオードは、電力変換、信号復調、電圧調整、回路保護など、さまざまな用途で広く使用されています。ダイオードは、充電器、テレビ、ラジオなどの家電製品に使用されています。

ダイオードは、自動車の照明、オルタネーター、および制御装置に不可欠な部品です。また、テレコミュニケーション、産業オートメーション、再生可能エネルギーシステムにも使用され、効率的な信号処理と電力管理を実現しています。

半導体ダイオードの将来は、電気自動車、5G通信、クリーンエネルギーなどの新興技術の進歩と切っても切れない関係にあります。

エネルギー効率の高い高性能デバイスの需要が高まるにつれ、炭化ケイ素(SiC)や窒化ガリウム(GaN)ダイオードなどの技術革新が主流になると予想されます。これらの次世代ダイオードは、より高い効率、より速いスイッチング速度、優れた熱性能を提供し、明日のハイテクインフラの重要な部品となります。

日本の半導体ダイオード市場のダイナミクス

日本半導体ダイオード市場を形成している主要な市場ダイナミクスは以下の通りです:

主な市場促進要因

- カーエレクトロニクスの成長: 自動車エレクトロニクスの成長: 自動車、特に電気自動車(EV)や先進運転支援システム(ADAS)への電子部品の統合が進んでいることが、日本におけるパワー半導体ダイオードの需要を促進しています。日本自動車工業会(JAMA)によると、日本のEV生産台数は2023年には前年比24.3%増の約150万台に達する見込みです。最新のEVには、従来の内燃エンジン車の3~5倍の半導体部品が搭載されています。

- 再生可能エネルギーの拡大: 日本の再生可能エネルギーへの取り組みは、ソーラーインバータ、風力発電コンバータ、エネルギー貯蔵システムに使用されるパワーダイオードの需要を促進しています。経済産業省の報告によると、日本の再生可能エネルギー容量は2023年に134GWに達し、前年比12%増となります。電力変換システムで半導体ダイオードに大きく依存する太陽光発電設備は、総容量の78 GWを占めました。

- 半導体製造への政府投資: 国内の半導体生産能力を向上させるための日本の戦略的イニシアチブは、ダイオード製造に直接利益をもたらしています。経済産業省の公式予算文書によると、日本政府は2023-2024会計年度に半導体製造補助金とインフラ整備に7,440億円(約50億米ドル)を割り当てました。これには、ダイオード製造能力を含むパワー半導体デバイス製造設備に割り当てられた920億円が含まれます。

主要課題

- 世界的サプライチェーンの脆弱性: 日本の半導体ダイオード産業は、輸入材料に依存しているため、重大なサプライチェーンの混乱に見舞われています。経済産業省によると、日本の半導体材料の自給率はわずか23.5%であり、国際貿易の緊張や供給ショックの影響を受けやすい。

- 製造インフラの老朽化: 日本国内の半導体生産設備はますます老朽化しています。電子情報技術産業協会(JEITA)が2023年に実施した調査によると、日本の半導体製造設備の64%が10年以上経過しており、世界平均の41%を大きく上回っています。

- 世界シェアの低下: 日本の世界半導体市場シェアは着実に低下しています。半導体産業協会によると、日本の半導体ダイオードの世界市場シェアは2010年の27%から2023年には約6.9%に減少し、特にパワーダイオードと発光ダイオードの分野で急激に減少しています。

主な動向

- パワー半導体アプリケーションの進歩: パワー半導体ダイオードの日本市場は、電気自動車や再生可能エネルギーシステム向けを中心に急拡大しています。経済産業省のデータによると、2023年の日本のパワー半導体生産量は前年比12.3%増加し、ダイオードはこの増加分の約27%を占めています。

- 炭化ケイ素(SiC)ダイオードへの切り替え: 日本のメーカーは、従来のシリコンから炭化ケイ素(SiC)ダイオードへの切り替えを進めています。日本電子情報技術産業協会(JEITA)の報告によると、SiCダイオードの採用は2023年に34%増加し、国内生産能力は2027年までに2020年比で3倍になると予想されています。

- 国内生産への投資増加: 世界的なサプライチェーンの混乱を受けて、日本は国家的な半導体回復戦略を採用。日本貿易振興機構(JETRO)は2023-2024年度に、ダイオード生産を含む国内半導体製造に対する政府補助金を46%増の7,740億円(約52億ドル)に引き上げると報告しています。

日本半導体ダイオード市場の地域分析

日本半導体ダイオード市場の詳細な地域分析は以下の通りです。

東京

- 日本の半導体ダイオード市場を支配しているのは、大手電機メーカーや研究機関が集中している首都圏です。

- ルネサスエレクトロニクス、東芝、ソニーなどの企業が東京とその近郊で大規模な事業を行っており、その結果、半導体の開発と生産のための強力なエコシステムが形成されています。

- 電子情報技術産業協会(JEITA)によると、東京を含む関東地方は、日本の半導体製造能力の約70%を占めています。

- 東京地域の優位性は、その高度なインフラと熟練した労働力によって強化されています。

- 経済産業省(METI)によると、東京を拠点とする半導体企業は2023年までに6万人以上の専門技術者やエンジニアを雇用し、日本の半導体労働人口の約65%を占める見込みです。

- さらに、東京は主要な研究大学や政府出資のイノベーション・センターに近いため、他のアジアの製造拠点との競争が激化する中で競争力を維持するのに役立っています。

大阪:

- 日本の半導体ダイオード市場は大幅に拡大しており、この分野で最も急成長しているハブは大阪です。

- 経済産業省のデータによると、大阪の半導体生産高は2022年から2024年にかけて年率17.3%増加し、東京(11.2%)や福岡(9.8%)を上回っています。

- 大阪府の発表によると、この期間に大阪の半導体関連企業は23%増加し、夢洲や堺地区では150を超える施設が新たに開設されました。

- この急成長の背景には、大阪の戦略的立地、強固な産業インフラ、政府による優遇措置があります。

- 関西イノベーション・イニシアティブは、2023年に850億円(5億8,000万ドル)の半導体製造補助金を交付し、その40%を大阪の企業が獲得しました。

- さらに、日本電子情報技術産業協会によると、大阪の確立されたエレクトロニクスのエコシステムと、専門人材を輩出する主要大学への近接性が、労働生産性を15.2%向上させ、半導体ダイオード製造に理想的な環境を作り出しています。

日本の半導体ダイオード市場: セグメント分析

日本半導体ダイオード市場は、種類別、用途別、エンドユーザー別、地域別に分類されています。

日本半導体ダイオード市場:種類別

- ツェナーダイオード

- ショットキーダイオード

- 発光ダイオード(LED)

- レーザーダイオード

種類別に見ると、日本半導体ダイオード市場はツェナーダイオード、ショットキーダイオード、発光ダイオード(LED)、レーザーダイオードに区分されます。発光ダイオード(LED)は、民生用電子機器、自動車用照明、ディスプレイ技術、エネルギー効率の高い照明ソリューションなど、さまざまな用途でLEDが広く使用されているため、市場を支配しています。政府による省エネルギーの推進と、従来の照明からLEDベースのシステムへの急速な移行が、LEDの市場リーダーとしての地位を確固たるものにしています。

日本の半導体ダイオード市場:用途別

- 自動車

- 家電

- 通信

- 産業用

日本半導体ダイオード市場は、アプリケーション別に自動車用、家電用、通信用、産業用に区分されます。コンシューマー・エレクトロニクス分野は、高度な電子機器製造における日本の強力なプレゼンスと、コンパクトで効率的な電子機器に対する高い国内需要により、優位を占めています。スマートフォン、カメラ、家電製品などの最先端コンシューマーガジェットの生産における日本のリーダーシップは、これらの製品に必要な部品である半導体ダイオードの一貫した需要を牽引しています。

日本の半導体ダイオード市場、エンドユーザー別

- OEM

- アフターマーケット

日本の半導体ダイオード市場は、エンドユーザー別にOEMとアフターマーケットに分類されます。OEM(相手先ブランド製造)セグメントが最も重要なエンドユーザーセグメントです。この優位性は、電子機器、自動車用機器、産業用機器のメーカーが日本に多く存在することによるもので、これらのメーカーはいずれも先進的でエネルギー効率の高いデバイスを製造するために半導体とダイオードに大きく依存しています。民生用電子機器と自動車技術の絶え間ない技術革新がOEMの需要を刺激し、OEMが市場の主導権を維持することを可能にしています。

主要プレイヤー

日本半導体ダイオード市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。 市場の主要プレーヤーは、Toshiba, ROHM Semiconductor, Renesas Electronics, Panasonic, Sony, Nexperia, ON Semiconductor, Infineon Technologies, Vishay Intertechnology, and Hitachi.です。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競争環境セクションには、上記プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本半導体ダイオード市場の最新動向

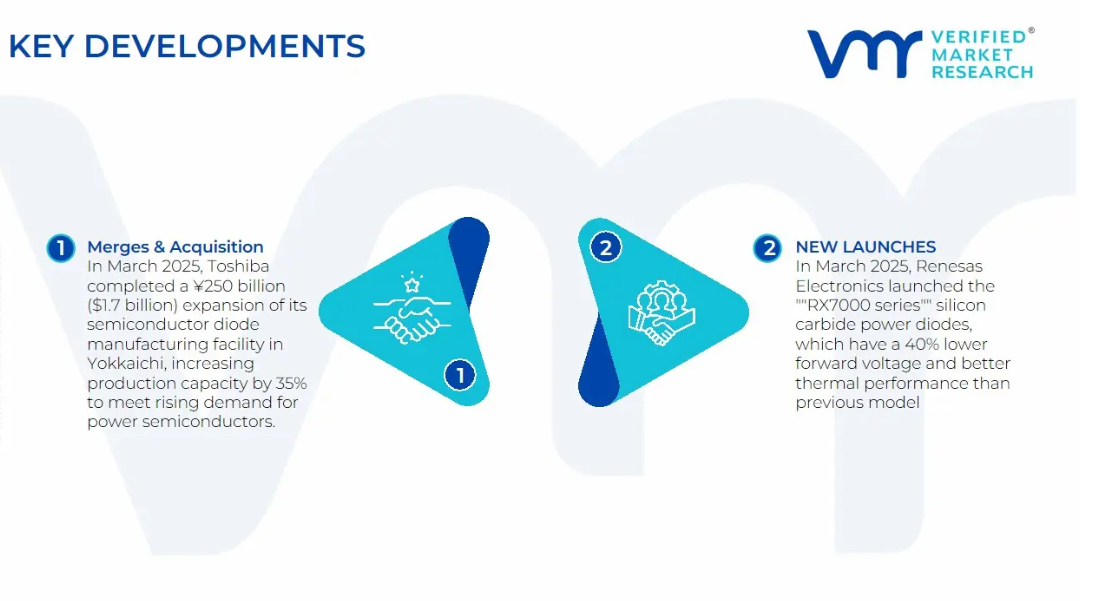

- 2025年3月、東芝は四日市にある半導体ダイオード製造施設の2,500億円(17億ドル)の拡張工事を完了し、パワー半導体の需要増に対応するため生産能力を35%増強しました。この動きは、東芝が2023年に日本産業パートナーズ主導のコンソーシアムに買収され、日本の半導体ダイオード市場で戦略的な再配置を行ったことを受けたもの。

- ルネサスエレクトロニクスは2025年3月、順方向電圧を40%低減し、熱性能を向上させた炭化ケイ素パワーダイオード「RX7000シリーズ」を発売。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の半導体ダイオード市場:種類別

– ツェナーダイオード

– ショットキーダイオード

– 発光ダイオード(LED)

– レーザーダイオード

5. 日本の半導体ダイオード市場:用途別

– 自動車

– 民生用電子機器

– 通信

– 産業用

6. 日本の半導体ダイオード市場:エンドユーザー別

– OEM

– アフターマーケット

7. 半導体ダイオードの日本市場:地域別

– 東京

– 大阪

– その他の地域

8. 市場ダイナミクス

– 市場の多様性

– 市場の制約

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Toshiba

• ROHM Semiconductor

• Renesas Electronics

• Panasonic

• Sony

• Nexperia

• ON Semiconductor

• Infineon Technologies

• Vishay Intertechnology

• Hitachi

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖