❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

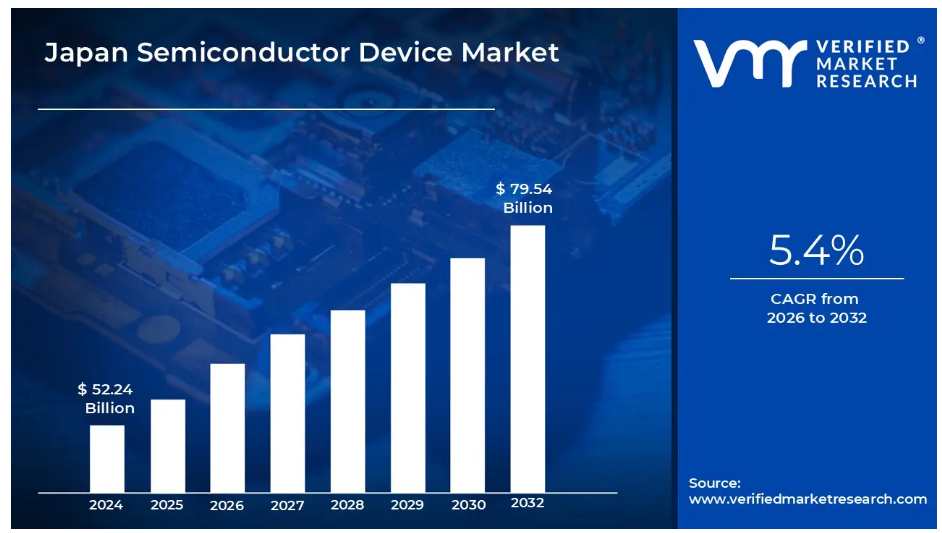

日本の半導体デバイス市場規模は、2024年に522億4,000万米ドルと評価され、2032年までに795億4,000万米ドルに達すると予測されております。これは、2026年から2032年にかけて年平均成長率(CAGR)5.4%で成長する見込みです。

半導体デバイスとは、シリコンやゲルマニウムなど、導体と絶縁体の中間的な電気伝導性を有する材料で作られた電子部品です。これらのデバイスは半導体の特有の性質に依存しており、ドープ(不純物の添加)や電界・光・熱などの外部要因によって調整され、電流を制御することが可能です。

- さらに、ダイオード、トランジスタ、集積回路などが代表的な例です。半導体デバイスは、その小型性、信頼性、低コスト性から、コンピュータ、スマートフォン、医療機器、LED照明、自動車システムなど幅広い用途で広く採用されています。

日本半導体デバイス市場の動向

日本半導体デバイス市場を形成する主な市場動向は以下の通りです:

主要な市場推進要因

- 自動車電子の変革:自動車分野における急速な電動化と先進運転支援システム(ADAS)の導入が、日本国内で半導体需要を強く牽引しております。経済産業省(METI)によれば、日本の自動車向け半導体売上高は2030年までに1.2兆円に達し、現行水準から35%増加すると予測されております。電気自動車、自動運転技術、高度な電子制御ユニットの統合が進むことで、半導体デバイスの需要が急増しています。

- 先進的製造技術とインダストリー4.0の取り組み:日本のデジタルトランスフォーメーションとスマート製造への取り組みが、半導体デバイス市場を牽引しています。日本電子情報技術産業協会(JEITA)によれば、産業用オートメーションへの投資は年間22.5%増加すると予測されており、IoTセンサー、産業用ロボット、先進製造装置には半導体デバイスが不可欠です。これらの技術は、精密な制御とデータ処理のために、ますます複雑化・小型化された半導体部品を必要としています。

- 半導体研究における国内の技術リーダーシップ:技術的優位性を維持するための日本の戦略的国家政策が、半導体デバイス市場の成長を牽引しています。科学技術・イノベーション会議(CSTI)は、2024~2026年度にかけて半導体研究開発に約7,400億円を投入することを決定しました。この大規模な投資は、特に先進プロセス技術、材料革新、次世代半導体設計における国内の半導体能力を強化し、日本企業を半導体開発の最前線に押し上げることを目的としています。

主な課題:

- チップ製造における技術的遅れ:日本の半導体業界には大きな技術格差が存在し、最先端のファブでも40ナノメートルの設計基準で稼働しており、TSMCやサムスンなどのリーダー企業より約10年遅れています。これにより、AIや高性能コンピューティングなどの現在のアプリケーションに重要な、先進的なロジックチップなどの最先端半導体開発における日本の競争力が制約されています。

- 競合国と比較した政府支援の不足:日本は半導体産業への投資を拡大しているものの、米国、韓国、台湾など、手厚い補助金や税制優遇措置を提供する国々と比べると、政府支援は依然として低水準です。この格差が、国際的な投資の誘致や生産規模の効果的な拡大を妨げています。

主な動向:

- 消費電子の拡大:スマートフォンの普及率上昇、5Gネットワークの導入、ノートパソコンやテレビなどのスマートデバイスの進歩により、日本の消費電子市場は急速に拡大しています。政府による5Gカバレッジ強化の取り組みや、ソニーなどの大手企業からの投資を背景に、アナログIC、RFIC、イメージセンサーの需要が増加しています。

- 産業オートメーションとIoT導入:日本の産業分野では、オートメーション、ロボット、人工知能(AI)、モノのインターネット(IoT)技術の導入が進んでおり、マイクロコントローラ(MCU)、センサー、特定用途向け集積回路(ASIC)などの高性能半導体チップの需要を押し上げています。これらの部品は、予知保全、リアルタイム監視、エネルギー効率の高い運用を可能にするため、スマートファクトリーやインダストリー4.0アプリケーションにおいて極めて重要です。

日本半導体デバイス市場の地域別分析

日本半導体デバイス市場の詳細な地域別分析は以下の通りです:

関東地域:

- Verified Market Researchによれば、予測期間中、関東地域が市場を牽引すると見込まれています。特に東京及び周辺県には、半導体技術企業や研究機関が集中しています。

- 東京都経済総合研究所によれば、同地域は日本の半導体研究開発活動の約68%を担っています。

- ソニー、東芝、日立などの主要な技術企業や複数の先端研究機関の存在は、継続的な技術革新と共同研究イニシアチブを通じて半導体デバイス市場の成長を促進する、活気あるイノベーションエコシステムを形成しています。

- さらに、関東地方は日本の電子産業における主要な製造拠点でもあります。経済産業省(METI)によれば、同地域のエレクトロニクス製造総生産高は国内全体の55%以上を占めており、半導体デバイスはこの産業構造において重要な役割を担っています。

- 生産施設、サプライチェーンネットワーク、ハイテク企業の近接性は、半導体デバイス市場の発展を加速させる協力的な環境を育んでいます。神奈川県や埼玉県などの県では、過去3年間で半導体関連製造投資が42%増加しています。

関西地域:

- 予測期間中、関西地域は市場において著しい成長を示すと推定されます。特に大阪と京都を中心とした関西地域は、強力な半導体研究開発基盤を有しております。

- 大阪府科学技術振興局によれば、同地域には大阪大学や京都大学などの著名大学を含む、国内半導体関連学術研究機関の35%以上が立地しております。これらの機関は2023-2024年度、先端半導体技術に焦点を当てた研究助成金として約485億円を確保しており、半導体デバイス市場の成長を直接支える革新と技術的ブレークスルーの堅調なパイプラインを形成しています。

- さらに、関西地域は持続可能な半導体技術とグリーン電子開発の重要な拠点としての地位を確立しつつあります。

- 関西経済連合会によれば、同地域では2026年までにグリーンテクノロジーと省エネルギー半導体研究に5,800億円を投資する計画です。この戦略的焦点は、省エネ技術開発において半導体デバイスが重要な役割を担う日本全体のカーボンニュートラル達成目標と一致しています。

- 同地域では低消費電力半導体デバイスの開発に特化した研究施設が整備され、技術革新と環境持続可能性を融合した独自の市場牽引力が生まれています。

日本半導体デバイス市場:セグメント分析

日本半導体デバイス市場は、デバイス種類および最終用途産業に基づいて分類されます。

日本半導体デバイス市場:デバイス種類別

- ディスクリート半導体

- オプトエレクトロニクス

- センサー

- 集積回路

- その他

デバイス種類に基づき、市場はディスクリート半導体、オプトエレクトロニクス、センサー、集積回路、その他に区分されます。ディスクリート半導体セグメントは、日本半導体デバイス市場において支配的であると推定されます。これらの部品は、自動車分野におけるエンジン制御ユニット、エアバッグシステム、パワーステアリング、先進運転支援システム(ADAS)など、様々な用途において極めて重要です。また、テレビ、スマートフォン、オーディオ機器、家電製品などのデバイスにおいて、電力変換、信号処理、表示機能を実現する上で重要な役割を果たしています。

日本半導体デバイス市場、エンドユーザー産業別

- 自動車

- 通信

- 民生用電子機器

- 産業用

- コンピューティング/データストレージ

- その他

エンドユーザー産業に基づき、市場は自動車、通信、民生用電子機器、産業用、コンピューティング/データストレージ、その他に区分されます。自動車セグメントが日本半導体デバイス市場を牽引すると予測されます。日本は自動車生産において世界をリードしており、各社は電気自動車(EV)、自動運転車、安全システム向けに最新の半導体技術を積極的に統合しています。現代車両におけるパワー半導体、センサー、マイクロコントローラーの使用拡大と、EV普及を推進する政府施策が相まって需要を大きく牽引し、同セグメントの優位性を確固たるものにしています。

主要企業

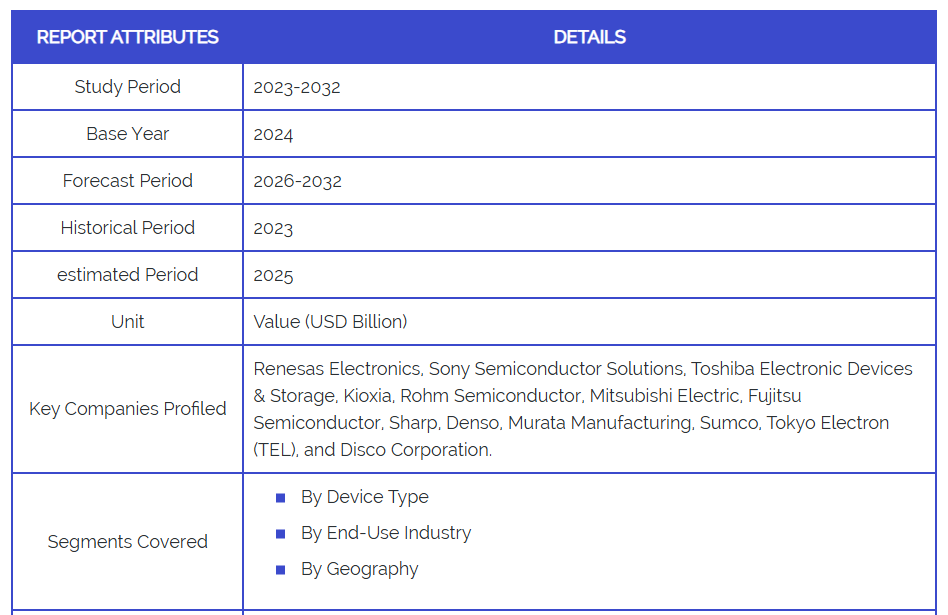

「日本半導体デバイス市場」調査レポートは、市場に焦点を当てた貴重な知見を提供いたします。市場の主要企業は以下の通りです。Renesas Electronics, Sony Semiconductor Solutions, Toshiba Electronic Devices & Storage, Kioxia, Rohm Semiconductor, Mitsubishi Electric, Fujitsu Semiconductor, Sharp, Denso, Murata Manufacturing, Sumco, Tokyo Electron (TEL), and Disco Corporation.

当社の市場分析では、主要プレイヤーに特化したセクションを設けており、アナリストが各社の財務諸表の分析に加え、製品ベンチマーキングやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、市場シェア、市場順位分析も含まれます。

日本半導体デバイス市場の最近の動向

- 2025年3月、JSR株式会社は、次期社長に就任予定の堀哲郎氏が、M&Aによる市場統合という従来の目標から、財務実績の強化に注力する方針を明らかにしました。

- 2025年3月、半導体材料メーカーのJXアドバンストメタルズは、2018年以降で日本最大となる新規株式公開(IPO)により300億円を調達しました。初日の株価は6.6%上昇し、AIおよびコンピューティング分野への投資家の高い関心を示唆しています。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本半導体デバイス市場(種類別)

• ディスクリート半導体

• オプトエレクトロニクス

• センサー

• 集積回路

• その他

5. 日本半導体デバイス市場、用途産業別

• 自動車

• 通信

• 民生用電子機器

• 産業用

• コンピューティング/データストレージ

• その他

6. 日本半導体デバイス市場、地域別

• アジア

• インドネシア

• ジャワ地域

• スマトラ地域

7. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

8. 競争環境

• 主要企業

• 市場シェア分析

9. 企業プロファイル

• Renesas Electronics

• Sony Semiconductor Solutions

• Toshiba Electronic Devices & Storage

• Kioxia

• Rohm Semiconductor

• Mitsubishi Electric

• Fujitsu Semiconductor

• Sharp

• Denso

• Murata Manufacturing

• Sumco

• Tokyo Electron (TEL)

• Disco Corporation.

10. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

11. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖