❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、自己主権型ID市場の規模は2024年に1億5000万米ドルと推定されております。

自己主権型アイデンティティ市場は、2025年の1億5307万米ドルから2035年までに1億8750万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.05%を示すと予測されております。

主要な市場動向とハイライト

日本の自己主権型ID市場は、大幅な成長が見込まれております。この成長は、規制面の支援と技術進歩によって推進されております。

- 規制枠組みは、自己主権型IDソリューションを支援する方向へ進化しており、市場の安定性を高めております。

- IDソリューションにおける技術進歩は、イノベーションを促進し、ユーザー体験を向上させております。

- データプライバシーに関する消費者の意識が高まっており、自己主権型IDシステムへの需要を牽引しております。

- 主要な市場推進要因には、高まるデータプライバシーへの懸念と、デジタルIDソリューションの促進を目的とした政府の取り組みが含まれます。

主要プレイヤー

Evernym (US), Sovrin Foundation (US), uPort (CH), Civic Technologies (US), SelfKey (HK), ID2020 Alliance (US), Verifiable Credentials (US), Microsoft (US)

日本の自己主権型アイデンティティ市場の動向

自己主権型アイデンティティ市場は顕著な進化を遂げております。この進化は、プライバシーと個人データ管理への需要増加によって推進されております。日本では、デジタルトランスフォーメーションへの重点と安全な本人確認ソリューションの必要性が、自己主権型アイデンティティフレームワークの導入を促進しております。この市場は、規制面の支援や技術進歩を含む様々な要因の影響を受けているようです。日本政府は、デジタルIDソリューションの開発を促進する施策を積極的に推進しており、これによりユーザーの信頼と関与が向上する可能性があります。組織がプロセスの効率化とユーザー体験の向上を図る中、自己主権型ID市場はさらなる成長が見込まれます。さらに、ブロックチェーン技術をID管理システムに統合する動きが広まりつつあります。この傾向は、中央集権的な機関に依存せず個人が自身のIDを管理できる分散型ソリューションへの移行を示唆しています。セキュリティ強化と不正リスク低減の可能性は、企業と消費者の双方に自己主権型IDソリューションの採用を促す可能性があります。市場が成熟するにつれ、官民の連携がイノベーションを促進し、日本のID管理におけるより強固なエコシステムを構築するでしょう。

規制支援と枠組みの整備

日本における支援的な規制枠組みは、自己主権型ID市場に好影響を与えています。政府の取り組みは、自己主権型IDソリューションの導入を促進する基準とガイドラインの確立を目指しています。この規制面の支援は、企業が安全なID管理システムへの投資を促進し、市場成長に有利な環境を育むことが期待されます。

IDソリューションの技術的進歩

技術革新は、自己主権型ID市場を形成する上で重要な役割を果たしています。ブロックチェーンや分散型台帳技術の登場により、より安全かつ効率的な本人確認プロセスが可能となりました。これらの進歩は、ユーザー間の信頼向上につながり、様々な分野における自己主権型IDソリューションの採用を促進する可能性があります。

消費者意識と需要の高まり

データプライバシーとセキュリティに関する消費者の意識が高まっています。この傾向は、個人が自身の個人情報に対するより大きな管理を求めるという期待の変化を示しています。消費者が自己主権型IDソリューションについてより理解を深めるにつれ、需要は増加する可能性が高く、企業は進化する消費者のニーズに応えるためにこれらのシステムを採用するよう促されるでしょう。

日本の自己主権型ID市場の推進要因

データプライバシー懸念の高まり

日本では、データプライバシーに関する懸念の高まりにより、自己主権型ID市場の需要が急増しています。近年相次ぐデータ漏洩事件を受け、個人情報の管理方法に対する個人の警戒心が強まっています。これにより、ユーザー自身がデータを管理できる自己主権型IDソリューションへの関心が高まっています。最近の調査によれば、日本の消費者の約70%が個人情報の管理権限強化を望んでいることが明らかになりました。この傾向は、ユーザーの自律性とデータセキュリティを重視するソリューションへの大きな転換を示しており、セルフソブリンID市場の成長を促進しています。組織がこうした懸念への対応の重要性を認識するにつれ、セルフソブリンID技術への投資は増加する見込みであり、産業をさらに前進させるでしょう。

政府の取り組みと支援

日本政府は、自己主権型IDソリューションの導入を含むデジタルトランスフォーメーション施策を積極的に推進しております。最近の政策枠組みは、デジタルID認証プロセスの強化を目指し、オンライン取引への信頼醸成を図っています。サイバーセキュリティとデータ保護の向上に向けた政府の取り組みは、デジタルIDプロジェクト支援に約100億円を計上したことからも明らかです。この財政的支援は、自己主権型ID市場におけるイノベーションを促進し、スタートアップ企業や既存企業が堅牢なソリューションを開発する後押しとなることが期待されます。さらに、官民の連携によりエコシステム全体が強化され、日本における自己主権型ID市場の成長が促進される見込みです。

デジタルサービス市場の拡大

自己主権型ID市場は、日本におけるデジタルサービスの急速な拡大の恩恵を受けています。様々な取引でオンラインプラットフォームへの依存度が高まる中、安全で信頼性の高い本人確認手段への需要が増加しています。最近のデータによれば、日本のデジタルサービス分野は年間15%の成長が見込まれており、自己主権型IDソリューションにとって肥沃な土壌が形成されています。企業がセキュリティ強化とユーザー信頼の向上に努める中、自己主権型ID技術の採用は勢いを増すと予想されます。この傾向は、組織が変化する消費者の期待に沿おうとする中で、自己主権型ID市場が日本のデジタル交流の未来を形作る上で重要な役割を果たすことを示唆しています。

シームレスなユーザー体験への需要の高まり

日本では、消費者がデジタルプラットフォーム全体でシームレスかつ効率的なユーザー体験を求める傾向が強まっています。自己主権型IDソリューションは、簡素化された本人確認プロセスを提供するため、このトレンドから恩恵を受ける態勢にあります。ユーザーが迅速かつ安全に本人確認を行えるようにすることで、自己主権型ID技術はユーザー満足度を大幅に向上させることが可能です。最近の調査によれば、日本のユーザーの65%が本人確認時の摩擦を最小限に抑えるサービスを好むことが示されています。この傾向の高まりは、金融や電子商取引を含む様々な分野の企業が、消費者の期待に応えるために自己主権型IDソリューションを採用する可能性を示唆しています。その結果、組織がデジタルサービス提供においてユーザー体験を優先するにつれ、自己主権型ID市場は拡大する見込みです。

技術統合と相互運用性

日本の自己主権型ID市場は、様々なIDシステム間の統合と相互運用性を促進する技術進歩によって牽引されています。組織が分散型IDソリューションをますます採用するにつれ、既存システムとの互換性の必要性が極めて重要となります。この傾向は、日本の企業の約60%が自己主権型IDソリューションを業務に統合する方法を模索している事実によって裏付けられています。他のデジタルIDフレームワークとシームレスに連携できる能力は、自己主権型ID技術の魅力を高め、企業にとってより魅力的なものとしています。その結果、組織が業務効率の改善のためにこれらの革新的なソリューションを活用しようとするにつれ、自己主権型ID市場は加速的な成長を遂げる可能性が高いです。

市場セグメントの洞察

日本の自己主権型ID市場セグメントの洞察

日本の自己主権型ID市場セグメントの洞察

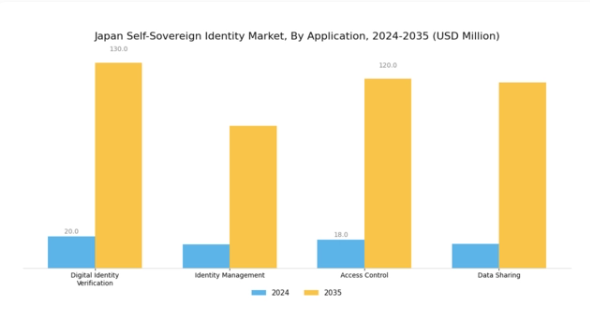

自己主権型ID市場のアプリケーション別インサイト

自己主権型ID市場のアプリケーション別インサイト

アプリケーション別に分類された日本の自己主権型ID市場は、消費者と組織双方の間で高まるセキュリティとプライバシー強化への強い需要に後押しされ、進化するID管理ソリューションの分野の最前線に位置しています。日本におけるデジタル化の進展とオンラインサービスの拡大に伴い、堅牢なデジタルID検証システムの必要性が急増しています。このセグメントは、革新的な認証技術を通じて、機密情報への安全なアクセスを確保すると同時に、ID盗難リスクを軽減する上で重要な役割を果たしています。

これと並行して、ID管理技術も勢いを増しており、個人が自身の個人情報を管理する方法を効率化し、許可されたエンティティのみがアクセスできるようにしています。組織がユーザーデータを保護するための厳格な規制への準拠を確保しつつ、不正アクセスから自社のリソースを保護しようと努める中、この市場におけるアクセス制御の重要性は無視できません。さらに、ユーザーが個人情報の管理権限を保持しつつ、必要なデータを信頼できる関係者に提供できる「データ共有」は、市場成長を牽引し、デジタルプラットフォームへのユーザー信頼を高める主要な要因です。

日本の消費者におけるプライバシーとデータ所有権への意識の高まり、および自己主権型IDフレームワークを推進する政府の取り組みは、これらの分野が日本における自己主権型ID市場の全体構造を形成する上で果たす重要な役割をさらに強固なものとしています。パンデミック後の世界という背景のもと、デジタルファーストへの移行が継続する中、本人確認や不正防止といった課題解決に向けた高度なソリューションの革新と実装の機会が創出され続けており、最終的にはこれらの応用分野における需要の高まりにつながっています。

その結果、日本の企業は、消費者の進化するニーズに応える先進技術を導入し、スケーラビリティとセキュリティを確保しながら、様々なデジタルプラットフォームにおける信頼とユーザーエンゲージメントの向上を図ることで、この急速に変化する環境に適応しなければなりません。これは日本市場環境の特異な側面を示しており、技術進歩への対応だけでなく、ユーザーの自律性とデータ管理を重視する消費者行動や規制基準の変化にも適応していることを意味します。

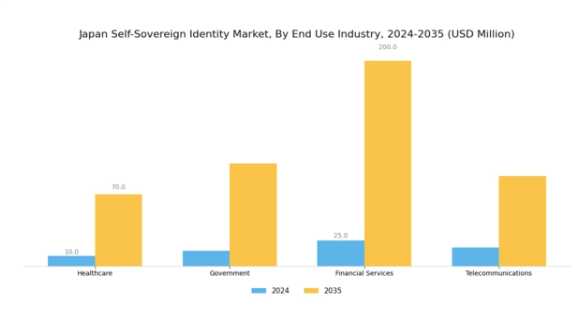

自己主権型ID市場のエンドユース産業インサイト

自己主権型ID市場のエンドユース産業インサイト

エンドユース産業における日本の自己主権型ID市場は、国内のデジタル変革において重要な役割を果たす多様なアプリケーションを包含しています。この市場セグメントは、特に医療、政府、金融サービス、通信などの分野で著しい発展を遂げています。医療分野では、自己主権型IDソリューションが患者のプライバシー保護を強化し、医療記録へのアクセスを効率化することで、データ共有メカニズムへの信頼を促進します。政府部門では、これらのIDを活用して市民確認プロセスを簡素化し、セキュリティを強化し、公共行政におけるサービス提供を改善しています。

金融サービス分野では、顧客認証の強化と不正防止により、業務効率と消費者信頼の向上が図られています。通信分野でも、自己主権型IDを活用して安全なユーザー識別を促進し、加入者データ管理を強化しています。全体として、日本の技術進歩と規制支援の強化が市場成長を牽引しており、自己主権型IDは様々な産業におけるデータプライバシーとセキュリティ確保の重要な要素となっています。進行中のデジタル化トレンドとデータ所有権に関する消費者意識の高まりは、この市場をさらに拡大する顕著な機会を提供しています。

自己主権型ID市場の展開タイプの種類に関する洞察

自己主権型ID市場の展開タイプの種類に関する洞察

日本の自己主権型ID市場、特に展開タイプセグメントでは、安全なデジタルIDへの需要増加を背景に、ダイナミックな成長と進化するトレンドが見られます。オンプレミスとクラウドベースという二つの主要な展開オプションは、組織が自己主権型IDを管理するために採用する異なる戦略を表しています。オンプレミス型ソリューションは、データに対する管理強化と、日本において一般的な厳格な規制枠組みへの準拠を求める企業に支持されています。この選択肢は、特定の組織ニーズに合わせて調整可能なカスタマイズされたセキュリティ対策も実現します。

一方、クラウドベース型導入は、その柔軟性と拡張性により重要性を増しており、間接費の削減とID管理プロセスの効率化を目指す企業に魅力的です。政府主導のデジタルIDソリューション推進策に後押しされた日本のデジタルトランスフォーメーションは、両導入形態の普及率をさらに高めると予想されます。組織がセキュリティ強化とユーザー中心のID管理を優先する中、これらの導入形態への投資が日本における自己主権型ID市場の将来像を形作るでしょう。

自己主権型ID市場の技術動向

自己主権型ID市場の技術動向

日本の自己主権型ID市場の技術分野は、安全なデジタルIDソリューションへの需要増加に支えられ、堅調な成長を見せています。ブロックチェーン技術は、強化されたセキュリティと透明性を提供し、政府の取り組みが強調する日本の革新的デジタル技術推進とよく合致するため、極めて重要な役割を果たしています。分散型IDシステムは、個人のプライバシー強化に不可欠なツールとして台頭しており、個人が中央集権的な権威に過度に依存することなく自身の個人データを管理することを可能にします。

公開鍵基盤(PKI)は、安全な通信の確保と身元の認証において依然として重要であり、日本の金融や医療など様々な分野で不可欠です。バイオテクノロジー、特に生体認証技術は、信頼性の高い本人確認手段を提供し、公共安全やアクセス制御などの分野で広く採用されつつあります。これらの技術の相互作用は、企業がイノベーションを起こし提供サービスを改善する数多くの機会を生み出し、日本におけるより安全でユーザー中心のデジタルIDアプローチというビジョンを支えています。市場が進化する中、これらの技術的側面を理解することは、日本の自己主権型ID市場を効果的にナビゲートする上で鍵となります。

主要プレイヤーと競争環境

日本の自己主権型ID市場は、プライバシー、セキュリティ、個人データに対するユーザーの管理権限への需要の高まりを背景に、急速に進化する競争環境が特徴です。Evernym(アメリカ)、Microsoft(アメリカ)、Civic Technologies(アメリカ)といった主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っています。Evernym(アメリカ)はユーザーをエンパワーする分散型IDソリューションの開発に注力し、Microsoft(アメリカ)は広範なクラウドインフラを活用して本人確認プロセスを強化しています。Civic Technologies(アメリカ)は安全なID管理を促進するユーザーフレンドリーなアプリケーションを重視しており、これら企業が一体となって、ユーザー中心のソリューションと技術的進歩を優先する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。主要な事業戦略としては、地域ごとのコンプライアンス要件に対応したサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が挙げられます。これらの企業の総合的な影響力は、協業と競争が共存するダイナミックなエコシステムを育み、イノベーションの推進とサービス提供の改善を促しています。

2025年10月、エバーニム(アメリカ)は日本の大手通信会社との提携を発表し、分散型IDソリューションをモバイルアプリケーションに統合しました。この戦略的動きにより、日本におけるユーザーアクセシビリティの向上と自己主権型IDソリューションの普及拡大が期待され、エバーニム(アメリカ)は現地市場における先駆的企業としての地位を確立しました。

2025年9月、Microsoft(アメリカ)は日本の金融機関向けデジタル本人確認強化を目的とした新イニシアチブを開始しました。本取り組みによりコンプライアンスプロセスの効率化とセキュリティ対策の強化が期待され、日本市場のニーズに合わせた堅牢なIDソリューション提供へのMicrosoftの取り組みがさらに強化されます。

2025年8月、Civic Technologies(アメリカ)はアイデンティティ管理プラットフォームのローカライズ版を導入し、日本での事業拡大を図りました。この適応は日本の特定の規制環境に対応するだけでなく、文化的に関連性の高い機能を通じて市場浸透の深化とユーザーエンゲージメントの向上を図るシビックの意図を示しています。

2025年11月現在、自己主権型ID市場の競争動向は、デジタル化、AI統合、持続可能性への焦点によってますます定義されつつあります。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションを促進し、サービス提供を強化しています。価格競争から技術的差別化とサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、進化する消費者期待への革新と適応能力にかかっていることが示唆されています。

日本の自己主権型ID市場における主要企業には以下が含まれます

産業動向

日本の自己主権型ID市場における最近の動向は、主要企業によるデジタルIDソリューション強化への顕著な注力を示しています。2023年10月、NTT株式会社はオンラインセキュリティとプライバシーの向上を目的とした自己主権型IDフレームワークの推進に向けた協業を発表しました。さらに、楽天のデジタルウォレットサービスは、個人データに対するユーザーの管理強化を目的として自己主権型ID機能を統合しています。M&Aの分野では、富士通が2023年9月にIBMジャパンとの戦略的提携を発表し、ブロックチェーン技術を活用した先進的なIDソリューションの開発を目指しています。

加えて、SBIホールディングスは自己主権型ID分野での機会を模索しており、LINE株式会社はメッセージングプラットフォームに革新的な本人確認プロセスを導入しました。この分野の成長軌道は、日本のデジタルトランスフォーメーションへの注力強化によって後押しされており、政府のサイバーセキュリティ促進と市民のデジタル体験向上に向けた取り組みを反映しています。主要プレイヤーがデータプライバシーとユーザー自律性の新たな潮流に適応する中、こうした進展が市場全体の評価額に好影響を与えています。さらに、最近の産業の取り組みは、日本の様々な分野において自己主権型IDソリューションのための強固なエコシステム形成に貢献しています。

将来展望

日本の自己主権型ID市場の将来展望

日本の自己主権型ID市場は、技術進歩とデータプライバシーへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.05%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 企業向け分散型本人確認プラットフォームの開発。

- 電子商取引における自己主権型IDソリューションの統合。

- 安全なデジタルIDイニシアチブに向けた政府機関との連携。

2035年までに、自己主権型ID市場は確固たる基盤を築き、堅調な成長と革新を反映すると予想されます。

市場セグメンテーション

日本の自己主権型ID市場 技術別展望

- ブロックチェーン

- 分散型ID

- 公開鍵基盤

- 生体認証

日本の自己主権型ID市場 用途別展望

- デジタルID認証

- ID管理

- アクセス制御

- データ共有

日本の自己主権型ID市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

日本の自己主権型ID市場 最終用途産業別展望

- 医療

- 政府

- 金融サービス

- 通信

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報通信技術(ICT)、用途別(百万米ドル)

デジタル本人確認

ID管理

アクセス制御

データ共有

情報通信技術(ICT)、最終用途産業別(百万米ドル)

医療

政府

金融サービス

通信

情報通信技術、導入形態別(百万米ドル)

オンプレミス

クラウドベース

情報通信技術、技術別(百万米ドル)

ブロックチェーン

分散型アイデンティティ

公開鍵基盤

生体認証

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術における主要成長戦略

競合ベンチマーキング

情報通信技術分野における開発件数ベースの主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤーの財務マトリックス

売上高および営業利益

主要プレイヤーの研究開発費(2023年)

企業概要

Evernym(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ソヴリン財団(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

uPort(スイス)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

シビック・テクノロジーズ(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

セルフキー(香港)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ID2020アライアンス(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Verifiable Credentials(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

マイクロソフト(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:アプリケーション別

日本市場分析:エンドユーザー産業別

日本市場分析:導入形態種類別

日本市場分析:技術

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報技術と通信技術(ICT)のDRO分析

推進要因の影響分析:情報技術と通信技術(ICT)

抑制要因の影響分析:情報技術と通信技術(ICT)

供給/バリューチェーン:情報通信技術

情報通信技術、用途別、2024年(%シェア)

情報通信技術、用途別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、最終用途産業別、2024年(%シェア)

情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、導入形態別、2024年(シェア率)

情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

情報通信技術、技術別、2024年(%シェア)

情報通信技術、技術別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

用途別、2025-2035年(百万米ドル)

最終用途産業別、2025-2035年(百万米ドル)

導入タイプ別、2025-2035年(百万米ドル)

技術別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携