❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、セルフサービス分析市場の規模は2024年に2億5620万米ドルと推定されております。

セルフサービス分析市場は、2025年の2億9,929万米ドルから2035年までに14億1,647万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)16.8%を示すと予測されております。

主要な市場動向とハイライト

日本のセルフサービス分析市場は、技術進歩とユーザー中心のソリューションに牽引され、堅調な成長を遂げております。

- 日本セルフサービス分析市場において最大のセグメントはクラウドベースソリューションであり、採用が拡大しております。

- 最も急速に成長しているセグメントは高度な分析機能セグメントであり、より洗練されたデータ分析ツールへの移行を反映しております。

- 組織が幅広いユーザーエンゲージメントのために直感的なインターフェースを優先する中、ユーザー体験とアクセシビリティが焦点となっております。

- データ駆動型の意思決定に対する需要の高まりと、分析ツールの技術的進歩が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Tableau(アメリカ)、Microsoft(アメリカ)、Qlik(アメリカ)、SAP(ドイツ)、IBM(アメリカ)、Oracle(アメリカ)、Sisense(イスラエル)、Domo(アメリカ)、Looker(アメリカ)

日本のセルフサービス分析市場の動向

セルフサービス分析市場は、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な成長を遂げております。組織は、高度な技術的専門知識を必要とせずにデータ分析を可能にするツールで従業員を支援することの価値を認識しております。データアクセスの民主化に向けたこの変化は、企業内に分析文化を育み、より迅速な洞察と情報に基づいた戦略立案を可能にしております。さらに、技術の進歩によりセルフサービス分析ツールの機能が強化され、より使いやすくアクセスしやすくなっています。その結果、企業は業務効率の向上と競争優位性の獲得のために、これらのソリューションへの投資を進めています。加えて、セルフサービス分析市場では人工知能(AI)や機械学習技術との統合が進んでいます。こうした統合により、予測分析や自動レポート作成が普及する中で、ユーザーはデータからより深い洞察を得ることが可能になっています。組織が市場の変化に迅速に対応しようとする中、リアルタイムデータへのアクセス重視もますます重要になってきています。全体として、より多くの企業がデータリテラシーの必要性と業務におけるセルフサービス機能の利点を認識するにつれ、セルフサービス分析市場は継続的な拡大が見込まれます。

クラウドベースソリューションの導入増加

組織が柔軟性と拡張性を求める中、クラウドベースのセルフサービス分析ソリューションへの移行傾向が勢いを増しています。クラウドプラットフォームは、コラボレーションやデータ共有を容易にし、チームの分析能力全体を向上させます。この移行は、業務効率化のためにクラウド技術を活用しようとする企業が増えている日本において、特に重要な意味を持ちます。

ユーザー体験とアクセシビリティへの注力

セルフサービス分析市場では、ユーザー体験への重視が高まっています。企業は、技術に詳しくないユーザーでも分析ツールを容易に操作できるよう、直感的なインターフェースと簡素化されたワークフローを優先しています。このアクセシビリティへの注力は、日本において組織が全従業員に効果的なデータ活用を可能にしようとする上で極めて重要です。

高度な分析機能の統合

予測モデリングやデータ可視化といった高度な分析機能の組み込みが、セルフサービス分析ツールにおいてより一般的になりつつあります。これらの機能により、ユーザーはデータ内の傾向やパターンをより効率的に発見できます。日本におけるこの傾向は、様々な産業でデータ駆動型の意思決定を強化するという広範な取り組みを反映しています。

日本のセルフサービス分析市場を牽引する要因

リアルタイム分析への注目の高まり

セルフサービス分析市場において、リアルタイム分析への注目の高まりが日本国内で顕著になってきています。企業は市場の変化や顧客ニーズに迅速に対応するため、データをリアルタイムでアクセス・分析する必要性を認識しています。この傾向は、タイムリーな知見が意思決定に大きく影響する小売業や金融業などの分野で特に顕著です。日本の組織の約60%がリアルタイム分析機能への投資を行っており、即時的な洞察を提供できるセルフサービス分析ソリューションの需要を牽引しています。その結果、セルフサービス分析市場は、ユーザーがライブデータストリームから実用的な洞察を導き出せるツールに焦点を当てて進化していく見込みです。

トレーニングおよびサポートサービスの拡充

日本のセルフサービス分析市場では、ユーザーの習熟度向上を目的としたトレーニングおよびサポートサービスの拡充が進んでいます。組織がセルフサービス分析ツールを導入するにつれ、効果的なトレーニングプログラムの必要性が明らかになってきています。企業は、従業員が分析ツールを効果的に活用するために必要なスキルを身につけられるよう、ワークショップやオンラインコースへの投資を増加させています。この教育への注力は、ユーザーのエンゲージメントと満足度を高め、最終的にはセルフサービス分析市場の成長に寄与すると予想されます。さらに、より多くのユーザーがこれらのツールを熟練して活用できるようになるにつれ、組織は意思決定プロセスの改善や業務効率の向上を経験し、セルフサービス分析ソリューションの価値が強化される可能性があります。

データ駆動型意思決定への需要の高まり

日本におけるセルフサービス分析市場は、組織がデータ駆動型意思決定の価値をますます認識するにつれ、顕著な需要の急増を経験しています。この傾向は、企業が業務効率を高め、顧客満足度を向上させる必要性によって推進されています。最近の統計によれば、日本の企業の約70%が戦略的意思決定の根拠としてデータ分析を優先しています。このデータ中心のアプローチへの移行は、組織内に分析文化を醸成し、セルフサービス分析ツールへの依存度を高めています。その結果、セルフサービス分析市場は拡大する見込みです。従業員が独自にデータを分析できるソリューションへの投資を行う企業が増加しています。この投資はワークフローを効率化し、生産性を向上させます。

分析ツールの技術的進歩

技術的進歩は、日本のセルフサービス分析市場を形成する上で重要な役割を果たしています。人工知能(AI)と機械学習(ML)の革新は、分析ツールの機能を強化し、よりアクセスしやすくユーザーフレンドリーなものにしています。例えば、自然言語処理(NLP)の統合により、ユーザーは日常的な言語でデータをクエリできるようになり、技術的知識を持たないユーザーの技術的障壁が低減されます。このデータ分析の民主化は、組織が従業員にデータ探索を容易にする直感的なツールを提供しようとする動きと相まって、市場成長を牽引すると予想されます。セルフサービス分析市場は今後5年間で約15%の年平均成長率(CAGR)が見込まれており、こうした先進技術の採用拡大を反映しています。

データガバナンスとセキュリティへの注目の高まり

日本におけるセルフサービス分析市場の成長が続く中、データガバナンスとセキュリティへの注目が高まっています。組織は、ユーザーが分析ツールにアクセスできるようにしつつ、機密データを保護することの重要性をより強く認識するようになってきています。この認識の高まりにより、規制への準拠を確保し、データの完全性を保護する堅牢なデータガバナンスフレームワークの導入が進んでいます。日本の企業の約55%が、アナリティクス戦略においてデータセキュリティ対策を優先しています。この傾向はセルフサービス分析市場に影響を与える可能性が高く、ベンダーが高度なセキュリティ機能を組み込んだソリューションを開発することで、ユーザーの信頼を醸成し、セルフサービス分析ツールのより広範な導入を促進するでしょう。

市場セグメントの洞察

種類別:Tableau(最大シェア)対 Qlik(最速成長)

日本のセルフサービス分析市場において、Tableauは最大の市場シェアを占め、堅固なユーザー基盤と様々な産業での広範な採用によりセグメントを支配しています。その直感的なインターフェースと強力なデータ可視化機能は、データ駆動型の意思決定プロセスを強化しようとする組織にとって好ましい選択肢となっています。一方、Qlikはこの分野で最も急成長しているプレイヤーとして台頭し、複数のデータソースをまたいで容易にインサイトを発見できる革新的なアソシエイティブモデルにより支持を集めています。セルフサービス分析セグメントの成長は、主にデータアクセシビリティへの需要増加と、企業におけるリアルタイムインサイトの必要性によって牽引されています。組織がデジタルトランスフォーメーションを推進する中、SASやLogi Analyticsといったセルフサービスツールの導入も増加傾向にあり、ユーザーはIT部門への過度な依存なしにレポート作成やデータ分析が可能となっています。この傾向はエンドユーザーへの権限委譲への移行を示しており、今後数年間でセグメントの成長をさらに加速させると予想されます。

Tableau(主導的)対 Qlik(新興)

Tableauが日本のセルフサービス分析市場で主導的な地位を占める背景には、初心者から上級者までをカバーする包括的な機能群があります。深いデータ分析と視覚的に魅力的なダッシュボードを提供するTableauは、業務効率の向上を目指す組織の多様なニーズに効果的に応えています。一方、Qlikは新興ながら、データ接続性に対する独自のアプローチにより、ユーザーが動的にデータの関係性を探索できる点で急速に地歩を固めています。Qlikソリューションの革新性は、戦略的優位性のために分析を活用しようとする若い組織に特に共感を呼び、柔軟で直感的な分析ソリューションへの需要が高まり続ける中、将来の成長を牽引する有力候補となっています。

サービス別:ビジネスユーザー(最大)対コンサルタント(最速成長)

日本のセルフサービス分析市場において、サービスセグメント別の市場シェア分布を見ると、ビジネスユーザーが市場の大部分を占めており、企業内の意思決定プロセスに直接関与していることから、ユーザーエンゲージメントと導入率において主導的な立場にあります。このセグメントは、ニーズに合わせた直感的な分析ツールの恩恵を受け、よりデータ駆動型の事業運営を促進しています。一方、コンサルタントは最も成長が著しいセグメントであり、様々な産業で分析ツールを活用するための専門的な指導に対する需要の高まりが背景にあります。データの複雑化と専門スキルへのニーズの増加により、企業はコンサルタントサービスを求め、このセグメントの急速な拡大を促進しています。サービスセグメントの成長傾向は、主に技術進歩とデータ駆動型意思決定の価値に対する認識の高まりによって影響を受けています。ビジネスユーザーは、自ら洞察を抽出できるセルフサービス分析ソリューションを積極的に採用し、生産性向上を図っています。一方、コンサルタントセグメントの急成長は、データ環境の複雑化が進む中で、組織がカスタマイズされた分析戦略の必要性を認識していることに起因します。企業がデジタルトランスフォーメーションを優先し続ける中、両セグメントへの需要は増加が見込まれ、日本のセルフサービス分析市場の進化する状況を示しています。

ビジネスユーザー(主流)対コンサルタント(新興)

ビジネスユーザーセグメントは、セルフサービス分析ツールを幅広く活用する特徴から、市場における主流勢力となっています。主に組織内の意思決定者であるこれらのユーザーは、ユーザーフレンドリーに設計された分析ソリューションの恩恵を受け、高度な技術的専門知識を必要とせずに洞察を得ることが可能です。この傾向は、データ活用に対する自信を高めるだけでなく、組織全体の効率性向上にも寄与しています。一方、コンサルタントセグメントは現在新興段階ではありますが、進化するアナリティクス環境をナビゲートするための専門的助言を求める組織が増えるにつれ、勢いを増しています。コンサルタントは専門知識と経験をもたらし、企業が効果的なアナリティクス戦略を実施するのを支援します。このパートナーシップはアナリティクスツールへの深い理解を促進し、様々な分野における成長とイノベーションを推進します。

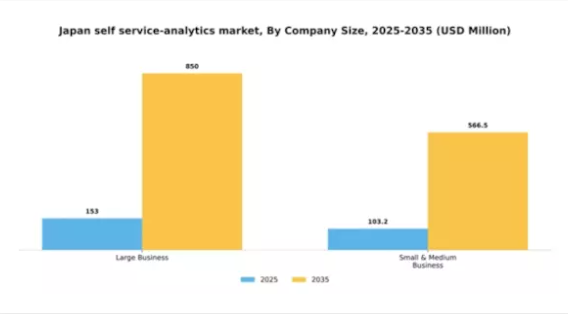

企業規模別:大企業(最大)対 中小企業(最も急速に成長)

日本のセルフサービス分析市場では、大企業が大きなシェアを占めており、導入とリソース配分における優位性が際立っています。一方、中小規模企業向けニーズに特化した分析ツールの入手容易性と手頃な価格が背景となり、中小規模企業セグメントが急速に存在感を高めています。この変化は、大企業が先進技術を活用する一方で、中小企業が業務効率化のためにセルフサービスソリューションを採用するという、バランスの取れた市場構造を浮き彫りにしています。成長傾向を見ると、継続的なデジタルトランスフォーメーションの取り組みにより、中小企業セグメントが最も急速に成長しています。この成長を牽引する要因には、データ駆動型意思決定への需要の高まり、競争の激化、コスト効率の高いソリューションへのニーズなどが挙げられます。技術の進化に伴い、日本のセルフサービス分析市場では、中小組織のニーズに特化したイノベーションの波が起きており、彼らが高度な分析へ参入することを促進しています。

大企業(主流)対 中小企業(新興)

大企業は豊富なリソース、専任の分析チーム、包括的なデータ戦略を特徴とし、セルフサービス分析ツールを最大限に活用できます。確立されたインフラにより先進的な分析技術への投資が可能で、市場での競争優位性を維持しています。一方、中小企業は新興ながら、業務能力強化のためにこれらの分析ツールを積極的に導入しています。ユーザーフレンドリーなインターフェースと拡張性のあるソリューションにより、大規模なITリソースを必要とせず迅速な導入が可能である点が強みです。この適応性により、データ活用による事業戦略推進の潜在力を秘めた重要なセグメントとして位置付けられています。

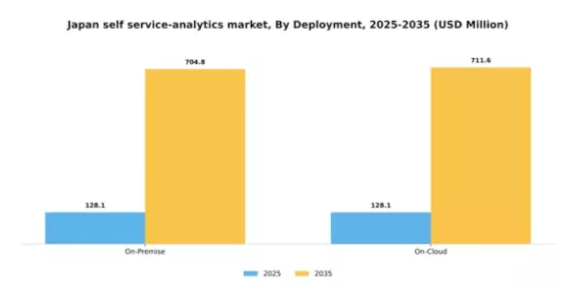

導入形態別:クラウド型(最大シェア)対 オンプレミス型(急成長中)

日本のセルフサービス分析市場における導入手段の分布を見ると、柔軟性と拡張性を理由に市場を支配するオンクラウドソリューションへの明確な選好が示されています。オンクラウド提供は最大のシェアを占め、組織がクラウド技術を活用したリアルタイムデータ分析とアクセス可能な分析ツールを実現しています。一方、オンプレミス導入は現在シェアが小さいものの、データセキュリティとコンプライアンスを優先する組織からの関心が高まっており、競争環境が形成されつつあります。この分野の成長傾向は、リモートコラボレーションや迅速な導入能力の必要性から、企業がクラウドソリューションをますます採用する方向にシフトしていることを示しています。しかしながら、オンプレミスシステムはデータガバナンスと制御を重視する産業から注目を集め、最も成長が速い分野となりつつあります。企業が分析ニーズを評価する中で、多くの組織がハイブリッドアプローチを模索しており、これにより従来型の枠組みを超えた両種類の導入形態の成長がさらに促進されています。

クラウド型(主流)対 オンプレミス型(新興)

日本のセルフサービス分析市場におけるクラウド型分析ソリューションは、拡張性、アクセスの容易さ、初期費用の低さが特徴です。企業は分析アプリケーションを迅速に導入できるため、俊敏性を求める企業の間で好まれる選択肢となっています。クラウドアプローチは既存システムとのシームレスな統合を可能にし、チーム間の協働を促進します。一方、オンプレミス型分析は初期コストが高くITリソースを要するものの、厳格なデータガバナンスとセキュリティプロトコルを優先する組織にとって重要な選択肢として台頭しています。これらのソリューションはデータに対する完全な管理権限を提供し、規制遵守が不可欠な産業において必須の要件を満たします。こうした背景からオンプレミスシステムは魅力を増しており、進化する分析環境において均衡の取れた成長軌道を示しています。

産業別:金融(最大)対医療(最速成長)

日本のセルフサービス分析市場におけるシェア分布を見ると、金融セクターが意思決定や規制遵守のためのデータ分析への依存度の高さから、市場を支配する大きな割合を占めています。これに続き、医療セクターでは患者ケアの向上と業務効率化のためにセルフサービス分析を活用する動きが加速しており、データ駆動型の洞察への重要な転換が進んでいます。成長傾向を見ると、金融と医療分野はそれぞれ異なる要因により急速に適応しています。金融は高度な分析技術を活用してリスク軽減と金融サービスの最適化を図り、医療分野はより良い医療成果と業務効率化への需要増により爆発的な成長を遂げています。技術の進化に伴い、これらの分野は変化する市場ニーズに対応するため、セルフサービス分析ソリューション導入の先導役となるでしょう。

金融(主導的)対 医療(新興)

日本のセルフサービス分析市場における金融セグメントは、堅調な技術導入が特徴であり、各機関はデータ駆動型の意思決定能力強化に注力しています。この分野はセキュリティとコンプライアンスを最優先するため、分析アプリケーションの先駆的役割を担っています。一方、医療セグメントはリアルタイムデータアクセスと患者アウトカム向上の必要性に後押しされ、急速に台頭しつつあります。医療提供者は、業務効率化や患者エンゲージメント向上のために、セルフサービス分析を活用したデータ活用を拡大しています。両セクターは分析分野において明確でありながら補完的な位置付けを示しており、金融が安定した基盤を提供する一方、医療分野は革新的な変革への道を開いています。

主要プレイヤーと競争環境

日本のセルフサービス分析市場は、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、活発な競争環境が特徴です。Tableau(アメリカ)、Microsoft(アメリカ)、Qlik(アメリカ)といった主要プレイヤーが最前線に立ち、技術力を活かしてユーザー体験とアクセシビリティの向上を図っています。Tableau(アメリカ)は継続的な製品強化によるイノベーションに注力し、Microsoft(アメリカ)はAzureやOffice 365を含む広範なエコシステムとの統合を重視しています。一方、Qlik(アメリカ)はアソシエイティブ分析のリーダーとして位置づけ、ユーザーが自由にデータを探索できる環境を提供しています。これらの戦略が相まって、ユーザー中心のソリューションと技術的進歩を優先する競争環境が育まれています。ビジネス戦略においては、日本市場への対応強化のため、各社が事業活動のローカライゼーションを加速させております。これにはサプライチェーンの最適化や、サービス提供体制強化のための現地企業との提携が含まれます。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業の影響力は依然として大きい状況です。これらの企業が革新と顧客エンゲージメントに注力する姿勢が競争の構図を形成し、中小規模の企業には迅速な適応や革新が求められております。

10月にはアメリカTableau社が、中小企業のデータアクセシビリティ向上を目的として、日本の大手通信企業との戦略的提携を発表しました。この動きは、Tableau社の日本市場における展開拡大だけでなく、中小企業への高度な分析ツール提供という拡大傾向との整合性においても意義深いものです。データインサイトへの容易なアクセスを促進することで、従来型の企業層への普及を推進する方針です。

9月には、Microsoft(アメリカ)がPower BIプラットフォームの日本語版をリリースしました。これは日本ユーザー向けに特別に調整されたもので、地域のニーズを理解しユーザー体験を向上させるというMicrosoftの姿勢を強調する取り組みです。言語サポートや現地規制への準拠といったローカライズ機能は、Microsoftの市場における基盤強化に寄与し、堅牢な分析ソリューションを求める日本企業にとってより魅力的な選択肢となるでしょう。

8月には、Qlik(アメリカ)が分析プラットフォーム内に新たなAI駆動型機能を導入し、データ準備と可視化の自動化を実現しました。この革新は、データ処理の効率性に対する需要の高まりに対応する点で特に意義があります。AI機能を統合することで、Qlikは自社製品の強化を図るだけでなく、セルフサービス分析分野における先進的なプレイヤーとしての地位を確立し、分析プロセスの効率化を目指す組織への訴求力を高めています。

11月現在、セルフサービス分析市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます定義されつつあります。企業はサービス提供の強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行していく可能性が高いでしょう。この移行は、これらの要素を優先する企業が、ますます複雑化する市場でより有利な立場に立てることを示唆しています。

日本セルフサービス分析市場の主要企業には以下が含まれます

産業動向

サッポロホールディングスは、2025年1月に新たな「サッポロデータファクトリー」構想の一環としてQlik Talend Cloudを導入しました。これは財務、物流、営業部門向けのリアルタイムデータ統合・分析プラットフォームの構築を伴う取り組みです。Qlik社の変更データキャプチャ(CDC)機能とローコード機能を組み込むことで、統合開発時間を75%以上、実行コストを約80%削減し、企業全体でのデータ民主化を促進しました。富士通は「OneData」構想の一環として、2022年から2023年にかけて約4万ユーザー席にQlikを導入しました。これにより「アクティブインテリジェンス」ワークフローとリアルタイムデータ分析が実現しました。

Qlikの導入により、組織全体でのデータアクセスが標準化され、富士通社内におけるセルフサービス分析の普及に向けた変革が促進されました。

今後の展望

日本のセルフサービス分析市場の将来展望

日本のセルフサービス分析市場は、データ民主化の進展と技術革新を背景に、2025年から2035年にかけて年平均成長率(CAGR)16.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 中小企業向けAI駆動型分析ツールの開発

- モバイルアプリケーションへのセルフサービス分析の統合

- 分析トレーニングプログラムのための教育機関との提携

2035年までに、セルフサービス分析市場は堅調かつ競争が激化すると予想されます。

市場セグメンテーション

日本セルフサービス分析市場 種類別見通し

- Tableau

- Sas

- Logi Analytics

- Qlik

- その他

日本セルフサービス分析市場 サービス別展望

- ビジネスユーザー

- コンサルタント

- 企業ITプロフェッショナル

- その他

日本セルフサービス分析市場 導入形態別展望

- オンプレミス

- クラウド

日本セルフサービス分析市場 産業別展望

- 金融

- 医療

- 小売

- IT・通信

- その他

日本セルフサービス分析市場 企業規模別展望

- 大企業

- 中小企業

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報通信技術、種類別(百万米ドル)

4.1.1 Tableau

4.1.2 SAS

4.1.3 Logi Analytics

4.1.4 Qlik

4.1.5 その他

4.2 情報通信技術、サービス別(百万米ドル)

4.2.1 ビジネスユーザー

4.2.2 コンサルタント

4.2.3 企業IT専門家

4.2.4 その他

4.3 情報通信技術、企業規模別(百万米ドル)

4.3.1 大企業

4.3.2 中小企業

4.4 情報通信技術、導入形態別(百万米ドル)

4.4.1 オンプレミス

4.4.2 クラウド

4.5 情報通信技術、産業別(百万米ドル)

4.5.1 金融・保険・証券(BFSI)

4.5.2 医療

4.5.3 小売

4.5.4 IT・通信

4.5.5 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術(ICT)分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Tableau(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Qlik(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Oracle(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Sisense(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Domo(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Looker(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における企業規模別分析

6.5 日本市場における導入形態別分析

6.6 日本市場における産業別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 情報通信技術(ICT)の推進要因影響分析

6.11 情報通信技術(ICT)の抑制要因影響分析

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術、種類別、2024年(シェア%)

6.14 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.15 サービス別情報通信技術、2024年(%シェア)

6.16 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.17 企業規模別情報通信技術、2024年(シェア率)

6.18 企業規模別情報通信技術、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.20 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.21 産業別情報通信技術(ICT)、2024年(シェア率)

6.22 産業別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 企業規模別、2025-2035年(百万米ドル)

7.2.4 導入形態別、2025-2035年(百万米ドル)

7.2.5 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携