❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の種子処理市場規模と予測

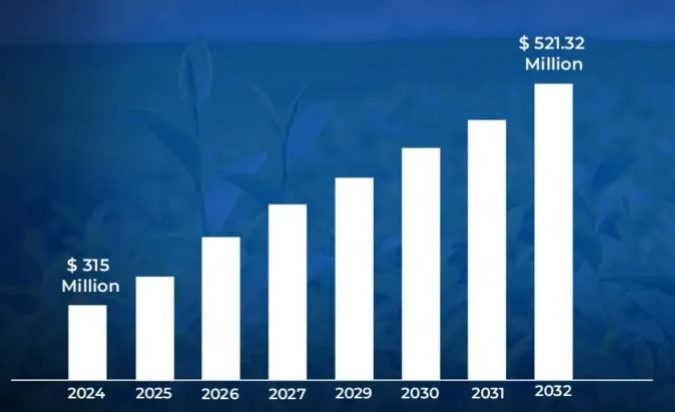

日本の種子処理市場規模は、2024年に3億1,500万米ドルと評価され、2026年から2032年の予測期間においてCAGR 6.5%で、2032年には5億2,132万米ドルに達すると予測されています。

種子処理とは、植え付け前に化学的、生物学的、物理的成分を種子に添加し、保護、成長、性能を向上させることです。

この処理は、種子が媒介する病気の管理、昆虫の防除、発芽率の向上、植物の健全な成長の促進に役立ちます。コーティング剤、ドレッシング剤、ペレット剤など、種子処理にはさまざまな方法があります。

種子処理は一般的な農法で、植え付け前にさまざまな物質を種子に散布することにより、種子の性能を向上させ、病気や害虫から保護し、成長を促進します。

この方法は、作物の収量を最大化し、栽培期間中の農薬使用量を削減するために非常に重要です。

化学的処理、生物学的処理、物理的処理など、さまざまな方法で行われ、それぞれが作物の良好な発育を維持するための特定の目的を果たします。

日本の種子処理市場のダイナミクス

日本の種子処理市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 農業技術の採用: 日本の精密農業への取り組みが種子処理需要の原動力となっており、農水省は大規模農家における処理済み種子の導入率が85%であると報告しています。スマート農業技術は、過去3年間で処理種子の使用率を43%押し上げ、農業におけるIoT統合は種子処理施用効率の37%向上につながりました。

- 疾病予防の焦点: 日本植物防疫協会は、種子を媒介とする病害予防対策が68%増加したと報告しています。殺菌性種子処理剤の市場シェアは45%増加し、処理種子を利用した総合的害虫管理プログラムは59%増加しました。

- 環境規制: 農林水産省のデータによると、2020年以降、化学農薬の使用量は62%削減される見込みです。環境配慮型種子処理剤は54%の市場成長を遂げ、生物学的種子処理剤は日本の農家での採用が41%増加しました。

- 米の生産需要: 日本の主食作物である米の栽培は、種子処理の需要を大きく牽引しており、種子処理された米の種子は発芽率が83%向上しています。高度な種子処理剤を使用したプレミアム米品種は47%の市場シェアを獲得しており、米専用の種子処理ソリューションは研究において65%の成長を遂げています。

主な課題

- 高度処理の高コスト: 日本では、高度な生物学的・物理学的種子処理の導入は、初期費用が高いため抵抗があります。生物学的薬剤や環境配慮型処理剤は人気を集めているものの、一般的に従来の化学的処理剤よりも高価です。このコスト障壁は、特に種子処理慣行の予算が限られている中小規模の農場での普及を制限しています。

- 気候変動と環境要因: 豪雨や干ばつを含む日本の予測不可能な気候は、安定した環境条件に依存する種子処理剤にとって難題となっています。特定の気候帯で効果を発揮する種子処理剤が、気象パターンの変化により効果を発揮できない場合があります。その結果、農家は変動する条件に適応しなければならず、特定の処理剤の効果が制限されたり、処理剤散布の調整が必要になったりする可能性があります。

- 伝統的方法との競合: 日本の農家の多くは、無処理または最小限の処理しかしていない種子の使用など、伝統的な農法に依存し続けています。こうした慣行は日本の農業文化に深く根付いているため、農家を説得してより近代的な種子処理ソリューションに切り替えることは困難です。このような変化への消極的な姿勢は、市場におけるより新しく効果的な処理剤の成長を妨げる可能性があります。

主な傾向

- 持続可能な農業慣行への需要の高まり: 日本の農業セクターは、環境配慮型で持続可能な慣行へとますますシフトしています。この傾向は、日本政府の「グリーン成長戦略」に示されているように、農業における環境持続可能性の推進によって支えられています。従来の化学薬品を使用した農業が環境に与える影響に対する意識の高まりが、生物学的・有機的種子処理ソリューションへの需要を促進しています。

- 種子処理技術の進歩: 日本の種子処理市場は、特に生物学的処理法とデジタル種子処理法の急速な技術進歩を目の当たりにしています。

- 高品質の作物収量に対する需要の増加: 日本の人口増加と食糧安全保障の必要性により、農家は限られた土地資源で作物の収量を最大化する方法を模索しています。種子処理は、発芽率を向上させ、作物を病気から守り、成長の可能性を高めるための重要なソリューションとして、ますます注目されています。

日本の種子処理市場の地域分析

日本の種子処理剤市場について、より詳細な地域分析をご紹介します:

関東地域:

- 農業生産が集中していることから、予測期間中、関東地域が市場を支配すると推定されます。関東地方、特に千葉県と茨城県は、日本で最も農業生産が集中している地域の一つです。農林水産省の2023年統計によると、関東地方は日本の総農業生産額の約28%を占めており、千葉県だけで4,210億円以上の農業生産額をもたらしています。この集中

- また、日本の主食作物である米の栽培が盛んであることから、関東地方には広大な水田があり、種子処理剤の需要も多くあります。日本稲作研究所の2022年報告によると、関東地方の水田面積は約47万5,000ヘクタールで、日本の稲作総面積の約20%を占めています。これらの地域では湿度が高いため、殺菌性種子処理剤は作物保護に特に重要です。

- 例えば、日本農業技術振興協会(JATPA)の2023年調査では、関東地方の農家は全国平均に比べて高度種子処理技術の導入率が45%高く、大規模農家の約72%が主要作物の生産に処理済み種子を利用しています。

東北地方:

- 東北地方は、気候変動への適応を主な理由として、日本の種子処理市場で大幅な成長が見込まれます。東北地方では気候の変動が大きくなっており、より優れた種子保護が必要となっています。気象庁の2023年地域気候変動報告書によると、東北地方では過去10年間で平均気温が1.5℃上昇し、春先の霜の頻度は23%増加しています。国立研究開発法人農業・食品産業技術総合研究機構(NARO)の報告によると、東北の農家はこれらの課題に対処するため、2020年から2023年の間に気候変動に強い種子処理剤の使用量を40%増やしました。

- さらに、政府の支援と補助金 農村農業の活性化に重点を置く日本政府は、特に東北に恩恵をもたらしています。東北農政局の2023年度報告書によると、東北地方は152億円の農業近代化補助金を受け、その約28%が種子の品質と処理工程の改善に割り当てられました。この結果、高度な種子処理技術を採用する農家数は2019年と比較して35%増加しました。

日本の種子処理市場のセグメント分析

日本の種子処理市場は、種類別、作物タイプ別、用途別、地域別に区分されています。

日本の種子処理市場:種類別

- 化学処理

- 生物処理

- 物理的処理

種類別では、化学処理、生物処理、物理処理に区分されます。化学処理分野は、その有効性が実証され、広く使用されていることから、予測期間中、市場を支配すると推定されます。農家は、殺菌剤、殺虫剤、除草剤のような化学処理に広く依存しており、害虫、病気、雑草から種子を保護し、作物の収量を増加させます。これらの処理剤は、一定の品質と生産性が重要な日本の米や野菜の栽培産業で特に人気があります。さらに、化学処理剤は費用対効果が高く、即効性があるため、持続可能性のために生物学的・物理的処理への関心が高まっているにもかかわらず、一般的な選択肢となっています。

日本の種子処理市場、作物種類別

- 穀物・穀類

- 果物・野菜

- 豆類と油糧種子

作物の種類別では、穀物・穀類、果物・野菜、豆類・油糧種子に区分されます。穀物・穀類セグメントは予測期間中、市場を支配すると推定されます。日本の農業と栄養における主要商品である米は、日本で広く栽培されています。農家は、病気や害虫、劣悪な土壌条件に抵抗し、安定した収量と品質をもたらすために、米や小麦などの穀物の種子処理を重視しています。穀物栽培における生産性の向上と持続可能性に重点が置かれており、農業慣行の更新に対する政府の支援と相まって、このカテゴリーの種子処理剤の需要を牽引しており、市場への貢献度は最大となっています。

日本の種子処理剤市場、用途別

- 種子コーティング剤

- 種子ドレッシング

- 種子ペレット化

用途別に見ると、市場は種子コーティング剤、種子ドレッシング剤、種子ペレット剤に区分されます。種子コーティング剤は、その多用途性と種子の性能を向上させる効果により、予測期間中、日本の種子処理剤市場を支配します。種子コーティング剤は、発芽率の向上、耐病性、害虫防御を提供する、保護および栄養強化材料の薄い層を塗布することを含みます。この方法は、収量を最大化するために正確で均一な処理を必要とする、米や野菜などの高価値作物に特に好まれています。さらに、生物活性化合物やポリマーの含有など、コーティング技術の進歩がその採用をさらに後押しし、市場での優位性を確固たるものにしています。

主要プレーヤー

The “Japan Seed Treatment Market” study report will provide valuable insight with an emphasis on the global market including some of the major players of the industry areSumitomo Chemical Co., Ltd., Nihon Nohyaku Co., Ltd., Arysta LifeScience Corporation, Mitsui Chemicals Agro, Inc., Ishihara Sangyo Kaisha, Ltd., Meiji Seika Pharma Co., Ltd., FMC Corporation Japan, BASF Japan Ltd., Bayer CropScience Japan, Syngenta Japan K.K., Kumiai Chemical Industry Co., Ltd., OAT Agrio Co., Ltd., SDS Biotech K.K., Nissan Chemical Corporation, and Nippon Soda Co., Ltd.などです。

当社の市場分析では、主要企業の詳細情報を提供し、当社のアナリストが主要企業の財務諸表、製品ポートフォリオ、製品ベンチマーク、SWOT分析に関する洞察を提供します。また、競合状況のセクションには、上記プレイヤーの市場シェア分析、主要開発戦略、最近の動向、世界ランキング分析も含まれています。

日本の種子処理剤市場の最近の動向

- 2023年1月、バイエルは作物保護技術の向上と、より環境に優しい作物保護ソリューションの開発を目的としたOerth Bio社との新たな契約を開始。

1 日本の種子処理市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の種子処理市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の種子処理市場:種類別

5.1 概要

5.2 化学処理

5.3 生物処理

5.4 物理的処理

6 日本の種子処理市場:作物種類別

6.1 概要

6.2 穀物・穀類

6.3 果物・野菜

6.4 豆類・油糧種子

7 日本の種子処理市場:用途別

7.1 概要

7.2 種子コーティング剤

7.3 種子ドレッシング

7.4 種子ペレット化

8 日本の種子処理市場:地域別

8.1 概要

8.2 東アジア

8.3 日本

8.4 関東地方

8.5 東北地方

9 日本の種子処理市場:競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 住友化学株式会社

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要開発品

10.2 日本農薬株式会社

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主要開発品

10.3 アリスタライフサイエンス株式会社

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主な展開

10.4 三井化学アグロ株式会社

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主な展開

10.5 石原産業株式会社

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主な展開

10.6 明治製菓ファルマ株式会社

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主要開発品

10.7 FMCコーポレーション・ジャパン

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主な展開

10.8 BASFジャパン株式会社

10.8.1 概要

10.8.2 業績

10.8.3 製品の展望

10.8.4 主要開発品目

10.9 バイエル クロップサイエンス ジャパン

10.9.1 概要

10.9.2 業績

10.9.3 製品展望

10.9.4 主要開発品目

10.10 シンジェンタ ジャパン株式会社

10.10.1 概要

10.10.2 業績

10.10.3 製品展望

10.10.4 主要開発

11 主要開発品目

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖