❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の水産物市場規模は2024年に58億6,000万米ドルと推定されております。

水産物市場は、2025年の59億7,000万米ドルから2035年までに71億4,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)1.8%を示すと予測されています。

主要市場動向とハイライト

日本の水産物市場は、消費者の嗜好の変化を背景に、持続可能性と電子商取引への力強い移行を経験しております。

- 持続可能性への取り組みが水産物市場を形作る傾向が強まっており、環境問題に対する消費者の意識の高まりを反映しております。

- 電子商取引の成長は流通構造を変革し、消費者が多様な水産物製品にアクセスしやすくなっております。

- 消費者の健康とウェルネスへの関心が高まる中、特に最大のセグメントである生鮮水産物において、水産物への需要が促進されております。

- 水産物に対する消費者需要の高まりと、日本料理における水産物の文化的意義が、市場動向に影響を与える主要な要因となっております。

主要企業

Maruha Nichiro (JP), Nippon Suisan Kaisha (JP), Thai Union Group (TH), Mowi ASA (NO), Dongwon Industries (KR), Seafood Export Association (VN), Bakkafrost (FO), Cermaq (NO)

日本の水産物市場の動向

日本の水産物市場は、伝統と現代性が複雑に絡み合う特徴を示しており、豊かな食文化の遺産と変化する消費者の嗜好を反映しています。海洋資源との長い関わりを持つ国として、日本は持続可能性と品質を重視した水産物提供を継続しています。市場は、生鮮魚介類、貝類、加工水産品など多様な製品群によって特徴づけられています。近年の動向としては、健康志向の消費者層が増加し、水産物摂取に伴う栄養的利点への認識が高まる中、プレミアム・有機水産物への需要が拡大しています。さらに、電子商取引プラットフォームの台頭により、水産物の販売手法が変革され、消費者は自宅にいながら多様な製品を入手できるようになりました。こうした変化に加え、人口動態やライフスタイルの変化も水産物市場に影響を及ぼしています。若い世代は、手軽に食べられる調理済みシーフード製品を好む傾向にあり、これにより包装済みや冷凍製品の供給が増加しています。この傾向は、新たな味や調理法を探求する消費者の料理体験への関心の高まりと相まって進んでいます。市場がこうした変化する需要に適応するにつれ、様々な分野での革新と拡大の機会を伴い、継続的な成長が見込まれています。全体として、日本の水産物市場は伝統と現代の消費者期待のバランスを取る、ダイナミックな状況を示しています。

持続可能性への取り組み

水産物市場は、環境に配慮した製品を求める消費者需要に後押しされ、持続可能な取り組みにますます注力しています。この傾向には、海洋生態系の保全を図りつつ水産物の安定供給を確保する、責任ある漁法や養殖技術の推進が含まれます。持続可能性への意識が高まる中、企業はエコフレンドリーな取り組みを強調する認証やラベルの導入が進むでしょう。

電子商取引の成長

電子商取引プラットフォームの台頭は、多様な水産物に便利にアクセスできる環境を提供し、水産物市場を変革しています。オンラインショッピングは、価格や商品の比較が容易なため、多くの方々の主要な購入手段となりました。この傾向は、水産物を含む食料品の購入にデジタルソリューションを利用する消費者が増加するにつれ、今後も継続すると予想されます。

健康とウェルネスへの注目

水産物市場では健康とウェルネスへの注目が高まっており、消費者が栄養価の高い選択肢を求める傾向が顕著です。水産物は高タンパク質やオメガ3脂肪酸を含む健康効果で認知されています。消費者が食生活において健康とウェルネスを優先する中、この傾向は新鮮で有機的な水産物製品の需要を促進するでしょう。

日本の水産物市場の推進要因

水産物に対する消費者需要の増加

日本の水産物市場では、多様な水産物への関心の高まりを背景に、消費者需要が顕著に増加しています。この傾向は一人当たりの水産物消費量の増加に反映されており、近年では約25kgに達しています。日本国民が新鮮で高品質な水産物製品を好む傾向が、この需要を支えています。さらに、オメガ3脂肪酸など水産物にまつわる栄養的利点への認識が高まっていることも、この成長をさらに後押ししています。消費者の健康志向の高まりに伴い、水産物市場では高級品や持続可能な方法で調達された製品へのシフトが見込まれ、価格帯や利益率の上昇の可能性を示しています。

水産加工における技術革新

技術革新は、水産物市場における加工の効率性と品質向上に重要な役割を果たしています。真空包装や低温冷凍といった先進的な加工技術が、鮮度保持と保存期間延長のためにますます採用されています。これらの技術は製品品質を向上させるだけでなく、廃棄物の削減にも寄与します。鮮度が最優先される市場において、これは特に重要です。さらに、加工施設の自動化は業務の効率化を促進し、生産コストの低減につながる可能性があります。日本が食品の安全性と品質を重視し続ける中、水産加工への技術導入は、国内外の需要に応える競争力のある水産市場の発展につながるでしょう。

高齢化社会が水産物消費に与える影響

日本の高齢化は水産物市場にとって課題と機会の両方をもたらします。人口構造の変化に伴い、高齢消費者に配慮した便利で調理が容易な水産物製品への需要が高まっています。この層は調理済み食品や加工水産物を好む傾向があり、製品ラインナップの変革につながる可能性があります。さらに、心臓の健康改善など水産物摂取に伴う健康効果は高齢者に共感を呼び、需要を牽引する可能性があります。水産物市場は、この層の嗜好に応えるため戦略を適応させる必要があり、変化する市場において関連性と競争力を維持することが求められます。

規制枠組みと持続可能性への取り組み

日本の水産物市場は、持続可能な漁業を促進する強固な規制枠組みによって形成されています。政府の施策や政策は、海洋資源の責任ある調達と管理を奨励しており、これは市場の長期的な持続可能性にとって極めて重要です。漁獲枠や漁業免許の導入は、過剰漁獲を防ぎ、水産資源の健全な維持に貢献しています。さらに、持続可能性に対する消費者の意識が高まっていることから、企業はエコフレンドリーな取り組みを導入するよう促されています。この持続可能性への移行は、環境意識の高い消費者や投資家を惹きつける可能性があり、水産市場と調和するものです。

日本料理における魚介類の文化的意義

魚介類は日本の食文化において中心的な位置を占め、水産物市場に大きな影響を与えています。寿司、刺身、天ぷらといった料理の文化的意義が、様々な水産物への安定した需要を生み出しています。この文化的親和性は市場の回復力にも反映されており、魚介類は日本の家庭や飲食店において依然として主食としての地位を保っています。従来型の魚介料理の人気が持続していることに加え、フュージョン料理の台頭も相まって、水産物市場は今後も成長を続けることが予想されます。さらに、旬の魚介類を重視する消費傾向は、日本の豊かな漁業の伝統と調和しており、地元産品や職人技による魚介類への関心が高まる可能性があります。

市場セグメントの洞察

日本魚介類市場のセグメント別洞察

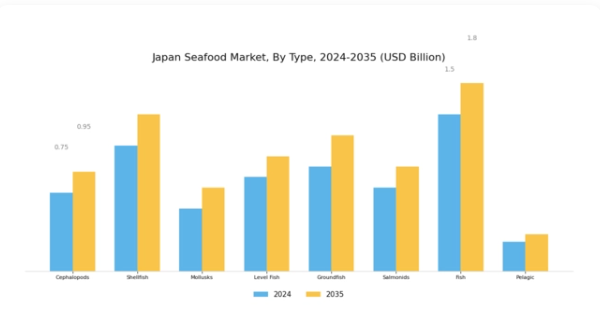

魚介類市場 魚介類の種類別洞察

魚介類の種類別に分類された日本の魚介類市場は、日本の食文化と慣習に不可欠な多様な製品群を提示しています。最近の観察によれば、日本の水産物に対する全体的な需要は堅調であり、これは主に従来型の食習慣における魚介類への深い親和性によって支えられています。タコやイカを含む頭足類は、その料理の多様性だけでなく栄養価の高さからも人気を集め、多くの日本料理の定番となっています。高タンパク・低脂肪の食品選択肢を求める消費者の嗜好が高まっていることから、このセグメントは市場においてかなりの割合を占めています。

甲殻類もまた、様々な地域料理に独特の風味をもたらすことで高く評価され、市場において重要な位置を占めております。家庭料理から高級レストランまで幅広く活用されることは、この市場セグメントにおける甲殻類の重要性を示しております。軟体動物もまた重要なカテゴリーであり、アサリからホタテ貝まで多様な選択肢を提供し、現代のレシピでますます活用されるようになっております。新鮮で持続可能な方法で調達された魚介類への需要の高まりは、軟体動物のサプライチェーンにおける革新をもたらし、その市場での存在感をさらに高めています。

サバやイワシなどの種が主流となる表層魚・底魚カテゴリーは、オメガ3脂肪酸の重要な供給源です。これらは従来型の日本食のニーズに応えるだけでなく、こうした栄養素の摂取を重視する健康トレンドも支えています。サケ科魚類、特にサケは、豊かな風味と健康効果が高く評価され、国内消費と輸出の両方で需要が増加しています。刺身から焼き物まで多様な調理法に適応するこのセグメントは、市場における重要な位置を占めています。

祝祭行事や日常の食卓に頻繁に登場するサケ科魚類は、日本の従来型かつ現代的な食習慣の融合を体現しています。魚・遠洋魚セグメントも同様に重要であり、国内外で漁獲される多様な魚種を含みます。天然油脂を豊富に含む魚の健康効果は、様々な層における持続的な市場関与を促進しています。消費者の嗜好は水産物調達における持続可能な手法へと移行しつつあり、これは各水産物種類セグメントの成長と戦略に大きな影響を与える可能性があります。

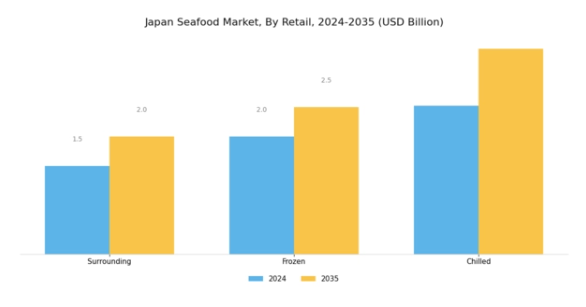

水産物市場 小売インサイト

日本の水産物市場における小売セグメントは、全国的な消費者の多様な嗜好や需要に応える多様な環境が特徴です。このセグメントは、常温品、冷凍品、冷蔵品など複数の形態で構成され、それぞれが市場動向において重要な役割を果たしています。冷凍シーフードセグメントは、その利便性と長期保存性により人気を集めており、忙しい生活を送る日本の消費者のライフスタイルに合致しています。

一方、冷蔵シーフード製品は鮮度と品質の高さが評価され、特にプレミアムな選択肢を求める健康志向の購買層に支持されています。また、調理済みまたは電子レンジ対応のシーフードミールを含む常温カテゴリーは、手軽で迅速な食事ソリューションを求める消費者が増加するにつれ、人気が高まっています。豊かな漁業文化を有する島国である日本は、魚介類消費への強い嗜好性を持ち、これが小売市場における需要を牽引しています。サステナビリティやトレーサビリティといったトレンドも消費者の嗜好を形成しており、小売業者には調達方法に関する透明性の提供が求められています。

さらに、サプライチェーン管理の進歩により、小売店における魚介類の入手可能性と鮮度が向上しており、セグメント全体の成長と進化に寄与しています。

水産物市場における流通チャネルの洞察

日本の水産物市場流通チャネルは、生産者から消費者への水産物流通を円滑化する重要な要素です。小売、外食産業、施設向け供給といった多様な経路を含み、それぞれが市場動向において重要な役割を担っています。小売は家庭や個人消費者向けとして依然として重要であり、スーパーマーケットや専門店を通じて新鮮な水産物や加工品へのアクセスを可能にしています。

外食産業(レストランやケータリングサービスを含む)は高品質な水産物への需要を牽引し、日本料理における海産物の重要性を示しています。一方、学校・病院・その他の組織を含む機関セグメントは、公共の食事環境において安定した供給と衛生基準の遵守を確保します。これらの流通チャネルの効率性と有効性は極めて重要であり、製品の入手可能性や価格設定に影響を与えると同時に、持続可能性や地産地消といった変化する消費者嗜好にも対応しています。消費者がトレーサビリティや品質をますます求める中、水産流通チャネルはこうしたトレンドに適応し、成長する産業において競争力を維持しなければなりません。

主要企業と競争環境

日本の水産物市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、高品質な水産物に対する消費者需要の増加、持続可能性への重視の高まり、養殖技術の進歩などが挙げられます。マルハニチロ(日本)、日本水産(日本)、タイユニオングループ(タイ)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。マルハニチロ(日本)は、特に調理済みシーフード製品における製品開発の革新に注力しています。一方、日本水産(日本)はエコフレンドリーな漁業手法を通じた持続可能性を重視しています。タイ・ユニオン・グループ(タイ)は、戦略的提携や買収を通じて日本市場での存在感を拡大し、同地域における事業基盤の強化を図っています。これらの戦略が相まって、持続可能性と革新性によってますます形作られる競争環境が形成されています。

水産市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による効率化・コスト削減が挙げられます。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散構造は多様な製品・サービスの提供を可能にすると同時に、大手企業の総合的な影響力が競争を高品質化・持続可能性基準の向上へと導いています。

2025年10月、マルハニチロ(日本)は現地技術企業との提携を発表し、AIを活用したサプライチェーン管理システムの開発を進めています。この戦略的取り組みは、水産産業におけるデジタルトランスフォーメーションの潮流に沿い、業務効率の向上と廃棄物削減に寄与する見込みです。サプライチェーンへのAI統合により、マルハニチロ(日本)は市場ニーズや消費者嗜好への対応力を強化する立場を確立しました。

2025年9月、日本水産株式会社(日本)は健康志向の消費者向けに、持続可能な方法で調達された水産物の新製品ラインを発表しました。この取り組みは、食品消費における健康とウェルネス志向という広範なトレンドを反映しており、日本水産株式会社(日本)が品質と持続可能性の両方を重視する成長市場セグメントの獲得に意欲的であることを示唆しています。これらの製品の導入は、同社のブランドイメージと市場シェアの強化につながる可能性があります。

2025年8月、タイ・ユニオン・グループ(タイ)は日本の水産加工会社の買収を完了し、同地域における事業基盤を強化しました。この買収は、タイ・ユニオンの製品ライン拡充に加え、サプライチェーン管理の強化による製品品質向上と顧客満足度の向上が期待される点で意義深いものです。こうした戦略的動きは、企業が競争優位性を高めようとする中で、市場統合が進む傾向を示しています。

2025年11月現在、水産物市場における競争トレンドとしては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集して市場の課題に取り組んでいます。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いでしょう。この変化は、消費者の嗜好や規制要求への適応の重要性を浮き彫りにしており、急速に変化する市場において企業の持続的成長を可能にします。

日本水産市場における主要企業

産業動向

最近の産業動向では、日本水産株式会社、キョクヨウ株式会社、マルハニチロ株式会社などの主要企業を中心に、著しい成長と変革が見られます。2023年10月現在、日本水産株式会社は持続可能な水産物への需要増加により市場評価額の上昇を発表し、産業におけるエコフレンドリー実践への移行を浮き彫りにしました。一方、キョクヨ株式会社は付加価値製品を拡充する製品ラインの拡大を進めており、これが同社の市場での存在感向上に寄与しています。

企業間では資源統合を目的とした大規模な合併・買収が相次いでおり、例えば2022年9月にはマルハニチロが流通能力強化のため有力競合他社を買収しました。さらに北海道魚市場では、特に東南アジア向け輸出が急増しており、日本の水産物ブランドが国際的に高い評価を得ていることを示しています。また政府による国内生産促進・地域漁業支援策も、日本の水産業界に追い風となっています。こうした企業と支援的な政府政策の相乗効果により、変化する消費者の嗜好や持続可能性への課題に適応する中で、水産業界の将来展望は明るいものとなっています。

将来展望

日本の水産市場における将来展望

日本の水産市場は、消費者需要の増加と持続可能な取り組みを背景に、2024年から2035年にかけて年平均成長率(CAGR)1.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- オンライン水産物小売プラットフォームの拡大

- 効率化のための養殖技術への投資

- 健康志向の消費者をターゲットとした高級水産物製品ラインの開発

2035年までに、水産物市場は、変化する消費者の嗜好と持続可能な取り組みを反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本水産市場 形態別見通し

- 生鮮

- 冷凍

- 缶詰

- 加工

日本水産市場 種類別見通し

- 魚

- 甲殻類

- キャビア

- 海藻

日本水産市場 最終用途別見通し

- 家庭

- 商業

- 食品加工

日本水産市場 流通チャネル別見通し

- スーパーマーケット

- オンライン小売

- 魚市場

- 外食産業

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 建設、種類別(10億米ドル)

4.1.1 魚

4.1.2 貝類

4.1.3 キャビア

4.1.4 海藻

4.2 流通経路別生産量(10億米ドル)

4.2.1 スーパーマーケット

4.2.2 オンライン小売

4.2.3 魚市場

4.2.4 外食産業

4.3 形態別生産量(10億米ドル)

4.3.1 生鮮

4.3.2 冷凍

4.3.3 缶詰

4.3.4 加工

4.4 用途別市場規模(10億米ドル)

4.4.1 家庭用

4.4.2 業務用

4.4.3 食品加工

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マルハニチロ(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 日本水産株式会社(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主な戦略

5.2.3 タイ・ユニオン・グループ(タイ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Mowi ASA(ノルウェー)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 東元産業(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シーフード輸出協会(ベトナム)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バッカフロスト(FO)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 セルマック(NO)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における流通チャネル別分析

6.4 日本市場における形態別分析

6.5 日本市場における最終用途別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、種類別、2024年(%シェア)

6.13 建設、種類別、2024年から2035年(10億米ドル)

6.14 建設、流通チャネル別、2024年(%シェア)

6.15 流通チャネル別建設市場、2024年から2035年(10億米ドル)

6.16 形態別建設市場、2024年(シェア%)

6.17 形態別建設市場、2024年から2035年(10億米ドル)

6.18 建設、最終用途別、2024年(シェア%)

6.19 建設、最終用途別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 流通チャネル別、2025-2035年(10億米ドル)

7.2.3 形態別、2025-2035年(10億米ドル)

7.2.4 最終用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携