❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の販売業績管理市場の規模は80.1百万米ドルと推定されております。

販売業績管理市場は、2025年の91.05百万米ドルから2035年までに328.0百万米ドルへ成長し、2025年から2035年の予測期間において13.6%の年平均成長率(CAGR)を示すと予測されております。

主要な市場動向とハイライト

日本の営業パフォーマンス管理市場は、技術進歩と変化する消費者嗜好に牽引され、変革的な転換期を迎えております。

- 先進技術の統合により、様々な業界における営業パフォーマンス管理戦略が再構築されております。

- 顧客中心の戦略は、特に最大のセグメントである小売販売において、ますます重要性を増しております。

- 技術サービスという最も成長著しいセグメントでは、営業チームの効果性を高めるために、研修・人材育成への投資が極めて重要であります。

- 変化する消費者の嗜好と販売ツールにおける技術革新が、市場成長を推進する主要な要因となっております。

主要プレイヤー

セールスフォース(アメリカ)、SAP(ドイツ)、オラクル(アメリカ)、マイクロソフト(アメリカ)、IBM(アメリカ)、Zoho(インド)、HubSpot(アメリカ)、Pipedrive(アメリカ)、NICE(イスラエル)

日本の営業パフォーマンス管理市場の動向

営業パフォーマンス管理市場は現在、技術の進歩と変化する消費者行動に牽引され、ダイナミックな進化を遂げております。組織は生産性を向上させ、より良い成果を達成するために営業プロセスの最適化が必要であることをますます認識しております。この変化は主に、営業戦略や顧客とのやり取りに関する貴重な洞察を提供するデータ分析と人工知能の統合によって大きく影響を受けております。その結果、企業はリアルタイムのパフォーマンス追跡を可能にし、情報に基づいた意思決定を促進する高度なツールへの投資を進めています。さらに、顧客中心のアプローチへの重点化が営業チームの運営方法を変革し、クライアントとのより個別化された効果的な関わりへと導いています。加えて、営業パフォーマンス管理市場における競争環境は激化しており、企業は競合他社との差別化を図る革新的ソリューションの導入を迫られています。トレーニングと人材育成への注力も広がりを見せており、組織は複雑化する市場を乗り切るために必要なスキルを営業担当者に身につけさせようとしています。この傾向は、継続的な改善と適応力を優先する、より包括的な営業パフォーマンスの視点への転換を示唆しています。全体として、営業パフォーマンス管理市場は成長の兆しを見せており、様々な要因がその変革を促進しています。

先進技術の統合

営業パフォーマンス管理市場では、人工知能や機械学習といった先進技術の統合が顕著なトレンドとなっています。これらの革新技術により、組織は膨大なデータを分析可能となり、より正確な予測と営業戦略の改善につながります。企業がこれらの技術を導入することで、業務効率の向上と競争優位性の獲得が期待されます。

顧客中心戦略への注力

営業パフォーマンス管理市場では、顧客中心戦略への重視が高まっています。組織は顧客関係の構築を優先し、個々のクライアントのニーズに合わせた営業アプローチを構築する傾向が強まっています。この傾向は、顧客の嗜好や行動を理解する方向への広範なシフトを反映しており、最終的には営業成果の向上につながります。

研修・人材育成への投資

販売業績管理市場で活動する組織にとって、研修・人材育成への投資が重要な焦点となりつつあります。企業は、変化する市場動向に適応するために必要なスキルを販売チームに備えさせることの重要性を認識しています。この傾向は、継続的な学習と改善の文化を育むことへの取り組みを示しています。

日本の販売業績管理市場の推進要因

変化する消費者の嗜好

販売業績管理市場は、変化する消費者の嗜好の影響をますます受けています。消費者の目が肥えるにつれ、企業はこうした変化する需要に応えるため、販売戦略の適応を迫られています。この変化には、データ分析が重要な役割を果たす、より機敏な販売業績管理アプローチが求められます。消費者の行動から得られる知見を活用する企業は、販売戦略を強化し、業績指標の向上につなげることができます。2025年には、日本の消費者の70%がパーソナライズされた体験を優先すると推定されており、これは販売業績に直接影響を与えます。このため、組織は顧客データを効果的に分析できるツールへの投資を進めており、これにより販売プロセスの最適化と市場競争力の強化を図っています。

リモート販売モデルへの移行

リモート販売モデルへの移行は、販売パフォーマンス管理市場に大きな影響を与えています。組織が新たな働き方に適応する中で、リモート販売戦略は不可欠なものとなりつつあります。この移行には、リモート販売チームを効果的に監視・評価できる堅牢なパフォーマンス管理システムが求められます。2025年までに、日本の営業チームの40%がリモートで活動すると予測されており、通信と業績追跡を促進するデジタルツールの導入が不可欠となります。この変化を受け入れる企業は、市場の変化や顧客ニーズにリアルタイムで対応する能力が高まるため、営業効果を向上させることが可能です。営業業績管理市場は、こうした新たな業務パラダイムを支援するために進化を続けています。

規制順守と基準

規制順守は、営業パフォーマンス管理市場における重要な推進要因です。特にデータ保護や消費者権利に関する複雑な規制を企業が遵守する中で、営業活動が法的基準に沿っていることを保証しなければなりません。この順守はリスクを軽減するだけでなく、営業成功に不可欠な顧客の信頼を高めます。2025年には、日本の企業の60%が営業戦略においてコンプライアンス関連の投資を優先すると予測されています。コンプライアンスを営業パフォーマンス管理フレームワークに統合することで、組織は説明責任と透明性を重視する文化を育み、最終的には営業成果と顧客ロイヤルティの向上につながります。

営業ツールにおける技術的進歩

技術的進歩が営業パフォーマンス管理市場を変革しています。人工知能(AI)と機械学習(ML)の営業ツールへの統合がますます普及しています。これらの技術は予測分析を可能にし、営業チームがトレンドや顧客ニーズをより正確に予測することを支援します。2025年までに、AI駆動型営業ツールの市場は25%の成長が見込まれており、営業効率を高める革新的ソリューションへの需要を反映しています。組織がこれらの先進ツールを導入することで、営業プロセスの効率化、見込み顧客の成約率向上、そして最終的には収益成長の促進が可能となります。企業は競争優位性を獲得するために技術を活用しようとしているため、営業パフォーマンス管理市場は大きな変革を遂げつつあります。

データ駆動型意思決定への注目の高まり

営業パフォーマンス管理市場では、データ駆動型意思決定への注目が高まっています。組織は営業戦略の策定や業績向上のためにデータ分析の価値を認識しつつあります。データインサイトを活用することで、企業はトレンドの特定、営業チームの効果性評価、営業プロセスの最適化が可能となります。2025年までに、日本の企業の75%が営業戦略立案にデータ分析ツールを活用すると予測されています。この傾向は、データ分析を営業パフォーマンス管理フレームワークに統合することの重要性を示しており、これにより組織は成長を促進し市場での競争力を高めるための情報に基づいた意思決定が可能となります。

市場セグメントの洞察

種類別:ソフトウェア(最大)対サービス(最速成長)

日本の営業パフォーマンス管理市場において、種類別セグメントの市場シェア分布を見ると、ソフトウェアが最大のシェアを占めており、営業パフォーマンス向上を求める企業における普及の広がりを反映しています。サービスはシェアでは後塵を拝していますが、これらのパフォーマンス管理システム導入におけるカスタマイズされたソリューションやサポートへの需要増加に牽引され、急速に勢いを増しています。このセグメントの成長傾向は、組織におけるデジタルトランスフォーメーションの取り組みや、データ駆動型意思決定への注目の高まりなど、様々な要因の影響を受けています。最も成長が著しい分野とされるサービス分野は、営業戦略の最適化を図るための専門的なコンサルティングやサポートを求める企業からの需要を背景に拡大しています。これにより、企業は市場の変化するニーズに応えるための専門的なサービスを開発・提供できる機会が生まれています。

ソフトウェア(主流)対 サービス(新興)

日本の営業パフォーマンス管理市場において主流を占めるソフトウェア分野は、営業プロセスの効率化、分析機能の提供、包括的なレポートツールを備えた堅牢なソリューションが特徴です。企業はこれらのソフトウェアソリューションに依存し、販売効率と生産性の向上を図っています。一方、新興のサービス分野は、コンサルティングと戦略的支援に焦点を当てることで注目を集めており、企業がこれらのソフトウェアツールを効果的に導入・活用するのを支援しています。この変化は、専門家の知見を活用することで販売成果を大幅に改善できるという認識によって推進されています。組織が販売実績の複雑さを乗り切る中、ソフトウェアとサービスの双方の需要は進化を続け、ソフトウェアが重要な基盤として位置づけられる一方、サービスは効果的な実行と成果を促進する役割を担うでしょう。

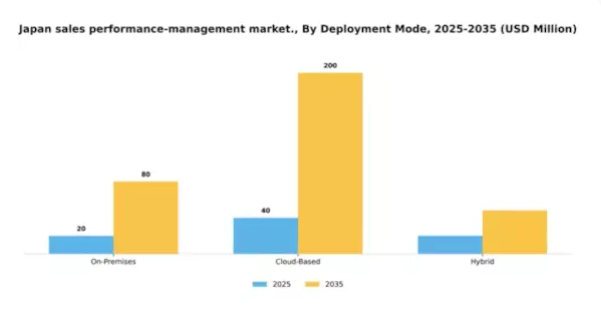

導入形態別:クラウドベース(最大)対ハイブリッド(急成長)

日本の営業パフォーマンス管理市場において、導入形態別の市場シェア分布を見ると、クラウドベースソリューションが最大の割合を占めており、その拡張性とアクセスの容易さが評価されています。従来型の人気のあるオンプレミス型システムは、クラウドベースプラットフォームが提供する柔軟性やリモートアクセス機能への需要の高まりにより、その地位を譲りつつあります。オンプレミス管理の利点とクラウドによる拡張性の両方を求める企業が増える中、ハイブリッドモデルは注目を集めていますが、現時点では市場シェアは比較的小さい状況です。この分野の成長傾向は、リモートワーク機能への需要増加や様々な産業におけるデジタルトランスフォーメーションの推進により、クラウドベースソリューションへの顕著な移行を示しています。ハイブリッドモデルは、既存インフラと革新的なクラウド機能を両立させ、多様な業務ニーズやコンプライアンス要件に対応できるため、最も急速に成長している分野として急速に台頭しています。この二重機能性は、パフォーマンス管理戦略の強化を目指す多くの企業にとって魅力的です。

クラウドベース(主流)対 ハイブリッド(新興)

クラウドベースの導入は、その柔軟性、アクセシビリティ、および初期費用の低さが特徴であり、日本の営業パフォーマンス管理市場において主流の地位を占めています。組織は、業務の効率化やリモートチーム間のコラボレーション促進が可能であることから、クラウドベースのソリューションをますます採用しています。一方、ハイブリッドモデルはクラウドとオンプレミスシステムの両方の強みを組み合わせた新興モデルと見なされています。重要なアプリケーションをオンサイトに維持しつつ、データストレージや分析にクラウドを活用できるカスタマイズされたアプローチを提供します。この適応性により、ハイブリッドソリューションはレガシーシステムを管理しながらイノベーションを追求する企業にとって特に魅力的であり、進化する市場環境において大幅な成長が見込まれています。

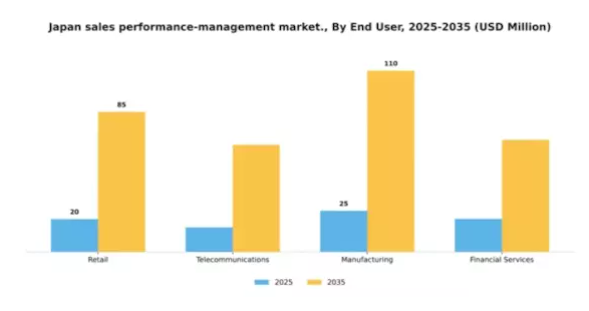

エンドユーザー別:小売(最大)対通信(最速成長)

日本の販売業績管理市場におけるセグメント分布は、多様なエンドユーザー層を示しており、小売が最大のシェアを占めています。小売業界は、高度な業績管理戦略を活用して業務効率と顧客エンゲージメントを向上させる重要なプレイヤーとしての地位を確立しています。一方、通信業界は規模こそ小さいものの、著しい成長を見せており、サービス提供の強化と顧客関係管理へのシフトを示唆しています。市場の成長傾向は、技術革新と変化する顧客期待に大きく影響されています。小売業界は販売戦略の精緻化に向けデータ分析と顧客インサイトへの投資を継続する一方、通信は進化する市場の要求に応えるため革新的な業績管理ソリューションを急速に導入しています。この変化は、俊敏かつ応答性の高い販売業績管理フレームワークの必要性を強調する、様々な業界におけるデジタルトランスフォーメーションへの広範な潮流を体現しています。

小売:主流 vs. 通信:新興

日本の販売パフォーマンス管理市場において、小売業は主流の勢力として存在しています。販売最適化と消費者行動の理解を促進する分析ツールの広範な導入が特徴です。小売企業は、パーソナライズされたショッピング体験の創出と業務効率化のために技術投資を進めています。一方、通信分野は、モバイルサービスやデジタルプラットフォームへの依存度の高まりを背景に、急成長セグメントとして台頭しています。この分野では、顧客満足度と業務パフォーマンスの向上を目的とした業績管理ソリューションが活用されており、データ駆動型の意思決定への戦略的転換が反映されています。両セグメントは市場の発展に不可欠であり、小売分野が優位性を強化する一方で、通信分野が急速に地歩を固めつつあります。

組織規模別:大企業(最大シェア)対 中堅企業(最速成長)

日本の営業パフォーマンス管理市場において、組織規模別の市場シェア分布を見ると、大企業が最大のシェアを占めております。これは、効果的なパフォーマンス管理システムを導入するための豊富なリソースとインフラを活用しているためです。中堅企業はシェアこそ小さいものの、大企業よりも機敏に市場変化に対応できるため、著しい導入率を示しております。このセグメントの成長傾向は、競争力を維持するために営業プロセスの最適化に注力する中堅企業の関心が高まっていることを示しています。この傾向は、従来は大企業向けとされていた高度なツールを活用可能にする効率性と拡張性の必要性によって推進されています。さらに、様々な分野におけるデジタルトランスフォーメーションの取り組みが、パフォーマンス管理ソリューションをよりアクセスしやすく、中堅企業のニーズに合わせた形で提供することを可能にし、この成長をさらに加速させています。

大企業:支配的 vs 中堅企業:新興

日本における営業パフォーマンス管理市場において、大企業は確立された市場での存在感、豊富な予算、包括的なパフォーマンス管理ソリューションを導入する能力という利点を活かしています。これらの組織は通常、効率性を高め複雑な営業活動を支援する高度なシステムを導入しています。一方、中堅企業は、自社の特有の課題に特化した革新的なソリューションを迅速に採用することで、主要プレイヤーとして台頭しつつあります。その成長は、より大規模なシステムに伴う間接費を伴わずに営業効果を高めたいという要望に支えられています。技術の活用が進むにつれ、中堅企業は差を縮めつつあり、市場におけるパフォーマンス管理の未来を形作る上でその重要性を高めています。

主要プレイヤーと競争環境

日本の営業パフォーマンス管理市場は、技術進歩とデータ駆動型意思決定への需要増加を背景に、ダイナミックな競争環境が特徴です。セールスフォース(アメリカ)、SAP(ドイツ)、オラクル(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用して製品の革新と拡充を図っています。セールスフォース(アメリカ)はAI駆動型インサイトによる顧客関係管理の強化に注力し、SAP(ドイツ)は多様な業務機能にわたる統合能力を重視しています。オラクル(アメリカ)はクラウドベースのソリューションで戦略的ポジションを確立し、拡張性と柔軟性を備えた営業パフォーマンス管理ツールへの需要増に対応しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれています。

この市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、効率性向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、確立された大手企業と新興プレイヤーが混在しています。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、彼らが技術とサービス品質のベンチマークを設定し、他社が追随する構造となっています。

2025年10月、セールスフォース(アメリカ)は、日本企業向けに特化したクラウドサービスを強化するため、日本の主要通信会社との提携を発表しました。この戦略的動きは、セールスフォースの日本市場における存在感を高め、日本企業の固有のニーズに合致したよりローカライズされたソリューションの提供を可能にするでしょう。このような提携は、サービス提供の改善を通じて顧客エンゲージメントを高め、営業パフォーマンスを促進する可能性があります。

2025年9月、SAP(ドイツ)は、日本市場向けに特別に設計された新たな分析ツールスイートを発表し、販売実績に関するリアルタイムの洞察を提供することを目指しています。この取り組みは、SAPのイノベーションへの取り組みと、現地市場の動向に対する理解を強調するものです。先進的な分析機能を企業に提供することで、SAPは組織の販売戦略の最適化と全体的な業績向上を支援する重要なプレイヤーとしての地位を確立しています。

2025年8月、Oracle(アメリカ)は、拡大する顧客基盤を支えるため、データセンターへの大規模な投資により、日本におけるクラウドインフラを拡充いたしました。この拡張は、Oracleのサービス信頼性を高めるだけでなく、同地域におけるクラウドベースソリューションへの需要増加にも合致する点で重要です。インフラの改善により、Oracleは堅牢かつ拡張性の高い販売実績管理ソリューションを求めるより多くの顧客を獲得する可能性が高いと考えられます。

2025年11月現在、営業パフォーマンス管理市場の主な動向としては、デジタル化、サステナビリティ、AI技術の統合への強い注力が挙げられます。企業間連携によるサービス提供強化の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この移行により、企業の市場参入や顧客エンゲージメントへのアプローチ方法が再定義され、最終的にはより強靭で適応性の高い営業パフォーマンス管理エコシステムが育まれる可能性があります。

日本営業パフォーマンス管理市場の主要企業

産業動向

ここ数ヶ月、日本営業パフォーマンス管理市場では、業績と収益性の向上を目指す企業によるデータ駆動型営業戦略への注力強化など、顕著な進展が見られます。SAPやSalesforceなどの主要企業は、日本市場の特有のニーズに対応するため、ローカライズ戦略を通じて市場での存在感を拡大しています。SAPジャパンの顧客であるOKIは、2025年7月にSAPのGROWおよびS/4HANA Cloudを導入しました。この導入により、SAPの統合クラウドプラットフォーム下での業務および営業パフォーマンスプロセスの標準化が実現し、日本国内の事業全体における営業インサイトの統合が強化されました。

2025年7月には、日本電力(JPOWER)がインセンティブ計画および販売分析向けのSAP Business AIと関連クラウドモジュールを導入し、SAP Business AIが日本で新たな顧客稼働を達成しました。リコージャパンは2025年5月にCopilot AI搭載のDynamics 365 Salesを導入し、3億件のレコードを移行。マイクロソフトのプラットフォームを通じて、AI強化型販売実績管理およびインセンティブ監視機能を実現しました。こうした企業の継続的なイノベーションにより、日本の市場環境は技術進歩と市場特有の文化的ニュアンスが相まって、ダイナミックかつ競争の激しい状態を維持しております。

将来展望

日本の営業パフォーマンス管理市場の将来展望

日本の営業パフォーマンス管理市場は、技術進歩とデータ分析への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.67%で成長すると予測されております。

新たな機会は以下の分野にあります:

- リアルタイム業績追跡のためのAI駆動型分析ツールの統合。

- 外出先での営業管理を可能にするモバイルアプリケーションの開発。

- コラボレーションとデータ共有を強化するクラウドベースプラットフォームの拡大。

2035年までに、市場は進化するビジネスニーズを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本における営業パフォーマンス管理市場の種類別見通し

- ソフトウェア

- サービス

- コンサルティング

日本における営業パフォーマンス管理市場のエンドユーザー別見通し

- 小売

- 通信

- 製造業

- 金融サービス

日本における営業パフォーマンス管理市場の導入形態別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

日本における営業パフォーマンス管理市場の組織規模別見通し

- 中小企業

- 中堅企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、種類別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.1.3 コンサルティング

4.2 情報通信技術、導入モード別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 小売業

4.3.2 通信

4.3.3 製造業

4.3.4 金融サービス業

4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 中堅企業

4.4.3 大企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Salesforce(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAP(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Zoho(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 HubSpot(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Pipedrive(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 NICE(イスラエル)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における導入形態別分析

6.4 エンドユーザー別日本市場分析

6.5 組織規模別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入モード別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携