❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、小売在庫管理ソフトウェア市場の規模は2024年に2億90万米ドルと推定されております。

小売在庫管理ソフトウェア市場は、2025年の2億1936万米ドルから2035年までに5億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.6%を示すと予測されています。

主要市場動向とハイライト

日本の小売在庫管理ソフトウェア市場は、技術進歩と変化する消費者ニーズに牽引され、変革的な転換期を迎えております。

- AIと自動化の統合が、様々な小売分野における在庫管理手法を再構築しております。

- サステナビリティへの取り組みがますます重要視され、ソフトウェア開発や運営戦略に影響を与えております。

- 特に急速に拡大するオンライン小売という最大のセグメントにおいて、Eコマースとの統合が重要な焦点となっております。

- リアルタイム在庫追跡の需要増加とオムニチャネル小売の拡大が、市場成長を牽引する主要な要因となっております。

主要プレイヤー

Oracle (US), SAP (DE), Microsoft (US), NetSuite (US), Zoho (IN), Fishbowl (US), TradeGecko (NZ), Cin7 (NZ)

日本の小売在庫管理ソフトウェア市場の動向

日本の小売在庫管理ソフトウェア市場は現在、技術の進歩と消費者の行動変化に牽引され、顕著な変革期を迎えています。企業が効率的な在庫管理の重要性をますます認識するにつれ、業務の合理化と意思決定プロセスの強化を実現する高度なソフトウェアソリューションへの需要が高まっています。この変化の特徴は、人工知能(AI)と機械学習の統合にあり、これらは在庫レベルの最適化、需要予測、廃棄物の削減に活用されています。さらに、持続可能性への重視が高まる中、小売業者は効率性向上だけでなく環境負荷の最小化も実現するソリューションの導入を迫られています。加えて、日本の小売業界ではEC活動の著しい増加に伴い、オンライン販売の複雑性に対応できる堅牢な在庫管理システムが求められています。これにはリアルタイム追跡やマルチチャネル統合などの機能が含まれます。その結果、ソフトウェアプロバイダーは小売業者の特定のニーズに応える、ユーザーフレンドリーなインターフェースとカスタマイズ可能な機能の開発に注力しています。業界内で進行中のデジタルトランスフォーメーションは、小売在庫管理ソフトウェア市場が拡大を続け、消費者の嗜好や市場需要のダイナミックな性質に合致した革新的なソリューションを提供していくことを示唆しています。

AIと自動化の統合

小売在庫管理ソフトウェア市場では、人工知能(AI)と自動化の統合に向けた大きな転換が起きています。これらの技術により、小売業者は在庫精度を高め、業務を効率化し、全体的な生産性を向上させることが可能となります。AIアルゴリズムを活用することで、企業は需要パターンをより効果的に予測でき、最適な在庫水準の実現と過剰在庫の削減につながります。

持続可能性への焦点

持続可能性は、小売在庫管理ソフトウェア市場における中心的なテーマとなりつつあります。小売業者は、業務効率の向上だけでなく、環境保全にも貢献するソリューションをますます求めています。廃棄物削減やエコフレンドリーなサプライチェーン管理といった持続可能な取り組みを支援するソフトウェアは、責任ある調達に対する消費者の期待に応えようとする企業の間で注目を集めています。

Eコマースの統合

Eコマースの台頭は、小売在庫管理ソフトウェア市場を再構築しています。オンラインショッピングが成長を続ける中、小売業者は様々な販売チャネルとシームレスに統合できるシステムを必要としています。この需要は、リアルタイム在庫追跡、マルチチャネル管理、プラットフォーム横断的な可視性向上を提供するソフトウェアソリューションの開発を促進し、企業が顧客の期待に効果的に応えられるようにしています。

日本の小売在庫管理ソフトウェア市場の推進要因

オムニチャネル小売の拡大

日本の小売業者におけるオムニチャネル小売戦略の拡大が、小売在庫管理ソフトウェア市場を牽引しています。消費者が複数のプラットフォームでブランドと関わる機会が増えるにつれ、統合された在庫管理システムの必要性が極めて重要となっています。小売業者は、実店舗、ECプラットフォーム、モバイルアプリケーション間で在庫をシームレスに同期できるソリューションを求めています。最近の統計によると、オムニチャネル顧客はシングルチャネル顧客よりも30%多く支出する傾向があり、小売業者が堅牢な在庫管理ソリューションに投資する経済的インセンティブを浮き彫りにしています。このため、小売在庫管理ソフトウェア市場は、消費者の進化する嗜好に応える一貫したショッピング体験を構築しようとする企業の動きから恩恵を受ける可能性が高いです。

コスト効率への注目の高まり

コスト効率は、日本の小売在庫管理ソフトウェア市場における重要な推進要因となりつつあります。小売業者は、高いサービスレベルを維持しつつ運営コストを削減するという継続的なプレッシャーに直面しています。効果的な在庫管理ソフトウェアは、過剰在庫の最小化、保管コストの削減、サプライチェーン業務の効率化に貢献します。最近の調査によれば、先進的な在庫管理ソリューションを導入した企業は最大20%のコスト削減を達成できるとされています。この経済的メリットにより、在庫管理プロセスを強化するソフトウェアへの投資を検討する小売業者が増加しています。競争環境が激化する中、測定可能なコスト削減効果をもたらすソリューションに対する需要が高まると予想されます。

規制順守と基準

日本の小売在庫管理ソフトウェア市場は、規制順守と産業基準への適合の必要性にも影響を受けています。小売業者は、安全基準や報告要件を含む在庫管理に関する様々な規制への順守がますます求められています。順守を支援するソフトウェアソリューションは、企業が罰則を回避し、業務上の信頼性を高めるのに役立ちます。さらに、製品の安全性とトレーサビリティに関する消費者の意識が高まるにつれ、小売業者は在庫管理の実践における透明性を確保するシステムの導入を迫られています。この傾向は、規制要件を満たすだけでなく、倫理的なビジネス慣行も支援する高度な在庫管理ソフトウェアの需要を促進する可能性が高いです。

リアルタイム在庫追跡の需要増加

日本の小売在庫管理ソフトウェア市場では、リアルタイム在庫追跡ソリューションに対する需要が顕著に増加しています。小売業者は、顧客満足度と業務効率を向上させるために正確な在庫水準を維持することの重要性をますます認識しています。最近のデータによると、日本の小売業者の約70%が、リアルタイム追跡機能により在庫差異が大幅に減少したと報告しています。この傾向は、企業が消費者の需要や市場変動に迅速に対応する必要性によって推進されています。その結果、在庫レベルをリアルタイムで可視化するソフトウェアソリューションが不可欠になりつつあります。より多くの小売業者が業務の効率化と全体的なパフォーマンス向上を目的としてこれらの技術を採用するにつれ、小売在庫管理ソフトウェア市場は継続的な成長が見込まれます。

ソフトウェアソリューションの技術的進歩

技術的進歩は、日本の小売在庫管理ソフトウェア市場に大きな影響を与えています。クラウドコンピューティング、機械学習、データ分析などの革新技術が、在庫管理システムの機能を強化しています。これらの技術により、小売業者は販売動向の分析、需要予測、在庫レベルの最適化をより効果的に行えるようになりました。例えば、クラウドベースのソリューションは柔軟性と拡張性を高め、特に中小企業にとって魅力的です。その結果、先進的なソフトウェアソリューションの導入は増加が見込まれ、今後数年間で年間15%の成長率が予測されています。この傾向は、小売業界においてより高度な在庫管理手法への移行を示しています。

市場セグメントの洞察

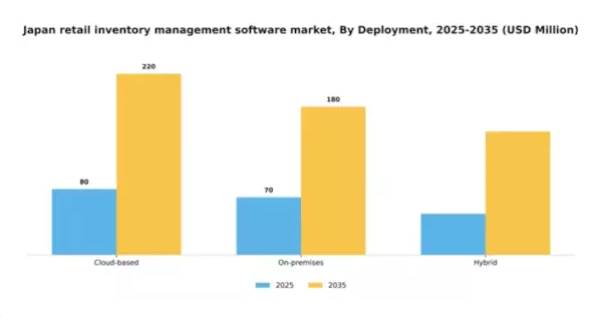

導入形態別:クラウドベース(最大)対ハイブリッド(最速成長)

日本の小売在庫管理ソフトウェア市場では、拡張性と柔軟性を評価され、クラウドベースのソリューションが最大の市場シェアを占めています。企業がリモートアクセスを可能にする統合型技術ソリューションへ移行する中、オンプレミス型システムは徐々にシェアを落としています。一方、クラウドの柔軟性と従来型のオンプレミス型管理の両方の利点を求める企業に支持され、ハイブリッド導入モデルが注目を集めています。成長傾向は、コスト効率と既存システムとの統合容易性から、クラウドベース導入への顕著な移行を示しています。小売業界における継続的なデジタルトランスフォーメーションと、リアルタイム在庫管理への需要増加が、このセグメント拡大の主要な推進力となっています。企業がeコマースやデジタル技術への適応を続ける中、組織が最適化されたパフォーマンスのためにクラウド機能とオンプレミスソリューションを融合させるにつれ、ハイブリッドモデルが最も急速な成長を遂げると予想されます。

クラウドベース(主流)対 ハイブリッド(新興)

クラウドベースの導入モデルは現在、日本の小売在庫管理ソフトウェア市場において主流であり、シームレスな更新、拡張性、遠隔アクセス性を提供できる点で高く評価されています。俊敏性と連携が重要な環境において特に優れており、小売業者が複数の拠点にわたってリアルタイムで在庫を管理することを可能にします。一方、ハイブリッド導入は急速に台頭しており、クラウドとオンプレミス双方の利点を組み合わせる実用的な選択肢として位置付けられています。この適応性の高いアプローチにより、組織は機密データに関連するセキュリティ懸念とのバランスを取りつつ、業務効率向上のためにクラウド機能を活用する柔軟性を得られます。小売業者が統合性と汎用性を兼ね備えたソリューションを求める中、多様な業務ニーズに対応するハイブリッドモデルの影響力は今後さらに高まる見込みです。

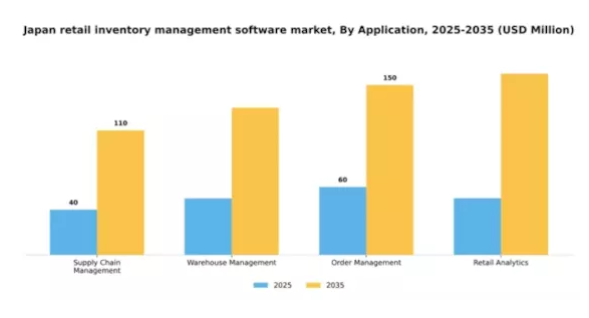

用途別:倉庫管理(最大)対 小売分析(急成長)

日本の小売在庫管理ソフトウェア市場では、効率的な在庫管理と物流ニーズに対応する倉庫管理アプリケーションが市場シェアの大半を占めています。この分野は、運営コストの最小化とスペース活用の最大化において重要な役割を担うため、市場のかなりの部分を占めています。一方、小売アナリティクスは、データを活用した意思決定と顧客インサイトの向上により重要な役割を担い始めており、小売業者が業務の最適化を図る中で投資シェアを拡大しています。日本の小売在庫管理ソフトウェア市場の成長傾向は、倉庫管理が基盤であり続ける一方で、小売業界におけるデータ駆動型戦略の重要性が高まることに牽引され、小売アナリティクスが急速に拡大していることを示しています。顧客体験の向上と業務効率化への需要がこの成長を推進しており、企業は業績評価やトレンド予測における分析の価値を認識しています。AIや機械学習を含む先進技術の採用は、小売アナリティクスの進化をさらに加速させ、市場における重要な新興セグメントとなっています。

倉庫管理(主流)対 小売アナリティクス(新興)

倉庫管理システムは、日本の小売在庫管理ソフトウェア市場において支配的な存在です。確立されたソリューションは、在庫管理の効率化、保管管理の最適化、物流効率の向上に重点を置いています。企業はスペース利用率の改善や注文処理の迅速化によるコスト削減を実現するため、これらのシステムに多額の投資を行っています。一方、小売アナリティクスは、データ分析を活用して実用的な知見を提供し、小売業者のより賢明な意思決定を促進する新興分野として注目を集めています。この分野は急速に進化する技術が特徴であり、消費者行動や在庫動向のリアルタイム分析を可能にすることで、競争環境下での迅速な対応を小売業者に提供します。倉庫管理が業務効率を重視するのに対し、小売分析はデータ洞察を通じた戦略的成長に焦点を当てています。

エンドユーザー別:中小企業(最大)対 電子商取引小売業者(急成長中)

日本の小売在庫管理ソフトウェア市場では、中小企業(SME)が大きな市場シェアを占めており、在庫を効果的に管理するための高度なソフトウェアソリューションへの依存度が高まることで、市場を支配しています。一方、Eコマース小売業者は、オンライン販売の爆発的成長とビジネス全体のデジタルトランスフォーメーションに後押しされ、在庫管理ツールの急速な導入が進む重要なセグメントとして台頭しています。これらのセグメントにおける成長傾向は、中小企業が市場ニーズに応え、業務効率化のための革新的なソフトウェアソリューションを導入することで進化していることを示しています。一方、EC小売業者は自動化やAIなどの先進技術を活用し、在庫プロセスの最適化、間接費の削減、顧客満足度の向上を図っており、市場で最も急速に成長しているセグメントとなっています。

中小企業:主流 vs. Eコマース小売業者:新興

日本における小売在庫管理ソフトウェア市場では、中小企業(SME)が主流の役割を担っております。これは、業務上の課題に対応する効率的な在庫管理ソリューションへのニーズが高まっているためです。こうした企業は、在庫レベルの管理、発注精度の向上、全体的な効率化を図るため、在庫管理ソフトウェアの導入を加速させております。一方、電子商取引小売業者は新興セグメントに分類され、リアルタイムデータ分析や各種オンラインプラットフォームとの連携といった独自の要件に対応する先進的な在庫管理ソリューションの導入により急速に拡大しています。このセグメントは市場変化への迅速な対応力を特徴とし、在庫管理分野におけるさらなるイノベーションを推進しています。

統合形態別:基幹業務システム(最大)対 販売時点情報管理システム(最も急成長)

日本の小売在庫管理ソフトウェア市場では、統合分野においてERP(企業資源計画)システムが大きなシェアを占め、主導的な立場にあります。これらのソリューションは業務の効率化、生産性向上、包括的な在庫監視の維持において極めて重要です。一方、POS(販売時点情報管理)システムは現在の市場シェアは小さいものの、Eコマースの台頭と消費行動の変化により急速に普及が進んでいます。これらのシステムの成長傾向は、高度な分析とリアルタイムデータ管理の必要性により、統合ソリューションへの移行が進んでいることを示しています。パーソナライズされた顧客体験への需要の高まりは、CRMシステムのさらなる普及を促進し、統合セグメント全体の拡大を後押しする触媒として機能しています。小売業者が業務効率の向上を図る中、これらのシステム間の連携はより緊密になり、将来の拡張性に必要なツールを提供しています。

基幹業務システム(ERP)(主流)対 顧客関係管理(CRM)(新興)

基幹業務システム(ERP)は小売業界における在庫管理の基盤であり、様々な業務プロセスを単一プラットフォームに統合し、業務の効率化を実現する点が特徴です。ERPシステムの主流的な地位は、計画、購買、在庫、販売、財務を一貫したシステムに統合する堅牢な機能性によって支えられています。一方、顧客関係管理(CRM)システムは市場において重要な役割を担い始めております。これらのシステムは、データ分析を活用して企業と既存・潜在顧客との関わりを管理し、ビジネス関係の強化、顧客維持率の向上、売上成長を促進することに焦点を当てております。競争環境が変化する中、ERPとCRMシステムの相乗効果がますます認識され、業務効率化と顧客中心戦略の両方を強化する統合ソリューションへの道が開かれております。

主要プレイヤーと競争環境

日本の小売在庫管理ソフトウェア市場は、技術革新と変化する消費者ニーズに牽引され、ダイナミックな競争環境が特徴です。オラクル(アメリカ)、SAP(ドイツ)、マイクロソフト(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用して製品の革新と強化を進めています。オラクル(アメリカ)はソフトウェアソリューションへのAI機能統合に注力し、在庫プロセスの効率化と意思決定の改善を目指しています。一方、SAP(ドイツ)は現地企業との提携を重視し、日本小売業者の特有のニーズに合わせたソリューションを提供することで市場浸透を強化しています。マイクロソフト(アメリカ)も、クラウドベースのソリューションを導入しリアルタイム在庫追跡を可能にすることで進展を見せており、これは今日の急速に変化する小売環境においてますます重要となっています。これらの戦略は、各社の競争的立場を強化するだけでなく、より洗練された市場環境の構築にも寄与しております。

事業戦略面では、日本市場への対応強化のため、現地化が進んでおります。具体的には、サプライチェーンの最適化や、現地対応によるカスタマーサービスの向上などが挙げられます。市場は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っております。これらの主要プレイヤーの総合的な影響力が、イノベーションと市場ニーズへの迅速な対応を促す競争構造を形成しております。

2025年10月、アメリカオラクルは主要な日本の小売チェーンとの戦略的提携を発表し、AI駆動型在庫管理システムの導入を進めました。この協業により小売業者の業務効率化と在庫差異の削減が期待され、オラクルが技術を活用した在庫ソリューションの改善に注力している姿勢が示されました。この提携の意義は、小売産業における技術統合の重要性を強調し、今後の産業内協業のベンチマークとなる可能性を秘めている点にあります。

2025年9月、SAP(ドイツ)は、日本の市場向けに特別に設計された在庫管理ソフトウェアの新バージョンをリリースしました。このバージョンには、現地の規制要件や消費者行動に対応する機能が組み込まれています。この動きは、SAPの日本市場における基盤を強化するだけでなく、地域ごとのニーズに合わせて製品を適応させる同社の戦略を浮き彫りにしています。消費者の嗜好が世界的な傾向から大きく異なる可能性がある市場において、このようなローカライゼーションの取り組みは極めて重要です。

2025年8月、マイクロソフト(アメリカ)はクラウドベースの在庫管理ソリューションを拡充し、小売業者が需要をより正確に予測できる高度な分析機能を導入しました。この強化は、俊敏性と対応力が最優先される市場において特に意義深いものです。小売業者に予測能力を提供することで、マイクロソフトは在庫管理のデジタル変革におけるリーダーとしての地位を確立し、小売業者の在庫管理手法を再構築する可能性を秘めています。

2025年11月現在、小売在庫管理ソフトウェア市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。技術能力強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格戦略から、イノベーション、技術統合、サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、急速に変化する市場において競争優位性を維持するため、企業が継続的に適応し革新する必要性を強調しています。

日本小売在庫管理ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本小売在庫管理ソフトウェア市場では最近、特にオラクル、ブルー・ヨンダー、SAP、マイクロソフトといった主要企業が提供サービスを拡大するなど、大きな進展が見られます。2023年9月、オラクルは供給網の不確実性が続く中、日本における効率的な在庫管理への需要増に対応するため、クラウドベースソリューションの強化を発表しました。一方、SAPは2023年8月、小売業者が在庫プロセスをより動的かつ迅速に最適化できるよう支援する新たなAI駆動型分析機能を導入しました。

合併・買収の面では、ブルー・ヨンダーが2023年7月、日本市場向けの機械学習能力強化を目的として、中小テック企業の買収を完了しました。さらに、統合型小売ソリューションへの需要増加に伴い、インフォアやネットスイートといった企業の評価額も上昇しており、高度な在庫管理システムへの強い関心が示されています。過去数年間の主な動向としては、2023年1月にゾーホーが国内企業向けに特化した新機能をリリースしたことが挙げられ、継続的なデジタル変革がもたらす日本の小売特有の課題への市場の適応力を示しています。

これらの進展は、競争環境と日本の小売業界における革新的ソフトウェアソリューションの重要性を反映しています。

今後の展望

日本の小売在庫管理ソフトウェア市場の将来展望

小売在庫管理ソフトウェア市場は、技術進歩と効率性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.63%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム在庫分析のためのAI駆動型分析の統合。

- 移動中の在庫管理のためのモバイルアプリケーションの開発。

- シームレスな在庫同期のためのECプラットフォームへの拡張。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本小売在庫管理ソフトウェア市場 エンドユーザー展望

- 中小企業

- 大企業

- 電子商取引小売業者

日本小売在庫管理ソフトウェア市場導入形態展望

- クラウドベース

- オンプレミス

- ハイブリッド

日本小売在庫管理ソフトウェア市場用途別展望

- サプライチェーン管理

- 倉庫管理

- 注文管理

- 小売分析

日本小売在庫管理ソフトウェア市場統合展望

- 企業資源計画

- 顧客関係管理

- 販売時点情報管理システム

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入形態別(百万米ドル)

4.1.1 クラウドベース

4.1.2 オンプレミス

4.1.3 ハイブリッド

4.2 情報通信技術、アプリケーション別(百万米ドル)

4.2.1 サプライチェーン管理

4.2.2 倉庫管理

4.2.3 注文管理

4.2.4 小売分析

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.3.3 Eコマース小売業者

4.4 情報通信技術(ICT)、統合別(単位:百万米ドル)

4.4.1 エンタープライズ・リソース・プランニング(ERP)

4.4.2 カスタマー・リレーションシップ・マネジメント(CRM)

4.4.3 ポイント・オブ・セールス(POS)システム

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オラクル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAP(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 NetSuite(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Zoho(インド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Fishbowl(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 TradeGecko(ニュージーランド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Cin7(ニュージーランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場におけるアプリケーション別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における統合別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、導入形態別、2024年(シェア%)

6.13 情報通信技術、導入形態別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、統合別、2024年(%シェア)

6.19 情報通信技術(ICT)、統合別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 統合別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携