❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、リモートインフラストラクチャ管理市場の規模は2024年に1億9575万米ドルと推定されております。

リモートインフラ管理市場は、2025年の2億2,259万米ドルから2035年までに8億460万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)13.7%を示すと予測されております。

主要な市場動向とハイライト

日本のリモートインフラ管理市場は、技術進歩と変化するビジネスニーズを背景に、堅調な成長を遂げております。

- クラウドソリューションの導入が拡大しており、特に最大のセグメントであるITサービス分野で顕著です。

- サイバーセキュリティ強化への注力が最重要課題となりつつあり、特に最も成長が速いと認識されている金融サービス分野において顕著です。

- AIと自動化技術の統合が、様々な分野における業務効率を再構築しています。

- 主要な市場推進要因としては、コスト効率化への需要の高まりと、業務継続性への注目の増加が挙げられ、これらが戦略的投資に影響を与えています。

主要企業

IBM (US), Microsoft (US), Amazon (US), Oracle (US), Cisco (US), Hewlett Packard Enterprise (US), VMware (US), Atos (FR), Fujitsu (JP)

日本のリモートインフラ管理市場の動向

リモートインフラ管理市場は、技術の進歩と効率的な管理ソリューションへの需要増加を背景に、大きく進化しています。組織は、業務効率の向上とコスト削減のためにインフラを最適化する必要性をますます認識しています。この傾向は、通信、金融、製造などの分野で特に顕著であり、リモート管理ツールの統合が不可欠になりつつあります。企業が競争力を維持しようと努める中、人工知能や機械学習などの革新的な技術の採用は、この市場の将来の展望を形作る上で重要な役割を果たす可能性が高いです。さらに、組織がインフラを潜在的な脅威から保護しようとする中、サイバーセキュリティへの重視が高まっています。リモート管理ソリューションへの依存度が増すにつれ、機密データを保護し規制順守を確保するための強固なセキュリティ対策が不可欠です。その結果、サービスプロバイダーは業務効率化だけでなくデータ保護を強化する安全なプラットフォームの開発に注力しています。効率性とセキュリティへのこの二重の焦点は、リモートインフラ管理市場の特徴であり、今後の成長と革新に向けた有望な方向性を示唆しています。

クラウドソリューションの採用拡大

クラウドベースのインフラ管理への移行が顕著になりつつあります。組織は柔軟性と拡張性を高めるためクラウド技術を活用し、より効率的なリソース配分を可能にしています。この傾向は、企業が運用コスト削減とサービス提供の改善を追求する中で継続する見込みです。

サイバーセキュリティ強化への注力

リモート管理ツールへの依存度が高まるにつれ、強固なサイバーセキュリティ対策の必要性も増しています。組織はインフラを潜在的な脅威から保護するため、高度なセキュリティプロトコルの導入を優先しています。このセキュリティ重視の姿勢が、市場におけるサービス提供の在り方を形作るものと予想されます。

AIと自動化の統合

インフラ管理プロセスへの人工知能(AI)と自動化の組み込みが進んでいます。これらの技術は、運用最適化、保守ニーズの予測、意思決定の強化に活用されています。この傾向は、より知的で応答性の高い管理ソリューションへの移行を示しています。

日本のリモートインフラ管理市場の推進要因

コスト効率化への需要拡大

日本のリモートインフラ管理市場では、コスト効率化への需要が顕著に高まっています。組織は運用経費の最適化をますます模索しており、これがリモート管理ソリューションへの移行を促進しています。この傾向は、従来型のインフラ管理に伴う間接費削減の必要性によって推進されています。最近のデータによれば、遠隔管理ソリューションを導入した企業は、運用コストを最大30%削減できる可能性があります。企業が財務パフォーマンスの向上を目指す中、遠隔インフラ管理市場はこれらの目標達成における重要な要素となっています。組織が実質的なリターンをもたらす投資を優先するにつれ、コスト効率への重点は今後も市場環境を形成し続けるでしょう。

持続可能な実践への移行

日本では、遠隔インフラ管理市場において持続可能な実践への顕著な移行が見られます。組織は、カーボンフットプリントを削減する環境に優しいソリューションをますます優先しています。この変化は、持続可能な実践を採用するよう求める消費者需要と規制圧力の両方によって推進されています。データによれば、リモート管理ソリューションを導入する企業は、エネルギー消費を最大25%削減できる可能性があります。持続可能性が中核的な事業目標となるにつれ、リモートインフラ管理市場では、これらの環境目標に沿ったソリューションへの注目が高まる見込みです。この傾向は、企業の社会的責任と持続可能な開発へのより広範な取り組みを反映しています。

ネットワーク技術の進歩

日本のリモートインフラ管理市場は、ネットワーク技術の進歩によって大きく影響を受けています。高速インターネットと5G接続の普及により、組織はより高度なリモート管理ソリューションを導入できるようになりました。これらの技術はインフラのリアルタイム監視と制御を可能にし、全体的な効率性を向上させます。最近の統計によれば、5Gの導入によりデータ伝送速度が最大100倍向上する可能性があり、それによってリモート管理システムの能力が変革される見込みです。ネットワーク技術が進化を続ける中、リモートインフラ管理市場の将来を形作る上で、これらの技術が極めて重要な役割を果たす可能性が高いです。

運用レジリエンスへの注目の高まり

日本では、リモートインフラ管理市場において運用レジリエンスへの注目が高まっています。組織は、サービスを中断なく維持し、ダウンタイムを最小限に抑える必要性をますます認識しています。この認識が、システムの信頼性とパフォーマンスを向上させるリモート管理ソリューションへの投資を促しています。データによれば、堅牢な遠隔管理戦略を有する企業はダウンタイムを最大40%削減できるとされています。企業がますます複雑化する運用環境を乗り切る中、レジリエンスを強化するソリューションへの需要はさらに高まると予想されます。この傾向は、事業継続性と運用効率を確保する上で遠隔インフラ管理が重要であることを裏付けています。

規制コンプライアンス要件の強化

日本の遠隔インフラ管理市場は、規制コンプライアンス要件の強化にも影響を受けています。組織はデータセキュリティとプライバシーに関する厳格な規制に直面しており、堅牢なリモート管理ソリューションの導入が不可欠です。これらの規制への準拠は、潜在的な罰則や評判の毀損を回避するために必須です。最近の報告によれば、非準拠の場合、組織に対して100万ドルを超える罰金が科される可能性があります。その結果、企業は規制基準への順守を確保するため、リモートインフラ管理への投資を増加させています。この傾向は、コンプライアンスの促進とリスク軽減においてリモート管理ソリューションが果たす重要な役割を浮き彫りにしています。

市場セグメントの洞察

日本リモートインフラ管理市場セグメントの洞察

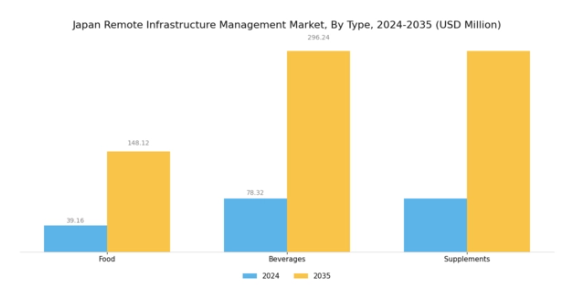

リモートインフラ管理市場種類別洞察

日本リモートインフラ管理市場は、効率性の向上、コスト削減の必要性、および様々な分野における技術への重点化により、大幅な成長を遂げております。種類分類においては、市場は食品、飲料、サプリメントなどのセグメントに分類されます。食品セグメントは、食品産業における品質管理とサプライチェーン最適化の需要増加により、注目を集めております。

企業は、高い食文化水準で知られる日本市場において極めて重要な衛生基準や規制へのコンプライアンス確保のため、遠隔インフラ管理ソリューションを活用しております。飲料セグメントでは、物流・流通管理の改善や在庫のリアルタイム監視により、廃棄物の削減と業務の最適化が図られております。スマート自動販売機や自動在庫管理システムなどの革新技術が普及し、利便性とハイテクソリューションを求める日本の消費者の変化する嗜好に対応できるようになっております。

健康とウェルネスのトレンドが日本の消費者行動に影響を与え続ける中、サプリメント分野には大きな成長機会が存在すると言えます。予防医療への重視が高まることで、栄養補助食品の需要が増加しており、生産と流通を効果的に管理するための効率的なインフラが求められております。リモートインフラ管理により、企業はこれらのプロセスを合理化し、高品質な製品を求める健康志向の消費者層への対応能力を強化できます。

全体として、日本リモートインフラ管理市場の種類のセグメントは、日本市場の特徴である健康・品質・技術統合への重点を背景に、様々な産業におけるデジタルトランスフォーメーションへの広範な傾向を示しています。市場動向は、規制要件、消費者嗜好、技術進歩などの要因に影響を受け、これらのセグメントは継続的な進化と成長を遂げています。

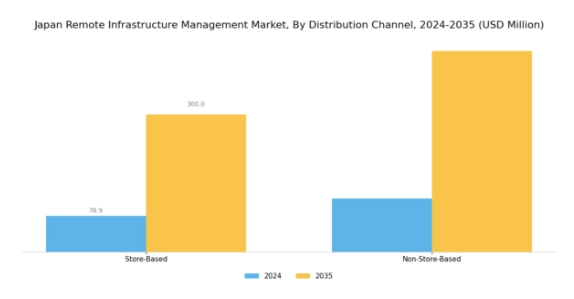

リモートインフラ管理市場の流通チャネルに関する洞察

日本リモートインフラ管理市場は多様な流通チャネルが特徴であり、サービス提供の効率性とアクセシビリティに貢献する重要な役割を担っています。店舗ベースのチャネルは、顧客との個別対応や実機デモが可能であるため重要であり、ユーザー体験の向上と技術ソリューションへの信頼構築に寄与します。一方、非店舗ベースのチャネルは、オンラインサービスへの嗜好の高まりと、特に業務効率化を求める顧客にとっての利便性から注目を集めています。

このチャネルは、物理的な制約なくより広範な顧客層にリーチし、増加するリモート管理サービスの需要に対応するために不可欠です。日本におけるデジタル化の進展は、これらのチャネルの重要性をさらに加速させ、企業が24時間365日のサポートと顧客ニーズへの迅速な対応を可能にしております。加えて、コスト効率への重視の高まりや自動化の推進といったトレンドが両チャネルを牽引し続け、市場における新たな成長機会を生み出しております。

本市場における流通チャネルのセグメンテーションは、消費者の嗜好を反映するだけでなく、技術の進歩とも連動し、産業の効率性とサービス提供の向上を推進しております。

主要プレイヤーと競争環境

日本のリモートインフラ管理市場は、急速な技術進歩と効率的なITソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、富士通(日本)などの主要プレイヤーは、広範なポートフォリオと革新的な能力を活用する戦略的ポジションを確立しています。IBM(アメリカ)は、インフラ管理ソリューションへのAIおよび機械学習の統合に注力し、運用効率と予測分析の強化を図っています。一方、Microsoft(アメリカ)はクラウドベースのサービスを重視し、企業向けのシームレスな統合と拡張性の提供を目指しています。富士通(日本)は、強力な現地プレゼンスを活かし、地域企業とのパートナーシップを優先し、特定の市場ニーズに応えるソリューションをカスタマイズすることで、競争優位性を育んでいます。市場構造は中程度の分散状態にあり、遠隔インフラ管理市場のシェアは複数企業で構成されています。主要な事業戦略としては、サービス現地化やサプライチェーン最適化による顧客ニーズへの迅速な対応強化が挙げられます。この競争環境は、主要プレイヤーの総合的な影響力によって形成されており、各社は顧客の進化するニーズに対応するため、協業戦略の採用を加速させています。

10月にはマイクロソフト(アメリカ)が、日本におけるAzureクラウドサービスの大幅な拡充を発表し、インフラ管理能力の強化を目指しています。この動きは、マイクロソフトの市場ポジションを強化するだけでなく、日本企業におけるデジタルトランスフォーメーションの拡大傾向にも合致する戦略的に重要なものです。ローカライズされたクラウドソリューションを提供することで、マイクロソフト(アメリカ)は信頼性と拡張性を求める企業に対応し、より大きな市場シェアを獲得する可能性が高いでしょう。

9月にはIBM(アメリカ)が、日本市場向けに特別に設計されたAI駆動型インフラ管理ツールの新スイートを発表しました。この取り組みは、IBMのイノベーションへの取り組みと、現地企業が直面する固有の課題解決への注力を強調するものです。これらのツールの導入により、運用効率の向上とダウンタイムの削減が期待され、技術統合の重要性が高まる市場において競争優位性を提供することが見込まれます。

8月には富士通(日本)が主要通信事業者との戦略的提携を締結し、遠隔インフラ管理サービスの強化を図りました。この協業は先進的なネットワーク技術を活用し、サービス提供と顧客満足度の向上を目指すものです。こうした提携は、サービス提供の強化と競争力向上に向けた相乗効果を求める企業が増加している広範な傾向を示しています。

11月現在、リモートインフラ管理市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。企業がイノベーションと顧客期待への対応には協業が必要と認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高く、企業は業務能力の強化と顧客への優れた価値提供に努めるでしょう。

日本リモートインフラ管理市場の主要企業には以下が含まれます

産業動向

日本リモートインフラ管理市場における最近の動向は、先進技術と戦略的提携への関心の高まりを示しています。NTTデータや富士通といった企業は、日本企業の業務効率化を図るため、デジタルトランスフォーメーションサービスに重点的に注力しています。

両社の戦略的提携は、2025年5月にインフォシスが三菱重工業に対し、日本における合弁会社HIPUSの株式2%を売却したことで強化されました。また2025年6月には、三井物産が国内外の機関投資家と共同で、神奈川県におけるハイパースケールデータセンタープロジェクトに対し、50%の出資比率と180億円の出資を行いました。アクセンチュアは2024年12月、主要インフラプロジェクト向けエンジニアリング管理サービスを提供するイタリア企業IQTグループの買収を完了し、同国インフラ産業における基盤を強化しました。

M&Aが焦点となっており、アクセンチュアは包括的な遠隔管理サービス提供能力を強化するため現地ITサービス企業を買収。こうした戦略的動きは業界内で統合ソリューションへの市場シフトを示すものとして注目されています。過去2年間、サイバーセキュリティ要件の急増とクラウドサービスへの依存度上昇が産業成長を牽引してきました。日本政府も技術インフラの高度化を推進しており、遠隔管理ソリューションへの投資をさらに促進。この分野の急速な変化を反映しています。

将来展望

日本リモートインフラ管理市場の将来展望

日本のリモートインフラ管理市場は、技術進歩と効率的な管理ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.71%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- インフラ管理向けAI駆動型予知保全ツールの開発。

- リモート監視ソリューションにおけるサブスクリプション型サービスモデルの拡大。

IoTデバイスの統合によるリアルタイムデータ分析とパフォーマンス最適化。

2035年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本リモートインフラ管理市場 種類別展望

- データベース管理

- ストレージ管理

- サーバー管理

- ネットワーク・通信管理

- デスクトップ管理

- アプリケーション管理

- その他

日本リモートインフラ管理市場 導入形態別展望

- クラウド

- オンプレミス

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(CT)、導入形態別(百万米ドル)

4.1.1 クラウド

4.1.2 オンプレミス

4.2 情報通信技術(ICT)、種類別(百万米ドル)

4.2.1 データベース管理

4.2.2 ストレージ管理

4.2.3 サーバー管理

4.2.4 ネットワーク・通信管理

4.2.5 デスクトップ管理

4.2.6 アプリケーション管理

4.2.7 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アマゾン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Cisco(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 VMware(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Atos(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 富士通(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における種類別分析

6.4 情報技術と通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報技術と通信技術(ICT)のDRO分析

6.7 情報技術と通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術(ICT)

6.9 供給/バリューチェーン:情報通信技術(ICT)

6.10 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.11 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.12 種類別情報通信技術(ICT)、2024年(%シェア)

6.13 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携