❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ラジオ波焼灼治療装置の市場規模は2024年に1億7189万米ドルと推定されております。

ラジオ波焼灼装置市場は、2025年の1億7969万米ドルから2035年までに2億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.5%を示すと予測されております。

主な市場動向とハイライト

日本の高周波アブレーション装置市場は、技術の進歩と低侵襲治療への需要の高まりにより、成長が見込まれています。

- 技術の進歩により、高周波アブレーション装置の有効性と安全性が向上しています。

- 市場で最大のセグメントは腫瘍学ですが、最も急成長しているセグメントは心臓学です。

- 規制面のサポートにより、革新的な装置の承認が迅速化され、市場の成長が促進されています。

- 主な市場推進要因としては、慢性疾患の有病率の増加や、低侵襲治療に対する患者の選好の高まりなどが挙げられます。

主要企業

Medtronic (US), Boston Scientific (US), Abbott (US), Johnson & Johnson (US), B. Braun Melsungen AG (DE), Conmed Corporation (US), AngioDynamics (US), Stryker Corporation (US), Hologic (US)

日本の高周波アブレーション装置市場の動向

高周波アブレーション装置市場は、特に技術革新によって治療方法が再構築されている日本で、著しい進歩を遂げています。高度な画像技術と高周波アブレーションの統合により、組織を標的とする精度が向上し、患者の治療成果が向上しています。さらに、心不整脈や腫瘍などの慢性疾患の有病率の増加が、これらの装置の需要を牽引しています。医療提供者が低侵襲手術の導入を模索する中、市場では高周波アブレーション技術の採用が急増する見込みです。加えて、日本における規制枠組みは新規デバイスの導入を支援する方向へ進化しており、これが市場成長をさらに促進する可能性があります。医療機器メーカーと医療機関との連携は、研究開発に適した環境を育んでいるようです。この相乗効果により、日本国民の特定のニーズに合わせた革新的なソリューションの出現が期待されます。総じて、高周波アブレーション装置市場は、技術進歩と支援的な規制環境を原動力として成長の途上にあります。

技術的進歩

高周波アブレーション装置市場では、装置設計と機能性の革新により、急速な技術的進歩が観察されています。高度な画像診断技術が統合され、病変組織のより正確な標的化が可能となっています。この傾向は治療効果と患者安全性の向上に寄与する見込みです。

規制面の支援

日本の規制環境は、新たな高周波アブレーション装置の導入を促進する方向へ適応しています。承認プロセスの効率化と支援的な政策により、メーカーは革新を推進し、先進的なソリューションを市場に投入するよう促されており、患者ケアの向上につながる可能性があります。

低侵襲治療法への需要増加

日本の医療従事者と患者双方において、低侵襲治療法の選択がますます好まれる傾向にあります。この傾向は、従来の外科的手法に代わる効果的な選択肢として、回復期間の短縮や入院期間の短縮につながる高周波アブレーション装置の採用を促進しています。

日本の高周波アブレーション装置市場を牽引する要因

医療技術の進歩

技術革新はラジオ波焼灼装置市場を形作る上で重要な役割を果たしています。MRIやCTガイド下処置といった先進的な画像診断技術の導入は、焼灼治療の精度と有効性を高めます。これらの進歩は患者の安全性を向上させるだけでなく、処置の成功率も向上させます。日本では、先端技術の統合を背景に、医療機器市場は今後5年間で約8%のCAGRで成長すると予測されています。さらに、リアルタイムモニタリングや自動化システムといった高度な機能を備えた次世代アブレーション装置の開発は、より多くの医療施設にこれらのソリューションの導入を促す可能性があります。病院や診療所が高品質な医療の提供を目指す中、技術的に先進的な高周波アブレーション装置への需要は増加すると予想され、これにより産業の成長が促進されるでしょう。

政府の取り組みと資金援助

政府の支援と資金援助の取り組みは、ラジオ波アブレーション装置市場の推進に重要な役割を果たしています。日本では厚生労働省が、様々な資金援助プログラムや補助金を通じて先進医療技術の採用を積極的に推進しています。これらの取り組みは、医療の強化と患者アウトカムの改善を目的としています。例えば、政府は医療機器の研究開発に多額の予算を割り当てており、これには高周波アブレーション技術も含まれます。この財政的支援はイノベーションを促進するだけでなく、新規参入者の市場参入を容易にします。その結果、競争環境は変化し、医療提供者にとってより多くの選択肢が生まれる可能性があります。政府による医療進歩支援への継続的な取り組みは、日本における高周波アブレーション装置市場の成長にとって好ましい環境を示唆しています。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、ラジオ波焼灼装置市場の重要な推進要因です。がん、不整脈、慢性疼痛などの疾患がより一般的になりつつあり、効果的な治療法の必要性が高まっています。最近の健康統計によれば、日本人口の約30%が慢性疾患の影響を受けており、革新的な医療技術への需要が増加しています。ラジオ波焼灼療法は低侵襲な治療法を提供し、患者様と医療の双方のニーズに合致します。高齢化が進むことで慢性疾患の負担がさらに増大し、ラジオ波焼灼装置市場の拡大が促進される見込みです。医療が患者様の治療成果向上と入院期間短縮に注力していることも、本装置の導入を後押ししており、今後数年間で産業が堅調な成長軌道をたどることが示唆されます。

医療従事者における認知度向上

医療従事者におけるラジオ波焼灼療法の利点に関する認識と教育の深化が、市場を牽引しております。日本国内で開催される医学会議、ワークショップ、研修プログラムは、焼灼技術の有効性と安全性に関する知識普及に大きく貢献しております。より多くの医療従事者がこれらの処置に習熟するにつれ、導入率は上昇すると予想されます。この傾向は、ラジオ波アブレーションが優先治療選択肢として注目されるインターベンショナル心臓学および腫瘍学の分野において特に顕著です。医療機関と機器メーカーが連携して研修やリソースを提供することで、これらの技術に対する理解がさらに深まっています。結果として、医療従事者の専門知識の向上は、臨床現場での使用を推進する動きにつながり、ラジオ波アブレーション機器市場の拡大に寄与する可能性が高いです。

低侵襲治療に対する患者の選好の高まり

患者の選好が低侵襲治療法へと顕著にシフトしており、これはラジオ波アブレーション機器市場に大きな影響を与えています。日本の患者様は、回復期間の短縮、痛みの軽減、最小限の瘢痕化を実現する処置をますます求めています。ラジオ波アブレーションは、入院期間の短縮と日常生活への早期復帰が可能であることから、こうした選好に完全に合致します。産業専門家によれば、約70%の患者様が従来型の外科的手法よりも低侵襲手術を望んでおられます。この傾向は、様々な疾患治療におけるラジオ波焼灼療法の有効性を示すエビデンスの蓄積によってさらに裏付けられています。医療提供者がこうした需要に応える中、患者ケアの変容を反映し、ラジオ波焼灼装置市場は大幅な成長が見込まれます。

市場セグメント分析

日本におけるラジオ波焼灼装置市場セグメント分析

ラジオ波焼灼装置市場 アプリケーション別分析

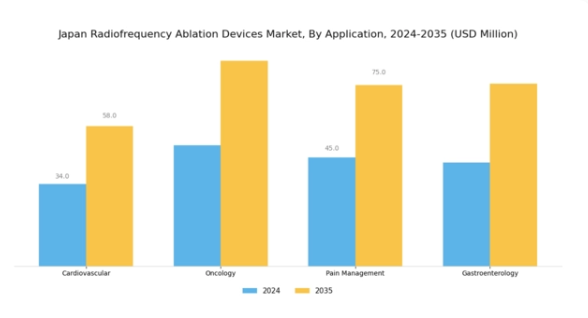

日本のラジオ波焼灼装置市場は、様々な健康問題に対応する多様なアプリケーション分野において、近年著しい成長を遂げております。アプリケーション分野は、循環器、腫瘍学、疼痛管理、消化器学といった重要な領域に拡大しており、各領域が独自の特性を持つことで市場全体の動向を形成しております。心血管領域の応用は特に重要であり、不整脈やその他の心臓関連疾患の治療に焦点を当て、顕著な治療効果と患者アウトカムの向上をもたらします。

一方、腫瘍学領域では様々な癌の治療を包含し、低侵襲性と腫瘍標的の精度の高さから、ラジオ波焼灼療法の採用が拡大しています。さらに疼痛管理領域は、慢性疼痛症状の緩和にラジオ波焼灼療法が活用される重要な分野であり、患者様の苦痛軽減と生活の質向上に貢献しています。消化器領域の応用も重要であり、肝臓や消化器系の問題に対処することで、高周波アブレーション装置の多機能性と幅広い臨床的意義が各専門分野で浮き彫りになります。こうした多様な応用は、これらの技術の受容拡大を示すだけでなく、治療効果向上における重要性を強調しています。

これらの分野における技術と処置の継続的な進歩は、数多くの成長機会をもたらします。日本の高齢化と慢性疾患の増加が、革新的な治療ソリューションへの需要を牽引しているためです。規制上の障壁や競争といった課題は残るものの、患者の治療成果向上と医療サービスの効率化への注力が進む日本において、これらの応用分野におけるラジオ波焼灼療法の市場は持続的な成長が見込まれます。最終的に、応用分野セグメントは日本のラジオ波焼灼療法デバイス市場において極めて重要な役割を担い、絶えず変化する医療環境をナビゲートする上で、市場プレイヤーと医療提供者の双方にとって大きな可能性を示しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

ラジオ波焼灼装置市場 製品種類別インサイト

日本のラジオ波焼灼装置市場は、様々な医療ニーズや病態に対応する多様な製品種類が特徴です。中でも単針ラジオ波焼灼装置は、低侵襲手術において重要な精度と効率性を提供し、標的を絞った処置に不可欠です。これらの装置により、医療従事者は正確な治療を提供でき、患者の回復期間を短縮することが可能です。一方、複数針高周波アブレーション装置は、複数の部位を同時に治療できるため、処置効率と患者アウトカムの向上につながり、注目を集めています。

さらに、機器用付属品は、主要装置の機能性と汎用性を高める上で重要な役割を果たし、医療従事者が個々の患者の要件に基づいてアプローチをカスタマイズできるようにします。日本におけるラジオ波焼灼装置市場におけるこの多様な製品種類は、産業の革新への取り組みと医療ソリューションの進歩を浮き彫りにしており、最終的には全国の患者様が受けられる医療の質向上につながります。これらのセグメントは、進化する技術環境と変化する患者様のニーズに適応し、地域における採用拡大と治療成果の向上への道筋を拓くと期待されています。

ラジオ波焼灼装置市場 エンドユーザー動向

日本ラジオ波焼灼装置市場において、エンドユーザーセグメントは病院、外来手術センター、専門クリニックなど多様な施設を含むため、産業の動向形成に重要な役割を果たしています。病院は広範な患者基盤と高い施術件数を背景に、ラジオ波焼灼装置の全体利用において主要な構成要素であり、大きなシェアを占めています。

外来手術センターも重要性を増しており、通常は外来サービスを提供することで回復時間の短縮とコスト削減を実現し、低侵襲治療を求める患者層の増加に対応しています。心臓病学や腫瘍学などの特定医療分野に特化した専門クリニックは、ラジオ波焼灼技術を標的治療に活用し、患者アウトカムの向上と需要拡大を推進しています。

日本における慢性疾患の増加と高齢化は、あらゆるエンドユーザーカテゴリーにおいてこれらの医療処置の必要性が高まっている要因であり、医療システム内での高周波アブレーション技術の継続的な進歩と普及にとって、このセグメントは極めて重要です。日本の医療インフラが進化を続ける中、これらの施設はアブレーション療法のアクセス性と有効性を拡大する上で引き続き重要な役割を担い、低侵襲手術オプションへの傾向をさらに示しています。

ラジオ波アブレーション装置市場における技術動向

日本のラジオ波アブレーション装置市場における技術セグメントは、主に高周波アブレーションと低周波アブレーションに焦点を当て、様々な疾患の治療に用いられる先進的な手段を包含しております。高周波アブレーションは、腫瘍を精密に標的とする効果により治療成績の向上につながる点で特に重要です。この技術は、迅速な介入と最小限の組織損傷が求められる症例で好まれることが多く、手術効率と患者様の回復時間の向上に不可欠です。一方、低周波アブレーションは、発熱を制御する必要がある領域で重要な役割を果たし、敏感な組織に対するより安全な選択肢を提供します。

このセグメントは、低侵襲処置への重視の高まりと技術進歩に後押しされ、進化する日本の医療環境において注目を集めています。全体として、日本の高周波アブレーション装置市場の動向は、研究開発への投資の増加と先進的な治療法の需要に後押しされ、革新と成長の大きな可能性を示しています。これらの技術の統合により、この地域における医療の質を向上させながら、さまざまな医療上の課題に対処することが期待されています。

主要企業と競争に関する洞察

日本の高周波アブレーション装置市場は、イノベーションと戦略的パートナーシップによってますます形作られる競争環境が特徴です。メドトロニック(アメリカ)、ボストン・サイエンティフィック(アメリカ)、アボット(アメリカ)などの主要企業は、技術の進歩と地域拡大を通じて積極的に成長を追求しています。例えば、メドトロニック(アメリカ)は、患者の治療成果の向上を目的とした最先端技術による製品ポートフォリオの強化に注力しています。ボストン・サイエンティフィック(アメリカ)は、その強力な研究開発能力を活用し、日本市場の特定のニーズに応える斬新なソリューションを導入しているようです。一方、アボット(アメリカ)は、市場での存在感を高めるための戦略的提携に注力しているようです。これらの戦略が相まって、革新性と適応性が最も重要となる、ダイナミックな競争環境が生まれています。

ビジネス戦略の面では、企業は、業務効率を高めるため、製造の現地化やサプライチェーンの最適化を進めています。市場構造は、いくつかの主要企業がさまざまな分野に影響力を行使しており、適度に細分化されています。この細分化により、医療提供者と患者の双方に固有の需要に応える、多様な製品とソリューションが可能となっています。これらの企業の総合的な影響力は、継続的な改善と革新を促す競争的な雰囲気を醸成しています。

2025年10月、メドトロニック(アメリカ)は、心臓用途向けに特別に設計された新しい高周波アブレーション装置の発売を発表しました。この戦略的展開は、メドトロニック社の製品ライン拡充に加え、成長著しい日本の心臓アブレーション市場におけるシェア拡大を図る上で重要な意味を持ちます。本装置の導入により不整脈患者の治療選択肢が拡充され、メドトロニック社の患者ケア向上への取り組みがさらに強化される見込みです。

2025年9月、ボストン・サイエンティフィック(アメリカ)は、日本の大手医療提供者と提携し、先進的な高周波アブレーション技術を共同開発することになりました。この提携は、ボストン・サイエンティフィックが、日本の市場浸透を深め、現地の専門知識を活用して、特定の臨床ニーズに合わせたソリューションを提供するという戦略を反映したものです。このような提携により、産業の専門家や顧客からのフィードバックをより迅速に得ることが可能となり、同社の競争力強化につながると考えられます。

2025年8月、アボット(アメリカ)は、革新的なアブレーション技術を専門とする小規模企業の買収を完了しました。この買収により、アボットは高周波アブレーション分野における能力を強化し、新技術を既存の製品ラインに統合することが可能になると期待されています。この動きの戦略的重要性は、アボットが技術的提供を強化し、急速に進化する市場において競争優位性を維持できる点にあります。

2025年11月現在、高周波アブレーション装置市場の現在のトレンドは、デジタル化、持続可能性、人工知能(AI)の統合によってますます明確になっています。戦略的提携は、競争環境を形成し、企業が資源と専門知識を結集してイノベーションを推進する上で重要な役割を果たしています。今後、競争の差別化は、価格競争から、イノベーション、先進技術、サプライチェーンの信頼性への焦点へと移行していくことが予想されます。この進化は、市場での競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

日本の高周波アブレーション装置市場の主要企業

産業の発展

日本の高周波アブレーション装置市場における最近の動向としては、特に規制当局の承認と技術革新に関して、大きな進歩が見られます。アボット・ラボラトリーズやメドトロニックなどの企業は、低侵襲治療に対する需要の高まりに対応するため、革新的な製品ラインの拡大に注力しています。さらに、2023年6月には、ボストン・サイエンティフィック社が、日本市場での事業拡大を図るため、現地の医療提供者と戦略的提携を結んだことを発表し、この地域における成長の可能性を示唆しています。

最近の財務報告によると、高周波アブレーション装置の市場評価額は、高齢化と慢性疾患の蔓延を主な要因として大幅な成長が見込まれ、市場アナリストは年間約8.5%の成長率を予測しています。

また、業界内での合併に関する議論はありますが、最近日本で特定企業を巻き込んだ大規模な買収が直接報告された事例はありません。過去2年間では、オリンパス株式会社が画像誘導アブレーションシステムの改良を含む新技術を投入し、競争が激化しています。さらに、テルモ株式会社は研究開発に積極的に取り組み、日本の医療環境に合わせた先進的なソリューションの導入を目指しています。全体として、日本の高周波アブレーションデバイス市場は、進化する医療ニーズの中で堅調な拡大が見込まれます。

今後の見通し

日本におけるラジオ波アブレーション装置市場の将来展望

日本のラジオ波アブレーション装置市場は、技術進歩と医療費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.54%で拡大すると予測されます。

新たな機会は以下の分野に存在します:

- 外来診療向け携帯型アブレーション装置の開発

- アブレーションサービスを統合した遠隔医療プラットフォームの拡充

- 病院との戦略的提携による包括的サービス提供。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本高周波アブレーション装置市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 専門クリニック

日本高周波アブレーション装置市場 技術別展望

- 高周波アブレーション

- 低周波アブレーション

日本における高周波アブレーション装置市場 用途別展望

- 循環器

- 腫瘍学

- 疼痛管理

- 消化器

日本における高周波アブレーション装置市場 製品種類別展望

- 単針高周波アブレーション装置

- 多針高周波アブレーション装置

- 機器付属品

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療、用途別(百万米ドル)

4.1.1 心血管

4.1.2 腫瘍学

4.1.3 疼痛管理

4.1.4 消化器

4.2 医療、製品種類別(百万米ドル)

4.2.1 単針ラジオ波焼灼装置

4.2.2 多針ラジオ波焼灼装置

4.2.3 機器付属品

4.3 医療、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 専門クリニック

4.4 医療、技術別(百万米ドル)

4.4.1 高周波アブレーション

4.4.2 低周波アブレーション

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ボストン・サイエンティフィック(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 ジョンソン・エンド・ジョンソン(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 B. ブラウン・メルズンゲン AG(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 コンメッド・コーポレーション(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アンジオダイナミクス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ストライカー・コーポレーション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ホロジック(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:製品種類別分析

6.4 日本市場:エンドユーザー別分析

6.5 日本市場:技術別分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 医療分野における推進要因の影響分析

6.10 医療分野における抑制要因の影響分析

6.11 医療分野における供給/バリューチェーン

6.12 医療分野、用途別、2024年(%シェア)

6.13 医療分野、用途別、2024年から2035年(百万米ドル)

6.14 医療分野、製品種類別、2024年(%シェア)

6.15 医療、製品種類別、2024年から2035年(百万米ドル)

6.16 医療、エンドユーザー別、2024年(シェア%)

6.17 医療、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 医療分野、技術別、2024年(シェア率)

6.19 医療分野、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携