❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の放射線防護衣市場規模は2024年に3050万米ドルと推定されております。

日本の放射線防護服市場は、2025年の3,546万米ドルから2035年までに1億6,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.2%を示すと予測されております。

主要な市場動向とハイライト

日本の放射線防護服市場では、先進素材と持続可能性への顕著な移行が進んでおります。

- 繊維技術の進歩が放射線防護服の革新を促進し、その効果性と快適性を高めております。

- 持続可能性への関心が高まる中、消費者の嗜好に影響を与え、エコフレンドリーな防護服の選択肢が増加しております。

- 規制順守と安全基準がより厳格化される中、メーカーは製品を適応させる必要に迫られております。

- 本市場は主に、放射線リスクに対する認識の高まりと、高品質な防護服を必要とする医療分野の成長によって牽引されています。

主要企業

L3Harris Technologies(アメリカ)、MarShield(カナダ)、Radiation Protection Products(アメリカ)、Biodex Medical Systems(アメリカ)、Global Safety First(アメリカ)、Lemer Pax(フランス)、Nuclear Associates(アメリカ)、RaySafe (スウェーデン)

日本の放射線防護服市場の動向

放射線防護服市場は、放射線被ばくに伴う健康リスクへの認識の高まりを背景に、顕著な発展を遂げております。日本では、医療、原子力、研究などの分野において、防護服の需要が増加しております。この傾向は、専門的な防護服の使用を必要とする厳格な規制や安全基準の影響を受けています。さらに、繊維技術の進歩により、これらの衣服の有効性と快適性が向上し、エンドユーザーにとってより魅力的なものとなっています。その結果、メーカーは消費者の進化するニーズに応えるための革新に注力しており、これはより競争の激しい市場環境につながる可能性があります。加えて、市場ではエコフレンドリーな素材への移行が進んでおり、これは持続可能性に向けたより広範な社会的傾向を反映しています。日本の消費者は環境配慮製品をますます重視しており、メーカーは製品ラインナップにおける持続可能な選択肢の模索を迫られています。この変化は消費者の嗜好に合致するだけでなく、環境負荷低減を目指す規制圧力への対応でもあります。全体として、放射線防護服市場は技術進歩と安全・持続可能性に対する消費者意識の変化に牽引され、成長が見込まれています。

繊維技術の進歩

繊維技術の革新が放射線防護服市場を変革しています。メーカー各社は、快適性を損なうことなく防護性能を向上させた、より軽量で柔軟性の高い素材を開発しています。こうした進歩により、長時間にわたり防護服を着用する必要がある専門職の方々の採用が増加する可能性があります。

持続可能性の動向

放射線防護服市場において、持続可能性への重視が高まっています。日本の消費者は環境に優しい選択肢を求める傾向が強まっており、メーカーは持続可能な素材や製造プロセスを取り入れるよう促されています。この傾向は環境責任への広範な取り組みを反映しており、購買決定に影響を与える可能性があります。

規制順守と安全基準

放射線防護服市場は、日本の厳格な規制枠組みに大きく影響を受けています。安全基準への準拠はメーカーにとって必須であり、高品質な防護服の需要を牽引しています。この規制重視の姿勢により、製品が必要な安全要件を満たすことが保証され、消費者信頼の向上につながっています。

日本の放射線防護服市場の推進要因

医療分野の成長

日本の医療分野の拡大は、放射線防護衣市場にとって重要な成長要因です。放射線を用いた診断画像検査やがん治療の増加に伴い、防護衣の需要が急増しています。病院や診療所は、患者と医療従事者の双方の安全を確保するため、高品質な放射線防護衣への投資を進めています。この傾向は、今後数年間で約7%の市場成長率に寄与すると予想されます。医療分野が進化を続ける中、放射線被ばくを軽減するために設計された専門的な防護服への需要は、今後も堅調に推移する見込みです。

放射線リスクに対する意識の高まり

日本国民の間で放射線被ばくリスクに対する意識が高まっていることが、放射線防護服市場の重要な推進要因です。啓発キャンペーンやメディア報道により、特に医療現場や産業現場における放射線に関連する潜在的な健康被害が注目されています。この意識の高まりにより、有害な放射線から個人を保護するために設計された防護服への需要が増加しています。その結果、今後5年間で市場は年平均成長率(CAGR)約6.5%の成長が見込まれています。個人の安全と健康への関心の高まりが、専門的な防護服の採用を促進し、放射線防護服市場の拡大につながると考えられます。

産業用途からの需要増加

放射線防護服市場は、特に原子力エネルギーや製造業などの分野における産業用途からの需要増加にも牽引されています。放射線技術を利用する産業が拡大するにつれ、作業員を保護するための防護服の必要性はますます重要になっております。この需要は、放射線被ばくを最小限に抑えることを目的とした安全プロトコルや研修プログラムの実施によってさらに促進されております。労働者の安全と健康への継続的な取り組みを反映し、市場は年間約4.5%の成長が見込まれております。その結果、メーカーは様々な産業用途の特定のニーズを満たすために、革新的なソリューションを開発する可能性が高いと考えられます。

規制枠組みとコンプライアンス要件

日本の放射線安全を規定する厳格な規制枠組みは、放射線防護服市場を形成する上で極めて重要な役割を果たしています。政府機関が定める安全基準への準拠は、医療、原子力、研究など様々な産業分野における防護服の使用を必要とします。組織がこれらの規制を満たすよう努める中、認証済み放射線防護服の需要は増加すると予想されます。このコンプライアンス主導の市場は、安全とリスク管理への重視の高まりを反映し、年間5%の成長率が見込まれています。その結果、メーカーはこれらの規制要件を満たす、あるいはそれを上回る防護服の生産に注力する可能性が高いです。

防護素材における技術革新

防護素材の開発における技術進歩は、放射線防護服市場に大きな影響を与えています。軽量で柔軟性がありながら放射線遮蔽性能を向上させた素材などの革新技術が、ますます普及しつつあります。これらの素材は保護性能を高めるだけでなく、快適性と着用感も向上させており、医療や原子力産業を含む様々な分野のユーザーにとって不可欠です。こうした革新により、市場規模は2027年までに約5億ドルに達すると予測されています。メーカーが研究開発への投資を継続する中、新素材の導入は放射線防護服全体の魅力を高めることが期待されます。

市場セグメントの分析

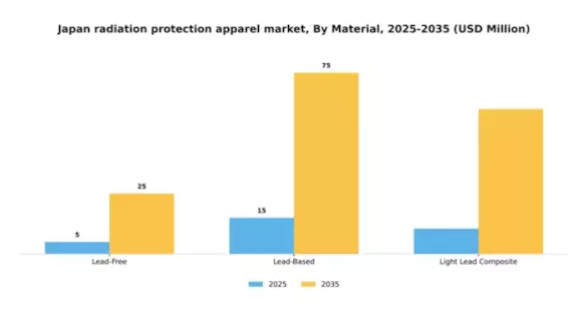

素材別:鉛含有製品(最大シェア)対 鉛フリー製品(最速成長)

日本の放射線防護服市場において、素材セグメントは主に鉛含有製品が支配的であり、効果的な放射線遮蔽性能で長年確立された評価から大きなシェアを占めています。しかしながら、鉛フリー製品は、特に健康意識の高い消費者や鉛曝露リスク低減を目指す組織の間で急速に支持を集めています。鉛フリー素材への需要は、健康への影響に関する認識の高まり、規制変更、代替素材の革新によって推進されています。成長傾向は、変化する消費者嗜好と鉛使用に対する規制圧力への市場の対応を反映し、鉛フリー製品への移行を示しています。技術進歩により効率的で軽量な代替品の開発が進む中、鉛フリー防護服は急成長セグメントとなることが予想されます。安全基準の強化や環境配慮製品の需要増加といった要因が、今後数年間でこの移行をさらに促進するでしょう。

鉛ベース(主流)対軽量鉛複合材(新興)

鉛ベースの防護服は、放射線遮蔽効果の実証済み性能により、医療・産業用途で不可欠な存在として市場で主流の選択肢であり続けております。しかしながら、新興の軽量鉛複合材セグメントは、重量・柔軟性・防護性能のバランスを提供する興味深い発展を示しております。これらの複合材は軽量素材と鉛を統合し、安全性を損なうことなく快適性を向上させるため、機動性が重要な分野のユーザーに訴求しております。競争環境を見ると、鉛ベース製品は信頼性が高い一方、軽量鉛複合製品は特に保護性能と着用容易性を重視するユーザー層において、将来性が高いと考えられます。市場での認知度が高まるにつれ、消費者の選択動向は変化し、防護服におけるイノベーションへの広範な潮流を反映する可能性があります。

製品種類別:エプロン(最大シェア)対手袋(最速成長)

各種製品種類の中で、エプロンは最大の市場シェアを占めており、この必須防護服に対する強い需要を反映しています。医療現場や産業現場で広く利用され、日本の放射線防護衣市場全体の安定性に大きく貢献しています。一方、グローブは現在シェアは小さいものの、放射線曝露環境における安全基準への意識向上と規制強化により、急速な成長を見せています。製品種類別の成長傾向を見ると、防護性能を高める素材技術の進歩により、手袋の需要増加が顕著です。医療施設が安全プロトコルを優先する中、ヘッドシールドや甲状腺シールドの市場も、緩やかなペースながら拡大しています。新素材や新デザインを含む製品の多様化が成長動向にさらに影響を与え、防護服のエンドユーザーへの訴求力向上が見込まれます。

エプロン(主流)対 手袋(新興)

エプロンは、有害な放射線から使用者を遮蔽する広範な使用実績と信頼性のある効果により、この分野における主流製品種類です。耐久性、快適性、最大限の保護を兼ね備え、様々な専門環境で求められる厳格な安全対策に適合しています。一方、手袋は保護機能の強化と個人防護における重要性の認識拡大により、新興製品として台頭しています。医療から産業用途まで多様な用途への適応性により、放射線防護衣類の重要な構成要素として位置づけられています。防護技術と規制順守への複合的な重点が、これらの分野における革新を継続的に推進し、市場におけるそれぞれの役割を確固たるものにしています。

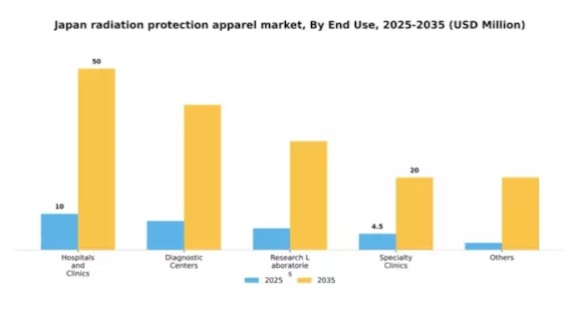

用途別:病院・診療所(最大)対 診断センター(最速成長)

日本の放射線防護衣市場において、病院・診療所は最大の市場シェアを占めており、放射線防護を必要とする多様な患者層に対応しています。この分野は、医療従事者と患者の双方の安全確保が不可欠であることから極めて重要です。これに次ぐ診断センターは、放射線被ばくから身を守る防護衣を必要とする画像診断検査の普及拡大に後押しされ、シェアを伸ばしています。成長傾向として、画像診断技術の進歩に伴い安全規制が強化された結果、診断センターにおける放射線防護服の需要が急速に増加しています。さらに、病院・診療所ではサービス拡充に伴い防護服の必要性が高まっています。放射線安全基準や規制に対する意識の高まりが市場をさらに推進し、成長著しい分野となっています。

病院・診療所(主流)対 診断センター(新興)

日本の放射線防護服市場では、病院・診療所セグメントが依然として主流です。これは主に、日常的な医療行為における防護服の広範な使用に起因しています。このセグメントでは、医療現場全体で標準的な従来型の防護対策が重視されています。一方、診断センターは新興セグメントであり、より高度な画像診断技術が標準的な診断手順に組み込まれるにつれ、専門的な放射線防護の需要が増加していることが特徴です。両セグメントとも重要であり、病院・診療所が基礎的な安全プロトコルを確保する一方で、診断センターは革新的なトレンドに適応し、放射線医学における特定の安全要求を満たすための特注ソリューションを必要としています。

主要プレイヤーと競争環境

日本の放射線防護衣市場は、イノベーション、戦略的提携、地域拡大が融合した競争環境を示しています。L3Harris Technologies(アメリカ)、MarShield(カナダ)、Radiation Protection Products(アメリカ)などの主要プレイヤーが市場動向を積極的に形成しています。L3Harris Technologies(アメリカ)は、防衛・航空宇宙分野での専門知識を活かし、放射線検知・防護技術の進歩に注力し、製品ラインの強化を図っています。一方、MarShield(カナダ)はカスタマイズと現地生産を重視し、特定の顧客ニーズに対応することで、特注ソリューションを重視する市場において有利な立場を確立しています。Radiation Protection Products(アメリカ)は、製品範囲の拡大と流通チャネルの強化を中心とした戦略を採用し、市場浸透率と認知度の向上を図っています。

各社が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア獲得を競っていますが、主要企業の影響力は顕著です。この競争環境はイノベーションを促進し、価格競争だけでなく品質とサービスによる差別化を企業に促しています。

2025年9月、L3ハリス・テクノロジーズ(アメリカ)は、医療用途に特化した先進的な放射線防護ソリューションの開発に向け、日本の主要医療提供機関との提携を発表しました。この協業は、L3ハリスの日本市場における存在感を高めるだけでなく、医療現場における専門防護服の需要拡大に対応するものであり、同社の市場シェア拡大につながる戦略的に重要な意義を持ちます。

2025年8月、MarShield(カナダ)は原子力産業向けに特別設計されたカスタマイズ可能な放射線防護衣の新ラインを発表しました。この取り組みは、MarShieldの革新への取り組みと業界ニーズへの迅速な対応を強調するものであり、専門的なソリューションを求める顧客を引き付けることで競争上の優位性を強化する可能性があります。また、これらの製品の導入は既存顧客のブランドロイヤルティ向上にもつながるでしょう。

2025年10月、放射線防護製品(アメリカ)は現地サプライヤーとの提携により、日本における流通ネットワークを拡大いたしました。この戦略的措置により、同社の業務効率が向上し、製品の供給体制が強化される見込みであり、同地域で頻繁に発生する物流上の課題の解決に寄与するでしょう。製品へのタイムリーなアクセスが顧客満足度に大きく影響する市場において、このような拡大は競争力を維持する上で極めて重要です。

2025年11月現在、放射線防護衣市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーションと市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化は価格競争から技術革新、製品開発、サプライチェーンの信頼性への重点移行へと顕著に変化し、市場における成功の定義そのものが再構築される可能性があります。

日本放射線防護服市場の主要企業には以下が含まれます

産業動向

日本放射線防護服市場は近年、著しい成長と発展を遂げております。三井化学や東レ株式会社などの企業は、様々な産業における安全意識の高まりに伴い、放射線防護に対する需要の増加に対応するため、製品ラインの強化に注力しています。防護服の耐久性と効果を向上させる先進的な素材や技術の導入により、革新に向けた顕著な傾向が見られます。さらに、2023年4月には清水建設株式会社が放射線防護分野における事業能力の拡大計画を発表し、市場の堅調な潜在力を示唆しています。

合併・買収も市場構造に影響を与えており、例えば2023年6月にはヘインズ・ブランズ社が防護服専門メーカーの買収を完了し、このニッチ分野での競争力を強化しました。安全基準に関する規制強化や医療・産業環境における防護装備の需要増加を背景に、市場全体の評価額は上昇傾向を示しています。日本放射線防護服市場の成長は、安全対策の強化に向けた日本の取り組みを反映しています。

今後の見通し

日本放射線防護服市場の将来展望

日本の放射線防護服市場は、規制基準の強化と技術(技術進歩)を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.26%で拡大すると予測されます。

新たな機会は以下の産業に存在します:

- 特定産業向けカスタマイズ可能な放射線防護ソリューションの開発。

- 消費者向け直接販売のための電子商取引プラットフォームへの進出。

- 医療機関との提携による一括調達契約の締結。

2035年までに、本市場は著しい成長を達成し、放射線防護分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本放射線防護衣市場 エンドユーザー別展望

- 病院・診療所

- 診断センター

- 研究所

- 専門クリニック

- その他

日本放射線防護衣市場 素材別展望

- 鉛フリー

- 鉛ベース

- 軽量鉛複合材

日本放射線防護衣市場 製品種類別展望

- エプロン

- 手袋

- ヘッドシールド

- 甲状腺シールド

- その他

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 ライフサイエンス、材料別(百万米ドル)

4.1.1 鉛フリー

4.1.2 鉛含有

4.1.3 軽量鉛複合材

4.2 ライフサイエンス、製品種類別(百万米ドル)

4.2.1 エプロン

4.2.2 手袋

4.2.3 ヘッドシールド

4.2.4 甲状腺シールド

4.2.5 その他

4.3 ライフサイエンス、最終用途別(百万米ドル)

4.3.1 病院および診療所

4.3.2 診断センター

4.3.3 研究機関

4.3.4 専門クリニック

4.3.5 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 L3Harris Technologies(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 MarShield(カナダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Radiation Protection Products(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 バイオデックス・メディカル・システムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グローバル・セーフティ・ファースト(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 レマー・パックス(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ニュークリア・アソシエイツ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 RaySafe(SE)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における材料別分析

6.3 日本市場における製品種類別分析

6.4 日本市場における最終用途別分析

6.5 ライフサイエンス分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 ライフサイエンス分野におけるDRO分析

6.8 ライフサイエンス分野における推進要因の影響分析

6.9 ライフサイエンス分野における抑制要因の影響分析

6.10 ライフサイエンス分野における供給/バリューチェーン

6.11 ライフサイエンス、材料別、2024年(シェア%)

6.12 ライフサイエンス、材料別、2024年~2035年(百万米ドル)

6.13 ライフサイエンス、製品種類別、2024年(シェア%)

6.14 ライフサイエンス、製品種類別、2024年から2035年(百万米ドル)

6.15 ライフサイエンス、最終用途別、2024年(シェア%)

6.16 ライフサイエンス、最終用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 材料別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携