❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のタンパク質治療市場規模は111億3000万米ドルと推定されております。

日本のタンパク質治療薬市場は、2025年の119億米ドルから2035年までに232.3億米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)6.92%を示すと予測されています。

主要市場動向とハイライト

日本のタンパク質治療薬市場は、イノベーションと医療需要の増加を原動力として、大幅な成長が見込まれております。

- バイオテクノロジー分野への投資増加が、日本のタンパク質治療薬市場の将来像を形作っております。

- 個別化医療への注力が重要なトレンドとなりつつあり、患者の治療効果向上に寄与しております。

- 共同研究イニシアチブがイノベーションを促進し、新規治療薬の開発を加速させております。

- バイオ医薬品の需要増加とバイオテクノロジーの進歩が、市場成長を推進する主要な要因となっております。

主要企業

Amgen (US), Genentech (US), AbbVie (US), Bristol-Myers Squibb (US), Roche (CH), Sanofi (FR), Novo Nordisk (DK), Eli Lilly (US), Merck & Co. (US)

日本のタンパク質治療薬市場の動向

日本のタンパク質治療薬市場は、バイオテクノロジーの進歩と革新的治療法への需要増加を背景に、顕著な成長を遂げております。同国は研究開発の拠点としての地位を確立し、数多くのバイオ医薬品企業が新規タンパク質ベース治療法の開発に注力しております。この傾向は、イノベーションの促進とバイオ医薬品規制枠組みの強化を目的とした政府施策によってさらに後押しされております。その結果、がん、自己免疫疾患、遺伝性疾患など様々な病態に対応する新製品の導入が急増しております。さらに、日本の高齢化が進む中で慢性疾患の有病率が上昇しており、効果的な治療ソリューションへの需要が高まっております。学術機関と産業関係者との連携がタンパク質治療薬市場に好影響を与える可能性が高く、こうした協業が最先端治療法の開発につながるかもしれません。加えて、個別化医薬品への注目の高まりは、治療が個々の患者のニーズにより適合するようになるにつれ、この市場の将来像を形作るものと予想されます。全体として、タンパク質治療薬市場は、イノベーション、人口動態の変化、戦略的パートナーシップに牽引され、継続的な拡大が見込まれます。

バイオテクノロジー分野への投資増加

日本国内におけるバイオテクノロジー分野への投資が増加する傾向にあり、これはタンパク質治療薬の開発を促進する可能性が高いです。この資金流入は研究イニシアチブや新施設の設立を支援し、イノベーションを促進する環境を整えています。

個別化医療への焦点

タンパク質治療薬市場において、個別化医療への重点がますます顕著になってきています。個々の患者プロファイルに合わせた治療は、治療成果と患者満足度の向上につながる可能性があり、よりカスタマイズされた医療ソリューションへの移行を反映しています。

共同研究イニシアチブ

学術機関とバイオ医薬品企業間の連携が増加しています。こうした連携により、知識や資源の共有が促進され、新規タンパク質治療薬の開発加速や市場全体の活性化が期待されます。

日本のタンパク質治療薬市場を牽引する要因

バイオテクノロジーの進歩

バイオテクノロジー分野における技術革新は、日本のタンパク質治療薬市場形成において重要な役割を果たしています。遺伝子工学、モノクローナル抗体生産、タンパク質設計における革新は、治療用タンパク質の有効性と安全性の向上に寄与しています。例えば、次世代シーケンシング技術の導入により、個別化治療の開発が効率化され、より標的を絞った治療選択肢が可能となりました。日本政府もバイオテクノロジー関連施策を支援しており、近年では10億ドル以上を研究開発に投資しています。この投資により、企業がこれらの進歩を活用して未解決の医療ニーズに対応する新規治療薬を開発することで、タンパク質治療薬市場が強化されると期待されています。

バイオ医薬品に対する規制面の支援

日本の規制環境は、タンパク質治療薬市場にとってますます有利なものとなっています。医薬品医療機器総合機構(PMDA)はバイオ医薬品の承認プロセスを合理化し、新規治療薬の市場投入までの時間を短縮する見込みです。最近の改革により、バイオ医薬品の平均承認期間は従来の18ヶ月から約12ヶ月に短縮されました。この規制面での支援は、イノベーションを促進するだけでなく、国際的な舞台における日本のバイオ医薬品企業の競争力強化にも寄与しております。その結果、タンパク質治療薬市場は成長の機運が高まっており、より多くの製品が市場に参入し、患者様や医療のニーズに応えることが期待されております。

高齢化と医療ニーズ

日本の高齢化は、タンパク質治療薬市場の重要な推進要因となっております。65歳以上の人口が28%を超える中、アルツハイマー病や骨粗鬆症などの加齢関連疾患に対する効果的な治療法への需要が高まっています。この人口動態の変化は、高齢患者の生活の質を向上させる革新的な治療ソリューションの開発を必要としています。生物学的製剤は標的を絞った効果的な治療選択肢を提供することが多いため、タンパク質治療薬市場はこうした医療ニーズに対応できる立場にあります。人口の高齢化が進むにつれ、この増加する人口層に対応する先進的な治療法の必要性から、市場は拡大する見込みです。

バイオ医薬品の需要増加

日本のタンパク質治療薬市場では、バイオ医薬品に対する需要が顕著に増加しています。この傾向は、糖尿病やがんなどの慢性疾患の有病率上昇に起因しており、これらは高度な治療ソリューションを必要とします。最近のデータによれば、バイオ医薬品分野は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、従来型の低分子医薬品と比較して効果が高く副作用が少ないバイオ医薬品への広範な移行を示しています。医療提供者と患者がこれらの革新的治療法をますます支持するにつれ、タンパク質治療薬市場は日本の医療システムにおける治療パラダイムの転換を反映し、大幅に拡大する見込みです。

研究開発への投資拡大

日本のタンパク質治療薬市場における研究開発(R&D)への投資が増加傾向にあります。製薬企業は、高い投資収益率の可能性を背景に、新たな治療用タンパク質の発見・開発に多大なリソースを投入しています。2025年にはバイオ医薬品分野の研究開発費が約100億ドルに達すると予測されており、イノベーションへの取り組みが示されています。この資本流入は、複雑な疾患に対処する最先端治療法の開発を促進する可能性が高いです。さらに、学界と産業の連携がタンパク質治療薬の堅固なエコシステムを育み、日本の市場環境全体を強化しています。

市場セグメントの洞察

日本のタンパク質治療薬市場セグメントの洞察

日本のタンパク質治療薬市場セグメントの洞察

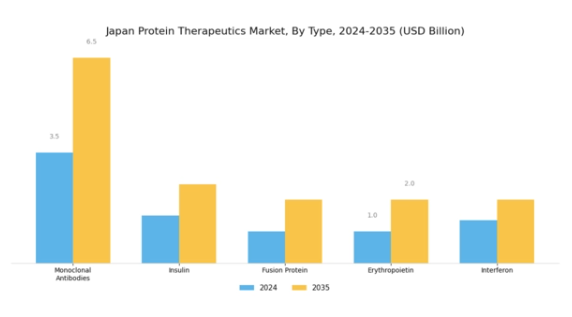

タンパク質治療薬市場のタイプ別洞察

タンパク質治療薬市場のタイプ別洞察

日本のタンパク質治療薬市場は多様かつダイナミックなセグメンテーションを示しており、特に「種類」カテゴリーではモノクローナル抗体、インスリン、融合タンパク質、エリスロポエチン、インターフェロンといった主要セグメントが含まれます。モノクローナル抗体は、特に腫瘍学や自己免疫疾患において様々な疾患に対する標的治療効果を発揮するため、現代治療プロトコルの基盤を成す重要な要素です。インスリンは糖尿病管理において依然として極めて重要であり、高齢化と生活習慣病の増加により効果的な慢性疾患管理が不可欠な日本における糖尿病患者の増加傾向を反映しています。

融合タンパク質は、二つの異なるタンパク質の利点を融合させることで幅広い疾患治療において効果と安全性が向上し、患者のコンプライアンスと治療成果の改善につながることから注目を集めています。エリスロポエチンは、特に腎臓透析を受けている患者様の貧血治療に不可欠であり、影響を受ける方々の生活の質向上と全体的な健康増進に大きく貢献しております。インターフェロンは、抗ウイルス作用と免疫調節作用を有し、C型肝炎や多発性硬化症などの疾患管理において重要な役割を果たしており、慢性ウイルス感染症や自己免疫疾患に対する治療手段として極めて重要な位置を占めております。

これらのセグメントは、医薬品開発における革新、強固な医療体制、健康意識の高まりといった要因が相まって、日本のタンパク質治療薬市場において重要な役割を担っております。日本国内におけるバイオテクノロジー分野の研究と進歩は、これらの種類別セグメントをさらに強化し、近い将来における治療ソリューションの向上と患者ケア成果の改善につながる機会を創出すると期待されております。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

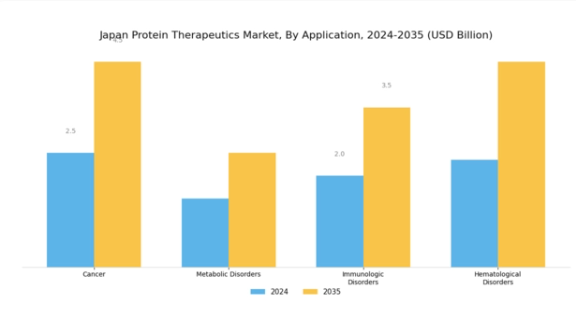

タンパク質治療薬市場の応用分野に関する洞察

タンパク質治療薬市場の応用分野に関する洞察

日本のタンパク質治療薬市場は堅調な実績を示しており、特にその応用分野は多様な治療用途から大きな注目を集めています。この応用分野は、がん、代謝性疾患、免疫疾患、血液疾患といった重要な領域を包含する点で極めて重要です。がん治療は依然として重点分野であり、多数のプロテイン・セラピューティクスが各種がんの種類に対して承認・採用され、治療プロトコルの進歩を牽引しています。

一方、日本における代謝性疾患の増加傾向は革新的な治療ソリューションを必要としており、この領域を医療において極めて重要な位置付けに置いています。免疫疾患も重要なセグメントであり、高齢化社会が進む日本において、免疫応答を効果的に強化できる標的療法の必要性を浮き彫りにしています。血液関連疾患を特徴とする血液疾患領域では、患者の治療成果向上と生活の質(QOL)向上におけるタンパク質治療薬の重要性がさらに浮き彫りとなっています。

総じて、こうした専門治療への需要拡大と、日本の強固な医薬品研究インフラが相まって、日本タンパク質治療薬市場には大きな成長機会が存在します。これにより、これらの医療応用分野における継続的な開発と市場拡大の必要性がさらに強固なものとなっています。

タンパク質治療薬市場 エンドユーザー動向

タンパク質治療薬市場 エンドユーザー動向

日本のタンパク質治療薬市場、特にエンドユーザーセグメントは、多様な応用分野を特徴としており、主に病院・診療所および専門治療センターに焦点を当てています。病院・診療所は、広範なインフラとリソースの可用性により、幅広い患者層へのタンパク質治療薬の投与を可能とするため、市場において重要な位置を占めています。これらの施設はしばしば最初の診療拠点として機能し、革新的治療の提供に不可欠です。

一方、専門医療センターは特定の疾患や病態に焦点を当てた、よりニッチな医療分野に対応しております。専門的な知識とタンパク質治療薬の最新進歩を提供し、患者の治療成果向上につながるため、その役割はますます重要になっております。日本の規制環境はこの分野の進歩を促進し、新規治療薬を標準治療プロトコルに組み込むことを後押ししております。

さらに、高齢化社会の進展と慢性疾患の増加に伴い、病院・診療所および専門医療センター双方が、タンパク質ベースの治療法に対する需要拡大において重要な役割を担うことが期待されます。これらの施設が進化する医療技術と患者ニーズに継続的に適応していくことで、日本タンパク質治療薬市場には大きな成長機会が生まれています。

主要企業と競争環境

日本のタンパク質治療薬市場は、イノベーション、戦略的提携、未充足医療ニーズへの対応に焦点を当てたダイナミックな競争環境が特徴です。アムジェン(アメリカ)、ジェネンテック(アメリカ)、アッヴィ(アメリカ)などの主要企業は、様々な戦略を通じて市場での地位強化に積極的に取り組んでいます。アムジェン(アメリカ)は、特に腫瘍学および心血管疾患分野における生物学的製剤の革新を重視しています。一方、ジェネンテック(アメリカ)は個別化医療と標的療法に注力しています。アッヴィ(アメリカ)は、強力なパイプラインと最近の買収を活用し、特に免疫学および腫瘍学分野における治療提供の拡大を図っています。これらの戦略が相まって、先進的な治療ソリューションと患者中心のアプローチにますます焦点が当てられる競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散化により多様な治療選択肢が提供される一方、大手企業の影響力は革新と成長を促進する健全な競争環境を保証しています。

2025年10月、アムジェン(アメリカ)は、自己免疫疾患治療のための新規モノクローナル抗体を共同開発するため、日本の主要バイオテクノロジー企業との戦略的提携を発表しました。この協業により、現地の専門知識を活用し開発プロセスを加速することが期待されており、アムジェンの日本市場における事業拡大への取り組みが浮き彫りとなりました。このような提携は、革新的な技術や現地の市場調査へのアクセスを促進することで、アムジェンの競争優位性を高める可能性が高いと考えられます。

2025年9月、ジェネンテック(アメリカ)は、患者様の治療への関与と治療計画の順守向上を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、ジェネンテックが治療提供にデジタルヘルスソリューションを統合することに注力していることを示しており、患者様の治療成果と満足度の向上につながる可能性があります。この動きは、競争優位性を維持する上でますます重要になっているデジタル化という産業全体の広範な傾向を反映しています。

2025年8月、アッヴィ(アメリカ)は遺伝子治療を専門とする有望なバイオテックスタートアップの買収を完了しました。この買収により、アッヴィは先進治療、特に希少疾患分野における能力強化を図ります。本戦略的買収の重要性は、ポートフォリオの多様化と、今後数年間で大幅な成長が見込まれる遺伝子治療市場への参入機会をアッヴィが獲得した点にあります。

2025年11月現在、タンパク質治療薬市場における競争動向は、デジタル化、持続可能性、そして医薬品開発プロセスへの人工知能(AI)の統合によってますます特徴づけられています。戦略的提携が業界の様相を形成しており、企業は資源と専門知識を結集してイノベーションを推進することが可能となっています。今後の展望として、競争上の差別化は従来型の価格競争から、技術的進歩、革新的治療法、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高いです。この変化は、研究開発と戦略的提携を優先する企業が、ますます複雑化する市場で優位に立つことを示唆しています。

日本のタンパク質治療薬市場における主要企業には以下が含まれます

産業動向

日本のタンパク質治療薬市場は近年、革新的な治療法とバイオテクノロジーへの注目が高まる中、著しい進展を遂げています。特に2023年9月には、武田薬品工業が新たなタンパク質治療薬の第III相臨床試験で良好な結果を発表し、慢性疾患患者の治療成果向上が期待されています。

2023年8月には、田辺三菱製薬が既存のタンパク質治療薬の新製剤を発売し、患者の服薬コンプライアンスと治療効果の向上を目指しています。市場は進化を続けており、複数の企業が未充足医療ニーズ、特に自己免疫疾患や腫瘍疾患を対象に、研究開発へ多額の投資を行っています。M&Aの面では、アステラス製薬が2023年6月にアイベリックバイオの買収を完了し、眼科領域における能力を強化しました。これはタンパク質ベースの治療法にも影響を及ぼすものです。

さらに協和キリンは、バイオ医薬品開発における戦略的提携により市場評価が上昇しています。日本市場はタンパク質治療薬の重要な拠点として確固たる地位を築き、エーザイや中外製薬を含む主要製薬企業間のイノベーションと協業を促進し、患者様のための最先端ソリューション創出を推進しています。

今後の見通し

日本のタンパク質治療薬市場の将来展望

日本のタンパク質治療薬市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.92%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 特定疾患を対象とした個別化タンパク質治療薬の開発。

- 市場アクセス向上のためのバイオシミラー製品の拡大。

- 費用対効果の高い生産を実現する先進製造技術への投資。

2035年までに、タンパク質治療薬市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本タンパク質治療薬市場 種類別展望

- モノクローナル抗体

- 組換えタンパク質

- ホルモン

- ワクチン

日本タンパク質治療薬市場 エンドユース別見通し

- 病院

- 研究所

- 製薬会社

日本タンパク質治療薬市場 用途別見通し

- 腫瘍学

- 自己免疫疾患

- 感染症

- 代謝性疾患

日本タンパク質治療薬市場 投与経路別見通し

- 静脈内

- 皮下

- 筋肉内

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(10億米ドル)

4.1.1 モノクローナル抗体

4.1.2 組換えタンパク質

4.1.3 ホルモン

4.1.4 ワクチン

4.2 セキュリティ、アクセス制御およびロボット、用途別(10億米ドル)

4.2.1 腫瘍学

4.2.2 自己免疫疾患

4.2.3 感染症

4.2.4 代謝性疾患

4.3 セキュリティ、アクセス制御およびロボット、最終用途別(10億米ドル)

4.3.1 病院

4.3.2 研究機関

4.3.3 製薬会社

4.4 セキュリティ、アクセス制御およびロボット、投与経路別(10億米ドル)

4.4.1 静脈内

4.4.2 皮下

4.4.3 筋肉内5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アムジェン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主な戦略

5.2.2 ジェネンテック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アッヴィ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ロシュ(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サノフィ(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ノボノルディスク(デンマーク)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 イーライリリー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 メルク・アンド・カンパニー(アメリカ) (アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における投与方法別分析

6.6 セキュリティ、アクセス制御、ロボットにおける主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボットにおけるDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、種類別、2024年(%シェア)

6.13 セキュリティ、アクセス制御、ロボット、種類別、2024年から2035年 (10億米ドル)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年(シェア%)

6.15 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(10億米ドル)

6.16 セキュリティ、アクセス制御およびロボット、最終用途別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、最終用途別、2024年から2035年(10億米ドル)

6.18 セキュリティ、アクセス制御及びロボット、投与経路別、2024年(%シェア)

6.19 セキュリティ、アクセス制御及びロボット、投与経路別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.2.3 最終用途別、2025-2035年(10億米ドル)

7.2.4 投与経路別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携