❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のプラスチックパイプ市場規模は2024年に17億7188万米ドルと推定されております。

日本のプラスチックパイプ市場は、2025年の18億6118万ドルから2035年までに30億4168万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.0%を示すと予測されております。

主要市場動向とハイライト

日本のプラスチックパイプ市場は、持続可能性と技術革新への移行を経験しております。

- 持続可能性への取り組みが、プラスチックパイプ市場におけるエコフレンドリーな素材の採用を促進しております。

- 技術進歩によりプラスチックパイプの効率性と耐久性が向上し、消費者にとってより魅力的な製品となっております。

- 規制順守がますます厳格化しており、メーカーはそれに応じて製品の革新と適応を迫られております。

- インフラ開発の取り組みと農業分野における需要の増加が、日本の市場成長を牽引する主要な要因となっております。

主要企業

Georg Fischer (CH), Wavin (NL), IPEX (CA), Charlotte Pipe and Foundry (US), Advanced Drainage Systems (US), Polypipe (GB), Naylor Industries (GB), KWH Pipe (FI)

日本のプラスチックパイプ市場動向

日本のプラスチックパイプ市場は現在、顕著な変革期を迎えております。この変化は、技術進歩や持続可能なソリューションへの需要増加など、様々な要因によって推進されております。特に建設・インフラ分野は、環境的課題に耐え得る耐久性と軽量性を兼ね備えた材料を求めるため、大きな影響力を持っております。さらに、節水や効率的な資源管理への関心の高まりが、革新的な配管ソリューションへの移行を促しております。この傾向は、エコフレンドリーな素材の促進を目的とした政府の政策や取り組みに反映されている、日本の持続可能性と環境保護への取り組みと一致しています。加えて、プラスチックパイプ市場では、製品の品質と性能を向上させる先進的な製造技術の採用が増加しています。企業は、腐食や化学物質への耐性を向上させたパイプを開発するため、研究開発への投資を拡大しています。このイノベーションへの注力は、様々な産業の進化するニーズに応えるだけでなく、市場の将来的な成長を位置づけるものです。高性能プラスチックパイプへの需要が高まり続ける中、関係各社は新たな用途の開拓や製品ラインの拡充により、多様な市場ニーズに対応していくことが予想されます。

持続可能性への取り組み

関係各社がエコフレンドリーな素材や手法を優先する中、持続可能性への取り組みがプラスチックパイプ市場に与える影響はますます大きくなっています。この傾向は、日本の環境目標に沿った再生プラスチックや生分解性素材の採用に顕著に見られます。各社は、カーボンフットプリントの削減や製品のリサイクル可能性向上を積極的に模索しており、持続可能な開発への幅広い取り組みを反映しています。

技術的進歩

技術的進歩は、プラスチックパイプ市場を形成する上で重要な役割を果たしています。製造プロセスや材料における革新により、耐久性と性能が向上したパイプの生産が可能となっています。これらの進歩は、製品の寿命を延ばすだけでなく、設置やメンテナンスの効率向上にも寄与し、様々な産業にとってより魅力的なものとしています。

規制対応

プラスチックパイプ市場において、規制対応の重要性はますます高まっています。材料の安全性や環境影響に関する規制が厳格化される中、メーカーは製造プロセスを見直す必要に迫られています。この傾向は、高い安全基準を満たしつつ環境負荷を最小限に抑えた製品開発を促進し、急速に変化する市場で企業が競争力を維持することを可能にします。

日本のプラスチックパイプ市場の推進要因

農業分野における需要の増加

日本の農業分野では、灌漑・排水システム向けにプラスチックパイプの採用が拡大しており、これがプラスチックパイプ市場の重要な推進要因となっています。農業における効率的な水管理の必要性から、プラスチックパイプの使用がより一般的になりつつあります。農林水産省の予測によれば、日本の農業生産高は2026年までに8兆円に達すると見込まれており、効果的な灌漑ソリューションへの需要をさらに刺激する可能性があります。プラスチックパイプは耐食性や施工の容易さといった利点があり、農家にとって魅力的な選択肢となっています。農業が現代の需要に応える形で進化する中、この傾向はプラスチックパイプ市場の潜在的な成長領域を示唆しています。

都市化と人口増加

日本の都市化と人口増加は、プラスチックパイプ市場の成長を促進する可能性が高いです。都市が拡大し人口が増加するにつれ、効率的な給水・下水システムの需要が高まっています。国立社会保障・人口問題機関の予測によれば、2030年までに人口の約90%が都市部に居住すると見込まれています。この都市化の流れに伴い、インフラ需要を支える先進的な配管システムの設置が不可欠となります。軽量かつ柔軟性に優れた特性を持つプラスチックパイプは、都市環境に最適です。したがって、自治体が都市化に対応したインフラ近代化に投資するにつれ、プラスチックパイプ市場は大幅な成長を遂げる可能性があります。

インフラ整備の取り組み

日本における継続的なインフラ整備の取り組みは、プラスチックパイプ市場を後押しするでしょう。政府が給水・下水システムの更新に多額の投資を行う中、耐久性と軽量性を兼ね備えたプラスチックパイプの需要は増加すると予想されます。国土交通省は2025年にインフラプロジェクトへ約2兆円を配分しており、これはプラスチックパイプ市場に大きな影響を与える可能性があります。これらのプロジェクトは、既存システムの効率化を図るだけでなく、清潔な水と衛生設備へのアクセス拡大も目的としています。都市化が進む中、信頼性の高い配管ソリューションの必要性はますます重要性を増しており、今後数年間でプラスチックパイプ市場が堅調な成長軌道をたどることが示唆されています。

環境規制と基準

日本の厳しい環境規制がプラスチックパイプ市場を形成しています。政府はプラスチック廃棄物の削減とリサイクル促進を目的とした様々な基準を導入しています。例えば「プラスチック資源循環戦略」では、製造工程における再生材の使用を推奨しています。この規制枠組みは、メーカーがエコフレンドリーなプラスチックパイプの革新と開発を推進し、市場シェア拡大につながる可能性があります。持続可能性の重視により、消費者の嗜好がこれらの規制に準拠した製品へと移行する可能性があります。その結果、プラスチックパイプ市場は、環境配慮型の実践と製品への注目が高まる変革を経験するかもしれません。

製造における技術革新

製造プロセスにおける技術革新は、プラスチックパイプ市場の拡大に寄与する見込みです。押出成形や射出成形などの生産技術の進歩により、プラスチックパイプの効率性と品質が向上しています。これらの革新は、耐久性と性能特性を強化したパイプの開発につながる可能性があります。さらに、流量や圧力を監視するセンサーなど、配管システムへのスマート技術の統合は、産業に革命をもたらす可能性があります。メーカーがこれらの技術を採用するにつれ、プラスチックパイプ市場は製品ラインアップの拡充と顧客満足度の向上による恩恵を受ける可能性があります。この傾向は、継続的な革新によって推進される市場内のダイナミックな進化を示唆しています。

市場セグメントの洞察

日本のプラスチックパイプ市場セグメントの洞察

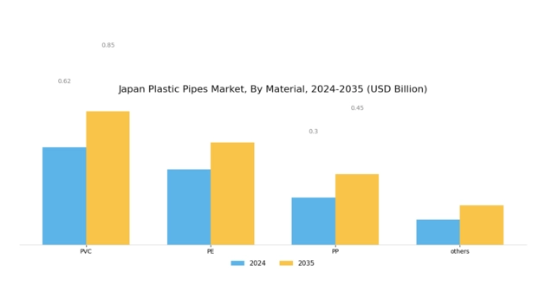

プラスチックパイプ市場の材料に関する洞察

日本のプラスチックパイプ市場は、その生産に使用される多様な材料によって大きく影響を受けています。中でもポリ塩化ビニル(PVC)は、その頑丈な特性から、配管、排水、電気配線管など様々な用途で広く利用されています。耐食性と耐薬品性に優れるため、耐久性が求められる環境において好まれる選択肢となっています。

一方、ポリエチレン(PE)パイプは、柔軟性と軽量性により設置やメンテナンスが容易なことから、特に給水や灌漑分野で注目を集めています。ポリプロピレン(PP)は、耐熱性と耐薬品性に優れる特性から、高温プロセスが一般的な産業分野での使用が主流です。さらに、ニッチ市場向けに特化したソリューションを提供するその他の素材もプラスチックパイプ分野に貢献していますが、全体的な需要に占める割合は比較的小さくなっています。

日本におけるインフラ整備への注目の高まりと、水管理システム強化に向けた政府施策が相まって、市場成長を大きく牽引しています。さらに、リサイクル素材の使用や環境負荷低減技術の導入といった持続可能性の潮流が、産業内の素材選択に影響を与えています。

各素材セグメントは独自の利点を示し、日本プラスチックパイプ市場の多様化に寄与するとともに、産業関係者が特定の顧客要件に効果的に対応することを可能にしております。革新性と性能への重視が高まる中、市場は進化を続け、関係者が素材技術の進歩を活用する機会を提供し続けております。

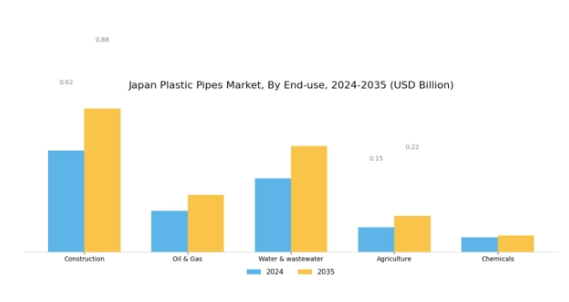

プラスチックパイプ市場 エンドユース別インサイト

日本のプラスチックパイプ市場は、エンドユースにおいて顕著なセグメンテーションを示しており、様々な産業におけるプラスチック配管の多様な用途を反映しています。建設分野は、インフラ開発と都市化への継続的な投資により、効率的な給水・排水システムへの需要が高まっていることから、依然として重要な推進力となっています。石油・ガス分野では、耐食性に優れたプラスチックパイプを活用し、輸送時の安全性と耐久性を向上させています。さらに、上下水道分野は日本の水資源管理において極めて重要であり、環境政策に沿った水の処理・供給における持続可能なソリューションに焦点が当てられています。

農業分野では、プラスチックパイプが灌漑システムにおいて重要な役割を果たし、耕作地における水管理を改善することで農業生産性の向上に貢献しています。化学分野では、耐薬品性と軽量性を活かした各種材料の輸送にプラスチックパイプが利用され、効率的な処理と搬送を実現しています。全体として、これらの分野は、産業環境における革新と持続可能性への注目の高まりに牽引され、日本プラスチックパイプ市場の多面的な性質を浮き彫りにしています。

主要企業と競争環境

日本のプラスチックパイプ市場は、革新、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。ゲオルグ・フィッシャー(スイス)、ウェイビン(オランダ)、アドバンスト・ドレナージ・システムズ(アメリカ)などの主要企業は、技術革新とエコフレンドリーなソリューションを重視する戦略を積極的に推進しております。これらの企業は製品ラインの強化に注力するだけでなく、業務効率化と顧客エンゲージメント向上のためのデジタルトランスフォーメーションへの投資も行っております。こうした企業の共同の取り組みが、効率性と環境責任の必要性によって競争が促進されるダイナミックな市場環境の形成に寄与しております。事業戦略の面では、製造の現地化とサプライチェーンの最適化が主要企業による重要な戦略として採用されています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、大手企業の影響力は大きく、品質と革新性における基準を設定しており、中小規模の企業がしばしばその水準に到達しようと努めています。この競争構造は、協業や戦略的提携がますます一般的になる環境を育んでおり、各社が互いの強みを活用することを可能にしています。

10月には、ゲオルグ・フィッシャー(スイス)が、製造時の二酸化炭素排出量削減を目的とした新シリーズのエコフレンドリーなプラスチックパイプの発売を発表いたしました。この戦略的動きは、世界的な持続可能性の潮流に沿うだけでなく、同社を環境意識の高い製造分野のリーダーとして位置づけるものです。持続可能性を優先することで、ゲオルグ・フィッシャーは市場での魅力を高め、環境意識の高い顧客を惹きつけ、競争上の立場を強化する可能性が高いと考えられます。

9月にはワービン(オランダ)が、革新的な排水ソリューションの生産能力拡大を目的とした新製造施設を日本国内に設立し、事業拡大を図りました。この拡張は、同地域における高品質プラスチックパイプの需要増大に対応するワービンの姿勢を反映しています。生産の現地化により、リードタイムの短縮とサプライチェーン効率の向上が可能となり、迅速性と信頼性を重視する市場において競争優位性をもたらす可能性があります。

8月には、アドバンスト・ドレナージ・システムズ(アメリカ)が流通網強化のため、日本の現地企業と戦略的提携を締結いたしました。この協業により、日本全国での市場浸透促進と顧客アクセス改善が期待されます。現地の専門知識を活用することで、規制上の課題を効果的に克服し、地域固有のニーズに合わせた製品提供が可能となり、市場での存在感を確固たるものにいたします。

11月現在、プラスチックパイプ市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集することを可能にし、現在の市場構造を形作る上で極めて重要な役割を果たしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化することが予想されます。この変化は、市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本のプラスチックパイプ市場における主要企業

産業動向

日本のプラスチックパイプ市場では最近、各社が市場での存在感を高めるため、積極的な事業拡大や提携を進めており、大きな進展が見られました。カンセイは2023年7月、特にインフラ分野での需要増加に対応するため、生産能力拡大の計画を発表しました。2023年8月には、ポリパイプ社が三協立山株式会社と戦略的提携を結び、日本市場向けにカスタマイズされた持続可能なパイプソリューションを共同開発することとなりました。特に2023年9月には、クラレ社が現地製造部門の支配株を取得し、同地域における地位強化への取り組みを示しました。

また、水管理や建設プロジェクトにおけるプラスチックパイプの需要が急増していることから、市場は急成長を遂げています。

この需要増加は都市化とインフラ整備に後押しされ、積水化学工業や古河電気工業といった主要プレイヤー間の競争環境を促進しています。さらに、2023年10月現在、信越化学工業がプラスチック配管システム向け新素材の革新的応用を模索するなど、グローバル企業からの投資も顕著に増加しています。これらの要因は、日本プラスチックパイプ市場において進歩的な変化が起きているダイナミックな環境を裏付けています。

今後の見通し

日本プラスチックパイプ市場 将来展望

日本のプラスチックパイプ市場は、インフラ開発、環境規制、技術進歩を原動力として、2025年から2035年にかけて年平均成長率(CAGR)5.04%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 農業向けスマート灌漑システムへの展開

- エコフレンドリーな生分解性プラスチックパイプの開発

- コスト削減のための自動化製造技術への投資

2035年までに、プラスチックパイプ市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本プラスチックパイプ市場 エンドユース別展望

- 建設(家庭用・非住宅)

- 石油・ガス

- 上水道・下水道

- 農業

- 化学

日本プラスチックパイプ市場 素材別展望

- PVC

- PE(HDPE、LDPE)

- PP

- その他

第1章:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 包装・輸送、素材別(百万米ドル)

4.1.1 PVC

4.1.2 PE(高密度ポリエチレンおよび低密度ポリエチレン)

4.1.3 PP

4.1.4 その他

4.2 包装・輸送、用途別(百万米ドル)

4.2.1 建設(家庭用および非住宅)

4.2.2 石油・ガス

4.2.3 上下水道

4.2.4 農業

4.2.5 化学

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ゲオルグ・フィッシャー(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ワヴィン(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IPEX(カナダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シャーロット・パイプ・アンド・ファウンドリー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アドバンスト・ドレナージ・システムズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ポリパイプ(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ネイラー・インダストリーズ(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 KWHパイプ(FI)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における素材別分析

6.3 日本市場における用途別分析

6.4 包装・輸送における主要購買基準

6.5 MRFRの調査プロセス

6.6 包装・輸送のDRO分析

6.7 包装・輸送における推進要因の影響分析

6.8 包装・輸送における抑制要因の影響分析

6.9 包装・輸送の供給/バリューチェーン

6.10 包装・輸送、素材別、2024年(%シェア)

6.11 包装・輸送、素材別、2024年から2035年(百万米ドル)

6.12 包装・輸送、最終用途別、2024年(%シェア)

6.13 包装・輸送、最終用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 素材別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携