❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の医師グループ市場は、2024年の38億米ドルから2035年までに63億米ドルへ成長すると予測されております。

日本医師グループ市場の主要動向とハイライト

本市場は2025年から2035年にかけて年平均成長率4.7%を達成すると見込まれています。

2035年までに市場規模は63億米ドルに達すると予測されており、堅調な成長可能性を示しています。

- 2024年、市場規模は38億米ドルと評価され、今後の拡大に向けた確固たる基盤を築いております。

- 効率的な医療サービスへの需要増加に伴い、デジタル医療技術の採用が拡大していることが、主要な市場推進要因となっております。

主要プレイヤー

日本医師会、M3、損保ジャパン、立教大学、三菱UFJフィナンシャル・グループ、Medpeer、東京医科大学、静岡科学技術大学院大学、藤田保健衛生大学、三井住友海上火災保険、慶應義塾大学、近畿医療大学、鹿児島大学、大阪大学

日本の医師グループ市場の動向

日本では、高齢化に伴う多様な医療ニーズにより、医師グループ市場に新たな動向が見られます。市場を牽引する要因の一つは、医療における慢性疾患管理の重要性が高まっていることであり、これにより統合的な医療システムの導入が進んでいます。統合が進むことで、包括的な医療を提供し、治療成果の向上と業務効率化を実現できる大規模な医師グループが形成されています。また、政府の地域医療システム政策やその他のアクセシビリティ向上施策は、連携の幅を広げることで、こうした統合型協働モデルを後押ししています。

遠隔医療やその他のデジタルヘルスアプローチは、地方や医療過疎地域における医療アクセス改善を目的とした最近の改革により、さらなる拡大の機会を得ています。日本の政策立案者は、医師と患者を結ぶデジタルインターフェースの改善に積極的に取り組んでおり、不便さやアクセスの障壁を解消しようとしています。医療分野における「技術受容」の風潮は、医師グループが業務フローの効率化や患者エンゲージメントの向上を支援する新たな機会を提供し、その発展を可能にします。その他の新たな潮流としては、従来の従量制報酬モデルから価値に基づく医療(Value-Based Care)への移行が挙げられます。

この戦略は、医師グループが提供するサービスそのものではなく、医療サービスの質を向上させ、健康成果を改善することを重視します。さらに、予防医療や健康増進プログラムへの注目が高まっており、国民の健康改善に向けた積極的な取り組みの必要性が示されています。こうしたトレンドの変化に伴い、日本の医師グループは競争力を維持し、発展する医療システムに適応するために調整が必要となるでしょう。

市場セグメントの洞察

医師グループ市場

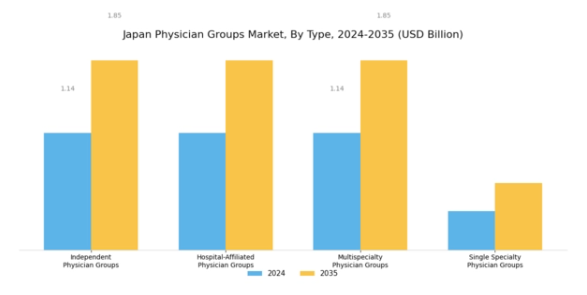

医師グループの種類に関する洞察

日本の医師グループ市場は多様かつ進化を続ける分野であり、医療提供システムにおいて重要な役割を担う複数の医師グループの種類が存在します。日本の人口高齢化と医療ニーズの複雑化に伴い、市場全体は顕著な成長が見込まれています。独立系医師グループは自律的に運営され、継続性と忠誠心を求める患者層に対応した個別化されたケアを重視する傾向があります。地域社会のニーズに合わせたサービス提供が可能であり、患者管理において柔軟なアプローチが可能な点が特徴です。

一方、病院系医師グループは、大規模な医療システムに統合されており、共有リソースや連携診療の恩恵を受けています。このモデルは、特に多職種による対応が必要な複雑な症例において、医療連携の強化を可能にします。総合診療グループは、様々な専門医を一つの組織に集結させることで、紹介プロセスの効率化と統合的な患者ケア体験の促進という重要な役割を果たしています。この構造の種類は患者の多様な医療ニーズを効率的に満たし、最終的に健康状態の改善に寄与します。

一方、単一専門医グループは特定の医療分野に特化し、集中した医療需要に対応する専門性を提供します。多専門チームほどの広範な対応はできませんが、専門分野における深い知見を維持し、治療プロトコルの進歩や患者知識の向上を促進します。日本医師グループ市場のセグメンテーションにおけるこうした力学は、異なる種類の医師グループ間の相互作用を示しており、これが日本の医療全体の効率性、アクセシビリティ、質に影響を与えています。

着実に増加する医療需要と進化する患者の期待を背景に、医師グループ内での連携と革新の機会は堅調であり、日本の産業構造をさらに形作っています。これらのセグメントを取り巻く動向は、より統合的で患者中心の医療提供モデルへの移行を示しており、高齢化社会や慢性疾患の増加という課題への対応に寄与する可能性があります。医師グループの種類が進化を続ける中、日本医師グループ市場の収益および医療システム全体の効率性への影響は、関係者や医療政策立案者にとって引き続き焦点となっています。

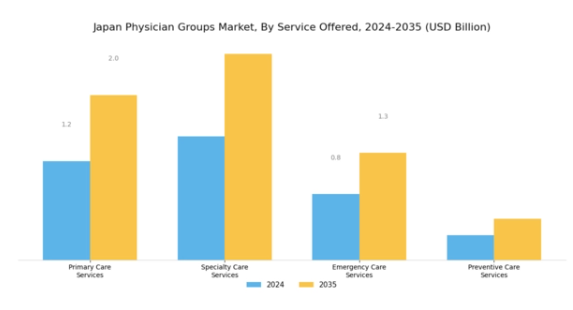

医師グループ市場における提供サービスに関する洞察

日本医師グループ市場の「提供サービス」セグメントは、患者ケアと市場動向に大きく影響する多様な重要医療サービスを包含します。プライマリケアサービスは医療システムの基盤として、国民に必須の健康管理と疾病予防を提供します。専門医療サービスは特定の病態に対応し、標的治療を求める患者の多様なニーズに応えます。救急医療サービスは急性期医療状況への対応に不可欠であり、タイムリーな介入と効率的な医療提供の必要性を浮き彫りにします。

予防医療サービスは健康増進と疾病予防において極めて重要な役割を担っており、日本の国民健康状態改善の鍵となる要素として認識が高まっています。高齢化社会の進展に伴い、これらのサービスへの注目度が増しており、医療分野における包括的管理の需要を牽引しています。さらに、医療の質とアクセシビリティ向上に焦点を当てた政府施策が、本セグメントの成長可能性をさらに後押ししています。全体として、日本の医師グループ市場における「提供サービス別」セグメンテーションは、人口動態の変化、政策の進展、進化する医療環境によって牽引される強力な成長要因によって特徴づけられています。

医師グループ市場の診療規模に関する洞察

日本の医師グループ市場における診療規模セグメントは、地域の医療環境形成において重要な役割を果たしています。小規模診療所は、個別化された患者ケアと地域密着型サービスが評価され、日本の医療提供全体において重要な側面を占めています。地域に根差した強い存在感を示し、患者との長期的な関係を育むことで、患者満足度と健康成果の向上に貢献しています。

一方、中規模診療所は個別ケアと運営効率のバランスを提供し、専門医療オプションを組み込んだサービス拡充により、都市部で人気が高まっています。大規模診療所は包括的なサービスと支援を提供することで市場を主導し、質の高いケアを維持しながらより多くの患者を受け入れることが可能です。このセグメントは規模の経済効果を享受し、技術の統合の強化や現代治療への協調的アプローチを実現しています。

全体として、診療規模の多様化は、日本の医師グループ市場が多様な患者ニーズに対応する適応力を示しており、医療サービス提供における成長と革新の機会を提示しています。診療規模セグメントに関する知見は、市場動向とトレンドを理解する上で極めて重要であり、各カテゴリーが日本全国における医療アクセスの向上と質の向上に明確に貢献しています。

医師グループ市場における支払者構成の分析

日本医師グループ市場における支払者構成セグメントは、医療資金調達の全体構造と動向を形成する上で極めて重要な役割を担っています。主に公的支払者に影響を受けるこのセグメントは、政府支援の強力な医療制度の恩恵を受け、安定した資金の流れと患者のアクセスを確保しています。医療保険の大部分を占める公的支払者が市場を支配し、大多数の国民が基本的な医療サービスを利用できる体制を育んでいます。

一方、民間保険会社は多様な医療プランを提供し、柔軟性と追加的なメリットにより、個別化された医療オプションを求める増加する人口層に訴求しています。自己負担による支払いも、特に専門医療サービスへの迅速なアクセスを求める個人や選択的手術を好む層の間で普及が進んでおり、消費者の行動が質と利便性を優先する方向へ変化していることを示しています。これらの資金調達メカニズムの相互作用を理解することは、既存の医療環境を効果的にナビゲートし、日本医師グループ市場の収益動向との整合性を確保しようとする関係者にとって極めて重要です。

さらに、高齢化や都市化といった人口動態の変化は、これらの支払者セグメント内の需要動向に影響を与え、産業にとって今後の大きな機会と課題をもたらしています。

主要プレイヤーと競争環境

日本医師グループ市場は、増加する人口に医療サービスを提供するため様々な事業体が競合するダイナミックな環境が特徴です。この市場では、患者ケアの向上と業務効率化を目的とした従来型の医療慣行と革新的なアプローチが複雑に絡み合っています。効率的な医療サービスへの需要が高まる中、日本の医師グループは国民の特有の医療ニーズに対応すべく進化を続けています。主要プレイヤーは差別化を図るため独自の戦略を採用しており、興味深い競争環境を生み出しています。市場動向に影響を与える要因には、技術進歩、医療政策の変更、価値に基づく医療への移行などが含まれます。

この分野の各組織は、臨床成果と患者満足度の向上を目指しながら、こうした課題に対処しています。

日本医師会は、日本医師グループ市場において重要な役割を担い、全国の医師を代表する主要な団体として機能しています。その確立された評判は影響力を強化し、会員の利益を効果的に擁護するとともに、日本の医療水準向上に貢献しています。同協会は医療専門家間の連携を促進する強固なネットワークを提供し、継続的な教育と専門能力開発を奨励しています。医学研究、公衆衛生施策、政策提言への貢献が高く評価され、産業における思想的リーダーとしての地位を確立しています。

日本医師会が提供する幅広い支援とリソースは、医師団体の能力を強化し、質の高い医療の提供と、変化する医療環境の複雑さへの対応を可能にしております。

M3は、日本の医療セクターの特定のニーズに応える多様な医療サービスと技術を提供し、日本医師団体市場において重要なプレイヤーとして活動しております。同社は、医師、医療機関、製薬会社を結びつける包括的なプラットフォームの提供を専門としており、効果的な通信とリソース共有を促進しております。M3の強みは、臨床判断の向上と業務効率の合理化を実現するデータ駆動型ソリューションと先進的なデジタルツールにあります。戦略的提携、合併、買収を通じて市場での存在感を強化し、事業ポートフォリオの拡大と産業内での地位向上を図っています。

革新的なソリューションをサービスに統合することで、M3は日本の医療従事者を支援し続け、医師グループ市場における患者アウトカムの向上と業務パフォーマンスの強化を促進しています。

日本医師グループ市場における主要企業

産業動向

ここ数ヶ月、日本医師グループ市場では医療提供体制と治療成果の改善に焦点を当てた重要な進展が見られました。日本医師会は医師不足の解消と労働環境改善のため、政府との対話を積極的に進めております。一方、M3はデジタルヘルスサービスを拡大し、医師グループが患者ケアにおいてデータ駆動型アプローチを活用する能力を強化しております。2023年7月には、医師間の通信・連携プラットフォームを強化し患者管理の効率化を目指すMedpeer社が追加資金調達に成功したと報じられました。

特筆すべきは、2023年8月に三井住友海上火災保険が静岡科学技術機関と遠隔医療ソリューション開発に向けた戦略的提携を発表したことです。なお、ここ数ヶ月で上記企業を巻き込んだ大規模な合併・買収は公表されていません。

市場では評価額が顕著に成長しており、デジタルトランスフォーメーションへの重点が日本の医療提供者の将来像を形作っています。過去2~3年間、医療現場への技術統合や東京医科大学などの大学と企業との連携といった主要な取り組みが、患者ケアの向上における医師グループの進化する役割を浮き彫りにしてきました。

市場セグメンテーション

医師グループ市場 支払者構成の見通し

- 公的支払者

- 民間保険会社

- 自己負担

医師グループ市場 診療規模別見通し

- 小規模診療所

- 中規模診療所

- 大規模診療所

医師グループ市場 提供サービス別見通し

- プライマリケアサービス

- 専門医療サービス

- 救急医療サービス

- 予防医療サービス

医師グループ市場 医師グループの種類別見通し

- 独立系医師グループ

- 病院関連医師グループ

- 多専門医師グループ

- 単一専門医師グループ

目次

エグゼクティブサマリー

市場概要

主要な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

日本の医師グループ市場、医師グループの種類別(10億米ドル)

独立系医師グループ

病院関連医師グループ

多専門医師グループ

単一専門医師グループ

日本の医師グループ市場、提供サービス別(10億米ドル)

プライマリケアサービス

専門医療サービス

救急医療サービス

予防医療サービス

日本医師グループ市場、診療規模別(10億米ドル)

小規模診療所

中規模診療所

大規模診療所

日本医師グループ市場、支払者構成別(10億米ドル)

公的支払者

民間保険会社

自己負担

競争環境

概要

競争分析

市場シェア分析

医師グループ市場における主要成長戦略

競合ベンチマーク

医師グループ市場における開発件数ベースの主要プレイヤー

主要な動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤー財務マトリックス

売上高および営業利益

主要プレイヤー研究開発費(2023年)

企業概要

日本医師会

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

M3

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

損保ジャパン

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

立教大学

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

三菱UFJフィナンシャルグループ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

メドピア

財務概要

提供製品

主な動向

SWOT分析

主要戦略

東京医科大学

財務概要

提供製品

主な動向

SWOT分析

主要戦略

静岡科学技術機関

財務概要

提供製品

主な動向

SWOT分析

主要戦略

藤田保健衛生大学

財務概要

提供製品

主な動向

SWOT分析

主要戦略

三井住友海上火災保険株式会社

財務概要

主要戦略

慶應義塾大学

財務概要

提供製品

主な動向

SWOT分析

主要戦略

近畿医科大学

財務概要

提供製品

主な動向

SWOT分析

主要戦略

鹿児島大学

財務概要

提供製品

主な動向

SWOT分析

主要戦略

大阪大学

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本医師グループ市場規模推計及び予測、医師グループの種類別、2019-2035年 (単位:10億米ドル)

日本医師グループ市場規模推計と予測、提供サービス別、2019-2035年(単位:10億米ドル)

日本医師グループ市場規模推計と予測、診療規模別、2019-2035年(単位:10億米ドル)

日本医師グループ市場規模予測(支払者構成別、2019-2035年)(単位:10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本の医師グループ市場分析:医師グループの種類別

日本の医師グループ市場分析:提供サービス別

日本の医師グループ市場分析:診療規模別

日本の医師グループ市場:支払者構成別分析

医師グループ市場の主要購買基準

MRFRの調査プロセス

医師グループ市場のDRO分析

推進要因の影響分析:医師グループ市場

抑制要因の影響分析:医師グループ市場

供給/バリューチェーン:医師グループ市場

医師グループ市場、医師グループの種類別、2025年(%シェア)

医師グループ市場、医師グループの種類別、2019年から2035年(10億米ドル)

医師グループ市場、提供サービス別、2025年(%シェア)

医師グループ市場、提供サービス別、2019年から2035年(10億米ドル)

医師グループ市場、診療規模別、2025年(%シェア)

医師グループ市場、診療規模別、2019年から2035年(10億米ドル)

医師グループ市場、支払者構成別、2025年(シェア%)

医師グループ市場、支払者構成別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーキング

❖本調査資料に関するお問い合わせはこちら❖