❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

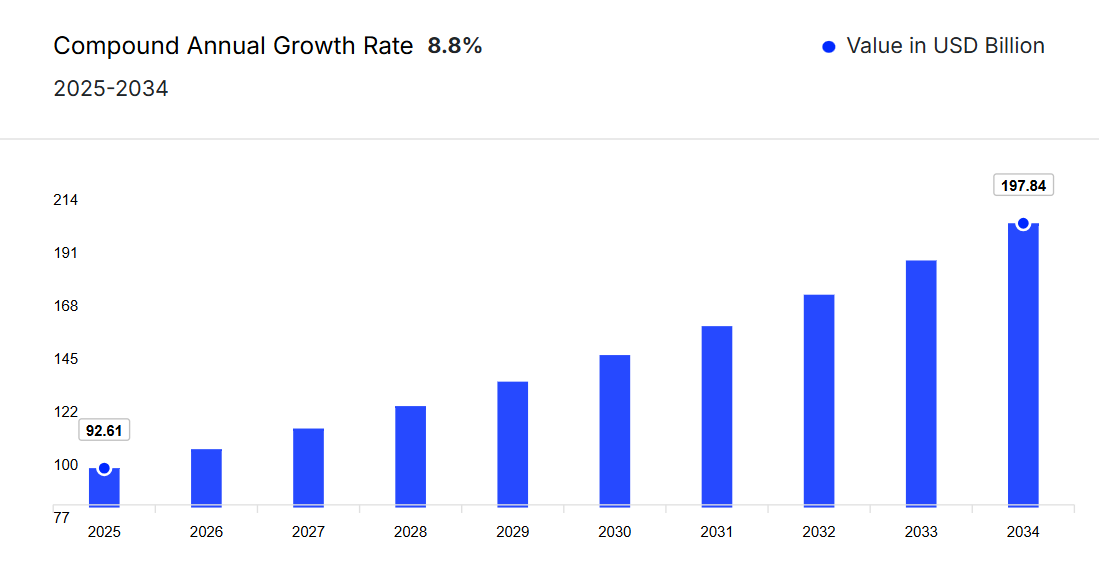

日本の薬局小売市場は、2024年に851億2,000万米ドルと評価され、年平均成長率(CAGR)8.80%で成長し、2034年までに1,978億4,000万米ドルに達すると予測されています。

この市場成長は、日本における高齢化と慢性疾患の増加傾向により、処方薬の需要が高まっていることが主な要因です。

主要な市場動向と洞察

- 日本市場は、過去において世界の薬局市場収益の4.5%を占めておりました。

- 製品種類別のセグメントでは医薬品分野が優勢であり、過去において80%以上のシェアを獲得しておりました。

- 予測期間においては、オンラインセグメントが種類別セグメンテーションにおいて大幅な成長が見込まれます。

市場規模と予測

- 市場規模(2024年): 851億2,000万米ドル

- 予測市場規模(2034年): 1,978億4,000万米ドル

- CAGR(2025-2034年): 8.80%

日本の薬局小売市場概要

高齢化社会の進展、慢性疾患の増加、処方薬需要の高まりを背景に、市場は着実な成長を遂げております。デジタルヘルスとの統合や電子薬局プラットフォームの導入が小売環境を変革し、利便性と医薬品へのアクセス向上を実現しております。政府によるジェネリック医薬品の推進や価格規制も市場動向に影響を与えております。これらの要因が相まって、予測期間における持続的な市場拡大が見込まれております。本市場は、2025年から2034年の予測期間において年平均成長率(CAGR)8.80%で成長し、2034年までに1,978億4,000万米ドルの市場規模に達すると見込まれております。

日本の薬局小売市場成長要因

大手コングロマリットが地域薬局と提携し市場価値を拡大

日本の市場はデジタルソリューションが中心となる大きな変革期を迎えています。例えば2024年7月、Amazonは日本の薬局サービスを開始し、2,500の地域薬局と連携して処方薬を直接ご自宅へお届けするサービスを開始しました。このサービスでは、CLINICSアプリを通じて薬剤師に相談することも可能で、利便性と遠隔医療統合への需要の高まりを反映しています。高齢化と医療ニーズの増加に伴い、こうした革新は人々の医薬品入手方法を変革し、国内で技術主導型・患者中心の薬局サービスへの広範な移行を示しています。

日本の薬局小売市場の動向

主な市場動向には、デジタル化の進展と戦略的投資が含まれます。

デジタル化と戦略的投資が日本の薬局業界を再構築

日本の薬局小売業界は、デジタル化の進展と高齢化によるサービスモデルの変化に伴い、急速に進化しています。処方箋需要と利便性への要求の高まりが、オンラインプラットフォームや自動調剤システムの革新を促進しています。例えば2025年8月には、オアシス・マネジメントが国内最大手薬局チェーン運営会社であるアインホールディングスへの出資比率を引き上げ、技術主導型小売医療への投資家の強い信頼を示しました。アインの広範なネットワークとデジタルソリューションへの注力は、統合医療と業務効率化が成長の主要な推進力となりつつあることを示す好例です。こうした動向は、患者のアクセスと体験向上を目指す世界的な取り組みと歩調を合わせ、日本の薬局サービスが近代化へ向かっていることを裏付けています。

日本の薬局小売市場シェア

種類別ではオフライン薬局が市場シェアをリード

オフライン薬局セグメントが市場で最大のシェアを占める見込みです。デジタルヘルスプラットフォームの台頭にもかかわらず、日本の高齢化と対面相談の好み(特に慢性疾患管理において)により、オフライン薬局が支配的地位を維持しています。また、処方箋の確認や個別カウンセリングといった高齢者ケアに不可欠なサービスも、オフラインチャネルが担っています。過去において日本は世界の薬局市場の4.5%を占めており、小売分野での強固な存在感を示しています。信頼される対面サービスを損なうことなく利便性を高めるため、実店舗がデジタルツールを統合する動きが進む中、この優位性は今後も持続すると予想されます。

日本の薬局小売市場における主要プレイヤー

本市場レポートの主な特徴は、資金調達・投資分析および主要企業の戦略的取り組みです。市場における主要企業は以下の通りです:

マツモトキヨシ

1932年に千葉県で創業、1954年に法人化。関東・東海・関西の三大都市圏に展開する日本最大のドラッグストアチェーンです。マツキヨココカラ株式会社の中核企業として、国内3,400店舗以上を運営し、タイ、台湾、シンガポール、ベトナム、マレーシア、香港にも展開しております。健康・美容製品(化粧品、サプリメント、一般用医薬品)を専門とし、ビューティーラウンジやサプリメントバーといった個別対応サービスを特徴としております。

ウェルシア

ウェルシアは、2023年初頭時点で全国に約1,700~2,000店舗を展開する、日本第2位のドラッグストアチェーンです。医薬品、化粧品、健康食品、日用品など幅広い商品ラインナップで、健康志向のご家族や地域社会に貢献しています。2023年度には売上高が数千億円規模に達し、オンラインプラットフォームの拡充、顧客ロイヤルティプログラムの強化、サプライチェーン運営の最適化に注力しております。

大黒ドラッグ

1957年に大阪で創業した大黒ドラッグは、全国に約160店舗を展開し、医薬品や美容商品から日用品、和菓子に至るまで、競争力のある価格と品揃えで知られております。2025年8月には香港に初の海外店舗を開設し、国際展開を開始。同店舗はグレーターチャイナおよび東南アジア地域の本部も兼ねております。

スギ薬局

スギホールディングス(1976年創業)傘下のスギ薬局は、全国1,600店舗以上のドラッグストアネットワークに加え、調剤薬局や医療を展開しております。処方箋調剤、市販薬販売、健康相談、訪問看護支援などを組み合わせた「トータル医療戦略」を提供し、地域密着型の家族向け薬局として位置づけられています。2023年度だけで144店舗を新規出店し、総店舗数は1,718店舗に達しました。処方箋調剤サービスを提供する店舗の割合は高い水準(約81.8%)を維持しています。

*本リストは一部のみとなります。主要プレイヤーの完全なリストはフルレポートでご確認いただけます。また、主要プレイヤーリストはご要望に応じてカスタマイズ可能です。*

その他の主要プレイヤーには、札幌ドラッグ(サツドラ)などが挙げられます。

日本の薬局小売市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供します:

市場種類別分類

- オンライン

- オフライン

製品種類別市場区分

- 医薬品

- 医療機器

- その他

購入方法別市場区分

- 処方箋

- 市販薬

カテゴリー別市場区分

- チェーン薬局

- 独立系薬局

日本薬局小売市場における主要な分析項目

- 2024年の日本薬局小売市場規模はどの程度でしたか?

- 2025年から2034年までの日本薬局小売市場の予測見通しはどのようになっていますか?

- 種類別の市場構成はどのようになっていますか?

- 製品種類別の市場セグメンテーションはどのようになっていますか?

- 購入方法別の市場構成はどのようになっていますか?

- カテゴリー別の市場セグメンテーションはどのようになっていますか?

- 日本の薬局小売市場の需要を後押しする主な要因は何ですか?

- これまでの市場の動向と、今後数年間の予測はどのようになっていますか?

- 市場の主な推進要因、機会、および制約は何でしょうか?

- 日本の薬局小売市場の主なトレンドは何でしょうか?

- どの種類が市場セグメントをリードするでしょうか?

- どの製品種類が市場セグメントをリードするでしょうか?

- 日本の薬局小売市場に関与する主要企業はどのようでしょうか?

- 市場における現在の未解決のニーズと課題は何でしょうか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場の動向をどのように形成しているでしょうか?

01

はじめに

1.1 本調査の目的

1.2 主な前提条件

1.3 報告書の対象範囲 – 主なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

薬局小売市場の概要

3.1 アジア太平洋地域薬局小売市場の概要

3.1.1 アジア太平洋地域薬局小売市場の歴史的価値(2018-2024年)

3.1.2 アジア太平洋地域薬局小売市場予測値(2025-2034年)

3.2 日本薬局小売市場概要

3.2.1 日本薬局小売市場 過去実績(2018-2024年)

3.2.2 日本薬局小売市場 予測値(2025-2034年)

04

ベンダーポジショニング分析

4.1 主要ベンダー

4.2 有望なリーダー企業

4.3 ニッチリーダー企業

4.4 ディスラプター企業

05

日本の薬局小売市場環境

5.1 日本の薬局小売市場:開発者環境

5.1.1 設立年別分析

5.1.2 企業規模別分析

5.1.3 地域別分析

5.2 日本の薬局小売市場:製品環境

5.2.1 種類別分析

5.2.2 製品種類別分析

06

日本の薬局小売市場の動向

6.1 市場の推進要因と制約要因

6.2 SWOT分析

6.2.1 強み

6.2.2 弱み

6.2.3 機会

6.2.4 脅威

6.3 PESTEL分析

6.3.1 政治的

6.3.2 経済的

6.3.3 社会

6.3.4 技術

6.3.5 法的

6.3.6 環境

6.4 ポーターの5つの力モデル

6.4.1 供給者の交渉力

6.4.2 購入者の交渉力

6.4.3 新規参入の脅威

6.4.4 代替品の脅威

6.4.5 競争の激しさ

6.5 主要需要指標

6.6 主要価格指標

6.7 産業イベント、取り組み、および動向

6.8 バリューチェーン分析

07

日本の薬局小売市場セグメンテーション(2018-2034年)

7.1 日本の薬局小売市場(2018-2034年)種類別

7.1.1 オンライン

7.1.2 オフライン

7.2 日本薬局小売市場(2018-2034年)製品種類別

7.2.1 医薬品

7.2.2 医療機器

7.2.3 その他

7.3 日本薬局小売市場(2018-2034年)購入方法別

7.3.1 処方箋

7.3.2 店頭販売

7.4 日本薬局小売市場(2018-2034年)カテゴリー別

7.4.1 チェーン薬局

7.4.2 独立系薬局

08

規制の枠組み

09

資金調達および投資分析

9.1 資金調達事例別分析

9.2 資金調達種類別分析

9.3 資金調達額別分析

9.4 主要企業別分析

9.5 主要投資家別分析

9.6 地域別分析

10

戦略的取り組み

10.1 提携事例別分析

10.2 取り組みの種類別分析

10.3 主要企業別分析

10.4 地域別分析

11

サプライヤー状況

11.1 国別市場シェア分析

11.2 松本清

11.2.1 財務分析

11.2.2 製品ポートフォリオ

11.2.3 対象人口層と実績

11.2.4 企業ニュースと動向

11.2.5 認証

11.3 ウェルシア

11.3.1 財務分析

11.3.2 製品ポートフォリオ

11.3.3 対象人口層と実績

11.3.4 会社ニュースと開発

11.3.5 認証

11.4 大黒薬品

11.4.1 財務分析

11.4.2 製品ポートフォリオ

11.4.3 人口統計学的リーチと実績

11.4.4 会社ニュースと開発

11.4.5 認証

11.5 杉薬局

11.5.1 財務分析

11.5.2 製品ポートフォリオ

11.5.3 顧客層へのリーチと実績

11.5.4 会社ニュースと発展

11.5.5 認証

11.6 札幌ドラッグ(サッペードラッグ)

11.6.1 財務分析

11.6.2 製品ポートフォリオ

11.6.3 顧客層のリーチと実績

11.6.4 会社ニュースと発展

11.6.5 認証

12

日本の薬局小売市場 – 流通モデル(追加情報)

12.1 概要

12.2 潜在的な流通業者

12.3 流通パートナー評価の主要パラメータ

13

キーオピニオンリーダー(KOL)に関する洞察(追加情報)