❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

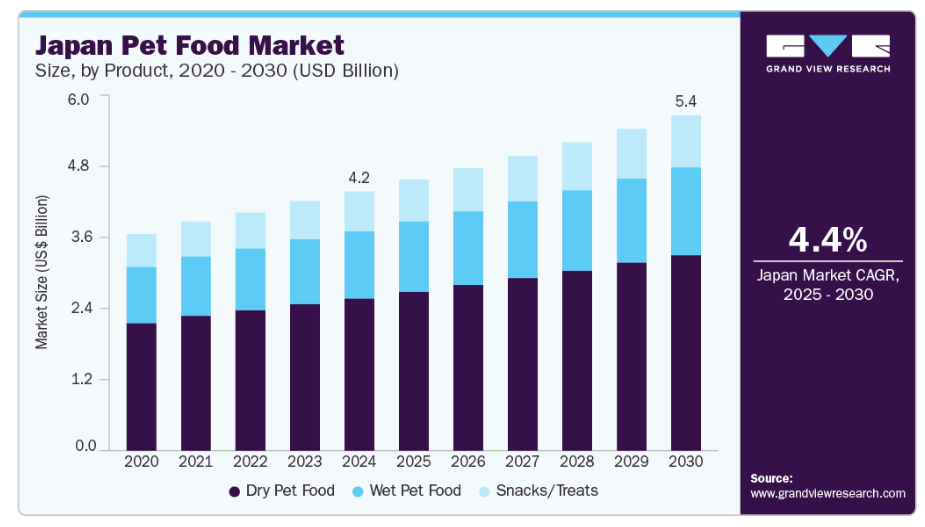

日本のペットフード産業の市場規模は2024年に42億米ドルと推定され、2025年から2030年にかけて年平均成長率(CAGR)4.4%で拡大が見込まれております。この産業の成長は、ペット飼育行動や製品選好を形作る社会的・経済的・文化的要因によるものでございます。主要な推進要因の一つは高齢化社会であります。

日本は世界でも有数の高齢化社会であり、多くの高齢者が伴侶としてペット、特に犬や猫を飼うようになっています。この人口動態の変化により、高齢ペット向けのペットフードに対する需要が生まれています。具体的には、柔らかい食感、消化サポート、栄養強化など、動物の加齢に伴う問題に対応した製品です。ユニ・チャームやマース・ジャパンなどの企業は、高齢動物のニーズに合わせた「シニア専用」の処方食やウェットフードを提供することで、この需要に応えています。

日本のペットオーナー様は、細部まで気を配り、安全性とトレーサビリティ、そして高品質なペットフードを重視されています。国内の消費者は、食品の安全性と原材料の調達先への懸念から、輸入品よりも国産ペットフードを求める傾向があります。この嗜好により、日本のメーカーは「日本製」の表示を強調し、原材料の調達先や製造情報を詳細に包装に明記するよう努めております。アイシャや稲葉食品といったブランドは、日本の水産物原料に焦点を当て、製品透明性を高めることでこの傾向を捉えています。

健康志向も日本のペットオーナーに顕著な傾向です。猫の腎臓ケアや犬の低脂肪食など、特定の健康問題に対応した機能性食品の需要が高まっています。特に東京や大阪のような人口密集都市では室内飼いのペットが大きな割合を占めており、プロバイオティクスやタウリンなどのサプリメントを強化したフードの人気が高まっています。こうした都市環境では、狭い居住空間に適したコンパクトで臭気抑制機能のある包装や、分量が調整された製品が飼い主様に好まれます。

また、日本の消費者はブランドへの忠誠心が強く、情報収集を重視する傾向があります。フードを切り替える際には獣医師やペット栄養士に相談することが多く、ペット専門誌や「ペットライン」「楽天ペットストア」などのウェブサイトのランキングも購入判断に影響を与えます。Eコマースは、特に若い世代や多忙な都市部のプロフェッショナル層を中心に、急速に主要な購入経路となりつつあります。楽天やYahoo! Japanショッピングなどの日本プラットフォームでは、ヒルズサイエンスダイエットやロイヤルカナンといった国内外の高級ブランドを含む、幅広いペットフードが提供されています。

消費者インサイト

日本の消費者はペットフード購入時に安全性、トレーサビリティ、国産生産を重視します。特に海外からの汚染輸入品に関する過去の懸念から、多くの飼い主様が「日本製」製品を好みます。これらはより清潔で信頼性が高く、規制が厳格であると見なされています。包装には原材料の産地、製造手段、日本の安全基準への準拠が強調されることが多くあります。

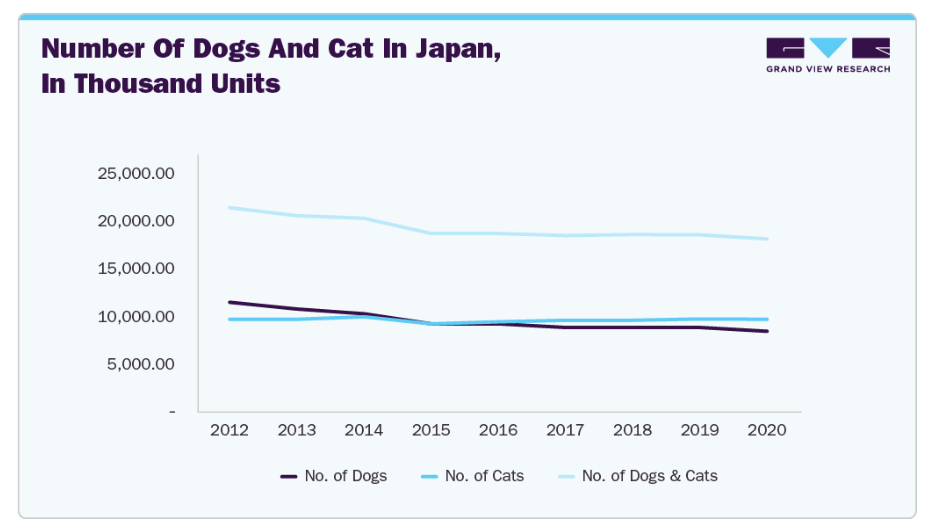

日本ペットフード協会(JPFA)の年次調査によると、2020年10月時点で、日本国内の飼い犬は約850万頭、飼い猫は約960万頭、合計約1,813万頭と推計されています。猫の頭数が犬の頭数を上回ったのは、1993年にJPFAの調査が開始されて以来、2017年が初めてでした。しかしながら、犬の減少数が猫の増加数を上回ったため、日本のペット総数は減少傾向を示しております。比較すると、日本のペット数は15歳未満の日本国民人口(2019年4月時点、総務省発表)である1,533万人を上回っております。

2023年には、日本国内で新たに約39万7千頭の犬と36万9千頭の猫が家庭に引き取られました。これらの数値は、2022年と比較して犬が2万9千頭、猫が6万3千頭減少したことを示しています。新型コロナウイルス感染症の流行により在宅時間が増えたことでペットの飼育数が増加したものの、最新の統計によれば、パンデミックの収束に伴いこの増加傾向は落ち着いてきています。

ペットフード協会が2023年9月から10月にかけて実施したオンライン調査(20歳から79歳までの約5万人の有効回答を収集)によると、日本の飼い犬総数は684万頭で、前年比20万9000頭の減少となりました。一方、ペット猫の飼育数は907万匹に達し、前年比23万2000匹の増加となりました。ペット犬と猫の合計飼育数は1591万匹となり、2022年と比較して純増2万3000匹を記録しています。

近年、日本のペット人口は四つの顕著な傾向によって形成されています:室内飼育、小型化、高齢化、生活習慣病です。飼育されるペットの大半が室内飼育(犬84.7%、猫90.4%)となっているため、寿命は延びた一方で、肥満や加齢に伴う疾患のリスクも高まっています。犬の飼育ではトイプードル、チワワ、柴犬、ミニチュア・ダックスフントなどの小型犬が好まれ、一方、猫では雑種が主流を占めています。

2023年、東日本地域は堅調な経済とプレミアム製品への需要により、ペットフード市場で36%のシェアを占め、日本をリードしました。西日本地域は所得水準の上昇と若年層のペットオーナー増加を背景に17%のシェアで台頭中です。南日本地域(15%)はエキゾチック種を含む多様なペット飼育基盤を有し、気候条件から猫飼育が拡大傾向にあります。北日本地域は生産拠点として特に河北省・山東省が優位で、北京市は消費が活発です。東北日本地域、特に遼寧省は主要なペット繁殖拠点であり、ブリーダー向けペットフードブランドにとって戦略的地域です。

電子商取引(EC)と定期購入型ペットフードサービスの拡大が成長をさらに加速させています。JD.comやTmallなどのECプラットフォームにより、プレミアムペットフードや輸入ペットフードが広く入手可能となり、一方、地元ブランドはターゲットを絞ったデジタルマーケティング、ペットインフルエンサーとの提携、AIを活用したペット栄養管理の提案を通じて存在感を高めています。2023年8月、120年以上の歴史を持つ京都のダシメーカー「宇根野株式会社」は、モダンなドッグブランド「mellowbear」と提携し、犬用ふりかけ「くんくん香る魚ふりかけ(鰹風味)」を発売いたしました。本ふりかけは、宇根野の出汁製造工程で生じる低塩分残渣「だしがら」を活用しており、犬にとって栄養価が高く安全な製品となっております。低温でじっくり乾燥させることで香りを引き立て、犬の食事の味と栄養価を向上させるよう設計されています。このコラボレーションは、日本の従来型の食文化と現代のペットケアを結びつけるだけでなく、出汁の副産物をペット栄養に再利用することで食品廃棄物問題にも取り組んでおります。

製品インサイト

2024年時点で、ドライペットフードは売上高の58.8%を占めました。日本では、都市生活様式、ペットの高齢化、消費者の利便性志向が相まって、ドライペットフードの需要が着実に増加しています。多くのペットオーナーがコンパクトな住宅やアパートで生活する日本において、ドライフードは省スペースで保管しやすい点が評価されています。さらに、低カロリー・関節サポート・消化に優しい配合など、高齢化に伴う健康課題に対応した栄養設計が、高齢ペットのニーズに合致しています。

ペット用おやつ・ご褒美市場は、2025年から2030年にかけて年平均成長率(CAGR)4.7%で拡大が見込まれます。日本の飼い主様は、しつけやポジティブ強化だけでなく、愛情表現やペットとの絆を深める手段としておやつを活用する傾向が強まっております。この認識の変化が、おやつセグメントの拡大に大きく寄与しております。また、高齢ペットの関節サポート、歯の健康維持、消化機能改善、ストレス緩和など、特定の健康効果を提供する機能性おやつの需要も顕著に増加しています。これらはすべて、日本の高齢化するペット人口と室内飼育の傾向に合致しています。日本の消費者は非常に選択的であり、クリーンラベル製品、国産原料、科学的に裏付けられた効果を重視する傾向があります。

ペットの種類別インサイト

2024年における犬用ペットフードの売上高シェアは59.5%を占めました。日本では犬の飼育頭数の着実な増加と、犬を大切な家族の一員として扱う文化的傾向の深化を背景に、犬用ペットフードの売上が顕著な成長を見せています。日本の犬飼主様は、ペットの健康・栄養・総合的なウェルビーイングをますます重視されるようになり、特定の食事要件・健康状態・ライフステージに対応した高品質でカスタマイズされたフードへの需要が高まっています。市場では、プレミアム・ナチュラル・機能性ドッグフードへの関心が高まっており、グレインフリー、低アレルギー性、犬種別処方など、ペットに最善を提供しようとする選り好みが厳しい消費者に訴求する製品が注目されています。

猫用ペットフード市場は、2025年から2030年にかけて年平均成長率(CAGR)4.0%で拡大が見込まれています。特に東京や大阪などの都市部では、居住空間が狭くなる傾向が強まる中、手入れが容易でコンパクトな住居に適した猫がペットとして好まれるようになっています。加えて、日本の高齢化と少子化が進む中、一人暮らし世帯や高齢者の猫飼育が増加しています。飼い主とペットの絆が深まるにつれ、猫を家族の一員として扱う「猫の人間化」が進み、健康と長寿を支える高品質なフードを求める傾向が強まっています。

流通チャネルに関する洞察

ペット専門店を通じたペットフードの売上は、2024年に31.9%の収益シェアを占めました。これらの店舗では、特定の食事ニーズや健康上の懸念に対応した高品質でニッチなプレミアムペットフードを厳選して提供しており、ペットの人間化とプレミアム化という拡大するトレンドに沿っています。消費者は原材料や栄養成分情報の透明性をますます求めるようになっており、専門店はこうした情報を提供しやすい立場にあります。さらに、これらの店舗では知識豊富なスタッフが常駐していることが多く、個別に合わせたアドバイスや商品提案が可能であり、飼い主様のショッピング体験を向上させています。

オンライン/Eコマースチャネルを通じたペットフード販売は、2025年から2030年にかけて年平均成長率(CAGR)6.0%で成長すると予測されています。日本のペットフード市場におけるECの成長は、いくつかの主要な要因によって推進されています。第一に、オンラインショッピングの利便性により、ペットオーナーは自宅にいながら多様な製品にアクセス可能であり、小売業界におけるデジタルトランスフォーメーションがこの傾向を加速させています。この変化を受け、小売業者は消費者需要に応えるため、デジタル機能への投資を拡大しています。

カテゴリーインサイト

通勤者向け従来型ペットフードは、2024年に売上高シェアの86.5%を占めました。日本の従来型ペットフード需要は、日常の生活リズムやペットのニーズに合致した、信頼性が高く便利で費用対効果の高い給餌方法を求める飼い主が増えるにつれ、増加傾向にあります。プレミアムペットフードや生鮮ペットフードの台頭にもかかわらず、従来型のドライフードやウェットフードは、バランスの取れた栄養、長期保存性、保管の容易さ(特に限られたスペースの都市環境において重要)から、日本の家庭における定番商品であり続けています。さらに、多くの飼い主様(特に高齢層)は、一貫性を提供し、安全性と品質において長年の実績を持つ、信頼できる馴染みのあるブランドを好まれます。

専門的な獣医栄養学に基づくペットフードは、2025年から2030年にかけて年平均成長率(CAGR)4.5%で成長すると予測されています。日本のペットの高齢化と、飼い主の疾病予防や対象を絞った健康管理への意識向上により、専門的な獣医栄養学に基づくペットフードの需要が増加しています。獣医療の進歩と室内飼育の増加により、日本の犬猫の平均寿命は大幅に延び、腎臓病、肥満、糖尿病、関節疾患などの加齢に伴う健康問題が増加しています。その結果、日本のペットオーナーは特定の病状に合わせた臨床的サポートや治療効果を提供する、獣医師推奨の食事に目を向けています。

日本のペットフード企業に関する主な見解

日本地域のペットフードメーカーは、製品の品質、風味、栄養価を向上させるため、先進的な食品加工技術の採用を加速しています。真空フライ、エアフライ、フリーズドライなどの処置により、油脂含有量を最小限に抑えつつ、原材料の自然な特性と栄養素を保持しています。さらに、メーカーは利便性と持続可能性を高めるため、再封可能包装や生分解性包装といった革新的な包装ソリューションを導入しています。カスタマイズ化も進展しており、多様な調味料ブレンド、オーガニック製品、個別包装のおやつパックなど、飼い主様の多様な嗜好に応えるブランドが増加しています。

日本のペットフード市場で事業を展開する主要企業は、自社製品・サービスの認知度向上と普及拡大に向け、様々な取り組みを進めております。事業拡大や提携などの戦略が、市場成長を推進する重要な要素となっております。

日本の主要ペットフード企業:

- The J.M. Smucker Company

- Nestlé Purina

- Mars, Incorporated

- LUPUS Alimento

- Total Alimentos

- Hill’s Pet Nutrition, Inc.

- General Mills Inc.

- WellPet LLC

- The Hartz Mountain Corporation

- Diamond Pet Foods

最近の動向

- 2024年3月、ヒルズ・コルゲート・ジャパン株式会社は、初の総合栄養ペットフード新ブランド「サイエンス・ダイエット ベット エッセンシャル」の発売を発表いたしました。本ブランドは全国の動物病院およびペット専門店でのみ販売され、専門家推奨かつ科学に基づいた犬猫用栄養を求める飼い主様を対象としております。ラインナップには、総合的な健康維持のためのコア製品に加え、消化器の健康、体重管理、デンタルケアといった特定のニーズに対応したプレミアム製品が含まれております。

- 2023年8月、120年以上の歴史を持つ京都のダシメーカー、宇根野株式会社は、モダンなドッグブランド「mellowbear」と提携し、犬用ふりかけ「くんくん香る魚ふりかけ(鰹風味)」を発売しました。本ふりかけは、宇根野のダシ製造過程で生じる低塩分残渣「だしがら」を活用しており、栄養価が高く犬にとって安全です。低温でじっくり乾燥させることで香りを引き立て、ドッグフードの味と栄養価を向上させるよう設計されています。このコラボレーションは、日本の従来型の食文化と現代のペットケアを結びつけるだけでなく、ダシの副産物をペット栄養に再利用することで食品廃棄物問題にも取り組んでいます。

日本ペットフード市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントにおける最新の産業動向と機会を分析するとともに、国レベルでの数量・収益成長を予測します。グランドビューリサーチは、本調査において日本ペットフード市場レポートを製品、ペットの種類、カテゴリー、流通チャネル、地域に基づいてセグメント化しました:

- 製品別展望(数量、キロトン; 収益、百万米ドル、2018年~2030年)

- ウェットペットフード

- ドライフード

- スナック/おやつ

- ペットの種類別見通し(数量、キロトン;収益、百万米ドル、2018年~2030年)

- 猫

- 犬

- その他

- カテゴリー別見通し(数量、キロトン; 収益、百万米ドル、2018年~2030年)

- 従来型ペットフード

- 専門獣医栄養食品

- 猫

- 犬

- その他

- 流通チャネル別見通し(数量、キロトン;収益、百万米ドル、2018年~2030年)

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 電子商取引

- ペット専門店

- その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. 製品見通し

2.3. ペット種別見通し

2.4. カテゴリー見通し

2.5. 流通チャネル見通し

2.6. 競争環境見通し

第3章 日本ペットフード市場の変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 世界のペットフード市場規模と成長率の概要(2018年~2030年、単位:百万米ドル、キロトン)

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料動向展望

3.3.2. 製造および技術動向

3.3.3. 利益率分析

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 市場機会

3.4.4. 市場課題

3.5. 産業分析 – ポーターの5つの力分析

3.6. 市場参入戦略

第4章 日本ペットフード市場:消費者行動分析

4.1.

人口統計学的分析

4.2. 消費者の動向と嗜好

4.3. 購買行動に影響を与える要因

4.4. 消費者サービスの採用動向

4.5. 主な観察事項と知見

第5章 日本ペットフード市場:製品別推定値と動向分析

5.1. 日本ペットフード市場(製品別):主なポイント

5.2. 製品別動向分析と市場シェア(2024年および2030年)

5.3. 製品別市場規模予測(2018年~2030年、単位:百万米ドル、キロトン)

5.3.1. ウェットペットフード

5.3.1.1. 市場規模予測(2018年~2030年、単位:百万米ドル、キロトン)

5.3.2. ドライフード

5.3.2.1. 市場規模予測(2018年~2030年)(単位:百万米ドル、キロトン)

5.3.3. スナック/おやつ

5.3.3.1. 市場規模予測(2018年~2030年)(単位:百万米ドル、キロトン)

第6章 日本ペットフード市場:ペットの種類別推定値とトレンド分析

6.1 日本ペットフード市場(ペットの種類別):主なポイント

6.2 ペットの種類別動向分析と市場シェア(2024年および2030年)

6.3 市場推定値と予測(ペットの種類別、2018年~2030年)(百万米ドル、キロトン)

6.3.1. 猫

6.3.1.1. 市場規模推計と予測、2018年~2030年(百万米ドル、キロトン)

6.3.2. 犬

6.3.2.1. 市場規模推計と予測、2018年~2030年(百万米ドル、キロトン)

6.3.3. その他

6.3.3.1. 市場規模予測(2018年~2030年)(百万米ドル、キロトン)

第7章 日本ペットフード市場:カテゴリー別予測とトレンド分析

7.1. 日本ペットフード市場(カテゴリー別):主なポイント

7.2. カテゴリー別動向分析と市場シェア(2024年及び2030年)

7.3. カテゴリー別市場規模予測(2018年~2030年)(百万米ドル、キロトン)

7.3.1. 従来型ペットフード

7.3.1.1. 市場規模予測(2018年~2030年)(百万米ドル、キロトン)

7.3.2. 専門獣医栄養食品

7.3.2.1. 市場規模予測(2018年~2030年)(単位:百万米ドル、キロトン)

7.3.2.2. 猫用

7.3.2.2.1. 市場規模予測(2018年~2030年)(単位:百万米ドル、キロトン)

7.3.2.3. 犬用

7.3.2.3.1. 市場規模推計と予測(2018年~2030年)(百万米ドル、キロトン)

7.3.2.4. その他

7.3.2.4.1. 市場規模推計と予測(2018年~2030年)(百万米ドル、キロトン)

第8章 日本ペットフード市場:流通チャネル別推定値と動向分析

8.1. 日本ペットフード市場(流通チャネル別):主なポイント

8.2. 流通チャネル別動向分析と市場シェア(2024年及び2030年)

8.3. 流通チャネル別市場推定値と予測(2018年~2030年、百万米ドル)

8.3.1.

ハイパーマーケット及びスーパーマーケット

8.3.1.1. 市場規模推計及び予測、2018年~2030年(百万米ドル)

8.3.2. コンビニエンスストア

8.3.2.1. 市場規模推計及び予測、2018年~2030年(百万米ドル)

8.3.3. Eコマース

8.3.3.1.

市場規模と予測、2018年~2030年(百万米ドル)

8.3.4. ペット専門店

8.3.4.1. 市場規模と予測、2018年~2030年(百万米ドル)

8.3.5. その他

8.3.5.1. 市場規模と予測、2018年~2030年

(百万米ドル)

第9章 競合分析

9.1. 主要市場参加者による最近の動向と影響分析

9.2. 企業の分類

9.3. 参加者の概要

9.4. 財務実績

9.4.1. 収益

9.4.2. 売上原価

9.4.3. 粗利益率(%)

9.4.4. EBIT/EBITDA

9.4.5. 地域別収益内訳

9.4.6. 事業セグメント別収益内訳(年次報告書に基づく)

9.5. 製品ベンチマーキング

9.6. 2024年における企業別市場シェア分析(%)

9.7. 企業ヒートマップ分析

9.8. 戦略マッピング

9.9. 企業プロファイル

9.9.1. J.M. スムッカー社

9.9.1.1. 会社概要

9.9.1.2. 財務実績

9.9.1.3. 製品ポートフォリオ

9.9.1.4. 戦略的取り組み

9.9.2. ネスレピュリナ

9.9.2.1. 会社概要

9.9.2.2. 財務実績

9.9.2.3. 製品ポートフォリオ

9.9.2.4. 戦略的取り組み

9.9.3. マース・インコーポレイテッド

9.9.3.1. 会社概要

9.9.3.2. 財務実績

9.9.3.3. 製品ポートフォリオ

9.9.3.4. 戦略的取り組み

9.9.4. ルプス・アリメンタ

9.9.4.1. 会社概要

9.9.4.2. 財務実績

9.9.4.3. 製品ポートフォリオ

9.9.4.4. 戦略的取り組み

9.9.5. トータル・アリメンツ社

9.9.5.1. 会社概要

9.9.5.2. 財務実績

9.9.5.3. 製品ポートフォリオ

9.9.5.4. 戦略的取り組み

9.9.6. ヒルズ・ペット・ニュートリション社

9.9.6.1. 会社概要

9.9.6.2. 財務実績

9.9.6.3. 製品ポートフォリオ

9.9.6.4. 戦略的取り組み

9.9.7. ジェネラル・ミルズ社

9.9.7.1. 会社概要

9.9.7.2. 財務実績

9.9.7.3. 製品ポートフォリオ

9.9.7.4. 戦略的取り組み

9.9.8. ウェルペット・エルエルシー

9.9.8.1. 会社概要

9.9.8.2. 財務実績

9.9.8.3. 製品ポートフォリオ

9.9.8.4. 戦略的取り組み

9.9.9. ハーツ・マウンテン・コーポレーション

9.9.9.1. 会社概要

9.9.9.2. 財務実績

9.9.9.3. 製品ポートフォリオ

9.9.9.4. 戦略的取り組み

9.9.10. ダイヤモンド・ペット・フーズ

9.9.10.1. 会社概要

9.9.10.2. 財務実績

9.9.10.3. 製品ポートフォリオ

9.9.10.4. 戦略的取り組み

表一覧

表1 日本ペットフード市場 – 主要市場推進要因分析

表2 日本ペットフード市場 – 主要市場抑制要因分析

表3 日本ペットフード市場予測(製品別)(百万米ドル、キロトン)

表4 日本ペットフード市場予測(ペットの種類別)(百万米ドル、キロトン)

表5 日本ペットフード市場予測(カテゴリー別)(百万米ドル、キロトン)

表6 日本ペットフード市場規模予測(流通チャネル別)(百万米ドル、キロトン)

表7 主要市場参加者の最新動向と影響分析

表8 2024年企業別市場シェア

表9 企業別ヒートマップ分析

表10 主要戦略を実施中の企業

図表一覧

図1 日本ペットフード市場のセグメンテーション

図2 情報収集

図3 プライマリ調査のパターン

図4 プライマリ調査のアプローチ

図5 プライマリ調査のプロセス

図6 市場概要

図7 製品概要

図8 ペットの種類別概要

図9 カテゴリー別概要

図10 販売チャネル別概要

図11 地域別概要

図12 競争環境概況

図13 日本ペットフード市場規模(2018年~2030年、百万米ドル)

図14 日本ペットフード市場:バリューチェーン分析

図15 日本ペットフード市場:利益率分析

図16 日本ペットフード市場:市場動向

図17 日本ペットフード市場:ポーターの5つの力分析

図18 日本ペットフード購買決定に影響を与える要因

図19 日本ペットフード市場(製品別):主なポイント

図20 日本ペットフード市場:製品動向分析(2024年及び2030年、%)

図21 日本ウェットペットフード市場規模予測(2018年~2030年、百万米ドル、キロトン)

図22 日本のドライペットフード市場規模予測(2018年~2030年/百万米ドル、キロトン)

図23 日本のペット用おやつ・スナック市場規模予測(2018年~2030年/百万米ドル、キロトン)

図24 日本ペットフード市場(ペットの種類):主なポイント

図25 日本ペットフード市場:ペットの種類推移分析(2024年及び2030年、%)

図26 日本犬用ペットフード市場規模予測(2018年~2030年、百万米ドル、キロトン)

図27 日本の猫用ペットフード市場規模予測(2018年~2030年)(百万米ドル、キロトン)

図28 日本のその他のペットフード市場規模予測(2018年~2030年)(百万米ドル、キロトン)

図29 日本ペットフード市場、カテゴリー別:主なポイント

図30 日本ペットフード市場:カテゴリー別推移分析、2024年及び2030年(%)

図31 日本従来型ペットフード市場規模予測、2018年~2030年(百万米ドル、キロトン)

図32 日本の専門獣医栄養ペットフード市場予測(2018年~2030年)(単位:百万米ドル、キロトン)

図33 日本のペットフード市場:流通チャネル別 主要ポイント

図34 日本のペットフード市場:流通チャネル別推移分析(2024年及び2030年)(%)

図35 日本ペットフード市場:ハイパーマーケット・スーパーマーケット経由の推定値と予測、2018年~2030年(百万米ドル、キロトン)

図36 日本ペットフード市場:コンビニエンスストア経由の推定値と予測、2018年~2030年(百万米ドル、キロトン)

図37 日本ペットフード市場:ECチャネル経由の推計値と予測値(2018年~2030年)(百万米ドル、キロトン)

図38 日本ペットフード市場:ペット専門店経由の推計値と予測値(2018年~2030年)(百万米ドル、キロトン)

図39 日本ペットフード市場におけるその他の流通経路の推定値と予測、2018年~2030年(百万米ドル、キロトン)

図40 主要企業の分類

図41 企業別市場シェア分析、2024年

図42 日本ペットフード市場の戦略的枠組み

❖本調査資料に関するお問い合わせはこちら❖