❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の個人向けクラウドストレージ市場規模は2024年に21億50万米ドルと推定されております。

日本の個人向けクラウドストレージ市場は、2025年の22億6532万米ドルから2035年までに48億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.8%を示すと予測されています。

主要市場動向とハイライト

日本の個人向けクラウドストレージ市場は、進化する消費者ニーズと技術進歩に牽引され、堅調な成長を遂げております。

- 日本個人向けクラウドストレージ市場において最大のセグメントは個人消費者層であり、最も成長が著しいセグメントは中小企業(SME)です。

- データセキュリティへの需要の高まりは顕著な傾向であり、消費者が個人情報の保護をますます重視するようになっております。

- モバイルデバイスとの連携が不可欠となりつつあり、データへのアクセスや保存においてスマートフォンやタブレットへの依存度が高まっていることを反映しています。

- データプライバシー規制への注目の高まりやリモートワークの普及といった市場推進要因が、市場の動向に大きく影響しています。

主要プレイヤー

Google(アメリカ)、Microsoft(アメリカ)、Apple(アメリカ)、Amazon(アメリカ)、Dropbox(アメリカ)、Box(アメリカ)、pCloud(スイス)、Mega(ニュージーランド)、Sync.com(カナダ)

日本の個人向けクラウドストレージ市場の動向

日本の個人向けクラウドストレージ市場は現在、個人および企業双方におけるデータストレージソリューションへの需要増加を背景に、顕著な成長を遂げております。デジタルコンテンツの制作が継続的に増加する中、ユーザーはファイルを保存するための信頼性が高く安全なプラットフォームを求めています。この傾向は、クラウドサービスの機能性とアクセシビリティを向上させる技術の進歩によってさらに後押しされています。さらに、データプライバシーとセキュリティへの懸念が高まっていることから、消費者は堅牢な暗号化とデータに対するユーザー制御を提供する個人向けクラウドソリューションを好むようになっています。加えて、モバイルデバイスの普及とモノのインターネット(IoT)の進展が、個人向けクラウドストレージ市場の拡大に寄与しています。ユーザーはデバイス間のシームレスな連携をますます求めており、いつでもどこでもデータにアクセスできる環境を重視しています。このようなモバイル化・相互接続ソリューションへの移行は、この分野におけるさらなるイノベーションの可能性を示唆しています。市場が進化するにつれ、サービスプロバイダーはユーザー体験の向上と、多様な消費者ニーズに応えるカスタマイズされたソリューションの提供に注力していくでしょう。全体として、日本の個人向けクラウドストレージ市場は、技術進歩と変化する消費者嗜好に牽引され、継続的な成長が見込まれます。

データセキュリティへの需要の高まり

個人向けクラウドストレージ市場において、データセキュリティへの重視が高まっています。消費者は自身の情報の安全性に対する懸念を強めており、サービスプロバイダーは高度なセキュリティ対策の導入を迫られています。この傾向は、暗号化とユーザー制御を優先するソリューションへの移行を示しており、プライバシー問題に対する広範な認識を反映しています。

モバイルデバイスとの連携

個人向けクラウドストレージソリューションとモバイルデバイスとの連携がより一般的になりつつあります。ユーザーが日常業務でスマートフォンやタブレットに依存するにつれ、アクセスしやすく使いやすいクラウドサービスの需要が高まっています。この傾向は、プロバイダーが様々なプラットフォーム間で接続性と使いやすさを向上させるアプリケーションの開発に注力する可能性があることを示唆しています。

カスタマイズとパーソナライゼーション

個人向けクラウドストレージ市場では、カスタマイズへの顕著な傾向が見られます。ユーザーは、個人利用であれ業務利用であれ、自身の特定のニーズに応えるソリューションを求めています。このようなオーダーメイド型サービスへの需要は、プロバイダーが柔軟なプランや機能を提供し、消費者が自身の要件に最適な選択肢を選べるようにする可能性を示しています。

日本の個人向けクラウドストレージ市場の推進要因

リモートワークの普及拡大

日本におけるリモートワークへの移行は、個人向けクラウドストレージソリューションの需要を促進しています。従業員の在宅勤務が増加するにつれ、安全かつアクセスしやすいデータストレージの必要性が急増しています。この傾向は個人向けクラウドストレージ市場にも反映されており、2026年まで年平均成長率(CAGR)15%で成長すると予測されています。企業は、リモートワーク環境において極めて重要なデータセキュリティを確保し、コラボレーションを促進するため、クラウドソリューションへの投資を進めています。これにより、従業員が様々な場所からファイルに確実にアクセスできる環境を提供しようとする企業の動きを受け、個人向けクラウドストレージ市場は変革期を迎えています。組織が業務の柔軟性と効率性を優先する中、このリモートワークの普及は今後も市場動向に影響を与え続けるでしょう。

データプライバシー規制への注目の高まり

日本の個人情報保護法などの厳格なデータプライバシー規制が、個人向けクラウドストレージ市場の成長を促進しています。企業はこれらの規制に準拠したソリューションの導入を求められており、ユーザーデータの安全な保管と適切な管理が確保されています。このような規制環境により、消費者のデータセキュリティに対する意識が高まっており、プライバシーを重視した個人向けクラウドストレージオプションを求める傾向が強まっています。個人向けクラウドストレージ市場はこうした法的要件に対応し、プロバイダーはコンプライアンス基準を満たすようサービス強化を進めています。その結果、データ保護を保証するサービスの需要増加が見込まれ、セキュリティ機能の革新やユーザー信頼の向上につながる可能性があります。

クラウド利点に対する消費者の認識向上

日本の消費者間では、個人向けクラウドストレージソリューションの利点に対する認識が高まっています。アクセシビリティ、拡張性、コスト効率といったクラウド技術の利点に対する理解が深まるにつれ、これらのサービスへの需要は増加すると予想されます。個人向けクラウドストレージ市場は、多様な消費者ニーズに応えるカスタマイズされたソリューションを提供することで、この動向に対応しています。従来型の保存手段に依存するよりも、データをクラウドに保存することの価値を認識するユーザーが増えるにつれ、この意識の高まりが市場成長を促進する可能性が高いです。その結果、市場の消費者嗜好はクラウドベースのソリューションをより重視する方向にシフトする可能性があります。

クラウドインフラの技術的進歩

クラウド技術の急速な進化は、日本の個人向けクラウドストレージ市場に大きな影響を与えています。人工知能や機械学習などの革新技術はデータ管理能力を向上させ、クラウドソリューションの効率性とユーザーフレンドリーさを高めています。これらの進歩により、消費者にとって重要な要素であるデータの整理、検索、セキュリティが強化されています。個人向けクラウドストレージ市場では、こうした技術を活用した高度なソリューションへの移行が進んでいます。ユーザーの技術リテラシーが高まるにつれ、これらの進歩を活かした機能を要求する傾向が強まり、プロバイダーは継続的な革新を迫られるでしょう。この技術的進展はサービスプロバイダー間の競争激化を招き、最終的にはサービスの向上を通じて消費者に利益をもたらす可能性があります。

インターネット接続の拡大とモバイル利用の増加

日本における高速インターネット接続の拡大とモバイル端末の普及は、個人向けクラウドストレージ市場の重要な推進要因です。スマートフォンやタブレットを通じてインターネットにアクセスする個人が増えるにつれ、外出先でもシームレスにデータにアクセスできるクラウドストレージソリューションへの需要が高まっています。この傾向は個人向けクラウドストレージ市場にも反映されており、モバイルユーザー数の増加から恩恵を受ける可能性が高いです。接続性の向上により、消費者は容易にデータの保存・取得が可能となり、クラウドソリューションへの選好が高まっています。モバイル利用が継続的に増加する中、便利でアクセスしやすいストレージオプションへのニーズに牽引され、市場は加速的な成長を遂げる可能性があります。

市場セグメントの洞察

日本個人向けクラウドストレージ市場 セグメント別洞察

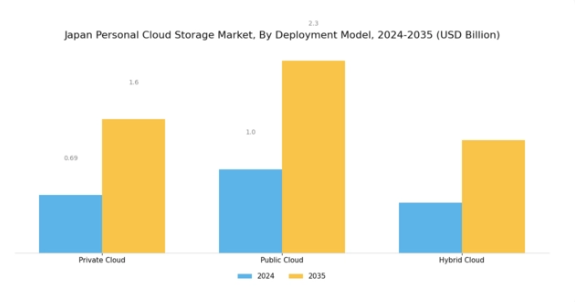

個人向けクラウドストレージ市場 導入モデル別洞察

日本におけるパーソナルクラウドストレージ市場の展開モデルセグメントは、クラウドストレージが導入される様々な手法を網羅しております。このセグメントは、企業や個人が独自のニーズに基づいてクラウドソリューションをどのように活用するかを決定する上で重要な役割を果たします。展開モデルは、プライベートクラウド、パブリッククラウド、ハイブリッドクラウドに分類され、それぞれが異なる利点を提供します。プライベートクラウドは、データのセキュリティ強化と管理を優先する組織に好まれることが多く、データの機密性が最優先される金融や医療などの分野に最適です。

一方、パブリッククラウドは柔軟性とコスト効率性を提供し、リソースが限られている中小企業やスタートアップ、あるいは物理ハードウェアの管理負担なしに拡張可能なストレージソリューションを求める企業に魅力的です。ハイブリッドクラウドはパブリックとプライベートの両モデルを組み合わせた汎用性の高い選択肢であり、組織は機密データをプライベートクラウドで保持しつつ、必要に応じてパブリッククラウドの拡張性のあるストレージを活用することで、パフォーマンスとコストの最適化を図ることができます。

これらの導入モデルにおける選好は、日本における様々な産業でのデジタルトランスフォーメーションの広範な動向を反映しており、企業はますます業務効率の向上を追求しています。

さらに、デジタル化を促進する政府の取り組みや、データプライバシー規制の重要性が高まっているといった要因も、このセグメントの動向に大きく影響しています。日本におけるパーソナルクラウドストレージ市場のセグメンテーションを理解することは、消費者や企業の進化する選好に合わせて自社製品を調整し、この市場環境の中で生じる特定の導入ニーズに対応することを目指すステークホルダーにとって不可欠です。総じて、導入モデルセグメントは、デジタル依存度の増加や技術主導環境におけるデータ管理手法の進化というトレンドに沿い、日本のクラウドストレージ導入のアーキテクチャを大きく形作っています。

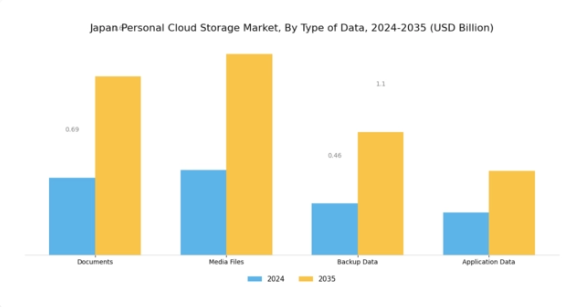

個人向けクラウドストレージ市場:データ種類別インサイト

日本の個人向けクラウドストレージ市場では、データ種類カテゴリーにおいて顕著なセグメンテーションが見られます。これには文書、メディアファイル、バックアップデータ、アプリケーションデータが含まれます。文書データは、個人および業務環境における重要な役割から注目を集めており、安全なストレージソリューションへの需要の高まりを反映しています。メディアファイルは、デジタルエンターテインメントやクリエイティブコンテンツの消費増加に後押しされ、大きな割合を占めており、容易なアクセスと共有が非常に重視されています。

バックアップデータは、データ保護を重視するユーザーにとって極めて重要であり、サイバー脅威の増加に伴いその重要性はさらに高まっています。これにより、個人や企業は安全なバックアップオプションを優先せざるを得ない状況となっています。アプリケーションデータも重要な役割を担っており、日常生活における様々なアプリケーションの統合が効率的なデータ管理ソリューションを必要としています。

これらのセグメントが総合的に日本のパーソナルクラウドストレージ市場の成長を牽引しており、利便性、セキュリティ、アクセシビリティが強調されています。これらは、複数の領域でデジタルソリューションを採用する日本のユーザーにとって重要な優先事項です。継続的な技術進歩とデジタルインフラへの依存度の高まりは、市場環境における多様なデータの種類へのアプローチの重要性をさらに浮き彫りにしています。

パーソナルクラウドストレージ市場におけるサービスモデルに関する洞察

日本のパーソナルクラウドストレージ市場、特にサービスモデル分野においては、消費者の嗜好や事業運営を大きく形作る強固な枠組みが示されています。インフラストラクチャ・アズ・ア・サービス(IaaS)は、企業が多額の先行投資なしにIT能力を強化できるスケーラブルなリソースを提供することで際立っています。

Platform as a Service(PaaS)は、開発者が効率的にアプリケーションを構築・展開できるようにすることでイノベーションを促進し、急速に進化する日本の技術環境における俊敏性を高める重要な役割を担っています。ソフトウェア・アズ・ア・サービス(SaaS)は、そのアクセスの容易さとサブスクリプションベースのモデルにより、個人から大企業まで幅広いユーザー層に支持され、市場を支配し続けています。

データストレージやバックアップソリューションへの需要増加を背景にクラウド導入が進む中、これらのサービスモデルは日本のパーソナルクラウドストレージ市場統計に大きく寄与しています。拡大するデジタル経済とITインフラ強化を目指す政府施策が、この分野の成長機会をさらに促進し、日本をグローバルクラウド市場における競争力あるプレイヤーとして位置づけています。

個人向けクラウドストレージ市場のエンドユーザー別インサイト

日本の個人向けクラウドストレージ市場は、個人ユーザー、中小企業(SME)、大企業など多様なエンドユーザーを包含しており、それぞれが市場構造に独自の影響を与えています。個人ユーザーは、個人データの安全な保管、ファイルの容易な共有、複数デバイスからの情報アクセスを目的に、個人向けクラウドストレージソリューションの採用を拡大しています。これは、日本の高いスマートフォン普及率とデジタルリテラシーと符合する傾向です。

中小企業は、コスト効率の高いデータ管理、共同作業、業務効率化のためにこれらのソリューションを活用しており、特定のニーズに応える拡張性のあるストレージオプションへの需要を牽引しています。一方、大企業は、機密情報を保護する堅牢なソリューションの重要性を認識し、高度なクラウドストレージインフラを通じてデータセキュリティとコンプライアンスの強化に注力しています。

クラウド技術の統合は、様々な産業における日本のデジタルトランスフォーメーション推進施策によってさらに後押しされており、エンドユースセグメントは市場全体の動向を理解する上で極めて重要です。デジタルストレージが日本の日常生活やビジネス運営に不可欠な要素となるにつれ、これらのセグメントが日本個人向けクラウドストレージ市場の進化と成長を形作る上で重要な役割を果たすことが示唆されています。

主要プレイヤーと競争環境

日本の個人向けクラウドストレージ市場は、急速な技術進歩と、安全かつアクセスしやすいデータストレージソリューションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。

Google(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)などの主要プレイヤーは、自社の広範な技術力とブランド認知度を活用する戦略的立場にあります。Google(アメリカ)はクラウドサービスへの人工知能(AI)統合に注力し、ユーザー体験とデータ管理の向上を図っています。

Microsoft(アメリカ)はAzureプラットフォームを重視し、企業と個人ユーザー双方に対応するハイブリッドクラウドソリューションを推進しています。Amazon(アメリカ)はAmazon Web Services(AWS)の拡大を継続し、幅広い顧客層に訴求するスケーラブルなストレージソリューションを提供しています。

これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が醸成されています。市場における主要なビジネス戦略には、日本消費者の特定のニーズに応えるために不可欠な、ローカライズされたサービス提供とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、確立された大手企業と、pCloud(スイス)やSync.com(カナダ)のような新興プレイヤーが混在しています。これらの企業は、強化されたプライバシー機能やユーザーフレンドリーなインターフェースといったニッチ市場に注力する傾向が強まっており、これらが総合的に市場動向と消費者の嗜好に影響を与えています。

10月にはGoogle(アメリカ)が、ファイルの整理と検索を効率化する新たなAI駆動型データ管理ツールのリリースを発表しました。この戦略的展開は、データ処理を簡素化するインテリジェントソリューションへの需要の高まりに対応するものであり、ユーザーエンゲージメントと定着率の向上に寄与する見込みです。AI機能の統合により、Google(アメリカ)はイノベーションのリーダーとしての地位を確立し、より広範なユーザー層の獲得が期待されます。

9月には、マイクロソフト(アメリカ)が日本の主要通信事業者との提携を発表し、クラウドサービスのアクセス性と信頼性を強化しました。この協業は、マイクロソフトの日本市場における存在感を高めるだけでなく、国内企業の間で高まる堅牢なクラウドソリューションへの需要にも合致する重要な動きです。本提携によりサービス提供の改善と顧客満足度の向上が促進され、マイクロソフトの競争優位性が強化される可能性があります。

8月にはアマゾン(アメリカ)が、日本の中小企業向けに特化した新たなクラウドストレージ階層を導入し、AWSのサービス拡充を図りました。この戦略的取り組みは、従来十分なサービスが提供されてこなかった中小企業市場におけるシェア拡大を目指すアマゾンの姿勢を示しています。拡張性とコスト効率に優れたソリューションを提供することで、アマゾン(アメリカ)は市場浸透率の向上と顧客ロイヤルティの醸成が期待されます。

11月現在、個人向けクラウドストレージ市場では、デジタル化、持続可能性、AI統合への顕著な移行が進んでいます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。競争優位性の進化は、価格競争から技術革新、信頼性、持続可能性への重点移行を示唆しています。この変化は、企業が消費者の期待に応える独自の価値提案を優先し、最終的に個人向けクラウドストレージ市場の競争構造を再定義することを示しています。

日本個人向けクラウドストレージ市場の主要企業

産業動向

楽天シンフォニーのクラウドファイルストレージサービス「楽天ドライブ」は、個人ユーザーと企業ユーザーの両方を対象として、2024年4月に正式にサービスを開始いたしました。日本市場向けに最適化された本プラットフォームは、大容量ファイルの安全な転送とクラウドファイル共有を実現します。マイクロソフトジャパンは2024年4月、日本におけるクラウドおよびAIデータセンターの拡充に向け、2年間で29億ドルをインフラ投資に充てることを発表いたしました。

この投資により、国内ユーザーのストレージ、コンピューティング、コンプライアンス対応能力がさらに強化されます。キンドライルジャパンはデル・テクノロジーズおよびNVIDIAと提携し、2024年11月に日本国内向けAI専用プライベートクラウドを構築しました。この専用クラウドは、データ集約型業務に関連するAIソリューションを開発する組織に対し、安全かつ主権的なインフラを提供します。

今後の展望

日本のパーソナルクラウドストレージ市場の見通し

日本のパーソナルクラウドストレージ市場は、データ生成量の増加と安全なストレージソリューションへの需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)7.87%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザー体験向上のためのAI駆動型データ管理ツールの開発。

- 中小企業やフリーランサーを対象としたサブスクリプションモデルの拡大。

- 統合ストレージソリューションに向けたIoTデバイスメーカーとの提携。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本個人向けクラウドストレージ市場 エンドユース別見通し

- 個人ユーザー

- 中小企業

- 大企業

日本個人向けクラウドストレージ市場 データの種類別見通し

- 文書

- メディアファイル

- バックアップデータ

- アプリケーションデータ

日本個人向けクラウドストレージ市場 サービスモデル別見通し

- サービスとしてのインフラストラクチャ(IaaS)

- サービスとしてのプラットフォーム(PaaS)

- ソフトウェア・アズ・ア・サービス(SaaS)

日本個人向けクラウドストレージ市場 導入モデル別見通し

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

4.1.1 プライベートクラウド

4.1.2 パブリッククラウド

4.1.3 ハイブリッドクラウド

4.2 情報通信技術、データの種類別(単位:百万米ドル)

4.2.1 文書

4.2.2 メディアファイル

4.2.3 バックアップデータ

4.2.4 アプリケーションデータ

4.3 情報通信技術、サービスモデル別(単位:百万米ドル)

4.3.1 インフラストラクチャ・アズ・ア・サービス

4.3.2 プラットフォーム・アズ・ア・サービス

4.3.3 ソフトウェア・アズ・ア・サービス(SaaS)

4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

4.4.1 個人ユーザー

4.4.2 中小企業

4.4.3 大企業

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Amazon(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Dropbox(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Box(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 pCloud(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Mega(ニュージーランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Sync.com(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入モデル別分析

6.3 日本市場におけるデータ種類別分析

6.4 日本市場におけるサービスモデル別分析

6.5 日本市場におけるエンドユース別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入モデル別情報通信技術(2024年、%シェア)

6.13 導入モデル別情報通信技術(2024年~2035年、百万米ドル)

6.14 情報通信技術(ICT)、データの種類別、2024年(%シェア)

6.15 情報通信技術(ICT)、データの種類別、2024年から2035年(百万米ドル)

6.16 サービスモデル別情報通信技術、2024年(シェア率)

6.17 サービスモデル別情報通信技術、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユース別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユース別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 導入モデル別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 サービスモデル別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携