❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の末梢神経刺激装置市場規模は2024年に2288万米ドルと推定されております。

日本の末梢神経刺激装置市場は、2025年の24.04百万米ドルから2035年までに39.45百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.0%を示すと予測されております。

主な市場動向とハイライト

日本の末梢神経刺激装置市場は、技術の進歩と高齢化により成長が見込まれています。

- 技術の進歩により、末梢神経刺激装置の有効性と使いやすさが向上しています。

- 日本における高齢化は、疼痛管理ソリューションの需要増加に寄与しています。

- この市場で最大のセグメントは非侵襲型刺激装置ですが、最も急成長しているセグメントはウェアラブルデバイスであると考えられます。

- 非侵襲的治療に対する需要の高まりと、疼痛管理ソリューションに対する認識の向上は、市場成長の主な推進要因です。

主要企業

Medtronic (US), Boston Scientific (US), Abbott (US), NeuroMetrix (US), Nuvectra (US), Stryker (US), Halyard Health (US), Stimwave (US)

日本の末梢神経刺激装置市場の動向

末梢神経刺激装置市場は、技術の進歩と非侵襲的な疼痛管理ソリューションの需要増加により、現在大きな成長を遂げています。日本では、高齢化が進んでいることが慢性疼痛の有病率上昇の大きな要因となっており、その結果、効果的な治療法の必要性が高まっています。末梢神経刺激装置は、従来型の疼痛緩和手段に比べ副作用が少なく合併症リスクも低いことから、有望な代替手段として注目されています。さらに、ワイヤレス接続やユーザーフレンドリーなインターフェースといった革新的な機能の統合により、これらの装置の魅力は高まっています。この魅力は、医療従事者と患者双方において特に強いものとなっています。加えて、日本政府による規制面の支援が市場拡大を促進する上で重要な役割を果たしています。医療技術の研究開発を促進する取り組みは、メーカーが末梢神経刺激装置市場へ投資する意欲を高める可能性があります。日本の医療システムが進化を続ける中、個別化医療と患者中心のケアへの注力が、これらの装置のさらなる普及を牽引すると予想されます。全体として、末梢神経刺激装置市場は持続的な成長が見込まれており、効果的で安全かつ革新的な治療法を優先する医療の広範な潮流を反映しています。

技術的進歩

末梢神経刺激装置市場では、装置の有効性と使いやすさを向上させる技術的進歩が急速に進んでいます。小型化、バッテリー寿命の改善、高度な刺激アルゴリズムといった革新により、これらの装置は疼痛管理においてより効果的になりつつあります。技術の進化に伴い、モニタリングや制御のためのモバイルアプリケーションを含むスマート機能の統合が進むことで、より多くのユーザーを獲得することが期待されます。

高齢化

日本の人口動態は高齢人口の大幅な増加を示しており、これは慢性疼痛疾患の発生率上昇と相関しています。この人口構造の変化が、末梢神経刺激装置を含む効果的な疼痛管理ソリューションの需要を牽引しています。高齢者が従来型の疼痛緩和手段に代わる選択肢を求める中、市場の拡大が彼らのニーズに応えるものと期待されます。

規制面の支援

日本政府は、末梢神経刺激装置を含む革新的な医療技術の開発と導入を積極的に支援しております。新規医療機器の承認プロセスを迅速化する規制枠組みは、メーカーの市場投資を促進する可能性が高いです。この支援環境により先進製品の普及が進み、医療提供者と患者双方に利益をもたらすと考えられます。

日本における末梢神経刺激装置市場の推進要因

非侵襲的治療法への需要増加

非侵襲的治療法の選好が高まっていることが、末梢神経刺激装置市場の顕著な推進要因です。日本の患者様は、リスクが高く回復期間が長くなる可能性のある外科的介入に代わる選択肢をますます求めています。末梢神経刺激装置は、特に神経障害性疼痛や慢性疼痛症候群などの症状に対して、疼痛管理のための非侵襲的解決策を提供します。この患者様の嗜好の変化は市場データにも反映されており、この分野では年間約8%の成長率が予測されています。医療提供者がこうした需要に対応するにつれ、低侵襲治療法を重視する患者層に応える形で、末梢神経刺激装置市場は拡大が見込まれます。

デバイス設計における技術革新

末梢神経刺激装置の設計と機能性における技術的進歩が、市場に大きな影響を与えています。ワイヤレス接続性、バッテリー寿命の改善、ユーザーフレンドリーなインターフェースといった革新により、これらのデバイスは患者と医療提供者の双方にとってより魅力的なものとなっています。日本では、メーカー各社が製品の機能強化に向け研究開発に多額の投資を行っております。この革新への注力は、機能強化と患者体験の向上を実現する新モデルの登場により、末梢神経刺激装置市場の成長を促進すると予想されます。スマート技術の統合は、疼痛のモニタリングと管理の向上にもつながり、さらなる市場成長を牽引する可能性があります。

神経疾患の増加傾向

日本における神経疾患の増加傾向は、末梢神経刺激装置市場の重要な推進要因です。糖尿病性神経障害、多発性硬化症、術後疼痛などの疾患がより一般的になりつつあり、効果的な疼痛管理ソリューションが必要とされています。高齢化が進むにつれ、これらの疾患の発生率はさらに上昇し、末梢神経刺激装置への需要をさらに高める可能性があります。市場分析によれば、これらの疾患に対する効果的な治療法の必要性から、末梢神経刺激装置市場は年間約7%の成長軌道を見込むことができます。この傾向は、高齢化社会の医療ニーズに対応することの重要性を浮き彫りにしています。

疼痛管理ソリューションへの認識の高まり

医療従事者と患者の双方において、疼痛管理における末梢神経刺激装置の有効性に関する認識が高まっています。教育活動やマーケティングの取り組みが認知度向上に寄与し、これらの機器の導入増加につながっています。日本では末梢神経刺激装置市場が需要急増を経験しており、2026年までに市場規模が3億ドルに達するとの予測もあります。この認知度向上は販売促進だけでなく、医療が治療プロトコルにこれらの機器を組み込むことを促し、患者の治療成果と満足度の向上につながっています。

支援的な医療政策と償還枠組み

日本の規制環境は、末梢神経刺激装置を含む革新的な医療技術に対して、ますます支援的になりつつあります。疼痛管理の改善と患者ケアの向上を目的とした政府の取り組みは、市場の成長を促進する可能性が高いです。さらに、これらのデバイスに対する有利な償還政策は、医療提供者によるより広範な採用を促しています。償還枠組みが進化するにつれ、末梢神経刺激装置市場は恩恵を受け、患者がこれらのデバイスをより利用しやすくなると予想されます。このような支援的な環境は、実施される処置数の増加につながり、ひいては市場全体の拡大を促進する可能性があります。

市場セグメントの洞察

製品別:経皮型(最大シェア)対 埋め込み型(最も急速に成長)

日本の末梢神経刺激装置市場では、経皮型デバイスが主要なシェアを占めております。経皮型デバイスは、その使いやすさと非侵襲性で広く認知されております。このセグメントは、疼痛管理療法や身体リハビリテーションにおける採用拡大により市場を支配しています。一方、経皮的デバイスはシェアこそ小さいものの、特定の臨床用途で利用され、より標的を絞った治療を必要とする患者様への選択肢を提供しています。また、生体電子工学技術の進歩に伴い、埋め込み型デバイスも存在感を増し、注目を集めつつあります。製品セグメントの成長傾向は、技術革新と、疼痛緩和における神経刺激の利点に対する認識の高まりに大きく影響されています。経皮刺激装置は引き続き高い需要を維持する一方、慢性疼痛管理における有効性と専門医療現場での受容拡大により、埋め込み型デバイスが最も急速に成長するカテゴリーとして台頭しています。個別化治療オプションへの注力と医療機器への先端技術統合が、これらのセグメントにおける市場成長を促進する主要な推進力となっております。

経皮型(主流) vs. 埋め込み型(新興)

経皮刺激装置は、日本末梢神経刺激装置市場において主流のセグメントを占めており、侵襲的な処置を必要とせずに患者の快適性と使いやすさを向上させます。自宅での治療に最適であるため、自己管理による緩和を求める患者様に人気があります。一方、埋め込み型デバイスは新興トレンドであり、外科的埋め込みによる慢性疾患への長期的な解決策の提供に焦点を当てています。これらのデバイスは、重度の疼痛管理における有効性と持続的治療の可能性から、医療従事者と患者双方から注目を集めています。技術の進化に伴い、両セグメントは医療分野全体における多様な患者ニーズに対応し、成長を続けると予想されます。

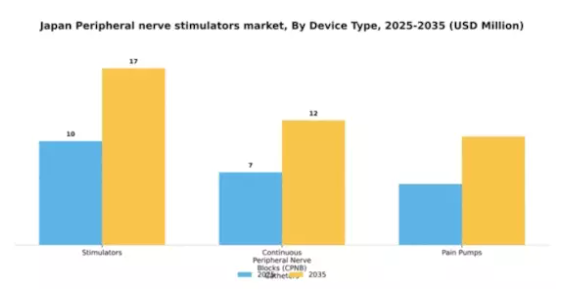

デバイスタイプ別:刺激装置(最大)対 持続的末梢神経ブロック(CPNB)カテーテル(最速成長)

日本の末梢神経刺激装置市場では、刺激装置が最大のシェアを占め、デバイスタイプセグメントを支配しています。持続的末梢神経ブロック(CPNB)カテーテルは急速に台頭しており、疼痛管理技術の進歩により大きな注目を集めています。ペインポンプは確立された技術ではありますが、効果的で侵襲性の低い疼痛緩和オプションへの需要の高まりに応える刺激装置とCPNBカテーテルの革新により、次第に存在感を薄れつつあります。刺激装置の成長要因は、その実証済みの有効性と、地域全体での臨床現場における採用拡大に根ざしています。一方、CPNBカテーテルは、外来手術への選好の高まりと患者アウトカムの改善に後押しされ、急速な成長が注目されています。疼痛ポンプは依然として有用ですが、医療提供者と患者が刺激装置やCPNBオプションが示す柔軟性と効率性に傾倒するにつれ、その市場成長は抑制されています。

刺激装置(主流)対 CPNBカテーテル(新興)

刺激装置は、副作用を最小限に抑えながら標的を絞った疼痛緩和を提供できることから、日本の末梢神経刺激装置市場において主流のデバイスとして確立されています。様々な医療現場で広く活用され、患者様と医療提供者の双方に信頼性の高い選択肢を提供しています。一方、持続的末梢神経ブロック(CPNB)カテーテルは、低侵襲性と術後・慢性疼痛管理における有効性を特徴とし、有力な代替手段として台頭しています。CPNBカテーテルの魅力は、局所麻酔薬を継続的に投与できる点にあり、患者の快適性と満足度の向上に寄与します。両セグメントにおける技術革新が続く中、刺激装置が確固たる地位を維持する一方で、CPNBカテーテルがさらなる市場浸透を目指す競争が、今後の市場構造を形作っていくでしょう。

刺激機能別:TOFモニタリング機能付き刺激装置(最大シェア)対 TOF機能なし装置(最速成長)

日本の末梢神経刺激装置市場において、Train of Four(TOF)モニタリング機能付き刺激装置と非搭載装置の市場シェア分布は顕著です。TOFモニタリング機能付き装置は、臨床医に信頼性の高い正確な神経筋モニタリング機能を提供するため、市場の大部分を占めています。一方、TOF機能非搭載装置は、高度なモニタリング機能よりも手頃な価格を優先する医療市場のコスト重視セグメントに特に訴求し、勢いを増しています。このセグメントの成長傾向は、手術環境における患者安全性とモニタリングの強化に対する需要の高まりによって牽引されています。TOFモニタリング機能の採用増加は、技術の進歩と麻酔中の神経筋機能モニタリングの重要性に対する認識の高まりによって促進されています。一方、TOF機能非搭載の機器は、予算制約を管理しながら機能を拡張したい施設にとって実用的な選択肢として台頭しており、これにより二重の要因による市場機会が生まれています。

TOFモニタリング機能付き刺激装置(主流)対 TOF機能非搭載装置(新興)

トレイン・オブ・フォー(TOF)モニタリング機能付き刺激装置は、日本末梢神経刺激装置市場において主流セグメントと認識されています。これは主に、処置中の患者安全を確保する高度な機能によるものです。これらのシステムは神経筋機能のリアルタイムモニタリングを可能とし、麻酔の安全性と有効性を大幅に向上させます。一方、TOF機能を搭載しない装置は新興セグメントに分類され、必須の神経刺激機能を備えつつ低コストな代替品を求める施設の間で急速に普及が進んでいます。操作やメンテナンスの簡便さにより、小規模な医療提供者を含む幅広い層に支持され、市場全体における急成長に寄与しています。

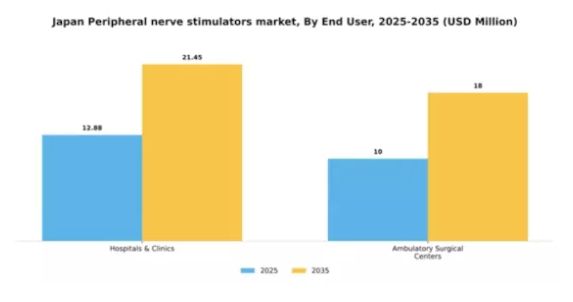

エンドユーザー別:病院・診療所(最大)対 外来手術センター(最速成長)

日本の末梢神経刺激装置市場において、病院・診療所は患者数の多さと高度な医療インフラを背景にエンドユーザーセグメントの大部分を占め、大きな市場シェアを有しております。神経刺激装置の大半はこれらの施設で利用されており、疼痛管理やリハビリテーションサービスにおける重要な役割を反映しております。一方、外来手術センターは市場シェアこそ小さいものの、外来手術を選択する患者が増加していることから急速な成長を見せており、革新的な神経刺激装置の導入が促進されております。このセグメントの成長傾向は、主に神経疾患の有病率増加と低侵襲手術への需要高まりによって牽引されています。病院・診療所は最先端治療を提供するため技術向上を継続的に図っている一方、外来手術センターは外来医療への移行を積極的に活用しています。この変化は、有利な保険政策と手術処置の進歩によって支えられており、患者体験の向上と回復期間の短縮につながっています。

病院・診療所(主流)対 外来手術センター(新興)

病院・診療所は、包括的な治療能力と広範な患者基盤を特徴とする、日本末梢神経刺激装置市場のエンドユーザー環境における主流勢力です。これらの施設は先進技術と熟練した人材に投資し、効果的な神経刺激療法を保証しています。一方、外来手術センターは外来診療に特化したサービスを提供し、重要なプレイヤーとして台頭しています。迅速な外科的介入への需要増加に対応し、タイムリーかつ効率的な治療ソリューションを提供しています。患者の嗜好が低侵襲治療へと移行する中、外来手術センターはよりアクセスしやすい環境で効果的な神経刺激療法を提供できる強みを活かし、継続的な成長が見込まれます。

主要企業と競争環境

日本の末梢神経刺激装置市場は、技術の進歩と慢性疼痛疾患の有病率の増加により、ダイナミックな競争環境が特徴です。メドトロニック(アメリカ)、ボストン・サイエンティフィック(アメリカ)、アボット(アメリカ)などの主要企業は、イノベーションを活用し、市場での存在感を拡大するために戦略的な位置付けを行っています。メドトロニック(アメリカ)は、継続的な研究開発を通じて製品ポートフォリオの強化に注力している一方、ボストン・サイエンティフィック(アメリカ)は、市場での存在感を強化するための戦略的パートナーシップを重視しています。アボット(アメリカ)は、デジタルトランスフォーメーションの取り組みに注力し、先進的な技術を自社製品に統合しているようで、これら全体が、イノベーションと戦略的提携への依存度が高まっている競争環境を形成しています。事業戦略の面では、各社はコスト削減とサプライチェーンの最適化のために製造の現地化を進めており、これは日本の市場特有の需要において特に重要な意味を持ちます。市場の競争構造は、複数の企業が市場シェアを争う、やや分散した状況にあります。この分散化により多様な戦略が可能となっていますが、メドトロニック(アメリカ)やアボット(アメリカ)などの大手企業の総合的な影響力が、市場の動向や消費者の嗜好を左右する傾向があります。

10 月、メドトロニック(アメリカ)は、疼痛管理能力の向上により患者の治療成果を高めることを目的とした、新しい末梢神経刺激装置の発売を発表しました。この戦略的動きは、メドトロニックのイノベーションへの取り組みを強化するだけでなく、日本における効果的な疼痛管理ソリューションの需要拡大により大きなシェアを獲得する立場を同社に確立するという点で、非常に重要です。この装置の導入により、先進的な治療選択肢の価値がますます高まっている市場において、メドトロニックの競争優位性が強化される可能性があります。

9月には、ボストン・サイエンティフィック(アメリカ)が、日本の大手医療提供者と提携し、次世代の神経刺激技術を共同開発することを発表しました。この提携は、ボストン・サイエンティフィックが、現地での存在感を高め、特定の地域のニーズに合わせて製品を提供するという戦略を反映したものです。現地の専門知識と提携することで、同社は製品開発サイクルを加速し、市場浸透率を向上させ、近い将来、大きな競争優位性をもたらすことができるでしょう。

8 月、アボット(アメリカ)は、末梢神経刺激装置に人工知能を統合することを目的としたデジタルプラットフォームを発表しました。この取り組みは、アボットがデジタルトランスフォーメーションに注力していることと、医療分野における AI 統合の傾向が高まっていることを反映しています。アボットは AI を活用することで、個別化された治療オプションを提供し、患者の関与と満足度の向上を目指しています。この戦略的方向性は、アボットを競合他社と差別化するだけでなく、技術主導の医療ソリューションという産業全体のトレンドにも沿ったものです。

11月現在、末梢神経刺激装置市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確になってきています。企業がイノベーションの推進と市場範囲の拡大における協力の価値を認識するにつれて、戦略的提携がより一般的になってきています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、患者アウトカムの向上に焦点が移っていく可能性があります。この変化は、急速に変化する市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

日本の末梢神経刺激装置市場における主要企業

産業動向

日本の末梢神経刺激装置市場は、注目すべき製品の進歩や規制の更新により、最近大きな発展を見せています。Nevro Corp は、Senza システムの拡大により、慢性疼痛管理の治療選択肢を強化し、その地位をさらに固めています。さらに、アボット・ラボラトリーズ社とストライカー社は、神経調節技術の革新に向けて積極的に協力し、既存の末梢神経刺激法の限界を押し広げています。市場の動向としては、インテジャー・ホールディングス社が、その先進的な神経刺激ソリューションに対する需要の高まりに牽引され、大幅な成長を見せています。

さらに、2023年5月には、アクソニックス・モジュレーション・テクノロジーズ社が有力企業から資産を買収し、日本市場でのポートフォリオを拡大するという注目すべき買収がありました。これらの動きの累積的な効果により、市場価値は上昇しており、特に疼痛管理および神経学的介入分野における日本の医療費の増加に後押しされ、収益源が大幅に増加すると予測されています。JPND(神経変性疾患に焦点を当てた日本の国家研究プログラム)が主導する研究イニシアチブによる大きな進歩も、医療技術インフラの強化に向けた日本の取り組みを強調しており、末梢神経刺激装置にとって有望な環境を育んでいます。

将来の見通し

日本末梢神経刺激装置市場の将来展望

日本の末梢神経刺激装置市場は、技術進歩と疼痛管理ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.08%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 在宅使用向けの携帯型神経刺激装置の開発。

- 統合疼痛管理ソリューションに向けた医療提供者との提携。

- 遠隔患者モニタリング・サポートのための遠隔医療プラットフォームへの展開。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本末梢神経刺激装置市場 製品別展望

- 経皮的

- 経皮的

- 埋め込み型

日本末梢神経刺激装置市場 エンドユーザー別展望

- 病院・クリニック

- 外来手術センター

日本末梢神経刺激装置市場 デバイスタイプ別展望

- 刺激装置

- 持続的末梢神経ブロック(CPNB)カテーテル

- 疼痛ポンプ

日本末梢神経刺激装置市場 刺激機能別展望

- TOF(Train of Four)モニタリング機能付き刺激装置

- TOF機能なし装置

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医薬品、製品別(百万米ドル)

4.1.1 経皮的

4.1.2 皮下

4.1.3 埋め込み型

4.2 医薬品、デバイスの種類別(百万米ドル)

4.2.1 刺激装置

4.2.2 持続的末梢神経ブロック(CPNB)カテーテル

4.2.3 疼痛ポンプ

4.3 医薬品、刺激機能別(百万米ドル)

4.3.1 TOF(Train of Four)モニタリング機能付き刺激装置

4.3.2 TOF機能なしの装置

4.4 医薬品、エンドユーザー別(百万米ドル)

4.4.1 病院・診療所

4.4.2 外来手術センター

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医薬品分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 ボストン・サイエンティフィック(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要開発

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 ニューロメトリックス(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主な戦略

5.2.5 Nuvectra(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 ストライカー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハリヤード・ヘルス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 スタムウェーブ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場におけるデバイスタイプ別分析

6.4 刺激機能別日本市場分析

6.5 エンドユーザー別日本市場分析

6.6 医薬品分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 医薬品における推進要因の影響分析

6.10 医薬品における抑制要因の影響分析

6.11 医薬品における供給/バリューチェーン

6.12 医薬品、製品別、2024年(%シェア)

6.13 医薬品、製品別、2024年から2035年(百万米ドル)

6.14 医薬品、デバイス種類別、2024年(シェア%)

6.15 医薬品、デバイス種類別、2024年から2035年(百万米ドル)

6.16 医薬品、刺激機能別、2024年(シェア率)

6.17 医薬品、刺激機能別、2024年から2035年(百万米ドル)

6.18 医薬品、エンドユーザー別、2024年(%シェア)

6.19 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 デバイスタイプ別、2025-2035年(百万米ドル)

7.2.3 刺激機能別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携