❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の決済セキュリティ市場規模は2024年に3億8,135万米ドルと推定されております。

日本の決済セキュリティ市場は、2025年の4億1,990万米ドルから2035年までに11億800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.11%を示すと予測されています。

主要な市場動向とハイライト

日本の決済セキュリティ市場は、技術進歩と安全な取引に対する消費者需要の高まりを背景に、堅調な成長を遂げております。

- 生体認証技術の採用が、特に小売業および銀行業セグメントにおいて拡大しております。

- AIおよび機械学習技術の統合により、市場全体で不正検知・防止能力が強化されております。

- 規制順守と基準がますます厳格化しており、市場の動向や業務慣行に影響を与えております。

- サイバーセキュリティ脅威の増加と電子商取引の成長が、高度な決済セキュリティソリューションの需要を牽引する主要な要因となっております。

主要企業

Visa Inc(アメリカ)、Mastercard Inc(アメリカ)、American Express Co(アメリカ)、PayPal Holdings Inc(アメリカ)、FIS Inc(アメリカ)、Adyen NV(オランダ)、Square Inc(アメリカ)、Nexi SpA(イタリア)、Worldline SA (フランス)

日本の決済セキュリティ市場の動向

決済セキュリティ市場は変革の途上にあります。デジタル取引への依存度の高まりと、それに伴う強固なセキュリティ対策の必要性がその原動力となっています。日本では、電子商取引とモバイル決済の台頭により、企業は機密性の高い顧客情報を保護するための高度なセキュリティプロトコルを採用するよう促されています。規制の枠組みも進化しており、当局はデータ侵害や不正行為から保護するためのコンプライアンスの重要性を強調しています。この変化は消費者の信頼を高めるだけでなく、生体認証や暗号化技術などのセキュリティ技術革新を促進しています。さらに、サイバー脅威への認識が高まる中、組織はセキュリティソリューションへの投資を大幅に拡大しています。企業はリアルタイムで潜在リスクを検知・軽減するため、人工知能(AI)や機械学習の統合を優先する傾向が強まっています。決済セキュリティ環境が進化を続ける中、金融機関、技術プロバイダー、規制当局間の連携は、デジタル取引の安全な環境構築に不可欠であると考えられます。セキュリティと並行してユーザー体験に焦点を当てることは、消費者の期待と規制要件の両方を満たすソリューション開発におけるバランスの取れたアプローチを示唆しています。

生体認証の採用

決済セキュリティ市場は生体認証方式へと移行しつつあります。この傾向は、セキュリティ強化とユーザー利便性の両立ニーズによって推進されています。指紋スキャン、顔認証、音声認証は、消費者と企業の双方においてますます普及しています。これらの技術は、より高いレベルのセキュリティを提供するだけでなく、決済プロセスを効率化し、取引をより迅速かつ効率的にします。

AIと機械学習の統合

人工知能(AI)と機械学習をセキュリティシステムに統合する動きが、決済セキュリティ市場で注目を集めています。これらの技術により、組織は膨大なデータを分析し、パターンを特定し、不正行為を示す可能性のある異常を検出することが可能になります。AIを活用することで、企業は脅威検出能力を強化し、潜在的なセキュリティ侵害への迅速な対応を実現できます。

規制順守と基準

支払いセキュリティ市場で事業を展開する組織にとって、規制順守は重要な焦点となりつつあります。規制が進化する中、企業は新たな基準を満たすためにセキュリティ対策を適応させる必要があります。この傾向は、データ保護法や産業基準への順守を維持することの重要性を強調しており、罰則回避に役立つだけでなく、支払いシステムに対する消費者の信頼構築にも寄与します。

日本の決済セキュリティ市場を牽引する要因

サイバーセキュリティ脅威の増大

日本におけるサイバー攻撃の頻度と高度化が進む中、決済セキュリティ市場では堅牢なソリューションへの需要が高まっています。近年、国内ではデータ侵害や金融詐欺事件が急増しており、企業はセキュリティ対策への投資を大幅に拡大しています。政府報告書によれば、金融セクター単独でもサイバーインシデントが30%増加しており、セキュリティプロトコルの強化が急務であることを示しています。この傾向は、組織が機密性の高い決済情報を保護するため、先進的なセキュリティ技術の導入を優先していることを示唆しています。その結果、企業がサイバー脅威に関連するリスクを軽減しようとするにつれ、決済セキュリティ市場は拡大する見込みです。この拡大は、より安全な取引環境の構築を促進します。

電子商取引の成長とデジタル決済

日本における電子商取引の急速な拡大は、決済セキュリティ市場に大きな影響を与えています。オンライン小売売上高が2025年までに20兆円に達すると予測される中、安全な決済ソリューションの必要性は極めて重要となっています。消費者がデジタル決済方法をますます好むようになるにつれ、不正防止のための厳格なセキュリティ対策の実施が不可欠です。2025年には全取引の約40%を占めたモバイル決済の台頭は、決済チャネルのセキュリティ確保の重要性をさらに強調しています。その結果、企業は消費者の信頼を確保し産業基準に準拠するため、暗号化やトークン化などの先進的なセキュリティ技術の導入を迫られています。組織がセキュリティ体制の強化に努める中、この動向が決済セキュリティ市場の成長を促進する見込みです。

消費者のセキュリティ意識と需要

日本の消費者間では、決済セキュリティの重要性に対する認識が高まっており、これが決済セキュリティ市場を形成しています。オンライン取引に伴う潜在的なリスクについて個人がより理解を深めるにつれ、安全な決済手段を求める声が増加しています。調査によれば、70%以上の消費者が決済手段を選択する際、セキュリティ機能を優先すると回答しています。この消費者行動の変化は、こうした期待に応えるため、企業に先進的なセキュリティ技術への投資を促しています。さらに、ソーシャルメディアやオンラインレビューの普及により、消費者の評価がブランド評判に与える影響が拡大し、企業がセキュリティへの取り組みを明確に示すことが不可欠となっています。その結果、支払いセキュリティ市場は、高まる消費者期待を原動力として成長を遂げると予想されます。

規制環境とコンプライアンス要件

日本の規制環境は、支払いセキュリティ市場を形成する上で重要な役割を果たしています。データ保護や金融取引を厳格に規制する法令により、企業は罰則を回避するためこれらの基準への準拠を求められています。金融庁は金融セクター内のセキュリティ対策強化を目的とした様々なガイドラインを実施しています。コンプライアンスがますます複雑化する中、組織は規制順守を確保するため包括的なセキュリティフレームワークへの投資を進めています。この傾向は、企業が規制要件を満たすだけでなく、全体的なセキュリティ態勢を強化するソリューションの導入を求めることで、決済セキュリティ市場の成長を促進する可能性があります。規制とセキュリティの相互作用は、今後も市場動向に影響を与え続けると予想されます。

セキュリティソリューションの技術的進歩

技術の継続的な進化は、決済セキュリティ市場の主要な推進力です。ブロックチェーン、人工知能、機械学習などの革新技術がセキュリティソリューションに統合され、不正対策の有効性を高めています。日本ではこれらの技術導入が加速しており、2025年にはセキュリティ技術への投資が25%増加すると報告されています。この傾向は、企業がリアルタイムの脅威検知・対応能力を提供する先進技術の潜在力を認識していることを示唆しています。組織がサイバー脅威に先手を打とうとする中、決済セキュリティ市場は最先端セキュリティソリューションの継続的な開発・導入の恩恵を受け、最終的にはより安全な決済エコシステムが実現すると予想されます。

市場セグメントの洞察

日本の決済セキュリティ市場セグメントの洞察

日本の決済セキュリティ市場セグメントの洞察

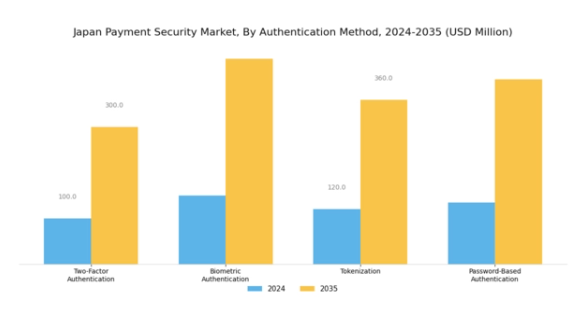

決済セキュリティ市場 認証手段に関する洞察

決済セキュリティ市場 認証手段に関する洞察

日本決済セキュリティ市場における認証手段セグメントは、デジタル取引のセキュリティ強化と顧客の機密データ保護において極めて重要な役割を果たしています。日本のデジタル決済環境が進化する中、二要素認証、生体認証、トークン化、パスワードベース認証など、様々な認証手段がセキュリティプロトコルの最適化を図る企業の間で注目を集めています。

二要素認証は、ユーザーが複数の手段で本人確認を行うことを要求する堅牢なセキュリティ層を提供するため、広く採用されています。これにより、単一要素の脆弱性に関連するリスクを軽減します。指紋や顔認識などの固有の生理的特徴を活用する生体認証は、利便性を提供しながら不正アクセスに対するより高いレベルの保護を確保する、重要な進歩と見なされています。

さらに、トークン化は機密情報をランダム生成トークンに置き換えることで、サイバー犯罪者が元の決済データにアクセスすることをほぼ不可能にし、情報をさらに保護する効果的な手段として機能します。パスワードベース認証は様々な場面で依然として広く用いられていますが、ユーザーの安全に対する期待に応えるため、企業はこれと併せてより安全な実践を導入することがますます重要になってきています。

日本の決済セキュリティ市場では、サイバー脅威の増加と政府によるデジタルインフラ強化への注力、規制順守の必要性から、これらの認証手段への投資が拡大しています。全体として、これらの認証手段は消費者間の信頼醸成に極めて重要であり、日本の決済環境の健全性にとって不可欠です。市場が成熟するにつれ、企業は潜在的なセキュリティ脅威に先手を打ちつつ、安全な決済ソリューションへの高まる需要に応えるため、これらの手段を活用することが期待されます。

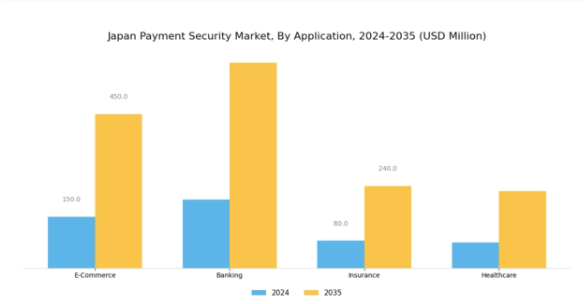

決済セキュリティ市場 アプリケーション別インサイト

決済セキュリティ市場 アプリケーション別インサイト

日本の決済セキュリティ市場は、特にアプリケーション分野において顕著な成長可能性を示しています。この分野には、電子商取引(Eコマース)、銀行、保険、医療といった重要領域が含まれます。日本の技術に精通した人口層とデジタルプラットフォームの台頭によりオンラインショッピングが加速する中、Eコマースは堅牢な決済セキュリティ対策への依存度を高めています。

銀行業界では、詐欺やサイバー脅威から機密性の高い金融データを保護することへの重点が、決済セキュリティソリューションの重要性を浮き彫りにしています。保険会社も、大量の個人情報や金融情報を管理する中で安全な取引を優先しており、高度な決済セキュリティは消費者信頼を維持する上で不可欠です。医療分野では、遠隔医療や電子健康記録の導入拡大に伴い、患者情報の保護において特有の課題に直面しており、効果的な決済セキュリティシステムの必要性が強調されています。

これらの分野におけるデジタル化の進展が、セキュリティソリューションへの投資を牽引する主要因となっております。日本が技術革新とデジタルトランスフォーメーションを推進する中、決済処理における包括的なセキュリティの必要性は依然として極めて重要であり、アプリケーション分野は市場全体の成長とイノベーションにとって極めて重要な役割を担っております。

決済セキュリティ市場:導入形態別インサイト

決済セキュリティ市場:導入形態別インサイト

日本の決済セキュリティ市場、特に導入種類のセグメントにおいては、安全な取引フレームワークへの需要の高まりによって形成されたダイナミックな状況が示されています。オンプレミス型ソリューションは、企業が自社のセキュリティインフラを直接管理できる点で重要な役割を果たしており、特に機密性の高い金融データを扱う分野におけるコンプライアンス対応に不可欠です。日本の企業は、サイバー脅威に対するセキュリティ強化が期待できることから、このモデルを好む傾向があります。

一方、クラウドベースの導入は、拡張性とコスト効率への要望を背景に普及が進んでいます。このアプローチは日本のデジタルトランスフォーメーション推進と合致し、組織が変化する規制要件や消費者期待に迅速に対応することを可能にします。柔軟性と迅速な導入能力に後押しされたクラウド技術の採用拡大は、決済セキュリティ分野における堅調な成長要因を補完しています。

さらに、両導入形態は市場動向の変化を反映し、デジタル決済に伴うリスク軽減のための統合ソリューションの必要性を強調しています。その結果、企業はオンプレミス管理の利点と、クラウドベースシステムがもたらす革新性・効率性のバランスを取っています。両導入形態の重要性は、脅威の高まりと安全な決済ソリューションへの需要の中で、日本決済セキュリティ市場の全体的な強靭性を強化しています。

決済セキュリティ市場 エンドユース別インサイト

決済セキュリティ市場 エンドユース別インサイト

日本の決済セキュリティ市場は、小売、企業、政府など様々なエンドユースにおける堅牢なセキュリティソリューションの需要増加の影響を受け、大きく進化しています。小売業界では、デジタル取引への移行が進む中、不正対策と顧客信頼の向上を目的とした先進的な決済セキュリティ対策の導入が加速しています。

法人分野では、企業がデジタルプラットフォームへ移行する中で、機密性の高い財務データの保護と安全な取引の実現に焦点が当てられており、業務の健全性を維持する上でのセキュリティの重要性が浮き彫りとなっています。一方、政府の役割は極めて重要であり、あらゆる分野におけるサイバーセキュリティ強化のための規制や施策を実施し、デジタル決済手段に対する国民の信頼を確保しています。

これらの各セグメントは、高度な技術知識を持つ人口を特徴とする日本市場の特定のニーズや規制要件に適応しながら、決済セキュリティ技術の革新と普及を推進しています。多様な最終用途間のこの相互作用が、日本決済セキュリティ市場全体のダイナミクスに寄与しており、各セグメント固有の課題に対応するカスタマイズされたセキュリティソリューションの必要性を示しています。

主要プレイヤーと競争環境

日本の決済セキュリティ市場は、急速な技術進歩と安全な取引方法に対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。Visa Inc(アメリカ)、Mastercard Inc(アメリカ)、PayPal Holdings Inc(アメリカ)などの主要プレイヤーが最前線に立ち、サービス提供の強化に向け、イノベーションと戦略的提携に注力しています。特にVisa Inc(アメリカ)は、電子商取引やモバイル決済の拡大傾向に対応すべく、デジタル決済ソリューションの拡充に積極的に取り組んでおります。一方、Mastercard Inc(アメリカ)は高度な不正検知技術を通じたセキュリティへの取り組みを強調し、消費者取引保護のリーダーとしての地位を確立しております。これらの戦略が相まって、技術革新と顧客中心のソリューションに注力する競争環境が形成されております。

事業戦略においては、日本市場への対応強化のため、現地化が進められています。これにはサプライチェーンの最適化や顧客サービス能力の向上が含まれます。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、アメリカン・エキスプレス社(アメリカ)やFIS社(アメリカ)といった大手企業の影響力は依然として大きく、グローバルな存在感を活かして現地市場への効果的な進出を図っています。

2025年10月、ペイパル・ホールディングス(アメリカ)は、決済セキュリティ機能の強化を目的として、日本の主要フィンテック企業との戦略的提携を発表しました。この協業により、高度な生体認証技術をペイパルプラットフォームに統合し、オンライン詐欺に対する懸念の高まりに対応します。この動きの戦略的重要性は、デジタル取引におけるセキュリティをますます重視する日本市場において、消費者信頼を大幅に強化し、ペイパルのユーザー基盤を拡大する可能性に存します。

2025年9月、マスターカード社(アメリカ)は取引セキュリティ強化を目的とした人工知能(AI)活用の新施策を開始しました。本施策では機械学習アルゴリズムを導入し、取引パターンをリアルタイムで分析することで不正行為の迅速な検知を実現します。この開発の戦略的意義は極めて大きく、セキュリティ強化に加え、決済システムへのAI統合における先駆者としてマスターカード社の地位を確立し、業界の新たな基準を打ち立てる可能性を秘めています。

2025年8月、アメリカビザ社は非接触決済のセキュリティ強化に向け、国内銀行との連携を拡大いたしました。本施策ではトークン化技術を導入し、取引時に機密性の高いカード情報を固有識別子で置き換えます。この戦略は非接触決済の安全性に関する消費者の懸念を解消し、日本国内での決済方法普及を促進する点で、その重要性は極めて高いと言えます。

2025年11月現在、決済セキュリティ市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化されています。主要プレイヤー間の戦略的提携が業界構造を形成し、資源と専門知識の共有を促進しています。今後、競争の差別化は、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化する可能性が高いでしょう。この移行は、企業がセキュリティ対策を強化するだけでなく、進化する消費者のニーズに応えるため、継続的なイノベーションの必要性を強調しています。

日本の決済セキュリティ市場における主要企業

産業動向

日本の決済セキュリティ市場では、セキュリティ対策強化への継続的な需要を背景に、デジタル決済ソリューションの導入が著しく拡大しています。NECやGMOペイメントゲートウェイなどの企業は、データ侵害への懸念が高まる中、サイバーセキュリティ体制の強化に取り組んでいます。

2024年3月、ハナ銀行はGMOペイメントゲートウェイと提携し、越境決済システムを導入いたしました。この連携は、日本市場に進出する国内企業を支援することを目的としており、起業支援の専門コンサルティングから電子商取引の売上金送金まで幅広いサービスを提供いたします。

2025年8月、楽天カードは法人間決済市場への進出により、年間営業利益を約1,000億円(前年比ほぼ倍増)に拡大する計画を発表いたしました。同社は、自社ECプラットフォーム「楽天市場」における中小企業との関係性を活かし、みずほフィナンシャルグループとの提携を基盤に、大企業への展開を図ります。

2024年10月、日本の決済企業インキュリオンは、M&Aを含む成長加速のため、2025年に東京証券取引所への新規上場を計画すると発表しました。同社は三井住友フィナンシャルグループから80億円の出資を獲得しており、IPOによる資金を他のフィンテック企業の買収に充てる方針です。日本政府は決済セキュリティ環境の整備に積極的に取り組み、デジタル決済政策において安全な決済処理の重要性を強調しています。

2023年初頭にソフトバンクと富士通が結んだ、様々な分野における決済セキュリティ技術向上を目的とした提携からも明らかなように、M&Aは依然として重要な役割を担っています。全体として、日本のデジタル経済を支える革新的セキュリティソリューションへの市場の方向性は明確です。

今後の展望

日本の決済セキュリティ市場の将来展望

日本の決済セキュリティ市場は、デジタル取引の増加、規制順守、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.11%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用した不正検知システムの開発

- 生体認証ソリューションの拡大

- 安全な取引のためのブロックチェーン技術統合

2035年までに、イノベーションと高まるセキュリティ需要に牽引され、決済セキュリティ市場は堅調な成長が見込まれます。

市場セグメンテーション

日本決済セキュリティ市場 エンドユース別見通し

- 小売

- 法人

- 政府

日本決済セキュリティ市場 アプリケーション別見通し

- 電子商取引

- 銀行

- 保険

- 医療

日本決済セキュリティ市場 導入形態の種類別見通し

- オンプレミス

- クラウドベース

日本決済セキュリティ市場 認証手段別見通し

- 二要素認証

- 生体認証

- トークン化

- パスワードベース認証

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報技術、認証手段別(百万米ドル)

二要素認証

生体認証

トークン化

パスワードベース認証

情報技術、用途別(百万米ドル)

電子商取引

銀行

保険

医療

情報通信技術、導入種類別(百万米ドル)

オンプレミス

クラウドベース

情報通信技術、最終用途別(百万米ドル)

小売

法人

政府

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

情報技術と通信技術における主要成長戦略

競合ベンチマーク

情報技術と通信技術における開発件数に基づく主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業研究開発費(2023年)

企業概要

Visa Inc(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Mastercard Inc(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

American Express Co(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ペイパル・ホールディングス株式会社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

FIS株式会社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Adyen NV(オランダ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

スクエア社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ネクシ社(イタリア)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ワールドライン社(フランス)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:認証手段別

日本市場分析:アプリケーション別

日本市場分析:導入種類別

日本市場分析:最終用途別

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報技術と通信技術(ICT)のDRO分析

推進要因の影響分析:情報技術と通信技術(ICT)

抑制要因の影響分析:情報技術と通信技術(ICT)

供給/バリューチェーン:情報通信技術

情報通信技術、認証手段別、2024年(%シェア)

情報通信技術、認証手段別、2024年から2035年(百万米ドル)

情報通信技術、用途別、2024年(%シェア)

情報通信技術、用途別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、導入形態別、2024年(シェア率)

情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、最終用途別、2024年(シェア率)

情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

認証手段別、2025-2035年(百万米ドル)

用途別、2025-2035年(百万米ドル)

導入タイプ別、2025-2035年(百万米ドル)

最終用途別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携