❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本整形外科用インプラント市場概要

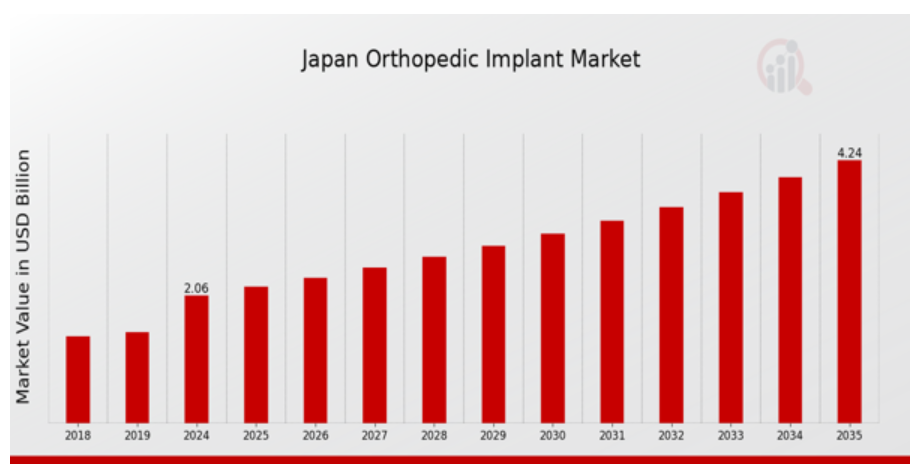

MRFRの分析によると、2023年の日本整形外科用インプラント市場規模は19.3億ドルと推計されています。日本整形外科用インプラント市場は、2024年の20.6億ドルから2035年までに42.5億ドルに成長すると予測されています。日本整形外科用インプラント市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約6.792%と予測されています。

日本整形外科インプラント市場における主要な動向

日本の整形外科インプラント市場は、高齢化人口の増加および整形外科手術の増加により、大幅な変化を遂げています。65歳以上の人口が相当な割合を占める日本では、人口構造の変化により骨や関節の疾患の発生率が上昇し、高度な整形外科治療の必要性が高まっています。政府の医療改革戦略の一環として、医療機器、診断技術、イノベーションへの資金投入が拡大しており、これにより現代的な整形外科用インプラントの需要がさらに高まっています。日本では、患者がより早く回復し、入院期間を短縮できるため、侵襲性の低い手術がますます好まれる傾向にあります。

同時に、患者中心のデザインが重視されており、座り心地を最適化するために患者ニーズやフィードバックを反映したインプラントが開発されています。また、ロボット工学や3Dプリント技術が整形外科用インプラントの工業生産に活用され、カスタマイズ性と手術結果の向上が実現しています。さらに、再生医療分野での実験の余地もあり、整形外科用インプラントに用いられる再生医療製品(オルソバイオロジクス)など、治癒促進や生物学的統合を助ける技術が注目されています。日本国内で整形外科製品や手術手順の開発に注力する企業は、政府の「医療新成長戦略」など、創造性向上を重視する政策の下で恩恵を受ける可能性があります。

総じて、これらの動向は日本の整形外科用インプラント市場をより生産的な方向へ導き、効率的な整形外科イノベーションを追求する既存企業と新規参入企業双方に利益をもたらすでしょう。

日本の整形外科用インプラント市場ドライバー

高齢化人口

日本は世界有数の長寿国であり、急速な高齢化が進んでいます。日本整形外科インプラント市場は、骨折や関節置換術などの整形外科疾患に罹患しやすい高齢者の増加に大きく牽引されています。厚生労働省の報告によると、2025年までに65歳以上の人口は approximately 36.5 百万人に達し、総人口の約28.7%を占めると推計されています。この人口構造の変化は、高齢者が移動能力と生活の質を維持するために手術介入を必要とするため、整形外科用インプラントの需要を後押ししています。高齢患者の増加は、整形外科用インプラントメーカーにとって、この拡大する人口層のニーズに合わせた先進的なソリューションを開発する、収益性の高い市場機会となっています。

生活習慣病の増加

日本では、肥満、糖尿病、骨粗鬆症などの生活習慣病の増加が、整形外科用インプラントの需要を牽引しています。日本の国民健康調査の統計によると、成人の約 40% が過体重または肥満と分類されており、こうした状態は関節疾患の有病率の増加の一因となっています。この傾向は、股関節や膝関節の置換手術などの整形外科的介入の緊急の必要性を強調しています。日本の整形外科用インプラント市場は、医療従事者が外科的治療によるこれらの疾患の管理に注力しているため、成長を続けています。

インプラント材料および技術の

日本の整形外科用インプラント市場は、インプラント材料および手術技術の著しい進歩によって推進されています。3D 印刷技術や生体適合性材料の開発などの革新により、手術の成功率と患者の治療成績が向上しています。経済産業省によると、整形外科技術に関する特許出願件数が大幅に増加しており、イノベーションが活発な環境にあることが伺えます。こうした進歩は、患者の生活の質を向上させるだけでなく、整形外科用インプラント分野における企業の成長機会も生み出しています。

日本の整形外科用インプラント市場セグメントの洞察

整形外科用インプラント市場の用途に関する洞察

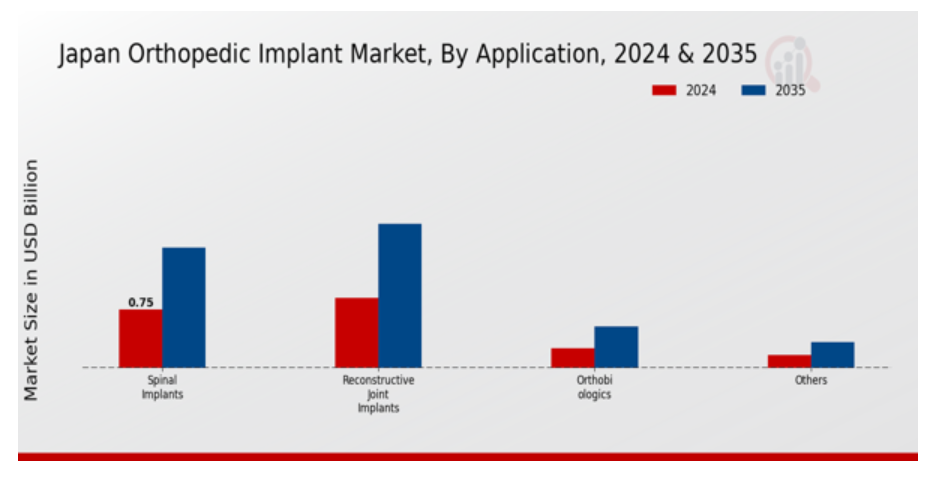

日本の整形外科用インプラント市場、特にその応用分野は、高齢化社会におけるニーズに対応し、事故や生活習慣病による怪我の増加に対処する上で重要な役割を果たしています。日本における筋骨格系疾患の増加に伴い、整形外科用インプラントの需要は増加傾向にあります。高齢化が進むにつれ、脊椎インプラントなどの介入が必要な疾患の増加が予想されます。この分野は、脊椎の変性疾患に苦しむ患者の運動能力と生活の質を向上するために極めて重要です。関節再建用インプラントも、関節炎や関節の変性疾患の症例が大幅に増加している日本で、股関節や膝関節の置換術の需要の高まりに対応しているため、市場で重要な位置を占めています。この分野は、患者の治療成績を向上させる先進的な素材や低侵襲技術の導入により、大きな革新が見られます。

骨格系損傷の治癒を助ける天然素材を活用するオルソバイオロジクスは、治癒促進と回復期間の短縮効果から注目されています。この傾向は、自然治癒プロセスを重視する再生医療への広範なシフトと一致しています。さらに、「その他」セグメントには、既存製品では十分に満たされていない特定のニーズに対応する新興ソリューションや技術が含まれる可能性があります。このカテゴリーは、その用途の多様性と個別化医療への注目度の高まりから、柔軟性と革新性を備えています。全体として、日本の整形外科用インプラント市場のセグメントは、国民の特定のニーズに応える多様な用途を反映するとともに、患者ケアや治療経路の変革につながる進歩の機会を浮き彫りにしています。業界が発展する中、これらの応用分野への取り組みを継続することは、市場の持続的な成長を推進し、市場全体の統計と収益の可能性を高める上で極めて重要となります。

整形外科用インプラント市場 製品タイプ別インサイト

日本の整形外科用インプラント市場、特に製品タイプセグメントは、金属、セラミック、その他など、さまざまな素材を網羅しています。強度と耐久性で広く利用されている金属製インプラントは、整形外科手術に欠かせない、耐荷重用途向けの信頼性の高いソリューションです。冶金技術の高度化により、これらの製品の生体適合性と耐久性が向上しています。一方、セラミックインプラントは、その審美性と優れた耐摩耗性により、骨溶解を最小限に抑えたい用途に適しており、注目されています。さらに、「その他」のカテゴリーには、生分解性ポリマーなど、さまざまな新素材が含まれており、術後の合併症を軽減するための業界の革新を反映しています。日本では、先進的な医療制度と高齢化の進展が、これらのセグメントの成長を推進しており、強力な外科手術の実践と継続的な研究がそれを支えています。日本整形外科インプラント市場のセグメンテーションにおける多様化は、個々の患者ニーズに対応したカスタマイズされたソリューションへの需要の高まりを示しており、市場の適応力と多様なインプラント技術における将来の拡大可能性を浮き彫りにしています。

整形外科インプラント市場 エンドユーザー動向

日本の整形外科用インプラント市場、特にエンドユーザーセグメントは、整形外科手術の需要拡大を主な要因として、大きな可能性を秘めています。病院外来手術センターは、エンドユーザーセグメントの大部分を占め、高度な技術と専門医療従事者へのアクセスを背景に、数多くの整形外科手術が行われる主要な施設として機能しています。整形外科クリニックも、ターゲットを絞ったサービスを提供し、患者との信頼関係を構築することで、治療成果と回復期間の改善に貢献しており、重要な役割を果たしています。その他の医療施設も、患者が利用できる治療選択肢の多様化に貢献し、さまざまなニーズに効率的に対応しています。

日本の整形外科用インプラント市場の全体的な成長は、整形外科疾患の有病率の増加、高齢化、および手術技術の進歩によって支えられています。日本の確立された医療インフラに加え、医療アクセス向上を目的とした政府政策の整合性が、この市場領域をさらに刺激し、異なるエンドユーザーカテゴリーにおいて機会を生み出しています。市場動向は、回復期間の最適化を図りながら、進化する患者ニーズに対応するための病院やクリニックのイノベーション能力を強調する、最小侵襲手術への一貫したシフトを示しています。

日本の整形外科用インプラント市場の主要企業と競合状況

日本の整形外科用インプラント市場は、医療技術の進歩、高齢化の進展、整形外科疾患の有病率の増加を背景に、競争が激化しています。さまざまな企業が、市場シェアの拡大と製品ラインナップの強化のために、戦略的な提携、合併、買収を積極的に進めています。この競合状況は、医療従事者が患者の治療成果の向上と医療費の削減を図るため、革新的なソリューションを求める傾向が強まっていることが影響しています。各社は、日本の患者の特定のニーズに応える最先端の整形外科用インプラントを提供するために、研究開発に注力しています。この市場は、この収益性の高い分野での地位獲得を目指して、既存企業と新規参入企業が競合し、競争が激化しており、製品設計、製造、流通チャネルの革新が促進されています。KCI Medical は、先進的な治癒技術に重点的に取り組むことで、日本の整形外科用インプラント市場で大きな存在感を示しています。

創傷管理分野での強みを活かし、KCIメディカルは整形外科ソリューションに革新的なアプローチを応用し、特に軟部組織の修復と再生の分野で成果を上げています。同社の日本での堅固な基盤は、研究開発に基づく製品を通じて患者ケアの向上にコミットしている点に起因しています。KCIメディカルは地域パートナーシップに投資し、強力な流通ネットワークを構築。これにより、日本の医療現場の特有のニーズに対応した柔軟なアプローチを実現しています。同社は医療従事者向けの教育・研修に注力し、製品が臨床現場で最大限の効果が発揮されるよう支援しています。ジョンソン・エンド・ジョンソンは、幅広い整形外科製品とサービスを提供することで、日本整形外科インプラント市場で確固たる地位を築いています。

同社は、関節置換システム、外傷用製品、再建ソリューションを含む多様な製品ポートフォリオを提供し、市場の多様なセグメントに対応しています。ジョンソン・エンド・ジョンソンの強みは、研究開発(RD)への大規模な投資と、現地の医療機関との戦略的提携を通じた製品開発の強化に支えられた、継続的なイノベーションへの注力にあります。同社は品質と安全へのコミットメントにより、現地の規制基準への準拠を確保し、日本での存在感を強化しています。近年、ジョンソン・エンド・ジョンソンは戦略的な買収を通じて能力と市場拡大を図り、日本の医療システムが直面する変化するニーズに対応した包括的な整形外科ソリューションを提供しています。ターゲットを絞ったマーケティングと教育プログラムを通じて、同社は日本で整形外科インプラント分野におけるリーダーシップを強化する方針です。

日本整形外科インプラント市場における主要企業

- KCI Medical

- Johnson and Johnson

- Aesculap

- Orthofix

- Globus Medical

- Stryker

- B. Braun

- Zimmer Biomet

- Conmed

- Medtronic

- Smith and Nephew

- MediKinesis

- MicroPort

- NuVasive

- DePuy Synthes

日本整形外科インプラント市場業界動向

日本の整形外科用インプラント市場における最近の動向としては、技術の進歩と高齢化に伴う整形外科疾患の有病率の増加による大幅な成長が挙げられます。2023年8月の報告によると、StrykerやZimmer Biometなどの大手企業は、先進型の整形外科ソリューションに対する需要の高まりに対応するため、日本での事業拡大を進めています。また、ジョンソン・エンド・ジョンソンは、患者の治療成果の向上を目的とした新しいインプラント製品シリーズを最近発売しました。一方、B. BraunとMedtronicは、現地企業との戦略的提携を通じて流通網の強化を進めています。特に2023年9月、MicroPortは主要な現地整形外科企業を買収し、日本市場での地位と製品ポートフォリオを大幅に強化しました。

過去数年間、市場は着実な成長を遂げており、特にConmedとOrthofixが革新的な手術技術と材料の開発に重点を置いた研究開発(RD)に多額の投資を行っています。さらに、医療へのアクセスを改善するための日本政府の政策改革も、先進的な整形外科用インプラントの採用を促進し、市場の成長にプラスの影響を与えると予想されます。

日本の整形外科用インプラント市場のセグメント別見通し

- 整形外科用インプラント市場の用途別見通し

- 脊椎インプラント

- 再建用関節インプラント

- 整形外科用生物製剤

- その他

- 整形外科用インプラント市場の製品タイプ別見通し

- 金属

- セラミック

- その他

- 整形外科用インプラント市場 エンドユーザー別見通し

- 病院外来手術

- 整形外科クリニック

- その他

目次

課題と機会

将来展望

市場

導入

定義

調査の範囲

調査目的

仮定

制限事項

調査

方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと

情報収集プロセス

一次調査対象者の

内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場

動向

概要

ドライバー

制約

機会

市場

要因分析

バリューチェーン分析

ポーターの5つの力

分析

買い手の交渉力

サプライヤー

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19影響分析

市場影響分析

地域別影響

機会と脅威

分析

日本

整形外科用インプラント市場、用途別(USD億ドル)

脊椎インプラント

再建用関節

インプラント

オルソバイオロジクス

その他

日本

整形外科用インプラント市場、製品タイプ別(USD億ドル)

金属

セラミック

その他

日本

整形外科用インプラント市場、エンドユーザー別(USD億ドル)

病院 外来

手術

整形外科クリニック

その他

競合

状況

概要

競合分析

市場シェア分析

競合ベンチマーク

合弁事業

主要企業財務

マトリックス

売上高と営業利益

主要企業研究開発

支出。2023

企業

プロファイル

KCI Medical

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

ジョンソン・エンド・ジョンソン

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Aesculap

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Orthofix

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Globus Medical

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ストライカー

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

B. ブラウン

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Zimmer Biomet

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

コンメド

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

メドトロニック

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

スミス・アンド・ネフュー

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

メディキネシス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

MicroPort

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

NuVasive

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

デピュイ・シンセシス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

リスト

表一覧

リスト

仮定一覧

日本

整形外科用インプラント市場規模推計と予測、用途別

2019-2035年(USD億ドル)

日本

整形外科用インプラント市場規模推計と予測、製品タイプ別

2019-2035年(USD億ドル)

日本

整形外科用インプラント市場規模推計と予測、エンドユーザー別

2019-2035年(USD億ドル)

製品

製品発売/開発/承認

買収/提携

図表一覧

図表一覧

市場

概要

日本

整形外科用インプラント市場分析:用途別

日本

整形外科用インプラント市場分析:製品タイプ別

日本

整形外科用インプラント市場分析(最終用途別)

キー

整形外科用インプラント市場の購買基準

リサーチ

MRFRのプロセス

DRO

整形外科用インプラント市場分析

ドライバー

影響分析:整形外科用インプラント市場

制約

影響分析:整形外科用インプラント市場

サプライ

/ バリューチェーン:整形外科用インプラント市場

整形外科

インプラント市場、用途別、2024年(%シェア)

整形外科

インプラント市場、用途別、2019年から2035年(USD億ドル)

整形外科

インプラント市場、製品タイプ別、2024年(%シェア)

整形外科

インプラント市場、製品タイプ別、2019年から2035年(USD億ドル)

整形外科

インプラント市場、エンドユーザー別、2024年(%シェア)

整形外科

インプラント市場、エンドユーザー別、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

主要競合他社