❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、整形外科用生体材料市場の規模は2024年に6億3875万米ドルと推定されております。

整形外科用生体材料市場は、2025年の6億7062万米ドルから2035年までに10億9074万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.9%を示すと予測されています。

主要市場動向とハイライト

日本の整形外科用生体材料市場は、技術進歩と人口動態の変化を背景に成長が見込まれております。

- 生体材料の技術進歩により、整形外科用インプラントの有効性が向上しております。

- 日本における高齢化が進むことで、整形外科手術の需要が増加しております。

- 関節置換セグメントが最大の市場規模を占めておりますが、低侵襲セグメントが最も急速に成長しております。

- 関節置換手術の需要増加と医療費支出の拡大が、市場の主要な推進要因となっております。

主要企業

DePuy Synthes (US), Stryker (US), Zimmer Biomet (US), Medtronic (US), Smith & Nephew (GB), NuVasive (US), Aesculap (DE), Orthofix (US), MediCorp (US)

日本の整形外科用生体材料市場の動向

日本の整形外科用生体材料市場は現在、技術の進歩と整形外科手術における革新的ソリューションへの需要増加を背景に、顕著な成長を遂げております。高齢化が進む日本において、加齢に伴う変性疾患により整形外科的介入を必要とする高齢者が増加していることが大きな要因です。この人口動態の変化により、医療提供者は手術成果の向上と患者様の回復期間短縮を実現する効果的な生体材料の探求を迫られています。さらに、低侵襲手術への重点化が進む中、生体適合性に優れ、より迅速な治癒を促進する新素材の開発が促進されています。人口動態的要因に加え、整形外科用生体材料市場は継続的な研究開発活動の影響も受けています。日本の研究機関や企業は、生体活性セラミックスや高度なポリマーなど、天然骨の特性を模倣するように設計された新規生体材料の開発に投資しています。この革新により、インプラントや人工関節の性能が向上し、患者の生活の質が改善されることが期待されています。市場が進化する中、学界と産業の連携は、将来の進歩を推進し、整形外科用生体材料市場が医療提供者と患者の双方のニーズを満たす上で重要な役割を果たすでしょう。

技術的進歩

整形外科用生体材料市場では、特にスマート生体材料の開発において急速な技術的進歩が見られます。これらの材料は生理的状態に反応するようエンジニアリングされており、治癒過程や患者様の治療成果を向上させる可能性があります。3Dプリントなどの革新技術も活用され、個々の解剖学的要件に適合するカスタムインプラントの製造が可能となり、手術の精度向上に貢献しています。

高齢化

日本における高齢化は、整形外科用生体材料市場の成長を牽引する重要な要因です。高齢者の増加に伴い、整形外科疾患の有病率も上昇し、効果的な治療法の必要性が高まっています。この人口動態の変化により、医療システムは高齢患者の特定のニーズに対応できる先進的な生体材料への投資を促進しています。

規制面の支援

日本の規制環境は、新たな生体材料の革新をますます支援する方向へと変化しています。医療機器の承認プロセスを効率化するための政府の取り組みは、革新的な整形外科用生体材料の導入を促進する可能性が高いです。この支援的な枠組みにより、革新的な製品の市場投入が加速され、最終的には患者様と医療提供者の双方に利益をもたらす可能性があります。

日本の整形外科用生体材料市場の推進要因

個別化医薬品への注力

日本の整形外科用生体材料市場では、個別化医薬品への移行が進んでおり、これが市場成長の主要な推進要因となっています。このアプローチは、特に整形外科手術において、個々の患者様のニーズに合わせた治療法の提供を重視します。特定の患者プロファイルに合わせてカスタマイズ可能な生体材料の進歩が注目を集めています。例えば、3Dプリント技術を活用した患者特異的インプラントは、適合性と機能性を向上させます。この傾向は整形外科用生体材料市場に革新をもたらすと期待されており、個別化ソリューションは手術成果と患者満足度の向上につながる可能性があります。医療提供者が個別化アプローチを採用するにつれ、革新的生体材料への需要は増加する見込みです。

医療費支出の増加

日本の医療費支出は増加傾向にあり、これは整形外科用生体材料市場に好影響を与えています。政府は医療サービスの予算を増額し、患者ケアの改善と先進医療技術へのアクセス拡大に注力しています。2025年には医療支出が約5,000億円に達すると予測されており、医療サービスの質向上への取り組みが反映されています。この資金増は、病院や診療所が整形外科手術を受ける患者に最善のケアを提供しようとする中で、先進的な整形外科用生体材料の導入を促進する可能性が高いです。その結果、医療提供者が高品質な材料への投資を進める中、整形外科用生体材料市場は成長の機運が高まっています。

研究開発への投資

研究開発(R&D)への投資は、日本の整形外科用生体材料市場における重要な推進要因です。政府と民間セクターは、新たな生体材料の探索や既存材料の改良に向け、資金配分を拡大しています。このイノベーション重視の姿勢は、専門研究センターの設立や大学と産業の連携に顕著に表れています。例えば、日本政府は整形外科技術の進歩を目的とした研究開発イニシアチブに約5億ドルを拠出しています。こうした投資により、優れた生体適合性と機械的特性を備えた生体材料の画期的な進展が期待され、整形外科用インプラントや機器の総合的な性能向上につながると見込まれています。

関節置換手術の需要増加

日本の整形外科用生体材料市場では、関節置換手術に対する需要が顕著に増加しています。この傾向は主に、高齢化社会における変形性関節症や関節リウマチなどの整形外科疾患の有病率増加によって牽引されています。最近のデータによると、日本で年間に行われる人工膝関節全置換術の件数は、2025年までに約100万件に達すると予測されています。この外科的介入に対する需要の増加は、インプラントの耐久性と有効性を確保するために不可欠な先進的な生体材料の使用を必要としています。その結果、患者の治療成果を向上させ、回復期間を短縮する革新的素材の開発に焦点を当て、整形外科用生体材料市場は大幅に拡大する見込みです。

低侵襲手術への意識の高まり

日本の医療従事者と患者の双方において、低侵襲手術への認識と選好が高まっています。この変化は整形外科用生体材料市場に影響を与えており、こうした手術では回復の促進や術後合併症の軽減を可能にする特殊な生体材料が求められることが多いからです。低侵襲整形外科手術市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。外科医によるこれらの処置の導入が増えるにつれ、こうした手術を支える先進的な生体材料への需要が高まり、整形外科用生体材料市場における革新と競争を促進する見込みです。

市場セグメントの洞察

種類別:セラミックス(最大シェア)対 ポリマー(最も急成長)

日本の整形外科用生体材料市場は、セグメント価値において多様な分布を示しており、セラミックスが市場シェアをリードしております。このセグメントは生体適合性と審美性に優れていることで高く評価され、整形外科分野での広範な採用に大きく貢献しております。一方、ポリマーはシェアこそ小さいものの、その汎用性とコスト効率の高さから急速に地歩を固めており、市場における有力な競合材料としての地位を確立しつつあります。本市場セグメントの成長傾向は、材料技術の進歩と低侵襲整形外科手術への需要増加によって牽引されています。効果的で耐久性のある整形外科ソリューションへの需要が高まる中、セラミックスセグメントは引き続き堅調に推移しています。一方、ポリマーセグメントは、性能と患者アウトカムを向上させるイノベーションに後押しされ、急速な拡大を遂げています。このダイナミックな状況は、関係者が新たなトレンドと需要を捉える機会を提供しています。

セラミックス(主流)対 ポリマー(新興)

セラミックスは、骨移植や関節置換術など様々な外科的用途に理想的な、卓越した強度、耐久性、生体適合性により、整形外科用生体材料分野における主流の材料として認知されています。生理的条件下での安定した性能が市場での地位を高めています。一方、ポリマーは軽量性、柔軟性、手技適応性の高さから主要な選択肢として台頭しています。軟部組織修復から関節内注射に至るまで、その応用範囲は拡大中です。両セグメントは異なる臨床ニーズに対応しており、セラミックスは信頼性を、ポリマーは革新性と適応性を提供しています。

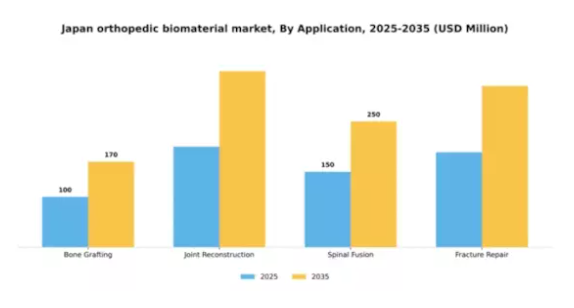

用途別:骨移植(最大)対 脊椎固定術(最速成長)

日本の整形外科用生体材料市場において、骨移植用途が最大のシェアを占めております。これは様々な整形外科手術における骨移植の重要性に起因します。関節再建も市場動向に大きく貢献しており、幅広い患者層に支持されております。骨折修復は依然として重要ですがより専門的であり、脊椎固定術は脊椎疾患の増加に伴い急速に台頭しております。この分野の成長傾向は特に注目に値します。脊椎固定術は、変性性脊椎疾患に対する先進的治療法として注目を集めており、全適応分野の中で最も高い成長率を示しています。この急成長は、技術進歩と整形外科的介入を必要とする高齢人口の増加に起因し、それにより整形外科用生体材料市場全体が拡大しています。

骨移植(主流)対 関節再建術(新興)

骨移植は、日本における整形外科用生体材料市場において支配的な存在であり、再建手術や骨欠損治療における広範な使用が特徴です。自家移植、同種移植、合成移植など様々な種類の移植材を提供しており、多様な臨床ニーズに対応可能です。一方、関節再建は新興の応用分野であり、変形性関節症などの関節関連疾患の増加に伴い、強い成長可能性を示しています。この分野では、革新的な生体材料を活用して手術成果を向上させており、これが整形外科医の間での魅力をさらに高めています。臨床実践が進化し続ける中、両分野とも市場の展望を定義する上で重要な役割を果たすでしょう。

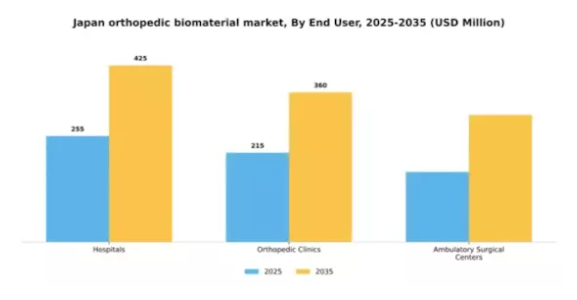

エンドユーザー別:病院(最大)対整形外科クリニック(最速成長)

日本の整形外科用生体材料市場において、エンドユーザーセグメントは主に病院が占めており、包括的なサービスと高度な手術能力により大きなシェアを有しています。複雑な整形外科手術には病院が好まれるため、市場における主導的地位に直結しています。一方、整形外科クリニックは専門的なケアと治療までの待機時間の短縮を提供することで患者の注目を集めつつあり、市場で最も成長が速いセグメントの一つとなっています。このセグメントの成長傾向は、整形外科疾患を抱える人口の増加と低侵襲手術への需要高まりによって牽引されています。規制の進展と技術革新も整形外科クリニックの能力を向上させており、病院と同等の効果的な治療を提供可能にしています。この変化は、従来型の病院サービスよりも専門的なケアを好む患者の嗜好の変化を浮き彫りにし、整形外科クリニックの成長を促進しています。

病院(主流)対 整形外科クリニック(新興)

病院は日本の整形外科用生体材料市場において主導的な役割を担っており、高度な技術と多職種チームを擁し、多様な複雑な外科症例に対応できる点が特徴です。広範な患者層に対応し、整形外科的介入の成功に不可欠な包括的な術後ケアを提供可能です。一方、整形外科クリニックは新興セグメントとして台頭しており、整形外科治療に特化したアプローチが支持を集めています。効率化された運営と患者中心のサービスにより、専門治療や手術を迅速に受けたい患者にとって、これらのクリニックは現実的な選択肢として認知されつつあります。この変化は、患者の嗜好の変化を反映した、専門医療への傾向の高まりを示しています。

形態別:顆粒(最大)対パテ(最速成長)

日本の整形外科用生体材料市場において、顆粒は最大のセグメントを占めており、その汎用性と様々な整形外科応用における有効性から、市場シェアの重要な部分を占めています。顆粒に次いで、パテが注目を集めており、より多くの医療専門家がその外科手術における利点を認識するにつれ、シェアが拡大していることを反映しています。形態セグメントにおける成長傾向は、低侵襲手術への需要増加と生体材料技術の進歩によって牽引されています。パテ製剤の急速な開発は、その使いやすさと患者アウトカムの改善により、最も成長が速いセグメントとなっています。市場プレイヤーは性能特性の向上に向けた革新を進めており、これが整形外科用途における顆粒とパテの両方の成長をさらに促進しています。

顆粒(主流)対 ブロック(新興)

顆粒は、様々な外科的状況に適応し効率的な骨再生を可能とするため、日本の整形外科用生体材料市場において形態セグメントを支配しています。異なるサイズと組成が提供されるため多様な用途に適し、市場での地位を強化しています。一方、ブロックは新興セグメントであり、固体構造と整形外科手術における即時安定性の提供能力が特徴です。顆粒は高い吸収率と柔軟性で好まれる一方、ブロックはより複雑な手術における役割が認識されつつあり、重要な成長領域として位置づけられています。

主要企業と競争環境

日本の整形外科用生体材料市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、高齢化、整形外科疾患の増加、生体材料技術の進歩などが挙げられます。主要プレイヤーであるデピュイ・シンセス(アメリカ)、ストライカー(アメリカ)、ジマー・バイオメット(アメリカ)は、これらのトレンドを活用する戦略的ポジションを確立しています。デピュイ・シンセス(アメリカ)は先進的な生体材料の開発を通じたイノベーションに注力し、ストライカー(アメリカ)は地域展開とパートナーシップ強化による市場プレゼンス向上を重視しています。ジマー・バイオメット(アメリカ)もデジタルトランスフォーメーションへの投資により、業務効率化と患者アウトカムの改善を図っています。これらの戦略が相まって、技術進歩と患者中心のソリューションにますます焦点が当てられる競争環境が形成されています。整形外科用生体材料市場における主要な事業戦略には、効率性と対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしています。この分散化は多様な製品とイノベーションを可能にしますが、同時に各社が市場の要求に機敏かつ迅速に対応し続ける必要性も生じています。

10月にはストライカー(アメリカ)が、次世代整形外科インプラント開発に向け、日本の主要研究機関との戦略的提携を発表しました。この連携により、ストライカーの研究開発能力が強化され、日本市場の特有のニーズに合わせた革新的な製品の導入が加速することが期待されています。このような提携は、企業が現地の専門知識を活用してイノベーションと市場浸透を推進しようとする広範な傾向を示すものです。

9月には、ジマー・バイオメット(アメリカ)が二次手術の必要性を低減する生分解性整形外科用インプラントの新製品ラインを発表しました。この製品投入は、持続可能な医療ソリューションへの需要拡大に対応するだけでなく、ジマー・バイオメットを環境配慮型生体材料分野のリーダーとして位置づけるものです。この戦略的投入の重要性は、環境意識の高い消費者や医療提供者を惹きつけ、市場シェア拡大につながる可能性にあります。

8月には、デピュイ・シンセス(アメリカ)が生産効率向上を目的とした最新鋭の施設へ投資し、日本における製造能力を拡大いたしました。この動きは、競争の激しい整形外科用生体材料市場において重要な要素である、サプライチェーンの信頼性強化とリードタイム短縮に寄与する見込みです。現地生産を強化することで、デピュイ・シンセス(アメリカ)は地域需要への対応力を高め、競争上の優位性を向上させることが可能となります。

11月現在、整形外科用生体材料市場の動向は、デジタル化、サステナビリティ、製品開発における人工知能(AI)の統合によってますます特徴づけられています。企業は、イノベーションの推進と競争優位性の強化において協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争の差別化要因が従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性へと移行していくものと見られます。この変化は、研究開発と持続可能な取り組みを優先する企業が、整形外科用生体材料市場のリーダーとして台頭する可能性を示唆しています。

日本整形外科用生体材料市場の主要企業には以下が含まれます

産業動向

日本の整形外科用生体材料市場では、特に整形外科手術における生体材料の需要増加とインプラント技術の進歩により市場評価額が成長するなど、最近いくつかの重要な進展が見られます。スミス・アンド・ネフュー、ストライカー、ジマー・バイオメットなどの企業は、研究開発を通じて製品ポートフォリオを強化し、この成長に積極的に関与しています。

合併・買収に関しては、2023年10月現在、市場で注目すべき大型取引は報告されていません。しかしながら、メドトロニックと複数の国内企業との連携が注目されており、イノベーションの促進と市場での存在感強化を目指しております。特に2021年から2022年にかけて、厚生労働省の発表によれば、日本の高齢化と整形外科疾患の増加に伴い、生体吸収性材料の需要が顕著に増加したことが報告されております。

さらに、先進的な製造技術の採用や整形外科医療を促進する政府施策が市場活動をさらに活性化させています。エスクラープやデピュイ・シンセシスといった国際的なプレイヤーの戦略的な日本市場参入は、競争環境を浮き彫りにすると同時に、アジアにおける整形外科イノベーションにおいて日本が果たす重要な役割を強調しています。

今後の見通し

日本の整形外科用生体材料市場の将来展望

日本の整形外科用生体材料市場は、技術進歩と整形外科手術需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.99%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 患者転帰改善のための生分解性インプラントの開発。

- 遠隔患者モニタリングのための遠隔医療プラットフォームの拡大。

- 特定の整形外科用途に特化した革新的な生体材料の研究開発への投資。

2035年までに、整形外科用生体材料市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本整形外科用生体材料市場 形態別展望

- 顆粒

- ペースト

- シート

- ブロック

日本整形外科用生体材料市場 種類別展望

- セラミックス

- ポリマー

- 複合材料

- 金属

日本整形外科用生体材料市場 エンドユーザー別展望

- 病院

- 整形外科クリニック

- 外来手術センター

日本整形外科用生体材料市場 用途別展望

- 骨移植

- 関節再建

- 脊椎固定術

- 骨折修復

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(百万米ドル)

4.1.1 セラミックス

4.1.2 ポリマー

4.1.3 複合材料

4.1.4 金属

4.2 セキュリティ、アクセス制御およびロボット工学、用途別(百万米ドル)

4.2.1 骨移植

4.2.2 関節再建

4.2.3 脊椎固定術

4.2.4 骨折修復

4.3 セキュリティ、アクセス制御およびロボット工学、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 整形外科クリニック

4.3.3 外来手術センター

4.4 セキュリティ、アクセス制御およびロボット工学、形態別(百万米ドル)

4.4.1 顆粒

4.4.2 パテ

4.4.3 シート

4.4.4 ブロック

5 第5章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 デピュイ・シンセス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ストライカー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ツィマー・バイオメット(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メドトロニック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 スミス・アンド・ネフュー(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ニューベイシブ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エスクラップ(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オルソフィックス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 メディコープ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 エンドユーザー別日本市場分析

6.5 形態別日本市場分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボットのDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御およびロボット、種類別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、種類別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年(%シェア)

6.15 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、形態別、2024年(%シェア)

6.19 セキュリティ、アクセス制御およびロボット、形態別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 形態別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携