❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の臓器オンチップ市場規模は2024年に1,232万米ドルと推定されております。

日本の臓器オンチップ市場は、2025年の1,329万米ドルから2035年までに2,825万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.8%を示すと予測されております。

主要な市場動向とハイライト

日本の臓器オンチップ市場は、技術進歩と規制面の支援強化を背景に、大幅な成長が見込まれております。

- 技術進歩により臓器オンチップシステムの性能が向上し、効率性と信頼性が向上しております。

- 臓器オンチップ技術に対する規制面の支援は、イノベーションを促進し、市場参入を後押ししております。

- 学術機関と産業のプレイヤーによる共同研究の取り組みが、新たな応用分野の開発を加速させております。

- 個別化医療への需要の高まりと医薬品開発プロセスの進歩が、市場成長を推進する主要な要因となっております。

主要企業

Emulate (US), TissUse (DE), Mimetas (NL), Organovo (US), Synlogic (US), Hesperos (US), InSphero (CH), Reinnervate (GB)

日本の臓器オンチップ市場動向

臓器オンチップ市場は、特に日本において顕著な進展を見せています。革新的な技術が研究開発プロセスに統合されつつあります。この市場は、人間の臓器機能を模倣するマイクロ流体デバイスの開発が特徴であり、より正確な薬剤試験や疾患モデリングを可能にしています。個別化医薬品への需要の高まりと効率的な創薬手段の必要性が、この分野の成長を牽引しています。さらに、学術機関とバイオテクノロジー企業との連携が、革新を促進する環境を育んでおり、治療応用における画期的な進展につながる可能性があります。加えて、政府機関による規制面の支援が、臓器オンチップ市場の環境を強化しています。代替試験手段の促進を目的とした取り組みは、これらの技術の採用を加速させる可能性があります。研究者が動物実験への依存度を低減しようとする中、臓器オンチップシステムは実現可能な解決策を提供します。研究実践における持続可能性と倫理的配慮への焦点が、市場をさらに前進させると予想され、ライフサイエンス分野のステークホルダーにとって強い関心領域となっています。

技術的進歩

マイクロファブリケーション技術における最近の革新は、臓器オンチップシステムの能力を向上させています。これらの進歩により、より複雑で機能的な設計が可能となり、ヒト臓器の挙動をより忠実に再現できます。その結果、研究者はより精密な実験を実施できるようになり、医薬品開発や毒性試験における成果の向上につながっています。

規制面の支援

代替試験手法の促進を目的とした政府の取り組みは、臓器オンチップ市場を後押しする可能性が高いです。規制当局は、これらの技術が薬物試験において倫理的かつ効率的な解決策を提供する可能性をますます認識しており、より有利な政策や資金調達の機会につながる可能性があります。

共同研究の取り組み

学術機関と産業関係者とのパートナーシップが急増しています。これらの協力関係はイノベーションを促進し、新たな応用分野の開発を加速させています。様々な分野の専門知識を結集することで、関係者は臓器オンチップシステムの機能性と適用性を高めることが期待されます。

日本の臓器オンチップ市場を牽引する要因

バイオテクノロジー分野への投資拡大

日本の臓器オンチップ市場は、バイオテクノロジー分野への投資拡大の恩恵を受けています。日本政府は、バイオテクノロジーの革新が経済成長を促進し、医療成果を向上させる可能性を認識しています。その結果、この分野の研究開発資金は大幅に増加し、近年では投資額が約15億ドルに達しています。この財政支援は、研究者や企業が新たな応用分野の開拓や既存プラットフォームの強化に取り組むことを後押しし、臓器オンチップ技術の開発を促進する見込みです。資本の流入はイノベーションを刺激し、今後数年間で臓器オンチップ市場を前進させるでしょう。

個別化医薬品への需要の高まり

臓器オンチップ市場では、個別化医薬品への需要が顕著に増加しています。この傾向は、個々の患者プロファイルに合わせた治療アプローチの必要性がますます認識されていることに起因しています。医療提供者や研究者が治療効果の向上を追求する中、臓器オンチップ技術は様々な薬剤に対するヒト臓器の反応をシミュレート可能にすることで、有望な解決策を提供します。市場は今後5年間で約15%のCAGRで成長すると予測されており、これは個別化医療ソリューションへの投資拡大を反映しています。個別化された治療計画へのこの移行は、関係者が患者の転帰改善と薬物有害反応の低減に向けたこれらの技術の可能性を認識するにつれ、臓器オンチップ市場をさらに推進する可能性が高いです。

動物実験削減への注目の高まり

臓器オンチップ市場はまた、日本における動物実験削減への注目の高まりによっても推進されています。倫理的懸念と規制圧力により、研究者や企業は薬物試験や毒性評価の代替手法を模索しています。臓器オンチップ技術は、動物モデルを必要とせずにヒト臓器機能を再現できるため、有効な解決策となります。この転換は、より人道的な研究手法への世界的な動きと一致しており、臓器オンチップシステムの採用拡大につながると考えられます。規制当局がこれらの技術をますます承認するにつれ、倫理的な研究手法への幅広い取り組みを反映し、臓器オンチップ市場は大幅な成長が見込まれます。

疾患モデリングにおける新たな応用

臓器オンチップ市場は、疾患モデリングにおける新たな応用分野の拡大により成長を遂げています。日本の研究者らは、がん、心血管疾患、神経変性疾患など様々な疾患の研究に臓器オンチップ技術を積極的に活用しています。これらのプラットフォームは、ヒトの生理機能を忠実に再現した制御環境下で、疾患メカニズムの解明や潜在的な治療法の試験を可能にします。複雑な疾患を正確にモデル化する能力は、学術界と産業界双方からのさらなる投資と関心を呼び込むでしょう。疾患プロセスの理解が深まるにつれ、医療科学におけるブレークスルーを促進する革新的な研究ツールへの需要に牽引され、臓器オンチップ市場は拡大の兆しを見せています。

医薬品開発プロセスの進展

臓器オンチップ市場は、日本国内における医薬品開発プロセスの進展に大きく影響を受けています。従来型の薬剤試験手段では、ヒトの反応を正確に予測できないことが多く、臨床試験における高い失敗率につながっています。臓器オンチップ技術は、ヒトの臓器システムを模倣することでより信頼性の高い代替手段を提供し、前臨床試験の予測精度を高めます。この革新により、1薬品あたり26億ドルを超えることもある医薬品開発の時間とコスト削減が期待されます。製薬企業がこれらの技術を積極的に採用するにつれ、より効率的で効果的な薬物試験手法の必要性から、臓器オンチップ市場は拡大する見込みです。

市場セグメントの洞察

臓器種類別:肝臓オンチップ(最大)対 心臓オンチップ(最速成長)

日本の臓器オンチップ市場における様々な技術の中で、肝臓オンチップは薬物試験や毒性学研究への応用により最大の市場シェアを占めています。その他の注目セグメントとしては、腎臓オンチップおよび肺オンチップが挙げられ、これらも市場に大きく貢献しています。各セグメントは独自の機能に基づき特定の利点を有し、生物医学研究の異なる側面に貢献しています。このセグメントの成長傾向は、ヒト臓器機能を忠実に模倣する高度なin vitroモデルに対する需要の高まりを反映しています。心臓オンチップは、心血管疾患研究への投資増加を背景に、最も急速に成長しているセグメントとして台頭しています。個別化医薬品における臓器オンチップシステムの技術進歩と受容拡大が、このセグメントの成長を牽引する主要な要因であり、研究者や製薬企業における市場魅力を高めています。

肝臓オンチップ(支配的)対 心臓オンチップ(新興)

肝臓オンチップは、薬物代謝研究における肝機能シミュレーションの重要な役割を担うことから、日本の臓器オンチップ市場において主要セグメントとして際立っています。この技術はハイスループットスクリーニングを可能にし、様々な化合物に対するヒトの反応予測精度向上につながります。一方、心臓オンチップは、心血管機能や疾患を研究するための革新的な手段の必要性から、新興技術として急速に注目を集めています。両セグメントは独自の特徴を有しており、肝臓オンチップは毒性・代謝評価に重点を置く一方、心臓オンチップは心臓組織のリアルタイムモニタリングを重視しています。これらの技術の継続的な進化は、創薬・医薬品開発における信頼性が高く効率的なモデルへの需要の高まりを反映しています。

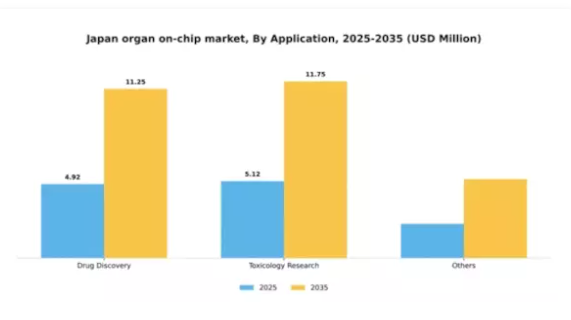

用途別:創薬(最大)対毒性研究(最速成長)

日本の臓器オンチップ市場において、用途分野は主に創薬が主導しており、医薬品開発プロセスの迅速化に不可欠な役割を担うことから、市場全体の大きなシェアを占めています。これに続いて急速に注目を集めているのが毒性学研究です。研究者がリスク評価や規制順守のために臓器オンチップ技術の利用を模索する中で、この分野は急速に成長しています。この変化は製薬産業の進化するニーズを反映するだけでなく、効果的かつ効率的な試験ソリューションへの需要の高まりを浮き彫りにしています。この分野の成長傾向は、主にマイクロ流体技術の進歩と個別化医薬品の普及拡大によって牽引されています。規制要件が厳格化する中、薬剤に対するヒトの反応を正確に予測する器官オンチップモデルの重要性は極めて高まっています。さらに、製薬企業と研究機関との連携が、これらの技術を従来型ワークフローへ統合する動きを加速させており、イノベーションを促進し市場の可能性を高めています。

創薬(主流)対 毒性学研究(新興)

創薬は、医薬品開発プロセスの効率化において重要な役割を担うため、日本の臓器オンチップ市場において主流の応用分野として際立っています。この応用分野では、最先端技術を活用してヒト臓器機能を再現し、薬効と安全性のより正確な予測を可能にします。一方、毒性学研究は成長著しい分野として台頭しており、動物実験の最小化と、より倫理的で効率的な毒性評価手法の提供に焦点を当てています。両セグメントとも、複雑な生物学的相互作用を確実にシミュレートできる高度な微細加工技術への依存が特徴です。これらの応用分野の継続的な進化は、市場内でのさらなる投資と革新を促進し、将来の研究開発のためのより強固な基盤を構築する可能性が高いです。

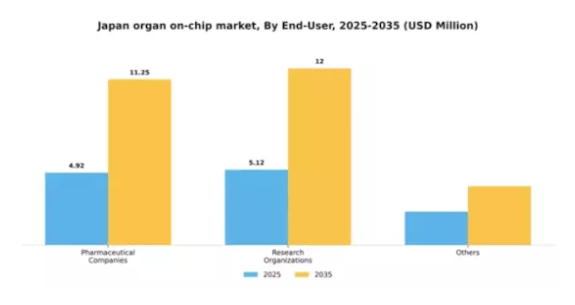

エンドユーザー別:製薬企業(最大)対 研究機関(最速成長)

日本の臓器オンチップ市場におけるエンドユーザーセグメントの分布を見ると、製薬企業がこの分野で最大のシェアを占めることが明らかです。これらの組織は、研究能力と効率性を高めるため、薬物開発と試験に臓器オンチップ技術を活用しています。一方、研究機関では、高度な研究手法や革新的なソリューションへの需要急増により、これらの技術の採用が急速に拡大しています。このセグメントの成長傾向は、いくつかの主要な推進要因によって影響を受けています。製薬企業は創薬プロセスの効率化に注力している一方、研究機関はバイオテクノロジー分野への投資拡大と学術機関との連携強化によって推進されています。製薬企業と研究機関の間のこのダイナミックな相互作用が、様々な応用分野における臓器オンチップ技術の革新と有用性の拡大を促進しています。

製薬企業:主導的立場 vs 研究機関:新興勢力

製薬企業は、日本における臓器オンチップ市場において主導的な立場を維持しております。豊富なリソースと確立されたインフラを背景に、最先端技術を業務プロセスへ統合する基盤を有していることが特徴です。これらの企業は臓器オンチップシステムを活用し、ヒト臓器機能を模擬することで、従来型の薬剤試験手法に伴う時間とコストを大幅に削減しております。一方、研究機関は市場成長への重要な貢献者として台頭しており、革新的な研究や実験的応用においてこれらのプラットフォームを積極的に採用しています。研究機関は機動力に優れ、ニッチな分野の進歩に焦点を当てているため、新たな手法の実験や、よりカスタマイズされた臓器オンチップ製品の開発を推進することが可能です。この競争環境は、市場発展において両セグメントが果たす、異なるながらも補完的な役割を浮き彫りにしています。

主要企業と競争環境

日本の臓器オンチップ市場は、バイオテクノロジーの進歩と革新的な薬物試験ソリューションへの需要増加に牽引され、活発な競争環境が特徴です。エミュレート(アメリカ)、ティスユース(ドイツ)、ミメタス(オランダ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。エミュレート(アメリカ)は、高度な臓器オンチッププラットフォームを通じたイノベーションに注力し、高い精度でヒトの生物学的特性を再現することで、製薬企業との医薬品開発における提携を獲得しています。ティスユース(ドイツ)は地域展開を重視し、最近では現地研究機関との協業を開始し、日本市場向けに製品を最適化しています。ミメタス(オランダ)は、AIを臓器オンチップシステムに統合することでデジタルトランスフォーメーションを推進し、データ分析能力と業務効率の向上を図っています。これらの戦略が相まって、協業とイノベーション主導型の競争環境が形成されております。

事業戦略面では、日本市場への対応強化のため、製造の現地化やサプライチェーンの最適化が進められております。競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、戦略的提携を通じて製品ラインの強化を図っております。主要プレイヤーのこうした総合的な影響力により、イノベーションと地域特化型ソリューションが最優先される環境が醸成され、企業が競争の激しい市場で差別化を図ることが可能となっております。

2025年10月、エミュレート(アメリカ)は、特定の薬物試験用途向けにカスタマイズされた臓器オンチップモデルを開発するため、日本の大手製薬企業との戦略的提携を発表しました。この提携は、エミュレート社の製品ライン拡充に加え、現地の規制要件や研究ニーズに沿った日本市場での基盤強化につながる点で意義深いものです。こうしたパートナーシップは、日本の関係者の特有の要求に応える特注ソリューションを提供するため、日本における臓器オンチップ技術の普及を加速させる可能性が高いと考えられます。

2025年9月、ティスユース(ドイツ)は神経薬理学研究向けに特別設計された新たな臓器オンチッププラットフォームを発表し、日本の研究機関から注目を集めました。神経科学分野における高度なモデルへの需要が高まる中、この動きは戦略的に重要であり、日本でも注目度が増している分野への対応を示しています。ニッチな応用分野に焦点を当てることで、TissUse社は専門的な臓器オンチップソリューションのリーダーとしての地位を確立し、このセグメントにおける市場シェア拡大の可能性を高めています。

2025年8月、Mimetas社(オランダ)は、自社臓器オンチップシステムの予測能力を強化するAI駆動型分析ツールを発表しました。この革新は、研究者がより効率的に知見を導き出し、薬物開発プロセスを加速させることを可能にするため、極めて重要です。AIの統合はミメタス社の製品機能性を向上させるだけでなく、ライフサイエンス分野におけるデジタル化の広範な潮流にも合致し、同社を臓器オンチップ技術の進化における主要プレイヤーに位置づけています。

2025年11月現在、臓器オンチップ市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は従来型の価格競争から、技術的進歩、革新的なソリューション、信頼性の高いサプライチェーンへの焦点へと移行する見込みです。この変化は、急速に進化する臓器オンチップ市場において競争優位性を維持するための適応力と先見性のある戦略の重要性を強調しています。

日本における臓器オンチップ市場の主要企業には以下が含まれます

産業動向

日本臓器オンチップ市場における最近の動向は、医薬品開発と疾患モデリングの改善に焦点を当てた重要な進歩と協業によって特徴づけられています。ミメタス社と富士フイルム社は、より効率的な生物医学研究のために臓器オンチップ技術を活用するパートナーシップを模索しています。さらに、京都大学は予測モデリングの強化を目的とした臓器オンチップシステムと人工知能の統合において顕著な進展を遂げています。2023年8月現在、ナノセラピューティクス社は、臓器オンチッププラットフォームを活用した製品の成功したローンチにより、企業価値の上昇を経験しています。

ティスユース社は、ヒトの生理機能を模倣した自社臓器オンチップシステムにおいて有望な結果を報告しており、これにより動物モデルへの依存度を低減できる可能性があります。合併に関しては、2023年7月にエミュレート社がインスフィロ社との戦略的提携を発表し、毒性試験向け革新的な臓器オンチップソリューションに焦点を当て、日本市場での存在感を拡大しています。過去数年間の主な出来事としては、2022年1月にバイオエンジニアリンググループが研究イニシアチブ強化を目的とした大規模な資金調達ラウンドを実施したことが挙げられます。日本政府は、個別化医薬品や薬物試験の将来における重要な役割を見据え、オルガン・オン・チップ研究を積極的に支援しております。

今後の展望

日本におけるオルガン・オン・チップ市場の将来展望

日本のオルガン・オン・チップ市場は、バイオテクノロジーの進歩、規制面の支援、個別化医薬品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.84%で成長すると予測されております。

新たな機会は以下の分野にあります:

- 医薬品試験向け統合型臓器オンチッププラットフォームの開発

- カスタマイズされた研究ソリューションのための製薬企業との提携

- 研究・研修プログラムのための教育機関への展開

2035年までに、臓器オンチップ市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本臓器オンチップ市場 エンドユーザー別展望

- 製薬企業

- 研究機関

- その他

日本における臓器オンチップ市場 臓器種類別展望

- 肺オンチップ

- 心臓オンチップ

- 肝臓オンチップ

- 腸オンチップ

- 腎臓オンチップ

- 皮膚オンチップ

- 血液脳関門オンチップ

- ヒトオンチップ

日本における臓器オンチップ市場 用途別展望

- 創薬

- 毒性学研究

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 医療分野、臓器タイプ別(百万米ドル)

4.1.1 肺オンチップ

4.1.2 ハート・オン・チップ

4.1.3 肝臓・オン・チップ

4.1.4 腸・オン・チップ

4.1.5 腎臓・オン・チップ

4.1.6 皮膚・オン・チップ

4.1.7 血液脳関門・オン・チップ

4.1.8 ヒト・オン・チップ

4.2 医療、用途別(百万米ドル)

4.2.1 創薬

4.2.2 毒性学研究

4.2.3 その他

4.3 医療、エンドユーザー別(百万米ドル)

4.3.1 製薬会社

4.3.2 研究機関

4.3.3 その他 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医療分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エミュレート(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ティスユース(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Mimetas(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Organovo(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な進展

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Synlogic(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な開発動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Hesperos(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インスフィエロ(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ラインナーベート(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における臓器タイプ別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 医療分野における主要購買基準

6.6 MRFR の調査プロセス

6.7 医療分野における DRO 分析

6.8 医療分野における推進要因の影響分析

6.9 医療分野における抑制要因の影響分析

6.10 医療分野における供給/バリューチェーン

6.11 医療(臓器種類別)、2024年(シェア率)

6.12 医療(臓器種類別)、2024年~2035年(百万米ドル)

6.13 医療(用途別)、2024年(シェア率)

6.14 医療、用途別、2024年から2035年(百万米ドル)

6.15 医療、エンドユーザー別、2024年(シェア%)

6.16 医療、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 臓器タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携