❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の光学式文字認識(OCR)市場規模は2024年に7億5,500万米ドルと推定されております。

日本の光学式文字認識(OCR)市場は、2025年の8億3382万米ドルから2035年までに22億5000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10.4%を示すと予測されています。

主要市場動向とハイライト

日本の光学式文字認識(OCR)市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げております。

- AI技術の統合により、光学式文字認識の分野は変革を遂げており、精度と効率性が向上しております。

- モバイルアプリケーションの成長が、特に小売業や物流分野における光学式文字認識ソリューションの導入を促進しています。

- 市場で最大のセグメントは文書管理であり、最も急成長しているセグメントはモバイルOCRアプリケーションです。

- 主要な市場推進要因としては、文書デジタル化の需要増加と政府主導のデジタルトランスフォーメーション施策が挙げられます。

主要企業

ABBYY(ロシア)、Adobe Systems(米国)、Google(米国)、Microsoft(米国)、Nuance Communications(米国)、Kofax(米国)、ReadSoft(スウェーデン)、IRIS(ベルギー)、Anyline(オーストリア)

日本の光学式文字認識(OCR)市場の動向

日本の光学式文字認識(OCR)市場は現在、技術革新と様々な分野における自動化需要の高まりを背景に、顕著な進展を見せております。人工知能(AI)や機械学習をOCRシステムに統合することで精度と効率性が向上し、これらのソリューションは企業にとってより魅力的なものとなっております。さらに、金融、医療、物流などの産業におけるデジタル化の重要性が増していることが、OCR技術の採用を促進しております。組織が業務の効率化と手動データ入力の削減を図る中、市場は大幅な成長が見込まれています。加えて、光学式文字認識機能を活用したモバイルアプリケーションの台頭は、消費者と技術の関わり方を変容させています。ユーザーは文書のスキャン、テキストの翻訳、情報の迅速なアクセスにスマートフォンをますます活用しています。この傾向は、企業と消費者の双方のニーズに応える、よりユーザーフレンドリーなソリューションへの移行を示唆しています。光学式文字認識市場が進化を続ける中、ユーザー体験の向上と応用分野の拡大に焦点が当てられ続ける見込みであり、今後数年間でさらなる革新がもたらされる可能性があります。

AI技術の統合

人工知能(AI)を光学式文字認識システムに組み込むことで、市場は変革を遂げています。AIは文字認識の精度を高め、システムがデータから学習することを可能にし、時間の経過とともに性能を向上させます。この傾向は、法務や医療分野など高精度が求められる分野において特に重要です。

モバイルアプリケーションの成長

光学式文字認識機能を備えたモバイルアプリケーションの普及は、ユーザーエンゲージメントの在り方を変えつつあります。消費者がテキストのスキャンや翻訳にデバイスを利用する機会が増加しており、よりアクセスしやすく便利なソリューションへの移行を示しています。この傾向は、モバイル中心の光学式文字認識技術の市場拡大を示唆しています。

自動化への注力

様々な産業における自動化の推進が、光学式文字認識ソリューションの需要を牽引しています。企業は手動データ入力の最小化とプロセスの効率化を求め、これらの技術への投資を増加させています。この傾向は、金融や物流などの分野における大幅な成長の可能性を浮き彫りにしています。

日本の光学式文字認識(OCR)市場を牽引する要因

拡大する電子商取引(Eコマース)分野

日本における電子商取引分野の急速な拡大が、光学式文字認識(OCR)市場の成長に寄与しております。オンライン小売業者が業務の最適化を図る中、効率的な在庫管理と注文処理システムの必要性が極めて重要となっております。OCR技術は、請求書、配送ラベル、商品説明書からのデータ入力の自動化を促進し、人的ミスを減らし処理速度を向上させます。電子商取引企業が物流・サプライチェーン業務へのOCRソリューション統合の価値を認識するにつれ、光学式文字認識市場の需要は大幅に増加する見込みです。

文書デジタル化の需要増加

日本の光学式文字認識市場では、文書デジタル化に対する需要が顕著に高まっています。企業や政府機関が紙ベースのシステムからデジタル形式への移行を加速させる中、効率的なデータ抽出技術の必要性が最優先事項となっています。この変化は、業務効率の向上と保管コスト削減への要望によって推進されています。2025年には市場が年平均成長率(CAGR)約12%で拡大すると予測されており、組織がOCRソリューションを導入する緊急性を反映しています。企業は印刷物や手書きテキストを機械可読形式へ正確に変換できるソフトウェアへ投資するため、光学式文字認識市場はこのトレンドの恩恵を受ける立場にあります。

機械学習アルゴリズムの進歩

機械学習アルゴリズムの最近の進歩は、日本の光学式文字認識市場に大きな影響を与えています。これらの革新により、文字認識の精度と速度が向上し、金融、医療、物流など様々な分野においてOCRソリューションの魅力が高まっています。深層学習技術の統合により、従来のOCRシステムでは困難であった複雑なフォントや手書き文字の認識精度が向上しています。その結果、データ処理能力向上の可能性を組織が認識するにつれ、光学式文字認識市場の採用率は上昇する見込みです。この傾向により、2025年末までに市場規模は5億ドルを超える可能性があります。

データセキュリティとコンプライアンスへの注目の高まり

日本では、特に金融や医療などの業界において、データセキュリティとコンプライアンスへの重視が高まっています。組織はデータ処理や保管に関する厳格な規制を遵守する必要があり、信頼性の高い光学式文字認識ソリューションの需要が高まっています。OCR技術を活用することで、企業は機密情報を正確に取得し安全に保管できるため、データ漏洩に伴うリスクを軽減できます。コンプライアンスへのこの高まる注目は、規制基準に適合した先進的なOCRシステムへの投資が進むことで、光学式文字認識市場を後押しすると予想されます。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これは光学式文字認識市場に好影響を与えています。電子ガバナンスの強化や公共サービスの効率化を目指す施策が、OCR技術の採用を促進しています。記録のデジタル化やデータ入力プロセスの自動化により、政府機関はサービス提供の改善と運営コストの削減を実現できます。この近代化の推進は、公共部門組織が規制要件を満たし、市民との関わりを強化するためにOCRソリューションへの投資を増加させるにつれ、光学式文字認識市場にとって好ましい環境を創出すると予想されます。

市場セグメントの洞察

日本光学式文字認識市場セグメントの洞察

光学式文字認識市場の技術的洞察

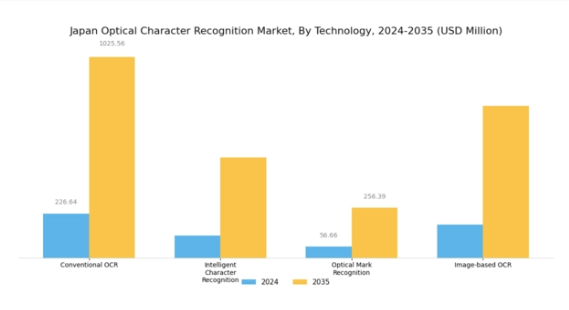

日本の光学式文字認識(OCR)市場において、技術セグメントに焦点を当てると、様々な産業の多様なニーズに対応するため、より高度なソリューションへの顕著な移行が進んでいます。業務効率と精度の向上に重点を置く本市場では、イノベーションを推進する様々な技術が展開されています。例えば、従来型OCRは印刷文字を認識する能力で知られる基盤技術であり、正確なデータ入力が不可欠な金融や法務サービスなどの分野における様々な行政アプリケーションに活用されています。

一方、OCRの高度な派生技術であるインテリジェント文字認識(ICR)は、手書き文字や難読フォント、多言語の判読・解釈機能を導入し、多様なデータ入力方法が求められる医療や教育分野において極めて有用です。

光学式マーク認識(OMR)は、記入済みフォームの自動スキャンを可能にすることでプロセスを効率化し、主に教育や調査分析分野で活用され、人的ミス削減と時間節約を実現しています。これらの分野における自動化ソリューションの普及拡大は、光学式マーク認識がもたらす効率性の高さを示しています。

画像ベースのOCR技術も重要な役割を果たしており、画像から情報を抽出することで、テキストファイルを必要とせずに文書コレクションをデジタル化することを可能にします。これは、企業が紙の記録をシームレスにデジタル形式に変換しようとするデジタル化が進む世界において、ますます重要になっています。これらの技術の融合は、日本のデジタル化と自動化のトレンドを反映するだけでなく、複数の分野における生産性向上のために先進技術を活用するという日本の取り組みを浮き彫りにしています。

光学式文字認識(OCR)市場におけるアプリケーションの洞察

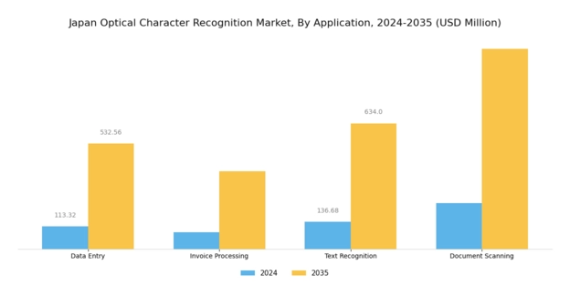

日本のOCR市場は、様々な分野における自動化と効率化への需要の高まりを背景に、アプリケーション分野で著しい成長を遂げています。データ入力は特に重要なアプリケーションとして際立っており、企業における情報入力プロセスを効率化し、手動によるミスを削減します。

請求書処理も重要な分野であり、組織が財務業務の効率化と支払いサイクルの迅速化を図り、キャッシュフロー管理を改善する上で不可欠です。テキスト認識はアクセシビリティ向上に重要な役割を果たし、多様な文書からのデータ抽出を可能にすることで、医療や教育などの分野に貢献しています。

文書スキャンは日本で広く採用されており、企業は紙文書のデジタル化に注力することで保管スペースの削減と情報検索の効率化を図っています。

全体として、日本の光学式文字認識(OCR)市場におけるアプリケーション分野は、国内のデジタルトランスフォーメーション推進と先進技術導入を背景に、有望な動向と独自の成長要因を示しています。人工知能(AI)と機械学習の継続的な進歩は、これらのアプリケーションの機能をさらに強化し、市場プレイヤーが革新と製品強化を図る豊富な機会を提供すると考えられます。

光学式文字認識市場のエンドユースに関する洞察

日本の光学式文字認識市場は、様々なエンドユースセグメントに分類されており、それぞれが大きな可能性と独自の応用分野を示しています。金融セクターは、効率性の向上と運用コスト削減につながる自動化されたデータ処理および文書管理の需要を牽引する重要な役割を担っています。

医療分野では、患者記録管理における光学式文字認識技術の採用が拡大しており、業務フローの効率化と患者ケアの向上を実現しています。小売業界では、自動レジシステムや在庫管理ソリューションによる顧客体験の向上により、光学式文字認識の重要性が高まっており、迅速な取引処理と正確な在庫監視を可能にしています。

教育分野では、資料のデジタル化にOCRを活用し、学習教材のアクセス向上と管理業務の効率化を図っています。これらの分野は、産業固有のニーズに対応することで市場成長を促進し、日本の技術革新と業務最適化に大きな機会をもたらしています。各分野でデジタルトランスフォーメーションが進む中、日本のOCR市場は技術革新と効率性・精度向上の必要性により拡大を続けています。

光学式文字認識(OCR)市場の導入形態の種類に関する洞察

日本OCR市場の導入形態セグメントは、市場成長に重要な影響を与える多様な状況を示しています。このセグメントは主に、オンプレミス型とクラウドベース型に分類されます。オンプレミス型ソリューションは、厳格なデータセキュリティを必要とし、十分なITインフラを保有する企業に好まれています。これにより、OCRシステムに対する包括的なカスタマイズと制御が可能となります。

一方、クラウド型導入は拡張性とコスト効率の高さから注目を集めており、ハードウェアやソフトウェアへの初期投資を最小限に抑えたい中小企業にとって魅力的な選択肢となっています。クラウドソリューションへの需要増加は、日本国内の様々な産業でデジタルトランスフォーメーション(DX)の取り組みが拡大していることに起因し、より柔軟で容易に統合可能なシステムへの移行を促進しています。

さらに、モバイルOCR技術の進歩は両導入形態の機能を強化し、ユーザーがいつでもどこでもデータを取得することを可能にしております。これは物流や医療などの分野において特に有益です。したがって、日本光学文字認識市場のセグメンテーションにおけるこれらの動向を理解することは、その進化する状況を把握し、成長機会を効果的に活用する上で鍵となります。

主要プレイヤーと競争環境

日本の光学文字認識市場は、急速な技術進歩と様々な分野における自動化需要の高まりにより、ダイナミックな競争環境が特徴です。ABBYY(ロシア)、Adobe Systems(アメリカ)、Google(アメリカ)などの主要プレイヤーは、革新的な能力と幅広い製品ポートフォリオを活用する戦略的立場にあります。ABBYY(ロシア)は、文書処理とデータ抽出に特化したAI駆動型ソリューションの強化に注力し、市場での存在感を確固たるものにしております。Adobe Systems(アメリカ)は、Creative Cloudスイートとの統合を重視し、シームレスなOCR機能を通じてユーザー体験の向上を図っております。一方、Google(アメリカ)は、スケーラブルなソリューションを求める企業向けに、クラウドベースのOCRサービスを拡大し続けております。これらの動きが相まって、イノベーションと顧客中心のアプローチを優先する競争環境を形成しております。

市場構造は中程度の分散状態にあり、複数のプレイヤーが地域特化戦略とサプライチェーン最適化を通じて市場シェアを争っています。企業はコスト削減とサービス提供の改善を目的に、製造プロセスの現地化を加速させています。この傾向は、業務効率の向上と市場ニーズへの迅速な対応を目的とした広範な戦略の一環を示しています。主要プレイヤーの総合的な影響力は、俊敏性と適応力が最優先される競争環境を醸成し、進化する顧客ニーズに効果的に対応することを可能にしています。

2025年10月、アメリカKofax社は主要な日本の金融機関との戦略的提携を発表し、文書自動化機能の強化を図りました。この協業により金融文書の処理が効率化され、業務効率の向上と処理時間の短縮が期待されます。このような提携はKofax社の市場地位を強化するだけでなく、OCR分野における協業の拡大傾向を示すものであり、各社が互いの強みを活かして優れたソリューションを提供しようとする動きが顕著です。

2025年9月、Microsoft(アメリカ)はAzure Cognitive Servicesのアップグレード版を発表しました。これには日本語を含む多言語での文字認識精度向上を目的とした強化されたOCR機能が含まれています。このアップグレードは、OCRアプリケーションにおける多言語サポートの需要増加に対応するものであり、MicrosoftがAIとOCR技術の統合におけるリーダーとしての地位を確立する上で特に重要です。言語多様性への重点は、より広範な顧客基盤に対応し、ユーザーエンゲージメントと満足度を高める戦略的動きを反映しています。

2025年8月、ニュアンス・コミュニケーションズ(アメリカ)は、患者データ管理の改善を目的とした医療アプリケーション向けに特別設計された新たなAI搭載OCRツールを発表しました。この取り組みは、各産業固有の課題解決を目指す企業が増える中、OCR市場における産業特化型ソリューションの重要性が高まっていることを示しています。医療に注力することで、ニュアンス社は製品ラインの多様化を図ると同時に、高い精度と規制基準への準拠が求められる収益性の高い市場セグメントに参入しています。

2025年11月現在、光学式文字認識市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要企業間の戦略的提携が市場構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術革新とサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、変化する市場動向への適応と革新能力にかかっていることが示唆されています。

日本OCR市場の主要企業には以下が含まれます

産業動向

アジア太平洋・日本地域のインテリジェントプロセスオートメーション市場が2025年までに数十億規模に達すると予測される中、ABBYYは2023年10月、清水智仁氏をABBYYジャパン株式会社のカントリーマネージャーに任命し、日本市場における現地リーダーシップと取り組みを強化しました。ABBYYは2025年3月、90%以上の精度を実現する新たな開発者向けOCR APIの提供を開始すると発表しました。30以上の事前構築済み文書モデル、および多言語手書き文字対応機能を備え、日本の自動化ワークフローへの統合が容易となる予定です。

一方、ABBYYは2006年の東京オフィス設立および株式会社(KK)としての地位確立に遡る長い歴史を有し、日本のOEMおよびビジネスエコシステムとの強固な連携を確固たるものとしています。紙ベースのワークフローを自動化し、年間約49,000時間の手動を削減するため、日本の伊藤忠商事株式会社は2022年6月、ABBYYのインテリジェント文書処理プラットフォームを採用いたしました。これは、日本における大規模な企業変革へのABBYYの参画を示す事例でございます。

OCR技術は、日本の主要なハードウェアサプライヤーであるキヤノンが、公共部門および民間部門の両方で使用する複合機やスキャナーに統合されています。NECは、OCR技術を自社が現地で実装するAI搭載の文書処理ソリューションやスマートシティソリューションに組み込んでいます。Googleは2025年、多言語文書や縦書きの日本語をより適切に処理できるようCloud Vision OCR機能を強化し、日本の学術機関や政府機関のお客様にとっての有用性を高めました。マイクロソフトはAzure Cognitive Servicesを通じ、地域ごとの郵便番号・住所体系に特化した手書き文字認識機能の精度向上により、日本語文書フォーマットのサポート拡充を継続しました。

今後の展望

日本の光学式文字認識(OCR)市場における将来展望

日本の光学式文字認識(OCR)市場は、AIと自動化の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.44%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- OCRとAI駆動型データ分析プラットフォームの統合

- 小売取引向けモバイルOCRアプリケーションの開発

- 患者データ管理における医療分野でのOCRソリューションの拡大

2035年までに、市場は大幅な成長と技術的進歩を達成すると予想されます。

市場セグメンテーション

日本光学文字認識市場 エンドユース展望

- BFSI(銀行・金融・保険)

- 医療

- 小売

- 教育

日本光学文字認識(OCR)市場 技術別展望

- 従来型OCR

- インテリジェント文字認識

- 光学式マーク認識

- 画像ベースOCR

日本光学文字認識(OCR)市場 用途別展望

- データ入力

- 請求書処理

- テキスト認識

- 文書スキャン

日本光学文字認識(OCR)市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 従来型OCR

4.1.2 インテリジェント文字認識

4.1.3 光学式マーク認識

4.1.4 画像ベースOCR

4.2 情報技術と通信技術、用途別(百万米ドル)

4.2.1 データ入力

4.2.2 請求書処理

4.2.3 テキスト認識

4.2.4 文書スキャン

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 小売

4.3.4 教育

4.4 情報通信技術、導入形態別(百万米ドル)

4.4.1 オンプレミス

4.4.2 クラウドベース

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ABBYY(ロシア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Adobe Systems(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ニュアンス・コミュニケーションズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Kofax(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ReadSoft(スウェーデン)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 IRIS(ベルギー)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Anyline (AT)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における用途別分析

6.4 エンドユース別日本市場分析

6.5 導入形態の種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、技術別、2024年(%シェア)

6.13 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.19 情報通信技術(ICT)、導入形態の種類別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 導入タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携