❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本眼科医薬品市場概要

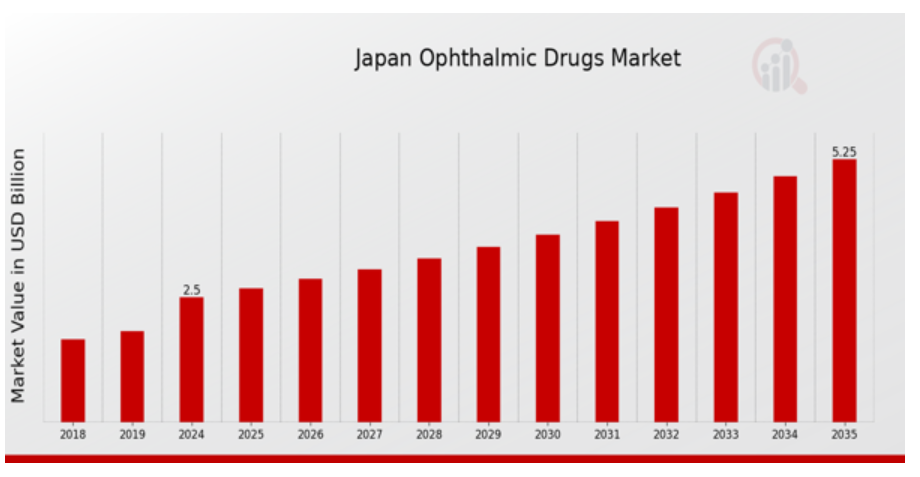

MRFRの分析によると、2023年の日本眼科医薬品市場規模は2.2億米ドルと推計されています。日本眼科医薬品市場は、2024年の2.5億米ドルから2035年までに5.25億米ドルに成長すると予測されています。日本眼科医薬品市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約6.978%と予測されています。

日本眼科医薬品市場の主要な動向

日本眼科医薬品市場は、高齢化に伴う眼疾患の増加により変化しています。世界有数の長寿国である日本において、眼科医療ソリューションの需要は継続的に拡大しています。市場の主要な成長要因には、薬剤の製剤技術と投与システムの改善が挙げられ、これらは患者アウトカムの向上と正の相関関係にあります。さらに、政府の医療イノベーション促進や製薬研究支援の取り組みは、市場にとって好ましい環境となっています。特に、加齢黄斑変性や糖尿病性網膜症の治療において、バイオロジクスや標的療法の採用が増加していることが観察されています。

注目すべきは、製薬企業が特定の患者向けにカスタマイズされた療法への投資を進める「パーソナライズド・メディシン」の動向です。日本のテレメディシン(遠隔医療)の進展は、眼科医療サービスの提供方法と相談体制を変革し、処方された眼科薬の服用遵守率向上に寄与する可能性があります。今後の展望では、白内障手術サービスやデジタルヘルス技術の導入など、多くの可能性が期待されます。また、患者が眼科医療に積極的に関与する動機付けの必要性が高まっており、これらは予防的治療ソリューション市場の強化につながるでしょう。

テクノロジー企業との連携は、眼科医療を含む複雑な医療課題への新たな対応策を開発する上で、医療提供者に役立ちます。日本は医療システム改善を継続的に図っていますが、国内の眼科医薬品市場においても顕著な進展が見られます。これは、当該分野における需要と消費の構造変化を示しています。

日本眼科医薬品市場ドライバー

高齢化

日本の総人口の約28%が65歳以上であり、これは世界でも最も高齢化が進んだ国の一つです(総務省統計局)。この人口構造の変化は、加齢黄斑変性(AMD)や糖尿病性網膜症など、高齢者に多い眼疾患の需要を大幅に増加させています。日本眼科医薬品市場は、これらの疾患に罹患する人口が増加する傾向から恩恵を受けると予想されます。例えば、2025年までにAMD患者の数は700万人を超えると推計されています。これにより、専門的な眼科医薬品や治療法の需要が拡大し、この分野は市場成長の要となるでしょう。

医療技術の進歩

眼科用医薬品の製剤および投与方法の革新により、治療成績は大幅に改善されています。眼疾患に対する新しい生物学的製剤や標的療法の導入により、患者ケアが向上し、治療選択肢も増えています。例えば、遺伝子治療における最近の進展は、遺伝性網膜疾患の治療に有望であり、臨床試験では患者の視力回復の成功率が 60% に達しています。こうした進歩は、継続的な研究と臨床連携の重要性を強調する日本眼科学会などの組織によって支えられています。このような技術の進歩は、日本の眼科医薬品市場を活況に保ち、新しい治療法の成長と市場全体の価値の向上を推進しています。

眼疾患の発生率の上昇

白内障、緑内障、糖尿病性網膜症を含む眼疾患の発生率は、日本で増加傾向にあります。報告によると、眼疾患の主要なリスク要因である糖尿病患者数は、日本で700万人を超え、関連する眼疾患の増加を招いています。

厚生労働省の統計によると、2030年までに糖尿病患者の割合は人口の約10%に達すると予測されています。この懸念すべき傾向は、効果的な眼科治療の需要を拡大し、日本眼科医薬品市場産業の成長を後押ししています。さらに、政府の予防医療措置への重点は、これらの疾患の増加に対処し、市場拡大に有利な環境を整備する目的で実施されています。

日本眼科医薬品市場セグメント分析

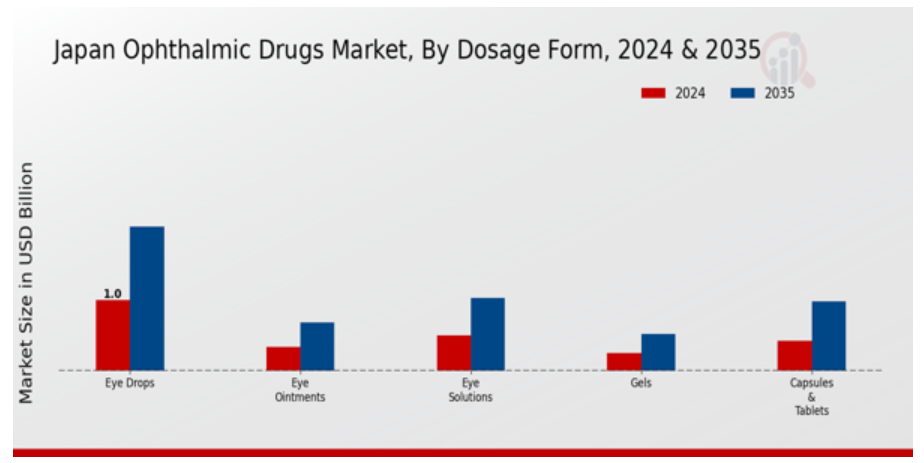

眼科医薬品市場 剤形別分析

日本眼科医薬品市場は、多様な眼疾患に悩む患者のニーズに対応するため、多様な剤形に注力しています。利用可能な剤形のうち、点眼薬が最も普及しています。これは、薬剤を直接目に投与する便利な方法であり、市場における主要な役割を果たしています。眼軟膏も重要で、特に慢性疾患の患者にとって、眼表面との長時間接触を可能にする点で有益です。

眼用溶液とゲルは、眼表面での粘度と保持時間を改善する能力が評価され、ドライアイ症候群などの治療に効果的であるため、注目されています。さらに、カプセルと錠剤は、局所投与に比べ直接性は低いものの、眼の健康に影響を与える全身性疾患の治療における経口投与の選択肢として、有効な代替手段を提供しています。さらに、日本の社会・人口構造は、日本の眼科用医薬品市場のセグメンテーション形成に重要な役割を果たしています。

高齢化が進む中、効果的な治療薬に対する需要が高まり、これらの剤形の開発への投資が拡大しています。この市場に影響を与えるもう一つの要因は、眼科用医薬品の製剤および投与方法の改良を継続的に推進する技術の進歩であり、これにより治療の効果が高まり、患者にとってより使いやすい製品が開発されています。眼疾患の有病率の増加に伴い、患者のコンプライアンスと治療効果の向上を目的とした薬剤送達システムの革新により、さまざまな剤形が市場を支配する傾向が強まるでしょう。

さらに、日本の充実した医療システムと眼科研究への重点的な取り組みは、眼科用医薬品セクターの成長に豊富な機会を提供しています。したがって、製剤形態への注目は、市場の治療ニーズへの対応だけでなく、将来的な発展の可能性を反映しています。

眼科用医薬品市場の商品タイプ別分析

日本の眼科用医薬品市場は、主に処方薬と OTC 薬に分けられる、明確なセグメント化が見られます。処方薬は、緑内障や糖尿病性網膜症など、標的療法を必要とする眼疾患の有病率の増加により、大きな需要が伸びています。このセグメントは、厳格な規制や医薬品の革新の進歩により、特定の疾患に合わせた効果的な治療薬の開発が可能であることから、多くのメリットがあります。

一方、OTC医薬品は、ドライアイやアレルギー反応などの症状に対し、消費者にとってアクセスしやすい眼科用製品を提供することで重要な役割を果たしています。利便性と自己治療オプションに関する消費者の意識の高まりが、特に高齢化が進む日本において、このセグメントの成長を後押ししています。変化する市場環境は、両セグメントが異なるながらも重要なニーズに対応することで、日本の眼科医療エコシステムの全体的な健康に貢献し、持続的な市場成長と価値ある医療ソリューションの提供を可能にする肥沃な土壌を築いています。

眼科用医薬品市場 医薬品分類別動向

日本の眼科用医薬品市場は、医薬品分類カテゴリーにおいて明確なセグメンテーションを示しており、抗生物質、抗炎症薬、抗緑内障薬、その他を含む多様な治療領域をカバーしています。抗生物質は、細菌感染の管理において不可欠であり、日本において迅速な対応が必要な眼疾患の発生頻度が高いことから、大きな需要を牽引しています。抗炎症薬は、術後の炎症やその他の炎症性眼疾患の治療に重要な役割を果たし、患者の回復と快適性に大きく貢献しています。緑内障治療薬の重要性は強調すべきで、高齢化社会において緑内障の有病率が顕著であるため、この慢性疾患の管理のため、継続的なイノベーションと有効な治療法の確保が不可欠です。

その他の分類には、知られていないが重要な治療法が含まれ、独自の眼科的ニーズに対応し、医療従事者の選択肢を拡大しています。これらのセグメントのダイナミックな相互作用は、市場全体の成長に大きく貢献しており、人口動態の健康動向の変化やアイケアへの関心の高まりにより、医療分野における日本の眼科用医薬品市場の重要性が増しています。先進的な製剤と患者中心のアプローチを活用することで、医薬品分類セグメントは、進化する眼科医療の課題に効果的に対応できる立場にあります。

眼科用医薬品市場 適応症別洞察

日本の眼科用医薬品市場は、緑内障、網膜疾患、ドライアイ、眼アレルギー、その他など、多様な適応症に基づくセグメンテーションが特徴です。緑内障は日本で最も一般的な眼疾患の一つであり、人口に大きな影響を与え、効果的な治療オプションの必要性を高めています。網膜疾患(加齢黄斑変性など)は、高齢化社会における視力障害のリスクが高まるため、重大な課題となっています。ドライアイセグメントは、都市部での生活習慣が眼の乾燥を招く要因となることから、意識の高まりを反映して拡大しています。眼アレルギー治療も、花粉や塵などのアレルゲンが広く存在し、生活の質に影響を与えるため、日本において不可欠です。

「その他」のカテゴリーには、市場の多様性を反映してさまざまな疾患が含まれています。全体として、これらの分野における革新と先進的な治療法の重視は、効果的な眼科治療に対する需要の高まりに対応するために不可欠であり、日本の眼科医薬品市場の統計および今後数年間の成長の可能性に大きく貢献するでしょう。

眼科医薬品市場の流通チャネルに関する洞察

日本眼科医薬品市場における流通チャネルは、眼科医薬品の一般市民への供給を確保する上で重要な役割を果たしています。病院薬局は、多様な眼疾患に対する即時的で複雑な治療を必要とする患者に専門的なサービスと直接的なアクセスを提供するため、ますます重要性を増しています。

ドラッグストアは、一般消費者にとって信頼できる供給源として引き続き重要な役割を果たしています。広範な店舗網により、市販の眼科用医薬品への利便性を提供しています。オンライン薬局の台頭は、処方薬と非処方薬へのアクセスを容易にし、特にオンラインショッピングの利便性を好む若年層を中心に、購入行動の変化をもたらしています。このチャネルは、顧客のニーズに効率的に対応し、テクノロジーを活用してユーザー体験を向上させる能力から、重要な役割を果たすようになっています。

その他の流通方法も、患者や医療従事者の多様なニーズに応える、地域密着型のサービスと独自の購入オプションを組み合わせて提供しており、貢献しています。これらのチャネルは、消費者の嗜好、技術の進歩、および日本の眼科用医薬品市場における継続的な進化という傾向を総合的に反映しており、市場全体の成長を推進しています。

日本の眼科用医薬品市場の主要企業と競争の洞察

日本の眼科用医薬品市場の競合状況は、イノベーション、戦略的提携、および先進的なアイケア治療に対する消費者の需要の高まりを特徴とするダイナミックな状況となっています。日本における高齢化が進むにつれて、緑内障、加齢黄斑変性症、ドライアイ症候群などの眼疾患の有病率が高まり、眼科用医薬品分野における主要企業間の競争が激化しています。市場には、新規療法の導入や既存治療法の改善を目的とした研究開発に積極的に投資するグローバル企業とローカル企業が複数存在しています。規制環境も市場動向に重要な役割を果たしており、迅速な承認プロセスを効果的に活用できる企業が優位性を獲得しています。

競争環境は、確立された多国籍企業と新興の地元企業との混合で構成されており、各社は製品ラインナップの強化と強力な販売網の構築を通じて、拡大する眼科医薬品市場でのシェア拡大を目指しています。日本眼科医薬品市場において、アラーガンは緑内障やドライアイ症候群の治療薬を含む豊富な眼科製品ポートフォリオで際立っています。同社は、イノベーションに焦点を当て、製品の高品質を維持することで、日本市場で確固たる地位を築いてきました。アラーガンの強みは、高いブランド認知度、豊富な臨床経験、および眼科分野における未充足医療ニーズへの対応へのコミットメントにあります。特に、日本の高齢化社会という背景を踏まえた取り組みが評価されています。

この取り組みは、流通の最適化と顧客による製品へのアクセス向上を目的とした、現地の医療パートナーとの提携によってさらに実証されています。アラガン社の日本における戦略的ビジョンは、製品の卓越性だけでなく、医療界との永続的な関係の構築にも重点を置いており、これにより、眼科医薬品分野におけるリーダーとしての地位を固めています。日本の眼科医薬品市場におけるもう 1 つの有力企業であるロシュ社は、さまざまな眼疾患の治療を目的とした包括的な製品群で大きなストライドを遂げています。同社は、その強力な研究力を活かして、加齢黄斑変性症などの一般的な疾患に対処する革新的な治療薬を開発していることで特に知られています。

ロシュの日本における主要製品は、その有効性、安全性、そして強力な価値提案により、顧客の信頼とロイヤルティを獲得しています。継続的な改善と市場ニーズへの迅速な対応を戦略の基盤とするロシュは、戦略的パートナーシップや提携を通じて、市場での存在感を強化する強固なネットワークを構築しています。さらに、ロシュの日本国内における合併・買収への投資は、治療領域の拡大と最先端技術の製品への統合へのコミットメントを示しており、眼科市場における競争優位性をさらに強化しています。

日本眼科医薬品市場における主要企業

- Allergan

- Roche

- Hoya Corporation

- Otsuka Pharmaceutical

- Bausch Health

- Merck

- Novartis

- Pfizer

- Astellas Pharma

- Shionogi

- Nippon Chemiphar

- Carl Zeiss AG

- Santen Pharmaceutical

- Hironic

- Takeda Pharmaceutical

日本眼科医薬品市場業界動向

日本の眼科用医薬品市場は、最近、さまざまな注目すべき動きが見られます。2023年8月、サンテン製薬は、アレルギー性結膜炎の治療を目的とした新製剤を発売すると発表し、革新的な選択肢を通じて患者ケアの向上に注力する姿勢を示しました。さらに、アステラス製薬は、高齢化に伴う加齢黄斑変性症に対する新しいモノクローナル抗体療法のポートフォリオの拡大で大きな進歩を遂げ、高齢化に伴う効果的な治療法の需要の高まりを反映しています。眼疾患の有病率の増加と、ノバルティスやアラガンなどの企業の成長を推進する薬剤送達システムの技術進歩により、市場評価は好影響を受けています。

最近の合併や買収も業界の状況に影響を与えています。例えば、2023年9月、ロシュは、眼科用医薬品の研究を専門とする小規模なバイオテクノロジー企業の買収を完了し、開発パイプラインの強化が見込まれています。この傾向は、日本市場における資源と専門知識の統合を図る大手企業の戦略的アプローチを反映しています。ファイザー、メルク、ボシュヘルスなどの老舗企業間の継続的な連携は、イノベーションをさらに促進し、市場における競争のダイナミズムを確保しています。

日本眼科医薬品市場セグメンテーションインサイト

-

- 眼科医薬品市場投与形態別見通し

-

-

- 点眼液

-

-

-

- 眼軟膏

- 眼用溶液

- ゲル

- カプセル・錠剤

- その他

- 眼科医薬品市場製品タイプ別見通し

-

-

-

- 処方薬

-

-

-

- OTC医薬品

- 眼科用医薬品市場 薬剤分類見通し

-

-

-

- 抗生物質

-

-

-

- 抗炎症薬

- 緑内障治療薬

- その他

- 眼科用医薬品市場 適応症見通し

-

-

-

- 緑内障

-

-

-

- 網膜疾患

- ドライアイ

- 眼アレルギー

- その他

- 眼科用医薬品市場 流通チャネル展望

-

-

-

- 病院薬局

-

-

-

- ドラッグストア

- オンライン薬局

- その他

-

目次

課題と機会

将来展望

市場

概要

定義

調査の範囲

調査目的

仮定

制限事項

調査

方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと

情報収集プロセス

一次調査対象者の

内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場

動向

概要

ドライバー

制約

機会

市場

要因分析

バリューチェーン分析

ポーターの5つの力

分析

買い手の交渉力

サプライヤー

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威

分析

日本

眼科用医薬品市場、投与形態別(USD億ドル)

点眼液

眼軟膏

眼用溶液

ゲル

カプセル・錠剤

その他

日本

眼科用医薬品市場、製品タイプ別(USD億ドル)

処方薬

OTC医薬品

日本

眼科用医薬品市場、薬物分類別(USD億ドル)

抗生物質

抗炎症薬

緑内障治療薬

その他

日本

眼科用医薬品市場、適応症別(USD億ドル)

緑内障

網膜疾患

ドライアイ

眼アレルギー

その他

日本

眼科用医薬品市場、流通チャネル別(USD億ドル)

病院薬局

ドラッグストア

オンライン薬局

その他

眼科用医薬品市場における

主要成長戦略

競合ベンチマーク

合併・買収

合弁事業

主要企業の財務状況

マトリックス

売上高と営業利益

主要企業の研究開発費

支出。2023

企業

プロファイル

アラーガン

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

ロシュ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ホヤコーポレーション

財務概要

提供製品

主要動向

SWOT分析

主要戦略

大塚製薬

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

バウシュ・ヘルス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

メルク

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ノバルティス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ファイザー

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

アステラス製薬

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

シオノギ

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ニッポンケミファ

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

カール・ツァイス AG

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

サンテン製薬

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ヒロニック

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

武田薬品工業

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

リスト

表

リスト

仮定

日本

眼科用医薬品市場規模推計と予測、投与形態別

2019-2035年(USD億ドル)

日本

眼科用医薬品市場規模推計と予測、製品別

種類別、2019-2035年(USD億ドル)

日本

眼科用医薬品市場規模推計と予測、薬剤

分類別、2019-2035年(USD億ドル)

日本

眼科用医薬品市場規模推計と予測、

適応症別、2019-2035年(USD億ドル)

日本

眼科用医薬品市場規模推計と予測、

販売チャネル別、2019-2035年(USD億ドル)

製品

新製品発売/製品開発/承認

買収/提携

リスト

図表一覧

市場

概要

日本

眼科用医薬品市場分析:投与形態別

日本

眼科用医薬品市場分析(製品タイプ別)

日本

眼科用医薬品市場分析(薬剤分類別)

日本

眼科用医薬品市場分析(適応症別)

日本

日本眼科医薬品市場分析(流通チャネル別)

主要

眼科医薬品市場の購買基準

調査

MRFRのプロセス

DRO

眼科用医薬品市場分析

成長要因

影響分析:眼科用医薬品市場

制約

影響分析:眼科用医薬品市場

供給

/ バリューチェーン:眼科用医薬品市場

眼科

用医薬品市場、投与形態別、2024年(%シェア)

眼科

医薬品市場、投与形態別、2019年から2035年(USD億ドル)

眼科

医薬品市場、製品タイプ別、2024年(%シェア)

眼科

医薬品市場、製品タイプ別、2019年から2035年(USD億ドル)

眼科

医薬品市場、薬剤クラス別、2024年(%シェア)

眼科

医薬品市場、薬物分類別、2019年から2035年(USD億ドル)

眼科

医薬品市場、適応症別、2024年(%シェア)

眼科

薬品市場、適応症別、2019年から2035年(USD億ドル)

眼科

薬品市場、流通チャネル別、2024年(%シェア)

眼科

医薬品市場、流通チャネル別、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

主要競合他社