❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchによりますと、以下の推進要因と動向が日本の核酸標識市場を形成しております。

製薬産業の主導的立場: 日本の製薬市場は約950億ドルの規模を有し、武田薬品工業株式会社が193億ドルの収益、第一三共株式会社が1兆2780億円の収益を達成するなど、主要企業が創薬および開発パイプラインにおける核酸標識技術への大きな需要を牽引しております。

高齢化社会における医療需要:65歳以上人口が30%を占める日本の超高齢社会は、分子診断や精密医療への前例のない需要を生み出しており、臨床および診断環境全体で核酸標識技術の持続的な成長を促進しています。

日本における核酸標識市場レポートの概要

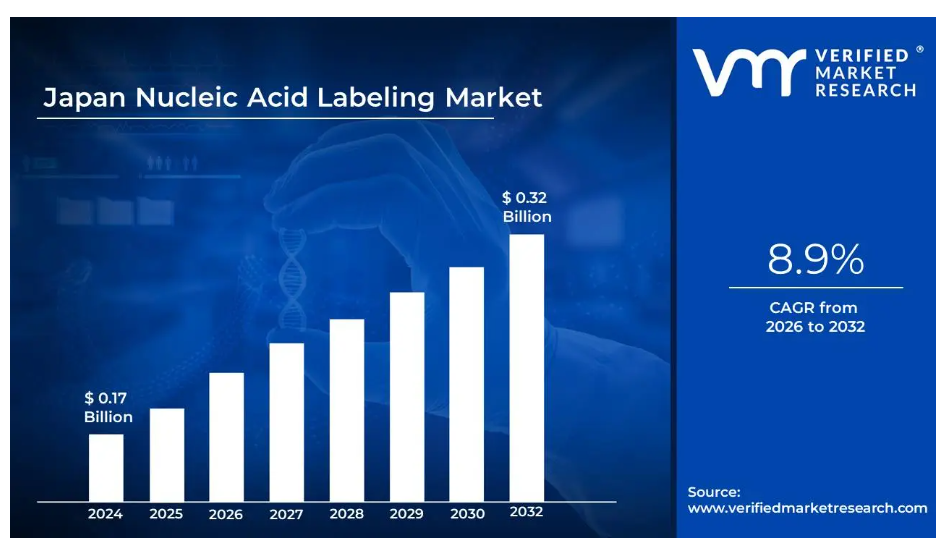

- 2024年の市場規模: 1億700万米ドル

- 2032年の市場規模: 3億200万米ドル

- CAGR(2026年~2032年): 8.9%

- 主要セグメント:

- 種類別:非放射性標識が主流(日本の安全規制および製薬産業基準による)

- 手段別:酵素法が主導(主要製薬企業の自動化要件による)

- 用途別:製薬・バイオテクノロジー企業が最大シェア(武田薬品工業、第一三共、主要日本企業の存在による)

- 製品別:キットセグメントが好まれる(日本の規制枠組みへの標準化・品質適合性による)

- 応用分野別:シーケンシング用途が成長を牽引(精密医療イニシアチブおよびゲノム研究プログラムによる)

- 主要成長要因: 日本の「Society 5.0」構想によるバイオテクノロジー・医療イノベーションへの5,000億円規模の投資

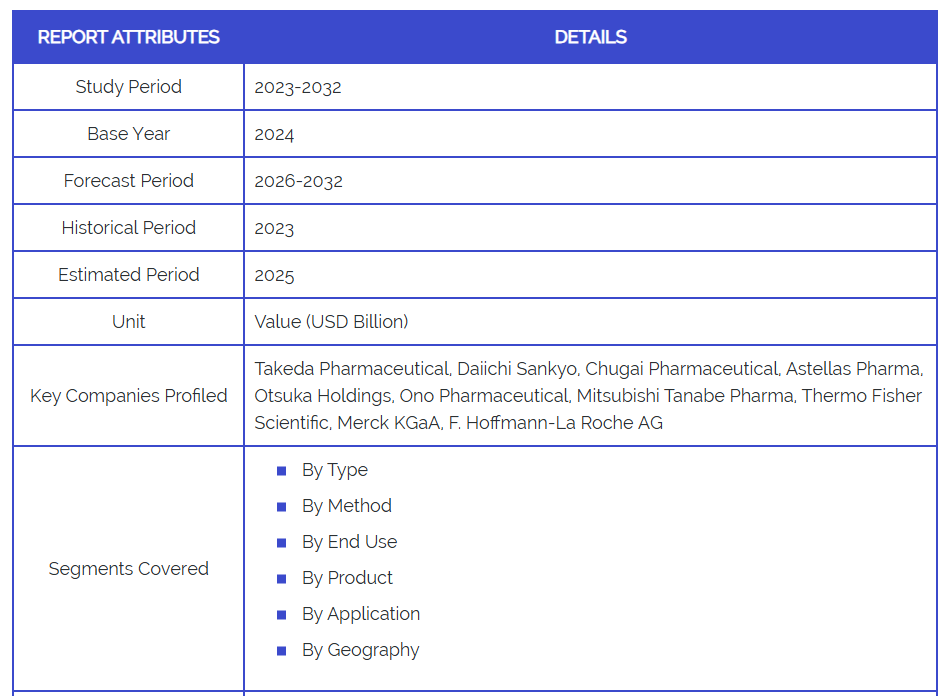

- 主要企業: Takeda Pharmaceutical, Daiichi Sankyo, Chugai Pharmaceutical, Astellas Pharma, Otsuka Holdings, Ono Pharmaceutical, Mitsubishi Tanabe Pharma, Thermo Fisher Scientific, Merck KGaA, F. Hoffmann-La Roche AG

日本における核酸標識市場の推進要因と動向

- 政府主導のイノベーション施策:日本の「Society 5.0」戦略および5,000億円を超えるバイオテクノロジー革新資金を含む大規模な医療技術投資により、高度なラベリング手法を必要とする先進的分子診断法の導入が加速しております。

- 研究機関の卓越性:理化学研究所(RIKEN)、東京大学をはじめとする世界的に著名な研究機関および主要製薬研究センターは、年間400億ドルを超える大規模な研究開発予算を維持しており、最先端の核酸ラベリング技術に対する持続的な需要を生み出しております。

- 規制の近代化支援: 医薬品医療機器総合機構(PMDA)による革新的診断技術および個別化医薬品技術の承認プロセス効率化に向けた取り組みは、製薬・臨床分野全体における先進的な核酸標識ソリューションの導入を促進しております。

日本の核酸標識産業における制約と課題

- 複雑な規制環境: 日本の厳格な医薬品規制枠組みでは、広範な検証試験とコンプライアンス文書が要求されるため、承認プロセスに長期間を要し、日本市場に参入する核酸標識製品サプライヤーのコストが増加します。

- 医療費抑制: 高齢化による予算圧迫に直面する日本の国民健康保険制度では、価格感応度が高まっており、高価格な核酸標識技術の採用が抑制され、費用対効果の高い代替技術が優先されます。

- 国内サプライヤーへの文化的選好:日本の製薬企業や研究機関は従来型に、確立された国内サプライヤーを優先するため、製品革新性において優位性を持つ外国の核酸標識技術企業にとって市場参入障壁となっています。

- 技術標準化の要件:日本独自の品質基準や技術仕様により、製品の変更や追加の検証が求められることが多く、国際的な核酸標識サプライヤーの運営コストと市場投入までの時間を増加させています。

- 言語・文化的な障壁:複雑な日本のビジネス慣行や言語要件は、国際的なサプライヤーにとって業務上の課題を生み、核酸標識製品の市場浸透や技術サポート能力を制限しています。

日本における核酸標識市場のセグメント分析

種類別

- 放射性同位体/放射性標識

- 非放射性標識

非放射性標識は、厳格な放射線安全規制と製薬業界の安全な取り扱いプロトコルへの志向により、日本市場で主流を占めています。蛍光標識および酵素標識は、日本の広範な製薬業界および臨床診断用途において特に好まれています。放射性標識は、理化学研究所(RIKEN)や主要大学医学部附属病院などのハイエンド研究機関において、主に高感度検出を必要とする研究用途で専門的に使用され続けています。これらの機関では、日本の原子力規制庁の要件に基づき、包括的な安全プロトコルが厳格に維持されています。

手段別

- 化学的

- ヨウ素酸塩

- 非特異的架橋剤

- EDC

- 酵素的

- TdT

- T4 PNK

- DNAポリメラーゼ

- T4 RNAリガーゼ

酵素の手段は、武田薬品工業、第一三共、アステラス製薬などの大手製薬企業が好む自動化・高スループットワークフローとの互換性から、日本市場をリードしております。DNAポリメラーゼおよびTdTの応用は、特に製薬研究開発や臨床診断検査室におけるシーケンシング用途で強い成長を示しています。化学的手段は、日本の大学やバイオテクノロジー企業における専門的な研究用途において依然として重要です。標準化され再現性のあるプロトコルの選好は、品質重視の日本の医薬品製造および規制遵守要件と合致しています。

最終用途別

- 製薬・バイオテクノロジー企業

- 病院・診断センター

- 学術・研究機関

製薬・バイオテクノロジー企業は最大のセグメントを占めており、売上高193億ドルの武田薬品工業、1兆2780億円の一塩薬品工業をはじめ、時価総額の合計が2650億ドルを超えるその他の主要企業を含む、日本の卓越した製薬産業が牽引しています。病院での採用は、日本の先進的な医療システムと、広範な病院ネットワーク全体での分子診断能力の向上に伴い増加しています。学術機関は、政府による多額の研究資金と世界トップクラスの研究機関に支えられ、依然として大きなシェアを維持しています。

製品別

- キット

- 試薬

キットが日本市場を支配しているのは、製薬業界が、再現性と厳格な日本の品質要件への適合性を保証する、標準化され検証済みのプロトコルを好むためです。日本の規制基準と医薬品製造慣行は、分析変動を最小限に抑え、規制当局への提出書類を包括的にサポートする完全キットソリューションを好みます。大量生産を行う製薬会社や研究機関では試薬販売が依然として重要ですが、ワークフロー効率化と規制順守の利点から、統合キットソリューションへの移行傾向は継続しています。

用途別

- シーケンシング

- マイクロアレイ

- ブロッティング技術

- イン・シチュ・ハイブリダイゼーション

- ポリメラーゼ連鎖反応

シーケンシング用途が最も高い成長率を示しており、日本の精密医薬品推進策や、医薬品開発・コンパニオン診断におけるNGS技術の採用拡大がこれを支えています。PCR用途は依然として重要であり、特に感染症検出や遺伝子解析のための広範な分子検査能力を有する日本の病院における臨床診断分野で顕著です。インサイチュハイブリダイゼーションは、日本のがんセンターや大学病院における病理学用途で成長が見られます。マイクロアレイの使用は標的遺伝子発現研究で継続されていますが、医薬品・臨床研究分野ではシーケンシング用途に比べ減少傾向にあります。

日本における核酸標識産業の地域別分析

- 関東地域(東京・横浜)は市場需要の約50%を占め、武田薬品工業本社、第一三共をはじめとする主要製薬企業や数多くの研究機関が集積し、核酸標識需要が最も集中する地域となっております。

- 関西圏(大阪・京都)では、製薬製造拠点、大学研究施設、成長著しいバイオテクノロジー分野が大きな需要を牽引し、活発な動きが見られます。

- 中部圏(名古屋)では、製薬・医療機器関連企業や研究機関が市場成長に寄与し、活発な活動が確認されます。

- 九州地域では、政府支援と大学研究センターを背景にバイオテクノロジー分野の活動が顕著に拡大しています。

日本核酸標識市場レポートにおける主要企業

- 武田薬品工業株式会社: 売上高193億ドル、全世界で49,500名以上の従業員を擁する日本最大の製薬企業。がん、消化器、神経科学分野における創薬およびコンパニオン診断向けに、先進的な核酸標識技術を活用しています。

- 第一三共株式会社:売上高1兆2780億円、時価総額708億ドルで国内第2位の製薬企業。循環器疾患、腫瘍学、感染症治療開発プログラム向けに核酸標識ソリューションを必要としています。

- 中外製薬株式会社: がん治療とバイオテクノロジーを専門とする日本の主要製薬企業で、時価総額414億ドル。革新的治療開発とバイオマーカー発見に応用する核酸標識技術を活用しています。

- アステラス製薬株式会社: 泌尿器科、免疫学、がん治療、神経科学分野に注力する日本の主要製薬企業。医薬品開発とコンパニオン診断に高度な核酸標識ソリューションを必要としています。

- 大塚ホールディングス株式会社:医薬品および栄養補助食品事業を展開する総合医療企業。精神科領域、循環器領域、腫瘍領域における治療開発に核酸標識技術を活用しております。

- 小野薬品工業株式会社:腫瘍学および免疫学治療薬を専門とする日本の製薬企業。免疫チェックポイント阻害剤を含む革新的医薬品開発に核酸標識ソリューションを必要としております。

- 田辺三菱製薬株式会社:中枢神経系および免疫学を重点領域とする日本の主要製薬企業。治療薬開発およびバイオマーカー研究用途において核酸標識技術を活用しております。

- サーモフィッシャーサイエンティフィック:日本市場に強固な基盤と現地技術サポートを有するライフサイエンス分野のリーダー企業。日本全国の製薬会社および研究機関に対し、包括的な核酸標識ソリューションを提供しております。

- メルクKGaA:ドイツに本拠を置く多国籍企業で、確立された流通ネットワークを通じて日本国内で大規模な事業を展開しております。日本の製薬・バイオテクノロジー業界向けに、幅広いラベリング試薬およびキットのポートフォリオを提供しております。

- F. ホフマン・ラ・ロシュAG:スイスに本拠を置く製薬大手で、日本市場において重要な存在感を示しております。診断分野に重点を置き、臨床検査室および製薬会社向けに統合的な核酸標識ソリューションを提供しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本核酸標識市場(種類別)

• 放射性同位元素/放射性標識

• 非放射性標識

5. 日本核酸標識市場、手段別

• 化学的

• 過ヨウ素酸

• 非特異的架橋剤

• EDC

• 酵素的

• TdT

• T4 PNK

• DNAポリメラーゼ

• T4 RNAリガーゼ

6. 日本核酸標識市場、最終用途別

• 製薬・バイオテクノロジー企業

• 病院・診断センター

• 学術・研究機関

7. 日本核酸標識市場、製品別

• キット

• 試薬

8. 日本核酸標識市場、用途別

• シーケンシング

• マイクロアレイ

• ブロッティング技術

• イン・シチュハイブリダイゼーション

• ポリメラーゼ連鎖反応(PCR)

9. 地域別分析

• 日本

10. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

11. 競争環境

• 主要企業

• 市場シェア分析

12. 企業プロファイル

• Takeda Pharmaceutical

• Daiichi Sankyo

• Chugai Pharmaceutical

• Astellas Pharma

• Otsuka Holdings

• Ono Pharmaceutical

• Mitsubishi Tanabe Pharma

• Thermo Fisher Scientific

• Merck KGaA

• F. Hoffmann-La Roche AG

13. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

14. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖