❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の神経装置市場の評価 – 2026-2032

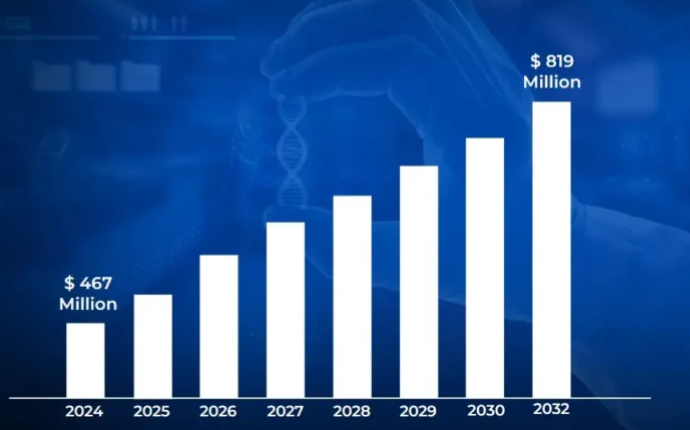

医療技術、特に神経装置分野の急速な進歩が技術革新に拍車をかけ、神経装置の新規開発・改良につながっています。そのため、医療技術への急速な投資により、市場規模は2024年に4億6,700万米ドルを突破し、2032年には8億1,900万米ドルの評価額に達する見込みです。

神経画像、神経調節、神経人工装置の革新は、神経疾患の治療に革命をもたらしています。これらの最先端技術は、てんかん、パーキンソン病、脳卒中などの疾患のより効果的な管理を可能にし、日本における神経装置の採用を後押ししています。このように、神経学的技術の変革により、2026年から2032年までのCAGRは6.44%で市場は成長します。

日本の神経装置市場: 定義/概要

神経装置は、神経系に影響を及ぼす神経疾患や病態を診断、治療、管理するために設計された特殊な医療機器です。これらの神経装置は、急性脳損傷から慢性の変性疾患まで、幅広い神経学的問題に対処することを可能にし、現代の医療に不可欠なものです。精密な診断能力と高度な治療オプションを提供することで、神経装置は患者の転帰を向上させる上で極めて重要な役割を果たしています。

これらの器具は、正確な診断、効果的な治療、機能的能力の向上を促進することで、神経障害を持つ人々の生活の質の向上に役立っています。神経装置には、神経画像システム、神経調節装置、神経人工装具、モニタリングシステムなどの技術が含まれ、それぞれが特定の臨床ニーズに合わせて調整されています。その継続的な進化は医療技術の進歩を反映し、複雑な神経疾患のより効果的な管理に希望をもたらします。

デジタルヘルス技術の統合は、日本の神経装置市場に大きな機会をもたらします。遠隔モニタリングや遠隔医療などの技術革新は、アクセシビリティと効率性を向上させることで、患者ケアを変革する態勢を整えています。遠隔モニタリングは、神経学的状態の継続的な観察を可能にし、特に遠隔地や十分なサービスを受けていない地域の患者の早期発見とタイムリーな介入を促進します。

高齢化と神経疾患の増加が日本の神経装置市場の成長を加速?

日本の高齢化は神経装置市場の重要な原動力です。人口の高齢化に伴い、アルツハイマー病、パーキンソン病、脳卒中などの神経疾患の発症率が上昇傾向にあり、高度な診断・治療ソリューションに対する需要が高まっています。日本は世界有数の高齢国であり、2022年時点で65歳以上の高齢者が人口の29.1%を占めます。この人口動態の変化は、神経疾患の罹患率の増加と直接的に相関しています。

日本神経学会によると、認知症の有病率は2025年までに850万人に達すると予想されており、これは高齢者人口の約10%に相当します。この急増により、アルツハイマー病、パーキンソン病、脳卒中などの診断、治療、モニタリングのための神経装置市場が大きく成長しています。認知症患者は2025年までに850万人に達すると予測されています。65歳以上の人口の29.1%。アルツハイマー病の患者数は日本人で約470万人。

日本政府は、医療技術の進歩を優先する「日本成長戦略」などのイニシアティブを通じて神経装置市場の成長を促進しています。神経装置の研究開発に対する資金提供の増加は、技術革新をさらに加速させ、複雑な神経疾患に効果的に対処するように設計された最先端の装置の導入を可能にします。内閣府の科学技術予算では、2022年の医学研究に約87億円が割り当てられ、神経技術と先端医療機器に大きな重点が置かれています。このコミットメントにより、神経画像、低侵襲診断ツール、精密脳神経外科機器の画期的な開発が進んでいます。

先進神経装置の高コストと経済的制約が日本の神経装置市場の成長に与える影響とは?

神経装置の先進性には多額の費用が伴い、日本の医療制度に大きな財政負担を強いています。この経済的課題は、特に資源に制約のある環境での普及を制限し、これらの機器の購入しやすさや利用しやすさに影響を及ぼします。神経学的治療にかかる医療費の平均自己負担額は2020年から2022年にかけて12.3%増加し、患者や医療機関をさらに圧迫しています。日本には包括的な医療保険制度があるにもかかわらず、神経装置はハイテクであるため、特に小規模の医療施設や地方では導入が限られています。

独立行政法人医薬品医療機器総合機構(PMDA)が管轄する日本の医療機器規制環境は、神経装置の新規承認に厳格なプロセスを課しています。こうした厳しい要件の結果、市場参入までのスケジュールが長期化し、革新的なソリューションの導入を目指すメーカーにとってハードルが高くなり、患者や医療従事者の最先端技術へのアクセスが遅れています。革新的な医療技術の平均承認期間は約2~3年で、他の先進国市場では6~12カ月です。2021年には、提出された神経装置申請のうち、最初の審査サイクルで承認されたのはわずか42%に過ぎず、メーカーにとって大きな障壁となり、市場のイノベーションを制限しています。

カテゴリー別アキュメンス

慢性神経疾患の有病率の増加が神経刺激装置セグメントの成長を急増させる理由とは?

神経刺激装置セグメントは、てんかん、パーキンソン病、慢性疼痛などの慢性神経疾患の有病率の増加に牽引され、日本の神経装置市場で圧倒的な存在感を示しています。これらの疾患には効果的かつ長期的な治療オプションが必要であり、神経刺激は従来の治療法に代わる低侵襲で多くの場合非常に効果的な選択肢を提供するため、医療従事者にも患者にも好まれています。

技術の進歩により神経刺激装置の機能は大幅に強化され、精度、効率、安全性が向上しました。改良された電極設計、ワイヤレス接続、患者固有のプログラミングなどの技術革新により、潜在的な用途が拡大し、複雑な神経障害のより良い管理が可能になりました。このような進歩により、患者の転帰が改善されただけでなく、臨床現場における神経刺激装置の導入も増加しています。

神経障害のリスクが高い日本の高齢化は、神経刺激装置の需要拡大にさらに貢献しています。さらに、日本の医療費の増加と有利な償還政策が市場の拡大を支えており、より幅広い患者層が高度な神経学的ソリューションを利用できるようになっています。

幅広いサービスが病院セグメントの成長を促進?

日本の神経装置市場では、総合的な神経ケアを提供する上で病院が重要な役割を担っていることから、病院部門が圧倒的な存在感を示しています。病院はプライマリ・ヘルスケア・センターとして機能し、様々な神経疾患患者に対して入院・外来治療、診断評価、外科治療、リハビリテーションを含む幅広いサービスを提供しています。

病院には最先端の画像診断システム、精密診断ツール、最先端の神経外科機器、神経学専門病棟があり、これらすべてが正確な診断と効果的な治療を可能にします。神経科医、神経外科医、専門の看護スタッフなど、高度な技術を持つ医療専門家の存在が、複雑な神経疾患を正確かつ慎重に扱う病院の能力をさらに高めています。

さらに、病院は革新的な神経装置の導入と統合をリードしています。これらは神経刺激装置や高度な画像技術からロボット支援手術用システムまで多岐にわたり、患者の転帰や治療効率を総合的に高めています。また、多くの病院が研究機関と協力し、臨床試験に参加することで、医療革新の最前線に立ち続けています。

国・地域別アキュメンス

先進医療インフラと技術リーダーシップが日本の神経装置市場の成長を急成長させる理由とは?

日本は医療技術の世界的リーダーとしての地位を確立しており、技術革新と精度を優先する強固な医療インフラを備えています。日本はGDPの約4.7%を研究開発に投資しており、その大部分を医療技術に費やしています。日本政府の「Medical Excellence Japan」イニシアチブは、先進的な医療機器開発の促進に役立っており、日本は神経装置イノベーションの最前線に位置しています。GDPの4.7%を研究開発に投資。神経装置の世界特許の23%は日本企業によるものです。全国に350以上の専門医療機器研究センター

日本の強固な国民皆保険制度は、神経装置の採用を促進する上で極めて重要な役割を果たしています。神経学的な治療や介入に広範な保険が適用されることで、この制度は患者の経済的な障壁を減らし、高度な診断技術や治療技術の利用を促しています。神経学研究および装置開発への直接的な資金提供。国民の97%が国民健康保険に加入。

日本はかつてない高齢化社会を迎えており、神経装置市場の主な牽引役となっています。世界で最も高齢者の割合が高い日本では、アルツハイマー病、パーキンソン病、脳卒中など、加齢に伴う神経疾患の有病率が世界的に高まっています。神経疾患の有病率は2020年から2022年にかけて22.3%増加。

競争環境

日本の神経装置市場は競争が激しく、世界と国内のプレーヤーが市場シェアを争っています。同市場の主要プレーヤーは、高度な神経装置に対する需要の高まりに対応するため、技術革新、規制遵守、強力な流通網に注力しています。

各社は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。日本の神経装置市場に参入している主な企業は以下の通り:

Stryker Corporation、Abbott Laboratories、Boston Scientific Corporation、B. Braun Melsungen AG、Medtronic PLC

最新の動向

- 2024年12月、日本光電工業は神経モニタリング技術の飛躍的向上を発表。同事業は、日本の医療市場特有の神経学的問題を解決するために特別に調整された、AIを活用した診断機能を備えた次世代脳波計を発表。

- 2024年11月、テルモは2億5,000万米ドルを投資し、神経介入装置を拡充すると発表。同事業は、脳卒中および動脈瘤患者の治療選択肢の改善を目的とした高度な低侵襲神経血管インターベンション技術を発表。

日本の神経装置市場:カテゴリー別

装置の種類別

- 脳脊髄液管理装置

- インターベンショナル神経装置

- 脳神経外科用装置

- 神経刺激装置

エンドユーザー

- 病院

- 外来手術センター

- 神経クリニック

地域

- 日本

1 日本神経装置市場の紹介

1.1 市場の紹介

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の神経装置市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

5 日本の神経装置市場:種類別

5.1 概要

5.2 脳脊髄液管理デバイス

5.3 インターベンショナル神経装置

5.4 脳神経外科用デバイス

5.5 神経刺激装置

6 日本の神経装置市場:エンドユーザー別

6.1 概要

6.2 病院

6.3 外来手術センター

6.4 神経クリニック

7 日本の神経装置市場:地域別

7.1 概要

7.2 アジア太平洋地域

7.2.1 日本

8 日本の神経装置市場の競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 ストライカー株式会社

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 アボット・ラボラトリーズ

9.2.1 概要

9.2.2 業績

9.2.3 製品展望

9.2.4 主要な開発

9.3 ボストン・サイエンティフィック・コーポレーション

9.3.1 概要

9.3.2 業績

9.3.3 製品展望

9.3.4 主要開発製品

9.4 ビー・ブラウン・メルサンゲンAG

9.4.1 概要

9.4.2 業績

9.4.3 製品の展望

9.4.4 主要開発

10 主要開発

10.1 製品の上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖