❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の自動車保険市場の評価 – 2024-2031

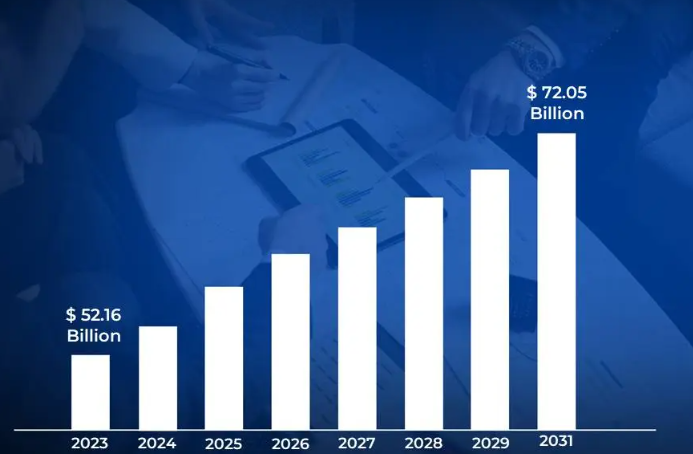

富裕層における高級車志向の高まりが自動車保険市場をさらに活性化。プレミアム自動車は、その市場価値の高さ、複雑な技術、高額な修理費により、通常より高額な補償が必要。したがって、高級車の販売台数の増加は、2023年に521億6,000万米ドルを突破し、2031年には720億5,000万米ドルに達する市場規模を急増させます。

自動運転システム、先進運転支援システム(ADAS)、強化された安全機能などの先進技術の自動車への統合は、自動車保険の状況を再形成しています。そのため、自動車の安全機能により、2024年から2031年までのCAGRは4.12%で成長する見込み。

日本の自動車保険市場 定義/概要

自動車保険は、自動車保険または自動車保険と呼ばれることが多く、自動車を所有し運転することに伴う様々なリスクや負債から自動車所有者を守るために設計された経済的な保護手段です。この必要不可欠な保険は、安心感を提供するだけでなく、多くの地域における法令遵守を保証するものでもあります。自動車保険の中核をなすもののひとつが第三者賠償責任保険です。この補償は基本的なもので、法律で義務付けられていることも多く、被保険車両が第三者に与えた人身事故や物損事故から生じる賠償請求に対する経済的保護を提供します。これにより、事故の被害者が補償され、ドライバーの社会的責任が促進されます。

もう一つの重要な特徴は、被保険車両そのものを保護する自損事故補償です。これには、事故、盗難、破壊行為、洪水や地震などの自然災害による修理や買い替え費用の補償が含まれます。特に、不測の事態による経済的な影響を軽減し、車両の所有者が損害や損失から迅速に回復できるようにするために役立ちます。自動車保険は一般的にカスタマイズが可能で、車両所有者は個人傷害カバーやロードサイドアシスタンスなどの特約を追加で選択することができます。このような適応性により、自動車保険は、路上での不確実性に直面してもリスクを管理し、経済的安定を維持するための重要なツールとなっています。

自動車保有台数の増加と高齢化の影響で日本の自動車保険市場は急成長?

日本では、経済の安定、消耗品の増加、公共交通機関の選択肢が限られている地域を中心とした個人的な移動手段へのニーズの高まりなどの要因によって、自動車保有台数が増加し続けています。より多くの個人が自動車を購入するようになると、自動車保険の需要も当然高まります。日本自動車工業会(JAMA)によると、パンデミックの影響にもかかわらず、日本の新車登録台数は2022年に420万台と回復力を示しました。通常、保険料が高く設定される高級車の販売台数は、2021年には2020年比で5.8%増加し、保険市場の成長に寄与しています。

日本の高齢化も自動車保険市場の形成に重要な役割を果たしています。高齢ドライバーの保険ニーズはさまざまで、補償範囲の拡大や高齢ドライバーの属性に合わせた特典を提供する保険が求められています。加えて、高齢ドライバーの増加により交通安全に対する懸念が高まり、保険会社はドライバー・モニタリング、事故防止、緊急時アシスタンスなどの機能を保険に組み込むようになりました。警察庁は、2021年に75歳以上のドライバーが交通事故の約14.4%に関与したと報告しており、高齢ドライバー向けの専門保険商品が登場するきっかけとなりました。保険会社は、医療補償を強化し、リスク評価を調整した年齢別保険を導入。

市場の飽和と価格競争が日本の自動車保険市場の成長を妨げる?

日本の自動車保険市場は非常に成熟しており、人口のかなりの部分がすでに保険でカバーされています。この飽和状態が新規顧客獲得の機会を制限しているため、保険会社は顧客を維持・獲得するために激しい価格競争を余儀なくされています。金融庁によると、2022年の自動車保険普及率は92.3%に達し、市場は高度に飽和しています。このため価格競争が激化し、平均保険料率は2020年から2022年にかけて年率2.8%低下し、保険会社の収益性と市場成長の可能性に影響を及ぼしています。

日本では、カーシェアリングサービスやライドヘイリングプラットフォーム、公共交通機関の利用など、代替交通手段の導入が進んでいるため、個人で自動車を所有する必要性が低下しています。さらに、COVID-19の流行によって加速したリモートワークの増加により、毎日の通勤が減少し、その結果、自動車の使用頻度も減少しています。国土交通省は、2022年中に主要都市における公共交通機関の利用が22%増加すると報告しており、また、企業調査によると、2023年には日本の大企業の68%が何らかの形でリモートワークの方針を維持しており、通勤用車両保険の必要性が減少しています。

カテゴリー別アキュメンズ

法的、財政的、社会的ニーズが第三者賠償責任セグメントの成長を加速?

第三者賠償責任(TPL)セグメントは日本の自動車保険市場を支配しており、その原動力は、被保険車両によって第三者に生じた対人・対物損害を補償するという基本的な役割を果たすことにあります。この分野は日本の自動車保険の基幹として、法的、財政的、社会的ニーズに対応しています。

法律上の義務により、すべての自動車所有者が少なくとも基本的な自賠責保険に加入することが保証されており、公共の安全を促進し、交通事故の被害者に対する経済的保護を保証しています。この強制的な性質により、市場の変動にかかわらず、日本全国でTPL保険に対する強固で一貫した需要が確立されています。TPL保険は一般的に総合保険よりも経済的であるため、多額の出費をせずに法的義務を果たそうとするコスト意識の高い消費者にとって魅力的な選択肢となっています。この手頃な価格は、包括保険が提供する広範な補償を必要としない、古い車両や価値の低い車両を所有する個人など、より幅広い層への訴求力を高めています。

世帯数の増加と燃費効率がモーターサイクル・セグメントの成長を促進する理由とは?

二輪車セグメントが日本の自動車保険市場を支配しているのは、平均世帯人数が減少しているにもかかわらず、世帯数が増加していることが二輪車所有の増加に大きく寄与しているためです。単身世帯や高齢者世帯を含む小規模世帯は、実用的で費用対効果の高い交通手段を優先することが多い。手頃な価格で燃費が良く、コンパクトな二輪車は、こうした層にとって魅力的なソリューションとなっています。二輪車は、公共交通機関の選択肢が限られている郊外や地方で特に人気があります。

供給側では、メーカー各社が小型、軽量、手頃な価格のモーターサイクルを中心に、日本市場に合わせた製品を提供してきました。これらのモデルは、経済的なモビリティを求める若年層から、扱いやすい車両を好む高齢者まで、幅広い消費者のニーズに対応している。このような二輪車所有者の増加により、特殊な自動車保険商品の需要が高まっています。二輪車分野は、日本の人口動態と経済シフトに合致していることから恩恵を受け、自動車保険市場における優位性を確保しています。

国・地域別収入

日本の自動車保険市場の成長を加速させた高所得と自動車保険料の集中とは?

日本の自動車保険市場を大きく支配しているのは、東京の高所得者層であり、高級車やプレミアムカーが集中しています。このような高額車には、高額な修理・交換費用に対応する包括的な保険が必要です。広範なプロテクションを提供するオーダーメイドの保険への需要が、この地域で事業を展開する保険会社の大きな収益を牽引しており、東京都の市場における優位性が強化されています。東京都によると、2022年の東京の平均世帯収入は約605万円で、全国平均より27%高い。日本自動車輸入組合によると、2022年には日本における輸入高級車の43%が東京地区で登録される予定。

東京の密集した都市環境は、道路を走る車の量が多いという特徴があり、交通事故の可能性を高める一因となっています。さらに、東京は物流と商業の中心地であるため、特殊な保険を必要とする商用車が集中しています。東京都は人口のわずか10%にもかかわらず、日本の登録商用車の28%を保有。警視庁の報告によると、2022年の交通事故全体の32%は営業時間中(午前9時~午後5時)に発生しています。東京都の商用車保険料は、家庭用車両より平均45%高い。電子商取引の成長により、配送車両の密度は2020年以降28%増加。

大阪の産業拠点と商用車密度は、日本の自動車保険市場の成長をどのように加速させたか?

大阪は、物流や運輸業界に関連する活動が活発で、トラックや配達用バンなどの商用車の密度が高いことから、予測期間中、日本の自動車保険市場で最も急速な成長が見込まれています。事故、貨物の損傷、賠償請求など、これらの車両に関連する運行上のリスクは、企業のニーズに合わせた特殊な商用車保険に対する旺盛な需要を生み出しています。大阪府は、2020年から2022年にかけて商用車の登録台数が23%増加すると報告しています。大阪商工会議所は、2021年以降に保有台数を増やした企業は65%に上ると報告しています。大阪府の商用車保険料は、2020年から2023年にかけて18%増加。

主要な港湾都市としての大阪の戦略的立地は、大阪の自動車保険市場をさらに後押ししています。同市の港湾活動は、同地域への物資の往来を含むため、複合一貫輸送に携わる車両には海上関連車両保険が必要です。港湾業務や国際物流に使用される車両をカバーする保険契約は、この地域の市場ダイナミクスに大きく貢献しています。日本第2位のコンテナ港である大阪港では、2021年以降、車両関連の貨物取扱量が15%増加したと報告。港湾関連事業者の34%が、港湾業務に特化したリスクを含むよう車両保険の補償内容をアップグレード。港湾車両運行に関連する保険金請求は2022年に27%増加。

競争環境

日本の自動車保険市場の競争環境は常に進化しています。最新情報を得るためには、最新の市場調査レポートや業界誌を参照することが極めて重要です。保険会社間の価格競争が激しく、収益性が圧迫されています。保険会社は差別化を図り、顧客を惹きつけるために、テレマティクス・ベースの保険や利用ベース保険(UBI)などの革新的な商品を常に開発しています。

保険会社は、多様な地域の膨大な人口に対応するため、商品ラインナップの革新に注力しています。日本の自動車保険市場に参入している主な企業は以下の通り:

Tokio Marine & Nichidio Fire Insurance Co Ltd., Sompo Japan Insurance, Mitsui Sumitomo Insurance Group, Aioi Nissay Dowa Insurance Company Limited, Rakuten General Insurance Co Ltd., AXA General Insurance Co Ltd., Secom General Insurance Co Ltd., Mitsui Direct General Insurance Co Ltd.

最新の動向

- 2024年3月、東京海上ホールディングスはトヨタファイナンシャルサービスと利用型保険商品の共同開発を発表。2026年までにコネクテッド自動車保険市場の25%を獲得することが目標。

- 2023年12月、損保ジャパンは、AIを活用した保険金請求処理システムを発表。

- 2023年7月、あいおいニッセイ同和損保は、テレマティクスを活用した10代ドライバー向け保険プランの発売を発表。

日本の主要家電製品市場:カテゴリー別

保険の適用範囲

- 第三者賠償責任

- 総合

販売チャネル

- 代理店

- ブローカー

- ダイレクト

- オンライン

車の種類別

- 乗用車

- 商用車

- オートバイ

地域

- 東京

- 関東

- 大阪

- 東北

1 日本の自動車保険市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の自動車保険市場の展望

4.1 概観

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の自動車保険市場、保険範囲別

5.1 概要

5.2 第三者賠償責任

5.3 総合

6 日本の自動車保険市場:流通チャネル別

6.1 概要

6.2 代理店

6.3 ブローカー

6.4 ダイレクト型

6.5 オンライン

7 日本の自動車保険市場:種類別

7.1 概要

7.2 乗用車

7.3 商用車

7.4 二輪車

8 日本の自動車保険市場:地域別

8.1 概要

8.2 アジア太平洋

8.3 日本

8.4 東京

8.5 関東

8.6 大阪

8.7 東北

9 日本の自動車保険市場の競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 会社プロファイル

10.1 東京海上日動火災保険株式会社 東京海上日動火災保険株式会社

10.1.1 概要

10.1.2 業績

10.1.3 商品展望

10.1.4 主な展開

10.2 損害保険ジャパン

10.2.1 概要

10.2.2 業績

10.2.3 商品展望

10.2.4 主な展開

10.3 三井住友海上グループ

10.3.1 概要

10.3.2 業績

10.3.3 商品展望

10.3.4 主な展開

10.4 あいおいニッセイ同和損害保険株式会社

10.4.1 概要

10.4.2 業績

10.4.3 商品展望

10.4.4 主な展開

10.5 楽天損害保険株式会社

10.5.1 概要

10.5.2 業績

10.5.3 商品の見通し

10.5.4 主な展開

10.6 アクサ損害保険株式会社 アクサ損害保険株式会社

10.6.1 概要

10.6.2 業績

10.6.3 商品の見通し

10.6.4 主要な開発

10.7 セコム損害保険 セコム損害保険株式会社

10.7.1 概要

10.7.2 業績

10.7.3 商品展望

10.7.4 主要な動向

10.8 三井ダイレクト損害保険 三井ダイレクト損害保険

10.8.1 概要

10.8.2 業績

10.8.3 商品展望

10.8.4 主要な展開

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖