❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、モバイル拡張現実市場の規模は2024年に3億8440万米ドルと推定されております。

モバイル拡張現実市場は、2025年の5億5181万米ドルから2035年までに20億5058万5000米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)43.5%を示すと予測されています。

主要な市場動向とハイライト

日本のモバイル拡張現実(AR)市場は、技術進歩と消費者需要の高まりを背景に、堅調な成長を遂げております。

- 小売分野では、顧客エンゲージメント向上のため、モバイルARソリューションの導入が増加しております。

- 教育ツールは急速に成長しており、生徒と教育者の双方に魅力的なインタラクティブな学習体験を提供しております。

- ゲーミング分野は依然として最大のセグメントであり、モバイルARゲームが大きな市場シェアを占めております。

- モバイルデバイスの技術進歩と、インタラクティブな体験に対する消費者需要の高まりが、市場成長の主要な推進要因となっております。

主要企業

Apple Inc(アメリカ)、Google LLC(アメリカ)、Microsoft Corporation(アメリカ)、Snap Inc(アメリカ)、Niantic Inc(アメリカ)、Facebook Inc(アメリカ)、Unity Technologies Inc(アメリカ)、PTC Inc(アメリカ)

日本のモバイル拡張現実(AR)市場の動向

日本のモバイル拡張現実(AR)市場は、技術の進歩と消費者関心の高まりを背景に顕著な成長を遂げております。ゲーミング、小売、教育など様々な分野へのARの統合は、ユーザーエンゲージメントの向上と没入型体験の提供を実現しております。モバイル端末の高度化に伴い、ARアプリケーションへの需要はさらに増加すると予想され、開発者と企業双方にとって有望な未来が示唆されております。さらに、日本政府がデジタルイノベーションを積極的に推進していることも、モバイル拡張現実市場のさらなる活性化につながる可能性があります。この支援的な環境は、テクノロジー企業間の投資や協業を促進し、ARソリューションの活気あるエコシステムを育むでしょう。加えて、日本における技術への文化的親和性も、モバイル拡張現実アプリケーションの普及に重要な役割を果たしています。消費者はデジタルと物理世界の融合によるインタラクティブな体験をますます求めています。この傾向は特にゲーム産業で顕著であり、ARゲームは大きな人気を獲得しています。より多くのユーザーがこれらの技術を受け入れるにつれ、モバイル拡張現実市場は継続的な拡大が見込まれ、今後数年間で新たなプレイヤーや革新的なソリューションを惹きつける可能性があります。

小売分野での採用拡大

モバイル拡張現実市場では、企業が顧客体験を向上させるためにARを活用する小売アプリケーションが急増しています。消費者が自身の環境で製品を可視化できるようにすることで、小売業者は意思決定と満足度の向上を図れます。この傾向は、よりインタラクティブなショッピング体験への移行を示しており、コンバージョン率の向上につながる可能性があります。

教育ツールの成長

教育機関では、モバイル拡張現実ツールをカリキュラムに組み込む動きが加速しています。これらのアプリケーションは没入型の学習体験を提供し、複雑な科目を学生にとってより理解しやすく魅力的なものにします。この傾向は、従来の教育手段を変革するARの可能性に対する認識が高まっていることを示唆しています。

ゲーミング分野での拡大

ゲーミング産業はモバイル拡張現実市場の重要な牽引役であり、開発者はユーザーを魅了する革新的なARゲームを生み出しています。この傾向は、プレイヤーがよりインタラクティブで没入感のあるゲーム体験を求める中、ARがエンターテインメントを再定義する可能性を浮き彫りにしています。

日本のモバイル拡張現実市場の推進要因

政府の取り組みと支援

日本政府は拡張現実を含む先端技術の採用を積極的に推進しており、これがモバイル拡張現実市場に好影響を与えています。日本の企業の競争力強化に焦点を当て、イノベーションとデジタルトランスフォーメーションを促進する様々な施策が実施されています。例えば、政府はモバイル拡張現実を含む新興技術の研究開発支援に約1,000億円を拠出しています。この財政的支援により、スタートアップ企業や既存企業が革新的なアプリケーションを開発する意欲が高まり、モバイル拡張現実市場の成長が促進されると期待されています。さらに、政府機関と民間企業との連携により、様々な分野での拡張現実ソリューションの統合が進み、市場規模の拡大が見込まれます。

電子商取引(Eコマース)とオンラインショッピングの拡大

日本における電子商取引(Eコマース)とオンラインショッピングの拡大は、モバイル拡張現実市場に大きな影響を与えています。消費者がオンラインプラットフォームで買い物をする機会が増えるにつれ、小売業者はオンラインショッピング体験を向上させるため、拡張現実技術の採用を加速させています。日本の消費者の約60%が、購入前に商品を視覚化するために拡張現実機能を利用したいと回答しています。この傾向を受け、ECプラットフォームではバーチャル試着やインタラクティブな商品展示といったAR機能の統合が進んでいます。競争の激しい市場環境において差別化を図る小売業者の動きに伴い、モバイルAR市場はこの変化の恩恵を受ける可能性が高いです。利便性と強化されたショッピング体験の融合が、モバイルAR市場のさらなる成長を促進すると予想されます。

モバイルデバイスの技術的進歩

日本のモバイル拡張現実市場は、モバイルデバイスの急速な技術的進歩により急成長を遂げています。高性能プロセッサ、強化されたグラフィック機能、改良されたセンサーがスマートフォンに統合されたことで、高度な拡張現実アプリケーションの実行が可能になりました。2025年時点で、日本のスマートフォンユーザーの約75%が拡張現実機能をサポートするデバイスを所有しています。この傾向は、小売、エンターテインメント、教育など様々な分野におけるモバイル拡張現実アプリケーションの需要を牽引する見込みです。さらに、5G技術の継続的な進化により、高速なデータ伝送と低遅延が実現され、より没入感のある拡張現実体験が可能となることで、ユーザー体験の向上が期待されます。したがって、これらの技術的進歩は、日本のモバイル拡張現実市場を形成する上で極めて重要です。

拡張現実スタートアップ企業への投資増加

日本の拡張現実スタートアップ企業への投資は顕著な増加を見せており、モバイル拡張現実市場の成長に寄与しています。ベンチャーキャピタルや個人投資家は、拡張現実が変革をもたらす技術としての可能性をますます認識しています。2025年には、日本の拡張現実スタートアップ企業への投資額は約300億円に達すると予測されており、市場の将来性に対する信頼の高まりを反映しています。この資金流入により、スタートアップ企業は医療、観光、教育など様々な産業に対応した最先端のモバイル拡張現実アプリケーションの開発と革新が可能となっています。こうしたスタートアップ企業の台頭と拡大に伴い、モバイル拡張現実市場全体のエコシステムが強化され、拡張現実技術のさらなる普及と統合が促進される見込みです。

インタラクティブな体験に対する消費者需要の高まり

日本の消費者の嗜好は、よりインタラクティブで没入感のある体験へと移行しており、これがモバイルAR市場の成長を後押ししています。個人がパーソナライズされた没入型コンテンツを求める傾向が強まる中、企業はこうした期待に応えるためARソリューションの導入を迫られています。最近の調査によると、日本の消費者の約68%が、特に小売やエンターテインメント分野において、AR体験を提供するブランドを好むと回答しています。この需要の高まりを受け、企業は顧客エンゲージメントと満足度を向上させるモバイルARアプリケーションへの投資を加速させています。さらに、AR機能を組み込んだソーシャルメディアプラットフォームの台頭が、消費者の関心を一層喚起しています。こうした消費者の嗜好の変化に対応し、モバイルAR市場は今後大幅に拡大する見込みです。

市場セグメントの洞察

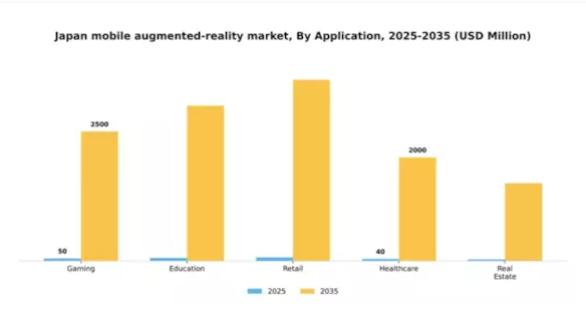

アプリケーション別:ゲーミング(最大)対教育(最速成長)

日本のモバイル拡張現実市場において、アプリケーション分野は主にゲーミングが主導しており、市場シェアを圧倒的な差で占めています。これに続き、教育、小売、医療、不動産の各分野が、それぞれ市場全体に独自の価値を提供しています。ゲームアプリケーションの高い人気は、没入型体験と強化された双方向性によって支えられており、多様なユーザー層の関心を捉え、この分野への継続的な投資を促しています。アプリケーション分野の成長傾向を見ると、教育分野が最も急速に成長している領域として台頭しており、教育機関におけるAR技術の採用拡大がこれを後押ししています。小売分野でも、ショッピング体験の向上を目的としたARの統合が進んでおり、医療分野のアプリケーションは研修や患者エンゲージメントにおいて不可欠なものとなりつつあります。不動産分野は競争の激しい分野であり、バーチャル物件見学にARを活用することで、すべてのアプリケーションが現在の技術進歩に沿ったものとなるよう確保されています。

ゲーミング:主流 vs 教育:新興

ゲーミングは、ユーザーを魅了する没入型環境を創出できる点で支持され、日本のモバイルAR市場において引き続き主流のアプリケーションです。この分野はカジュアルゲーマーからコアゲーマーまで幅広い層に支持され、ユーザーとのインタラクションや楽しさを高める機能で絶えず革新を続けています。一方、教育分野は新興セグメントとして台頭しつつあり、教育機関がARを活用した双方向学習体験を実現する革新的な教授法を模索する中で注目を集めています。この応用分野は、従来の教育手法では不足していた視覚的補助教材、シミュレーション、実践的な学習機会を提供できる点が特徴であり、教育用ARアプリへの関心と成長を促進しています。

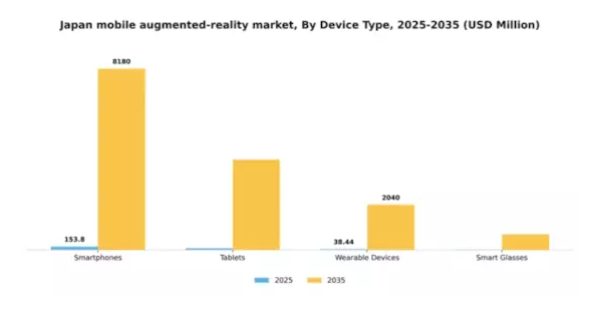

デバイス別:スマートフォン(最大)対ウェアラブルデバイス(急成長)

日本のモバイルAR市場では、スマートフォンがデバイス種類セグメントを支配し、その普及率の高さと高度な機能性により大きなシェアを占めています。タブレットも一定の貢献をしていますが、市場での存在感はスマートフォンに比べれば見劣りします。ウェアラブルデバイスはこの分野で台頭しつつあり、移動中でも没入型体験を求める消費者の関心の高まりを示しています。スマートグラスについては、革新的な製品であるものの、市場シェアは依然として小さく、ニッチながら顧客基盤が拡大している状況です。成長傾向を見ると、モバイルAR市場は技術進歩、スマートフォンの普及率向上、インタラクティブコンテンツに対する消費者需要の高まりによって牽引されています。ウェアラブルデバイスは独自の拡張現実体験を提供するため急速に普及が進み、最も成長が速いセグメントとなっています。ゲーミング、教育、小売分野におけるARの統合が全デバイスタイプの成長を促進しており、スマートフォンが引き続き主導的な役割を果たしています。

スマートフォン:主流 vs ウェアラブルデバイス:新興

スマートフォンは、その普及率と没入型AR体験を支える高度なハードウェア性能により、モバイル拡張現実市場における主流の地位を維持しております。人口の大部分がスマートフォンを所有しているため、ARアプリケーションへのアクセスにおける主要デバイスとなっております。一方、ウェアラブルデバイスは、技術革新とハンズフリーソリューションへの需要に支えられた新興セグメントです。これらのデバイスはスマートフォンとシームレスに連携し、拡張現実体験を強化することが多くなっています。消費者が利便性と双方向性を提供する新技術を求め続ける中、ウェアラブルデバイスの大幅な成長が見込まれます。リアルタイムデータと体験を提供する能力が差別化要因となり、広範なモバイル拡張現実エコシステム内で活気あるニッチ市場を形成しています。

技術別:マーカーレス拡張現実(最大規模)対マーカーベース拡張現実(最速成長)

日本のモバイル拡張現実市場におけるシェア分布を見ると、柔軟性と使いやすさから最大のセグメントとして確立されたマーカーレス拡張現実が戦略的に優先されていることがわかります。一方、マーカーベース拡張現実は、開発者が革新的なアプリケーションを通じてユーザーエンゲージメントの向上に注力する中で、急速にシェアを拡大しつつあります。この変化は、両セグメントがそれぞれ異なる消費者ニーズを満たす多様な状況を示しています。市場成長の傾向は、モバイル技術の進歩とインタラクティブな体験への消費者関心の高まりに大きく影響されています。スマートフォンの機能拡張に伴い、物理的なマーカーを必要としないシームレスな体験を創出しようとする開発者にとって、マーカーレスARが主流のソリューションとなりつつあります。一方、マーカーベースARは市場シェアの伸びは緩やかですが、専門的なアプリケーションにおける可能性を浮き彫りにするイノベーションが進み、この拡大する分野で最も急速に成長しているセグメントとなっています。

技術:マーカーレス拡張現実(主流)対 マーカーベース拡張現実(新興)

物理的なマーカーに依存せずGPSやセンサーを活用するマーカーレス拡張現実は、日本モバイルAR市場を主導し、ユーザーに流動的で没入感のある体験を提供しております。この技術はゲーミングから小売まで幅広い応用が可能で、高い汎用性を有しています。一方、マーカーベース拡張現実技術は新興技術と位置付けられていますが、機能性やユーザーエンゲージメント戦略の改善に向けた取り組みにより、再び注目を集めています。特に教育・訓練分野において、物理的な物体との相互作用が学習体験を向上させるため、マーカーレス技術に比べて普及速度は遅いものの、その重要性が示されています。

エンドユーザー別:個人ユーザー(最大)対 法人ユーザー(最速成長)

日本のモバイル拡張現実市場におけるシェア分布を見ると、個人ユーザーが全体のユーザーベースの大部分を占めており、ゲーミングやソーシャル交流など個人の体験を豊かにするARアプリケーションへの強い嗜好が示されています。一方、企業ユーザーは急速に追い上げており、トレーニングから製品可視化に至る様々なビジネスアプリケーションでの拡張現実ソリューション導入増加が背景にあります。これは個人と企業セグメント間の健全な競争関係を示唆し、両領域で成長が見込まれます。成長傾向を見ると、個人ユーザーセグメントはモバイルゲーミングや拡張現実体験を通じたソーシャル接続性の人気により、引き続き好調を維持しています。一方、企業ユーザーセグメントは技術進歩と業務効率化へのARの可能性に対する認識の高まりを背景に、最も成長が速い領域と位置付けられています。政府セクターは公共サービスや教育目的を中心にARソリューションを導入しており、慎重ながらも前向きなイノベーションへの姿勢を反映し、着実ではあるものの比較的緩やかな成長を示しています。

個人ユーザー(主流)対 法人ユーザー(新興)

個人ユーザーセグメントは、日本モバイルAR市場の主流を占めており、ゲーム、ソーシャルメディアの拡張機能、個人向け生産性向上ツールなど、消費者を惹きつける多様なアプリケーションが特徴です。このセグメントは、スマートフォン技術の継続的な進化と、インタラクティブで没入感のある体験を求める消費者の嗜好に支えられています。一方、企業ユーザーセグメントは、トレーニング、マーケティング、業務効率化における拡張現実の利点を企業が認識するにつれ、急速に台頭しています。このセグメントはAR技術への多額の投資が特徴であり、イノベーションへの取り組みとARソリューションの従来型ビジネスモデルへの統合を示しています。これにより業務フローの風景が再構築され、新たな成長機会が創出されています。

主要プレイヤーと競争環境

日本のモバイル拡張現実市場は、急速な技術進歩と没入型体験を求める消費者需要の高まりにより、ダイナミックな競争環境が特徴です。Apple Inc(アメリカ)、Google LLC(アメリカ)、Niantic Inc(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Apple Inc(アメリカ)は、開発者が魅力的なARアプリケーションを作成できるARKitプラットフォームを通じたイノベーションに注力し、強固なエコシステムの構築を推進しています。Google LLC(アメリカ)は、特に現地開発者とのパートナーシップを重視し、日本市場に合わせたARサービスの提供によりユーザーエンゲージメントの向上を図っています。一方、Niantic Inc(アメリカ)は、人気ゲーム「ポケモンGO」に見られる位置情報ベースのAR体験における専門性を活かし、ユーザー基盤の拡大と新たな収益化の道筋を探っています。

各社が採用する事業戦略は、運営の最適化と現地市場環境への適応に向けた協調的な取り組みを反映しています。例えば、コンテンツや製造プロセスのローカライゼーションは重要性を増しており、日本消費者との共感をより効果的に生み出しています。市場構造は複数のプレイヤーが主導権を争う中程度に分散しているものの、主要企業の総合的な影響力が競争の力学を大きく形作っています。

2025年10月、アメリカアップル社は既存エコシステムとシームレスに連携する最新ARヘッドセットの発売を発表し、AR分野での主導権獲得戦略における重要な転換点を示しました。この動きはユーザー体験を向上させるだけでなく、拡張現実分野におけるハードウェア革新のリーダーとしての同社の地位を確立するものです。本発売の戦略的重要性は、開発者と消費者双方を惹きつける潜在力にあり、それによってアップル社の市場における基盤を固めることにあります。

2025年9月、Google LLC(アメリカ)は日本の有力ゲーミングスタジオとの新たな提携を発表し、現地ユーザー向けに特化したARアプリケーションの開発を進めます。この協業は、Googleが日本市場への関与を深め、現地の専門知識を活用して文化的に関連性の高いコンテンツを創出する戦略を示すものです。こうした提携は、イノベーションを促進しユーザー基盤を拡大することで、Googleの競争優位性を高める可能性が高いと考えられます。

2025年8月、ナイアンティック社(アメリカ)は教育機関と連携し、インタラクティブな学習環境を構築するため、ARプラットフォームを教育体験分野へ拡大しました。この戦略的転換は、ナイアンティックのサービス多様化を図るだけでなく、日本における教育テクノロジー需要の高まりにも応えるものです。本取り組みの意義は、新たなユーザー層を惹きつける可能性にあり、ナイアンティックの市場訴求力を拡大する点にあります。

2025年11月現在、モバイル拡張現実市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーションの推進とユーザー体験の向上における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性への焦点へと移行する見込みです。この転換は、急速に変化する市場環境において俊敏性と対応力の重要性を浮き彫りにしています。

日本モバイル拡張現実市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本モバイル拡張現実市場では、特にGoogleやUnity Technologiesといった企業がAR技術の限界を押し広げるなど、著しい進展が見られました。ナイアンティック社も、モバイルゲームやインタラクティブ体験における協業を通じてユーザーエンゲージメントを高め、注目を集めています。2023年10月には、バンダイナムコがソニーとの提携を発表し、ゲーミング分野におけるARアプリケーションの探求を開始したことが特筆すべき進展であり、産業を超えた協業の増加傾向を反映しています。特に2023年9月には、アップル社がARKitのアップデートをリリースし、開発者向け機能の強化により、より多くの開発者を日本のARエコシステムに呼び込んでいます。

市場の成長は明らかで、没入型体験への投資増加と消費者関心の高まりにより、市場評価額は新たな高みに達しています。過去2年間では、地域の嗜好や人口統計に合わせた複数のARアプリケーションがリリースされるなど、大きな動きが見られ、この分野をさらに活性化させています。一方、マイクロソフトのような企業は、戦略的イニシアチブを通じて地域開発者を支援し、地域での存在感を確立するために積極的に活動しています。この市場のダイナミックな性質は、技術革新の世界的拠点であり続ける日本における拡張現実の活気ある未来を示しています。

今後の見通し

日本のモバイル拡張現実(AR)市場の将来展望

日本のモバイル拡張現実(AR)市場は、技術進歩と消費者採用の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)43.55%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 企業向けARベースのトレーニングソリューションの開発

- ショッピング体験向上のためのeコマースプラットフォームへのAR統合

- 観光・ナビゲーション向け位置情報ベースのARアプリケーションの創出

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本モバイル拡張現実市場 エンドユーザー別展望

- 個人ユーザー

- 法人ユーザー

- 政府機関

日本モバイル拡張現実(AR)市場 技術別展望

- マーカーベース拡張現実

- マーカーレス拡張現実

- 投影ベース拡張現実

- 重ね合わせベース拡張現実

日本モバイル拡張現実(AR)市場 用途別展望

- ゲーミング

- 教育

- 小売

- 医療

- 不動産

日本モバイル拡張現実(AR)市場 デバイスタイプ別展望

- スマートフォン

- タブレット

- ウェアラブルデバイス

- スマートグラス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 ゲーミング

4.1.2 教育

4.1.3 小売

4.1.4 医療

4.1.5 不動産

4.2 情報と通信技術、デバイスタイプ別(百万米ドル)

4.2.1 スマートフォン

4.2.2 タブレット

4.2.3 ウェアラブルデバイス

4.2.4 スマートグラス

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 マーカーベース拡張現実

4.3.2 マーカーレス拡張現実

4.3.3 投影ベース拡張現実

4.3.4 重ね合わせベース拡張現実

4.4 情報通信技術、最終用途別(百万米ドル)

4.4.1 個人ユーザー

4.4.2 企業ユーザー

4.4.3 政府

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Apple Inc(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Google LLC(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト・コーポレーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Snap Inc(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Niantic Inc(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Facebook Inc(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Unity Technologies Inc(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 PTC Inc(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場におけるデバイスタイプ別分析

6.4 日本市場における技術別分析

6.5 日本市場におけるエンドユース別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、デバイスタイプ別、2024年(シェア%)

6.15 情報通信技術(ICT)、デバイスタイプ別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(シェア率)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 デバイスタイプ別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携