❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、モバイルアプリケーション開発プラットフォーム市場規模は2024年に7億9000万米ドルと推定されました。

モバイルアプリケーション開発プラットフォーム市場は、2025年の9億6,901万米ドルから2035年までに74億7,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)22.66%を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルアプリケーション開発プラットフォーム市場は、技術進歩と進化する消費者ニーズに牽引され、変革的な成長を遂げております。

- ノーコード/ローコードプラットフォームの台頭により、開発環境が再構築され、アプリケーションの迅速な作成が可能となっております。

- AIおよび機械学習の統合により、モバイルアプリケーション全体の機能性とユーザー体験が向上しております。

- モバイルソリューションの普及に伴い、セキュリティとコンプライアンスへの注目がますます重要になってきております。

- モバイルソリューションへの需要拡大とデジタルトランスフォーメーションへの投資増加が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Microsoft(アメリカ)、Google(アメリカ)、Apple(アメリカ)、Salesforce(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Appian(アメリカ)、Mendix(オランダ)

日本におけるモバイルアプリケーション開発プラットフォーム市場の動向

日本のモバイルアプリケーション開発プラットフォーム市場は現在、様々な分野におけるモバイルソリューション需要の高まりを背景に、ダイナミックな進化を遂げております。企業が顧客エンゲージメントと業務効率の向上にモバイルアプリケーションの必要性を認識するにつれ、迅速な開発と展開を可能にする革新的なプラットフォームが市場に急増しております。この傾向は、クラウドコンピューティングや人工知能といった技術進歩が開発プロセスに統合されることでさらに後押しされております。その結果、組織は開発を効率化するだけでなく、堅牢な分析機能やユーザー体験の向上を提供するプラットフォームを求めています。さらに、既存企業と新興スタートアップ双方が市場シェアを争う中、競争環境はますます多様化しています。この競争は、各社が自社製品の差別化を図る中で、継続的な改善と革新を促す環境を生み出しています。開発者が日本の消費者の嗜好に合致するアプリケーションを創出することを目指す中、ユーザー中心のデザインと機能性の重視が極めて重要です。モバイルアプリケーション開発プラットフォーム市場は成熟を続け、技術進歩と進化する消費者期待に牽引され、持続的な成長が見込まれます。

ノーコード/ローコードプラットフォームの台頭

モバイルアプリケーション開発プラットフォーム市場では、ノーコード/ローコードプラットフォームへの顕著な移行が進んでいます。これらのソリューションは技術的専門知識が限られたユーザーにも効率的なアプリケーション作成を可能にし、アプリ開発の民主化を推進しています。この傾向は特に日本で顕著であり、企業がデジタルトランスフォーメーションの取り組みを加速させるため、これらのプラットフォームの導入を拡大しています。

AIと機械学習の統合

モバイルアプリケーション開発への人工知能(AI)および機械学習技術の組み込みが進んでいます。これらの技術はパーソナライゼーションや予測分析などの機能を強化し、開発者がより知的なアプリケーションを作成することを可能にします。日本では、アプリケーションが個々のニーズにより迅速に対応するようになることで、ユーザーエンゲージメントと満足度の向上が期待されます。

セキュリティとコンプライアンスへの注力

モバイルアプリケーションが事業運営に不可欠となる中、モバイルアプリケーション開発プラットフォーム市場ではセキュリティとコンプライアンスへの重視が高まっています。日本企業は、機密データを保護し、国内規制への準拠を確保する堅牢なセキュリティ機能を備えたプラットフォームを優先しています。このセキュリティ重視の姿勢は、プラットフォームの選定や開発手法に影響を与えると予想されます。

日本のモバイルアプリケーション開発プラットフォーム市場の推進要因

5G技術の拡大

日本における5G技術の拡大は、モバイルアプリケーション開発プラットフォーム市場に変革的な影響を与える見込みです。5Gネットワークの展開により、モバイルアプリケーションはより高速かつ低遅延な通信を活用でき、より複雑な機能やリアルタイムなインタラクションが可能となります。この技術的進歩はアプリ開発者に新たな道を開き、従来実現不可能だったアプリケーションの創出を可能にします。例えば、高精細動画ストリーミングやリアルタイムゲーミングを活用するアプリケーションは、5G環境下で大きく発展する可能性があります。5Gインフラが発展を続ける中、この次世代技術の能力を活用する革新的なアプリケーションへの需要に牽引され、モバイルアプリケーション開発プラットフォーム市場は成長が見込まれます。

モバイルソリューションへの需要拡大

日本のモバイルアプリケーション開発プラットフォーム市場では、様々な分野でモバイルソリューションへの需要が急増しています。企業は顧客エンゲージメントの向上や業務効率化のために、モバイルアプリケーションの必要性をますます認識しています。最近のデータによると、日本のモバイルアプリ利用率は人口の約80%に達しており、堅調な市場潜在力を示しています。この傾向は、電子商取引やデジタルサービスの台頭によりさらに加速しており、企業はモバイル戦略の導入を迫られています。その結果、消費者の変化する嗜好に応える革新的でユーザーフレンドリーなアプリケーションの必要性により、モバイルアプリケーション開発プラットフォーム市場は大幅な成長を遂げる見込みです。

デジタルトランスフォーメーションへの投資増加

日本では、デジタルトランスフォーメーション(DX)への投資が顕著に増加しており、モバイルアプリケーション開発プラットフォーム市場に大きな影響を与えています。企業はデジタル能力強化に多額の予算を割り当てており、その戦略の重要な要素としてモバイルアプリケーションに注力しています。報告書によれば、企業は2025年までにデジタルトランスフォーメーションに1兆円超を投資すると予測されており、モバイルソリューション導入の緊急性が浮き彫りとなっています。この傾向は、業務効率と顧客満足度の向上が求められることから推進されています。結果として、企業がデジタル化が進む環境下で競争力を維持するためモバイル技術を活用しようとする中、モバイルアプリケーション開発プラットフォーム市場は成長の機運が高まっています。

開発ツールの技術的進歩

技術的進歩は、日本のモバイルアプリケーション開発プラットフォーム市場を形成する上で極めて重要な役割を果たしています。高度な開発ツールやフレームワークの導入により、アプリ開発プロセスが効率化され、開発者はより効率的に高品質なアプリケーションを作成できるようになりました。例えば、クラウドベースのプラットフォームの採用は、開発チーム間のシームレスなコラボレーションを促進し、新規アプリケーションの市場投入までの時間を短縮しています。さらに、拡張現実(AR)や仮想現実(VR)といった先進機能の統合が現実的になりつつあり、ユーザー体験の向上に貢献しています。こうした開発ツールの進化は、より多くの企業がモバイルアプリケーションへの投資を行うきっかけとなり、モバイルアプリケーション開発プラットフォーム市場の成長を促進する見込みです。

ユーザー体験に対する消費者の期待の高まり

日本におけるユーザー体験への消費者の期待は急速に変化しており、モバイルアプリケーション開発プラットフォーム市場に影響を与えています。ユーザーは今や、機能性だけでなく直感的で美的にも優れたアプリケーションを求めています。この期待の変化により、開発者はアプリケーションにおいてユーザー中心のデザインとシームレスなナビゲーションを優先せざるを得ません。その結果、企業は高品質なユーザー体験を創出できるプラットフォームへの投資を増加させています。ユーザー体験への重点化は、企業が顧客の洗練された要求に応え、競争の激しい市場で差別化を図る中で、モバイルアプリケーション開発プラットフォーム市場におけるイノベーションを促進する可能性が高いです。

市場セグメントの洞察

日本モバイルアプリケーション開発プラットフォーム市場 セグメント別洞察

日本モバイルアプリケーション開発プラットフォーム市場 セグメント別洞察

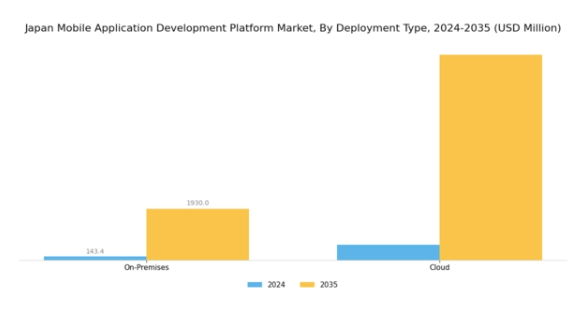

モバイルアプリケーション開発プラットフォーム市場 導入形態種類別洞察

モバイルアプリケーション開発プラットフォーム市場 導入形態種類別洞察

日本モバイルアプリケーション開発プラットフォーム市場の導入形態種類セグメントは、オンプレミスとクラウド導入モデルに主に分かれ、ダイナミックで進化する状況を示しています。組織がより効率的で柔軟なソリューションを追求する中、クラウド導入への移行が大きな勢いを増しています。特に日本では、スケーラブルでコスト効率の高いアプリケーション開発への需要が継続的に高まっています。クラウドベースのプラットフォームは、他サービスとの容易な統合を可能にし、迅速な開発サイクルに必要な俊敏性を提供します。日本のデジタルトランスフォーメーションへの注力は、堅牢なITインフラによって強化されており、これがこれらのプラットフォームの導入率を促進しています。一方、オンプレミス導入は、データセキュリティやコンプライアンスを優先する産業において、依然として重要な位置を占めております。

金融や医療などの分野では、機密データに対する管理強化のため、オンプレミスソリューションが好まれます。この二つのアプローチにより、組織は業務要件や戦略的目標に沿った導入モデルを選択でき、イノベーションの推進とアプリケーション開発プロセスの効率化が図られます。日本における規制環境の変化に伴い、企業は現地の法令や基準に準拠するため導入戦略を適応させており、これも市場動向に影響を与えています。これらの要因が、日本モバイルアプリケーション開発プラットフォーム市場の多様なセグメンテーションを形成し、各社が独自の導入メリットを活かすことを可能にしています。市場が成長を続ける中、クラウドとオンプレミス導入のバランスが産業の方向性を決定づけ、組織が消費者の絶えず変化するニーズに応える堅牢なモバイルアプリケーションを構築する基盤となるでしょう。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

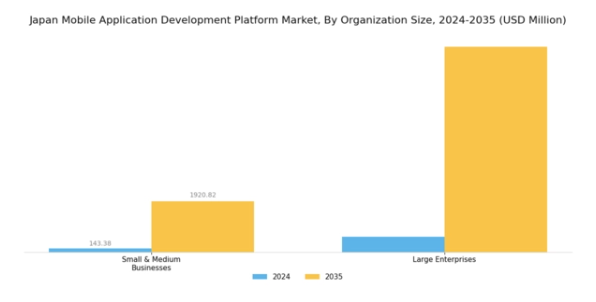

モバイルアプリケーション開発プラットフォーム市場における組織規模の洞察

モバイルアプリケーション開発プラットフォーム市場における組織規模の洞察

日本モバイルアプリケーション開発プラットフォーム市場の組織規模セグメンテーションでは、中小企業(SMB)と大企業の間で顕著な差異が見られ、モバイルアプリケーション開発における固有のニーズと能力を反映しています。日本におけるデジタル環境の進展は、中小企業がモバイルアプリケーションプラットフォームを活用し、顧客エンゲージメントと業務効率の向上を図ることを促進しています。さらに、大企業はプロセス効率化、複雑なシステムの統合、ユーザーへの広範な機能提供を目的として、これらのプラットフォームを採用する傾向にあります。

中小企業における先進的なモバイルアプリケーション開発プラットフォームの導入は、スケーラビリティと迅速な導入能力を備えた費用対効果の高いソリューションへの需要に後押しされ、ダイナミックな市場環境で効果的に競争することを可能にしています。一方、豊富なリソースと広範な顧客基盤を特徴とする大企業は、固有の業務要件を満たすカスタマイズ機能や統合機能に重点を置いています。全体として、日本におけるモバイルアプリケーション開発プラットフォーム市場は、中小企業と大企業の双方がモバイルソリューションへの投資に積極的であるという上昇傾向を示しており、モバイル中心の経済が加速する中で市場の成長とイノベーションの機会が拡大しています。

主要プレイヤーと競争環境

日本のモバイルアプリケーション開発プラットフォーム市場は、急速な技術進歩とデジタルソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、グーグル(アメリカ)、セールスフォース(アメリカ)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立しています。マイクロソフト(アメリカ)は、AIとクラウドサービスを自社プラットフォームに統合し、ユーザー体験と業務効率の向上に注力しています。グーグル(アメリカ)は、データ分析と機械学習における強みを活かし、企業向けの堅牢なソリューション提供を目指しています。セールスフォース(アメリカ)は、戦略的パートナーシップを通じたエコシステムの拡大を継続し、プラットフォームの機能性と市場リーチを強化しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを重視する競争環境が醸成されています。

事業戦略においては、日本市場の特有のニーズに対応するため、各社が提供サービスのローカライズを加速しています。これにはサプライチェーンの最適化やカスタマーサポートサービスの強化が含まれます。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を発揮しています。これらの企業の共同行動が、継続的な改善と市場ニーズへの適応を促す競争環境を形成しています。

2025年10月、アメリカマイクロソフトはアプリケーション開発プラットフォーム内に新たなAI駆動型機能を導入すると発表しました。これは企業向け開発プロセスの効率化を目的とした戦略的措置であり、生産性向上と顧客基盤拡大により、同社が市場におけるイノベーションのリーダーとしての地位を確立するものと見込まれます。AI機能の統合は効率性向上に寄与するだけでなく、業界横断的なデジタルトランスフォーメーションの潮流にも合致します。

2025年9月、Google(アメリカ)は主要な日本の通信会社との提携を発表し、モバイルアプリケーション開発プラットフォームの強化を図りました。この協業により、クラウドサービスの統合が促進され、現地開発者へのアクセス向上が期待されます。有力な現地企業との連携により、Googleは地域での基盤を強化し、市場シェア拡大と地域ニーズに応じたイノベーションの促進が期待されます。

2025年8月、セールスフォース(アメリカ)はモバイルアプリ分析を専門とする日本のスタートアップ企業を買収し、プラットフォーム機能を拡充しました。この買収は、ユーザーに包括的なインサイトを提供し意思決定プロセスを改善する同社の能力を強化する点で戦略的に重要です。この動きは、既存企業が標的型買収を通じて提供価値を高めようとする市場内の統合傾向を反映しています。

2025年11月現在、モバイルアプリケーション開発プラットフォーム市場における競争動向としては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化する見込みです。これらの要素を優先する企業は、複雑化する市場においてより有利な立場を築ける可能性があります。

日本モバイルアプリケーション開発プラットフォーム市場の主要企業には以下が含まれます

産業動向

日本モバイルアプリケーション開発プラットフォーム市場の最近の動向は、主要プレイヤー間の革新と戦略的動きによって特徴づけられる活況を示しています。NTTデータや富士通などの企業は、ユーザー体験の向上とアプリ開発プロセスの効率化を目的とした人工知能の統合に重点を置き、クラウドサービスの強化を積極的に進めています。2023年3月には、楽天がデジタルウォレットサービスを拡大し、モバイル決済技術の成長を示しました。これはモバイルアプリ利用の増加傾向と相関しています。

さらに、サイバーエージェントはモバイルアプリ開発におけるスタートアップ支援を目的とした新プログラムを開始し、強固なエコシステムの構築を推進しています。M&A活動も注目に値します。2023年7月にはGREEが国内ゲームスタートアップを買収しモバイルゲーミング事業基盤を強化、2023年5月にはソニーがデジタルマーケティング企業を買収しアプリ機能の拡充を発表しました。スマートフォン普及率の向上とシームレスなデジタル体験への需要拡大を背景に、市場全体は加速的な成長を遂げており、これは日本政府が推進する産業横断的なデジタルトランスフォーメーション施策によって支えられています。

今後の見通し

日本モバイルアプリケーション開発プラットフォーム市場の将来展望

日本のモバイルアプリケーション開発プラットフォーム市場は、技術進歩とモバイル利用の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)22.66%で成長が見込まれます。

新たな機会は以下の分野にあります:

- ユーザーエンゲージメント最適化のためのAI駆動型分析の統合。

- 市場拡大を図るクロスプラットフォームソリューションの開発。

- スマートデバイス互換性のためのIoTアプリケーションへの拡張。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本モバイルアプリケーション開発プラットフォーム市場導入形態種類別見通し

- オンプレミス

- クラウド

日本モバイルアプリケーション開発プラットフォーム市場組織規模別見通し

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報通信技術、導入形態の種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウド

4.2 情報通信技術、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グーグル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Salesforce(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Oracle(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAP(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Appian(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Mendix(オランダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における組織規模別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFR の調査プロセス

6.6 情報通信技術(ICT)の DRO 分析

6.7 推進要因の影響分析:情報通信技術(ICT)

6.8 抑制要因の影響分析:情報通信技術(ICT)

6.9 供給/バリューチェーン:情報通信技術(ICT)

6.10 導入形態別情報通信技術(ICT)市場規模(2024年、%シェア)

6.11 導入種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.12 組織規模別情報通信技術(ICT)、2024年(%シェア)

6.13 組織規模別情報通信技術市場規模(2024年~2035年、百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携