❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、マイクロサービスアーキテクチャ市場の規模は2024年に2億8875万米ドルと推定されております。

日本のマイクロサービスアーキテクチャ市場は、2025年の3億4,223万米ドルから2035年までに18億7,182万米ドルへ成長し、2025年から2035年の予測期間において18.5%の年平均成長率(CAGR)を示すと予測されております。

主要な市場動向とハイライト

日本のマイクロサービスアーキテクチャ市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- クラウドネイティブソリューションの導入が増加しており、より柔軟なアーキテクチャへの移行が進んでおります。

- 組織がデータ保護とコンプライアンスを優先する中、強化されたセキュリティ対策が焦点となっております。

- AIおよび機械学習技術の統合がマイクロサービスを変革し、よりスマートで効率的なアプリケーションを実現しております。

- 主要な市場推進要因としては、スケーラビリティへの需要の高まりと、現代企業にとって不可欠なアジャイル開発手法への移行が挙げられます。

主要プレイヤー

Amazon(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Red Hat(アメリカ)、SAP(ドイツ)、Salesforce(アメリカ)、TIBCO Software(アメリカ)

日本のマイクロサービスアーキテクチャ市場の動向

マイクロサービスアーキテクチャ市場は現在、顕著な変革期を迎えております。この変化は、アジャイルかつスケーラブルなソフトウェアソリューションへの需要増加によって推進されております。組織は業務効率の向上とアプリケーションの市場投入期間短縮を目的として、このアーキテクチャスタイルを段階的に採用しております。この移行は、ソフトウェアシステムの複雑化が進み、よりモジュール化された開発アプローチが必要となっていることが影響していると考えられます。企業が競争力を維持しようとする中、マイクロサービスアーキテクチャ市場では技術と手法のさらなる進歩が見込まれ、様々な分野におけるイノベーションとコラボレーションが促進されるでしょう。加えて、クラウドコンピューティングとコンテナ化の重視が、マイクロサービスアーキテクチャ市場の構造を変えつつあります。企業はクラウドプラットフォームを活用してマイクロサービスをデプロイするケースが増加しており、アプリケーションのシームレスな統合と管理が容易になっています。この傾向は、組織が需要に応じてサービスを拡張できるため、リソース利用率と費用対効果の向上が期待できることを示唆しています。さらに、DevOpsプラクティスの台頭は、チームが開発と運用を効率化しようとする中でマイクロサービスの採用を促進し、最終的により回復力と応答性に優れたソフトウェアソリューションにつながる可能性があります。

クラウドネイティブソリューションの採用拡大

マイクロサービスアーキテクチャ市場では、クラウドネイティブソリューションの採用が急増しています。組織はアプリケーションをクラウド環境へ移行する傾向が強まっており、これにより柔軟性とスケーラビリティが向上します。この傾向は、リソース管理の最適化とアプリケーションパフォーマンスの向上を図るため、クラウドインフラの活用へとシフトしていることを示しています。

強化されたセキュリティ対策への注力

マイクロサービスアーキテクチャ市場が進化する中、堅牢なセキュリティ対策の実施がますます重視されています。組織は、潜在的な脆弱性からマイクロサービスを保護することの重要性を認識しています。このセキュリティへの注力は、リスク管理に対する積極的なアプローチを示しており、新たな脅威に直面してもアプリケーションが耐性を維持することを保証します。

AIと機械学習の統合

人工知能(AI)と機械学習技術のマイクロサービスアーキテクチャ市場への統合が、ますます一般的になりつつあります。この傾向は、自動化の強化とデータ駆動型の意思決定の可能性を示しています。組織は、これらの技術を活用して業務効率を改善し、よりパーソナライズされたユーザー体験を提供する方法を探求しています。

日本のマイクロサービスアーキテクチャ市場を牽引する要因

DevOps文化の台頭

日本におけるDevOps文化の台頭は、マイクロサービスアーキテクチャ市場に大きな影響を与えています。この文化的な変化は、開発チームと運用チーム間の連携を重視し、ソフトウェア提供に対するより統合的なアプローチを促進します。マイクロサービスアーキテクチャは、継続的インテグレーションと継続的デプロイメント(CI/CD)の実践を可能にするため、DevOpsの原則とよく調和します。最近の調査報告によれば、日本の組織の約75%がDevOps手法を採用しており、これがマイクロサービスの需要を牽引する可能性が高いです。DevOpsとマイクロサービスアーキテクチャの相乗効果は、業務効率の向上とイノベーションの加速をもたらすと期待されており、マイクロサービスアーキテクチャ市場にとって重要な推進要因となっています。この文化的変革は、より協力的で効率的なソフトウェア開発プロセスへの広範な潮流を反映しています。

スケーラビリティに対する需要の高まり

日本のマイクロサービスアーキテクチャ市場では、スケーラビリティソリューションに対する需要が顕著に増加しています。企業が業務効率の向上をますます追求する中、アプリケーションをシームレスに拡張する能力が極めて重要となっています。このアーキテクチャにより、組織はサービスを独立してデプロイでき、変動するユーザー需要に応じて迅速なスケーリングが可能になります。最近のデータによると、日本の企業の約70%が成長戦略に対応するため、スケーラブルなソリューションを優先しています。この傾向は、市場環境の変化に対応できる柔軟で適応性の高いシステムの必要性を企業が認識するにつれ、マイクロサービスアーキテクチャへの投資を促進する可能性が高いです。スケーラビリティへの需要の高まりは、デジタルトランスフォーメーションや業務の俊敏性といった広範な目標と合致するため、マイクロサービスアーキテクチャ市場にとって重要な推進要因となっています。

コスト効率への注目の高まり

コスト効率は、日本のマイクロサービスアーキテクチャ市場における重要な推進要因として浮上しています。組織は、高いサービス品質を維持しつつIT支出を最適化する方法をますます模索しています。マイクロサービスアーキテクチャは、必要なサービスのみを展開することを可能にし、リソース消費と運用コストを削減します。最近の分析によれば、マイクロサービスを採用する企業は、従来型アーキテクチャと比較して最大30%のコスト削減を達成できる可能性があります。この財務的インセンティブは、業務の効率化と収益性の向上を目指す日本のより多くの企業がマイクロサービスへの移行を促進する要因となるでしょう。このようにコスト効率への注目は、持続可能なビジネス実践の継続的な追求を反映し、マイクロサービスアーキテクチャ市場の主要な推進要因となっています。

アジャイル開発手法への移行

日本では、マイクロサービスアーキテクチャ市場はアジャイル開発手法への移行によって大きく影響を受けています。組織はコラボレーションの強化、デリバリーの迅速化、製品品質の向上を図るため、アジャイル手法の採用を加速させています。マイクロサービスアーキテクチャは、チームが異なるサービスを並行して開発できるようにすることで、市場投入までの時間を短縮し、これらの手法を補完します。最近の調査によると、日本のソフトウェア開発チームの60%以上がアジャイルフレームワークを導入しており、これがマイクロサービスへの依存度を高めています。急速に進化する技術環境において競争力を維持しようとする企業の動きと相まって、アジャイル手法とマイクロサービスアーキテクチャのこの連携が市場成長を促進する可能性が高いです。このように、俊敏性への重点はマイクロサービスアーキテクチャ市場にとって重要な推進力であり、反復的かつ応答性の高い開発に向けた広範なトレンドを反映しています。

強化されたシステム耐障害性への高まるニーズ

日本のマイクロサービスアーキテクチャ市場では、強化されたシステム耐障害性へのニーズが高まっています。組織がデジタルプラットフォームへの依存度を高める中、障害発生時のサービス継続性を維持する能力は極めて重要です。マイクロサービスアーキテクチャはサービスを分離することで耐障害性を本質的にサポートし、独立した復旧を可能にし、ダウンタイムを最小限に抑えます。最近の統計によれば、日本の企業は年間約10億ドルをレジリエンス戦略に投資しており、マイクロサービスがその中核的な役割を担っています。システム障害に伴うリスクを軽減し、サービス提供の中断を防ぐため、企業はレジリエンス強化に注力しており、これがマイクロサービスアーキテクチャのさらなる採用を促進する見込みです。このようにレジリエンスへの重視の高まりは、リスク管理と運用安定性という広範な目標と合致し、マイクロサービスアーキテクチャ市場にとって重要な推進力となっています。

市場セグメントの洞察

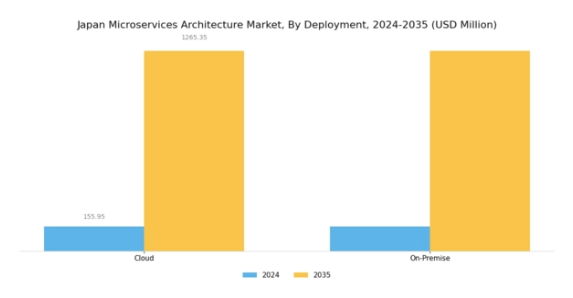

マイクロサービスアーキテクチャ市場導入形態の洞察

日本のマイクロサービスアーキテクチャ市場、特に導入形態セグメントは、地域内の様々な産業におけるデジタルトランスフォーメーションの進展に牽引され、顕著な成長を遂げております。日本の企業が業務効率と俊敏性の向上を目指す中、マイクロサービスアーキテクチャの導入は重要な戦略として浮上しております。このセグメントは主にクラウドとオンプレミスの2つの導入モデルを含み、それぞれが異なる組織ニーズに合わせた独自の利点を提供しております。クラウド導入は、その拡張性、柔軟性、および初期費用の低さから注目を集めており、市場の変化に迅速に対応し、革新を図ろうとする多くの企業にとって好ましい選択肢となっています。

一方、オンプレミス導入は、データやシステムに対する管理を優先する組織、特に厳格なデータガバナンスやセキュリティ対策が必要な規制産業の組織に支持されています。

これらの導入モデル間の相乗効果により、組織はパフォーマンス、セキュリティ、コストの適切なバランスを見出すことが可能となります。日本の高度に発達した技術インフラは、両導入手段の統合を支援し、シームレスな接続性とデータ管理を実現します。さらに、日本政府は戦略的イニシアチブの一環としてクラウド技術導入を積極的に推進しており、クラウドサービスの成長に寄与するとともに、国内外のクラウドサービスプロバイダー間の競争促進に貢献しています。

金融、医療、製造業などの分野におけるデジタルソリューションへの重点化は、迅速なアプリケーション開発と提供に不可欠な、適応性の高いマイクロサービスアーキテクチャ導入の重要性をさらに強調しています。市場統計によれば、APIファーストおよびDevOps主導の開発への傾向が拡大しており、企業は導入能力を強化し、市場投入までの時間を最小限に抑えることが可能となっています。

より多くの日本企業がマイクロサービスアーキテクチャを採用する中、デプロイメント分野は各企業の固有のニーズに合わせた信頼性・拡張性・適応性を備えたソリューションを提供することで、この進化を支える重要な役割を担うと予想されます。マイクロサービスアーキテクチャ導入の需要は、顧客体験の向上への継続的な注力によっても支えられており、これにより複数のチャネルにおける製品・サービス提供の革新が促進されています。全体として、デプロイメント分野は日本のマイクロサービスアーキテクチャ市場の基盤を成しており、企業は急速に進化するデジタル環境の要求に応えるため、その利点をますます活用しています。

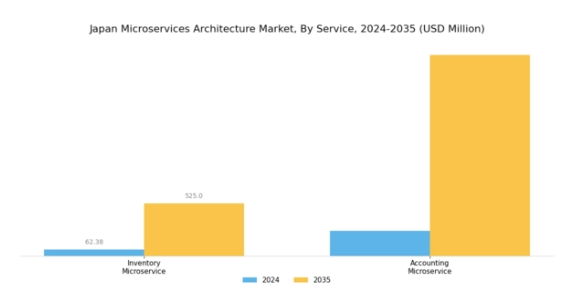

マイクロサービスアーキテクチャ市場サービスインサイト

日本のマイクロサービスアーキテクチャ市場、特にサービス分野は、アプリケーション開発における俊敏性と効率性の向上の必要性により、堅調な成長と変革を経験しています。このセグメントには、特に在庫管理マイクロサービスや会計マイクロサービスなど、様々なコンポーネントが含まれており、産業を横断した業務効率化の重要な役割を担っています。在庫管理マイクロサービスは、企業が在庫レベルをリアルタイムで可視化し、サプライチェーン管理の最適化とコスト削減を実現するために不可欠です。同様に、会計マイクロサービスは、請求書発行や給与計算などのプロセスを自動化することで財務業務を強化し、企業がコンプライアンスと正確性を確保しながら時間を節約することを可能にします。

クラウドサービス導入を後押しする政府施策に支えられ、日本経済におけるデジタルトランスフォーメーションへの注目が高まる中、これらのマイクロサービスの戦略的重要性は一層強調されています。企業が業務の回復力と拡張性の向上を追求するにつれ、日本マイクロサービスアーキテクチャ市場におけるサービス分野は、総合的な業務パフォーマンスの改善と顧客満足度の向上において、引き続き焦点となることが予想されます。

マイクロサービスアーキテクチャ市場における産業別インサイト

日本のマイクロサービスアーキテクチャ市場は、エネルギー・ユーティリティ、IT・通信、金融(銀行・金融サービス・保険)、その他といった主要産業を含む産業別セグメントにおいて、大きな潜在的可能性を示しています。エネルギー・ユーティリティセクターでは、再生可能エネルギー源への移行に伴い、迅速な拡張性と柔軟性を実現し、業務効率を向上させるため、マイクロサービスの採用が拡大しています。同様に、IT・通信セクターでは、オンデマンドサービスへの需要増加に対応するため、アプリケーション開発とデプロイメントを効率化するマイクロサービスアーキテクチャが採用されています。

金融セグメントでは、金融機関がマイクロサービスを活用し、顧客体験の向上と、迅速な対応による規制順守の確保を図っている点が重要です。小売業や医療を含むその他の産業も、イノベーション推進とサービス提供の強化におけるマイクロサービスの利点を認識しています。日本がデジタルインフラの高度化と技術革新の促進に注力する中、これらの産業は日本のマイクロサービスアーキテクチャ市場における成長と変革の重要な推進力となっています。全体として、産業セグメントの多様性は、市場の適応性と日本経済への重要な関連性を反映しています。

主要プレイヤーと競争環境

日本のマイクロサービスアーキテクチャ市場は、俊敏性と拡張性を備えたソフトウェアソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)といった主要プレイヤーは、戦略的なイノベーションとパートナーシップを通じて市場形成に積極的に取り組んでいます。Amazon(アメリカ)は、自社の広範なインフラを活用し、堅牢なマイクロサービスソリューションを提供するため、クラウドサービスの強化に注力しています。一方、Microsoft(アメリカ)はAzureプラットフォームとの統合を重視し、マイクロサービスのシームレスな導入と管理を推進しています。IBM(アメリカ)はハイブリッドクラウド戦略に注力し、企業のデジタルトランスフォーメーションの旅を支援することを目指しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が育まれています。

この市場における主要なビジネス戦略には、地域の需要に応えるためのサービスのローカライズや、効率性を高めるためのサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが影響力を発揮する一方で、小規模で革新的な企業が成長する余地も残されています。この分散化により多様なサービス提供が促進され、様々な顧客ニーズや嗜好に対応しています。

2025年10月、Amazon(アメリカ)は開発者生産性向上を目的とした新たなマイクロサービスフレームワークのリリースを発表しました。この取り組みは開発プロセスの効率化を図り、企業がアプリケーションをより迅速かつ効率的に展開できるようにすることを目指しており、重要な意義を持ちます。開発者体験に焦点を当てることで、アマゾン(アメリカ)はマイクロサービス分野におけるイノベーション促進のリーダーとしての地位を確立しています。

2025年9月、マイクロソフト(アメリカ)は主要な日本の通信会社との戦略的提携を発表し、Azureクラウドサービスの強化を図りました。この協業は、マイクロソフトの日本における事業基盤を拡大するだけでなく、現地の専門知識を自社サービスに統合する点で極めて重要です。このような提携はサービス提供と顧客満足度の向上につながり、同地域におけるマイクロソフトの競争優位性を強化する見込みです。

2025年8月、IBM(アメリカ)は自社のマイクロサービスアーキテクチャにおける持続可能性促進を目的とした新たな取り組みを開始しました。企業がエコフレンドリーな実践を優先する傾向が強まる中、この動きは特に意義深いものです。提供サービスを持続可能性目標と整合させることで、IBM(アメリカ)は市場の需要に応えるだけでなく、競合他社との差別化を図り、環境意識の高い顧客層の獲得が期待されます。

2025年11月現在、マイクロサービスアーキテクチャ市場における主要な動向としては、デジタル化、AI統合、持続可能性への強い注力が挙げられます。企業は市場での地位強化のため、相互補完的な強みを活用しようと戦略的提携をますます重視しています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行していく見込みです。この移行は、これらの側面を優先する企業が、変化する環境においてより有利な立場で成長できることを示唆しています。

日本マイクロサービスアーキテクチャ市場の主要企業には以下が含まれます

産業動向

日本マイクロサービスアーキテクチャ市場では、ここ数ヶ月で重要な進展と戦略的提携が相次いでいます。マイクロソフトはAzureプラットフォームの強化を発表し、より俊敏なソリューションを求める様々な産業に対応するマイクロサービス機能を導入しました。ピボタル社は、従来型システムからの移行を必要とする企業にとって不可欠なクラウドネイティブアプリケーションに注力し、存在感を高めています。2023年9月には、IBMがNTTグループとの戦略的提携を発表し、IBM Cloudのマイクロサービスアーキテクチャを活用して日本全国の企業のデジタルトランスフォーメーションを支援することを目指しています。ソフトバンクグループも、デジタルサービスを強化するため、AI駆動型マイクロサービスへの投資を進めています。

さらに2023年8月には、サイバーエージェントがマイクロサービス開発に特化したテックスタートアップを買収し、サービスポートフォリオを拡大しました。富士通やNECといった企業がスケーラビリティと耐障害性の向上を図るため提供サービスを強化する中、マイクロサービスアーキテクチャ分野では需要が急増しています。特に2023年7月には、Amazon Web Servicesが日本での事業基盤を拡大し、成長する市場の可能性をさらに裏付ける形となりました。この急成長は、より分散化され応答性の高いITインフラへの広範な移行を反映しており、日本のデジタル革新推進という国家的取り組みとも合致しています。

今後の展望

日本のマイクロサービスアーキテクチャ市場の将来展望

日本のマイクロサービスアーキテクチャ市場は、デジタルトランスフォーメーションとスケーラビリティへの需要を原動力として、2025年から2035年にかけて年平均成長率(CAGR)18.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 金融・医療分野向けの産業特化型マイクロサービスソリューションの開発。

- 意思決定強化のためのAI駆動型分析のマイクロサービスへの統合。

- リモートワーク環境を支援するクラウドネイティブ型マイクロサービスプラットフォームの拡大。

2035年までに、マイクロサービスアーキテクチャ市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本マイクロサービスアーキテクチャ市場 サービス別展望

- 在庫管理マイクロサービス

- 会計マイクロサービス

日本マイクロサービスアーキテクチャ市場 産業別展望

- エネルギー・ユーティリティ

- IT・通信

- 金融

- その他

日本マイクロサービスアーキテクチャ市場 導入形態別展望

- クラウド

- オンプレミス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報通信技術、導入形態別(百万米ドル)

4.1.1 クラウド

4.1.2 オンプレミス

4.2 情報通信技術、サービス別(百万米ドル)

4.2.1 在庫管理マイクロサービス

4.2.2 会計マイクロサービス

4.3 情報通信技術、産業別(百万米ドル)

4.3.1 エネルギー・ユーティリティ

4.3.2 IT・通信

4.3.3 金融

4.3.4 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Red Hat(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAP(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Salesforce(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 TIBCO Software(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 導入形態別情報通信技術(2024年、%シェア)

6.12 導入形態別情報通信技術(2024年~2035年、百万米ドル)

6.13 サービス別情報通信技術(ICT)、2024年(%シェア)

6.14 サービス別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携