❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のメッシュアプリケーションサービスアーキテクチャ市場規模は、2024年に2億1549万米ドルと推定されております。

日本のメッシュアプリケーションサービスアーキテクチャ市場は、2025年の2億4372万米ドルから2035年までに8億3491万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13%を示すと予測されております。

主要な市場動向とハイライト

日本のメッシュ型アプリケーションサービスアーキテクチャ市場は、技術進歩と進化するユーザーニーズに牽引され、堅調な成長を遂げております。

- マイクロサービスアーキテクチャの導入が、日本の企業間でますます普及しております。

- AIやIoTなどの先進技術の統合が、アプリケーションサービスアーキテクチャの構造を再構築しております。

- 組織がデータ保護と規制順守を優先する中、セキュリティとコンプライアンスへの注目が高まっています。

- 特にクラウドネイティブソリューション分野において、スケーラビリティと相互運用性への需要増加が市場成長を牽引しています。

主要プレイヤー

Amazon(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Red Hat(アメリカ)、Cisco(アメリカ)、VMware(アメリカ)

日本のメッシュアプリケーションサービスアーキテクチャ市場の動向

スケーラブルで柔軟なアプリケーション展開ソリューションへの需要の高まりにより、メッシュアプリケーションサービスアーキテクチャ市場は変革期を迎えています。組織では、アプリケーションを独立してデプロイ可能なサービス群として開発できるマイクロサービスアーキテクチャの採用が拡大しています。この移行は、急速に進化するデジタル環境において競争力を維持しようとする企業にとって、俊敏性の強化と市場投入までの時間短縮が求められることが主な要因です。さらに、人工知能や機械学習などの先進技術をメッシュアーキテクチャに統合する事例が増加しており、組織は業務の最適化と意思決定プロセスの改善を実現しています。加えて、セキュリティとコンプライアンスへの重点がメッシュ型アプリケーションサービスアーキテクチャ市場を形成しています。組織が複雑な規制環境をナビゲートする中、アプリケーションアーキテクチャ内に堅牢なセキュリティ対策を実施することへの注目が高まっています。この傾向は、サイバー脅威の頻度増加によってさらに加速され、企業は開発プロセスにおいてセキュリティを優先するよう促されています。全体として、メッシュ型アプリケーションサービスアーキテクチャ市場は継続的な成長が見込まれています。組織は、業務効率の向上と進化する課題に対する回復力を強化するための革新的なソリューションを求めています。

マイクロサービスアーキテクチャの採用

マイクロサービスアーキテクチャへの移行は、メッシュアプリケーションサービスアーキテクチャ市場における決定的なトレンドです。このアプローチにより、組織はアプリケーションを疎結合なサービスの集合体として開発でき、柔軟性と拡張性が向上します。企業がこのアーキテクチャの利点をますます認識するにつれ、マイクロサービスを支援するツールやプラットフォームへの需要は高まる見込みです。

先進技術の統合

人工知能や機械学習といった先進技術をメッシュアーキテクチャに組み込む動きが加速しています。これらの技術により、組織はデータをより効果的に分析し、プロセスを自動化することで業務効率の向上を実現できます。これらの技術の能力が拡大するにつれ、メッシュアプリケーションサービスアーキテクチャ市場への統合はさらに深まると予想されます。

セキュリティとコンプライアンスへの注力

サイバー脅威の増加に伴い、メッシュアプリケーションサービスアーキテクチャ市場ではセキュリティへの重視が高まっています。組織はアプリケーションとデータを保護するため、堅牢なセキュリティ対策の導入をますます優先しています。この傾向は、厳格な規制要件への準拠が必要であることからさらに推進されており、セキュリティはアプリケーションアーキテクチャ開発における重要な考慮事項となっています。

日本のメッシュアプリケーションサービスアーキテクチャ市場の推進要因

スケーラビリティに対する需要の高まり

メッシュアプリケーションサービスアーキテクチャ市場におけるスケーラブルなソリューションへの需要増加は、日本におけるデジタルサービスの急速な成長によって推進されています。企業は変動するワークロードやユーザー需要を効率的に処理できるアーキテクチャを求めています。この傾向は、トラフィックが大幅に変動する可能性のある電子商取引やオンラインサービスなどの分野で特に顕著です。組織が業務効率の向上を目指す中、メッシュ型アプリケーションサービスアーキテクチャ市場の採用は急増すると予想されます。報告書によれば、今後5年間で約15%のCAGR(年平均成長率)による市場成長が見込まれており、スケーラブルなソリューションへの緊急性を反映しています。企業はシームレスなスケーリングを可能にする技術へ投資し、変化の激しい市場環境における競争優位性の強化を図っています。

クラウドネイティブソリューションの導入

クラウドネイティブソリューションへの移行は、メッシュ型アプリケーションサービスアーキテクチャ市場における重要な推進要因です。日本の企業は柔軟性、コスト効率、パフォーマンス向上のメリットを活かすため、アプリケーションのクラウド環境への移行を加速させています。この移行は、クラウド環境での運用を本質的に設計されたメッシュアーキテクチャの導入を促進しています。組織がITインフラの最適化を図る中、メッシュアプリケーションサービスアーキテクチャ市場は堅調な成長が見込まれます。現在の予測では、クラウド技術への依存度の高まりを背景に、2027年までに市場規模が約30%拡大する可能性があります。この傾向は、俊敏かつ拡張性のある事業運営を支えるため、ITフレームワークの近代化に向けた広範な動きを示しています。

ユーザー体験への注目の高まり

日本のデジタル経済における競争環境において、ユーザー体験の向上は企業にとって極めて重要な焦点となっています。メッシュ型アプリケーションサービスアーキテクチャ市場は、より迅速かつ信頼性の高いサービス提供を可能にするソリューションを提供することで、この需要に応えています。企業はアプリケーションの迅速な展開を可能にするアーキテクチャの導入を加速しており、ユーザーのニーズに即座に対応することを保証しています。この変化は、顧客満足度が最優先される金融や通信などの分野で特に重要です。組織がサービス提供の改善に努める中、メッシュ型アプリケーションサービスアーキテクチャ市場は今後数年間で市場価値が25%増加する可能性があると予測され、大幅な成長が見込まれています。このユーザー体験への重点は、市場内でのさらなるイノベーションを促進するでしょう。

相互運用性への注目の高まり

相互運用性は、特に日本の多様な技術環境において、メッシュ型アプリケーションサービスアーキテクチャ市場の重要な推進力として浮上しています。組織は、業務効率化のために様々なアプリケーションやサービスを統合することの重要性をますます認識しています。異なるシステム間のシームレスな通信の必要性は、相互運用性を促進するメッシュアーキテクチャの採用を企業に促しています。日本政府もまた、セクター横断的なデジタル統合の強化を目指す施策を推進しており、この傾向をさらに後押ししています。その結果、メッシュ型アプリケーションサービスアーキテクチャ市場は拡大が見込まれ、2026年までに市場規模が20%増加する可能性が予測されています。この相互運用性への注力は、業務効率を向上させるだけでなく、新技術の統合を可能にすることでイノベーションを促進します。

規制順守とデータガバナンス

日本では、メッシュ型アプリケーションサービスアーキテクチャ市場が、規制順守とデータガバナンスの要件によってますます影響を受けています。組織は厳格なデータ保護法や産業規制への順守を求められており、堅牢なアーキテクチャフレームワークの導入が不可欠です。コンプライアンスの必要性により、強化されたセキュリティとデータ管理機能を提供するメッシュアーキテクチャの採用が進んでいます。企業が複雑な規制環境に対応する中で、メッシュアプリケーションサービスアーキテクチャ市場は成長軌道に乗ると予想され、2026年までに15%の市場拡大が見込まれています。このコンプライアンスへの注力は、リスクを軽減するだけでなく、消費者間の信頼を高め、より安全なデジタル環境の構築を促進します。

市場セグメントの洞察

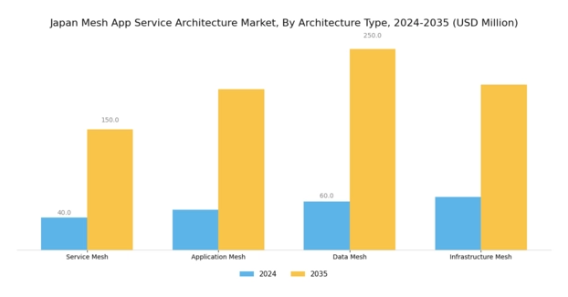

メッシュアプリサービスアーキテクチャ市場 アーキテクチャの種類別洞察

日本のメッシュアプリサービスアーキテクチャ市場、特にアーキテクチャの種類セグメントでは、様々なアーキテクチャスタイルがもたらす効率性とモジュール性を組織が認識するにつれ、顕著な進展が見られます。主要なカテゴリーの一つであるサービスメッシュは、マイクロサービスアーキテクチャ内でのサービス間通信を促進し、可観測性とセキュリティの強化を実現します。このセグメントは、クラウドネイティブアプリケーションの進化する環境において特に重要であり、日本企業の業務効率化と信頼性向上に貢献しています。

アプリケーションメッシュセグメントも市場を大きく形作っており、特にアプリケーションが複数のインフラストラクチャにまたがって展開される環境において、アプリケーションワークロードの管理最適化に焦点を当てています。

さらに、データメッシュはデータ所有権に対する分散型アプローチを提供することで注目を集めており、これはデータ駆動型の意思決定とイノベーションを重視する日本の姿勢とよく合致しています。このアプローチの意義は、チーム間のサイロ化を解消し、データ活用に関するより協調的な文化を促進する能力にあります。一方、インフラストラクチャ・メッシュは基盤となるインフラリソースの効果的な管理において重要な役割を果たし、分散環境下においてもアプリケーションが円滑に稼働することを保証します。

日本の企業がデジタルトランスフォーメーションの取り組み強化を目指す中、スケーラビリティと俊敏性を可能にする柔軟なアーキテクチャへの需要が高まっています。

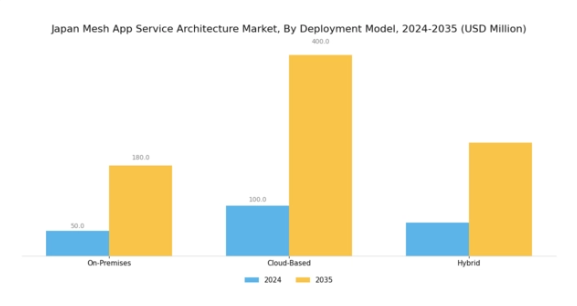

メッシュ・アプリケーションサービスアーキテクチャ市場における導入モデルに関する洞察

日本におけるメッシュアプリケーションサービスアーキテクチャ市場の展開モデルセグメントは、市場全体の成長に大きく寄与する、ダイナミックかつ進化する状況を反映しています。オンプレミス、クラウドベース、ハイブリッドといった様々なモデルが、企業がメッシュアプリケーションサービスをどのように採用・実装するかを形作る上で重要な役割を果たしています。オンプレミスソリューションは、特にデータガバナンスとコンプライアンスを優先する産業(日本の規制環境において不可欠)に対応し、組織に強化された制御とセキュリティを提供します。

一方、クラウドベースモデルは、その拡張性と柔軟性により人気が高まっており、企業がリソースを効率的に管理し、デジタルファースト環境におけるコラボレーションを促進することを可能にします。さらにハイブリッドアプローチは、オンプレミスとクラウドソリューション双方の強みを融合し、貴重なオンサイトインフラを維持しつつ、変化する運用ニーズに適応する俊敏性を組織に提供します。日本の企業がデジタル化とイノベーションを推進する中、このセグメントの多様な導入戦略は、様々な企業ニーズに対応し、市場の複雑さを乗り切る上で極めて重要です。

日本のメッシュアプリケーションサービスアーキテクチャ市場のセグメンテーションは、技術進歩と進化するユーザー要件への迅速な適応を反映しており、今後数年間で大幅な市場成長を牽引するものと見込まれます。

メッシュアプリケーションサービスアーキテクチャ市場 エンドユーザーインサイト

日本のメッシュアプリケーションサービスアーキテクチャ市場におけるエンドユーザーセグメントは、IT・通信、銀行、金融サービス、保険、小売、医療など様々な産業を包含しており、各産業が市場構造に大きく貢献しているため極めて重要です。日本では、先進的な技術インフラとデジタルソリューションへの高い需要に支えられ、IT・通信分野が活発に発展しています。この分野は接続性と業務効率の向上に重要な役割を果たしており、メッシュアプリケーションアーキテクチャ導入の主要プレイヤーとなっています。

同様に、銀行・金融サービス分野でも、取引プロセスの改善、パーソナライズドサービスの提供、データセキュリティの強化を目的として、これらのアーキテクチャの活用が拡大しています。これは日本の厳格な金融規制にも沿った動きです。医療分野もメッシュアプリサービスアーキテクチャが普及しつつある重要な領域であり、リアルタイムデータ交換の促進や遠隔医療サービスの支援を通じて、最終的に患者ケアの向上に貢献しています。小売業界もこれらの技術導入により進化を遂げており、サプライチェーン業務の効率化や、パーソナライズされたマーケティング戦略による顧客体験の向上を図っています。

これらの産業間の相互作用は、市場成長を促進するだけでなく、日本の消費者ニーズと技術進歩の変容するダイナミクスを反映しています。総じて、エンドユーザーセグメントの多様性は、日本におけるメッシュアプリケーションサービスアーキテクチャ市場を形成する上でその重要性を浮き彫りにしています。

メッシュアプリケーションサービスアーキテクチャ市場の構成要素に関する洞察

日本におけるメッシュアプリケーションサービスアーキテクチャ市場は、その発展と成長に重要な役割を果たす多様な構成要素によって特徴づけられます。ミドルウェアはアプリケーション間の重要な接続点として機能し、通信とデータ管理を促進することで、アーキテクチャ全体の効率性に大きく貢献します。API管理も同様に重要であり、組織がAPIを効果的に管理・保護・監視することを可能にし、様々なプラットフォーム間でのシームレスな統合と相互運用に不可欠です。

一方、マイクロサービスアーキテクチャは日本で注目を集めており、企業がアプリケーションをより柔軟かつ迅速に開発・展開・拡張することを可能にし、市場の進化する要求に対応しています。オーケストレーションツールは、分散システムにおける複雑なワークフローの管理と調整を効率化し、運用効率と俊敏性を高めるため、ますます重要性を増しています。日本のメッシュアプリケーションサービスアーキテクチャ市場全体の傾向は、技術進歩と消費者期待への迅速な適応が必要とされる中、モジュール性、スケーラビリティ、強化されたユーザー体験への選好が高まっていることを示しています。

日本国内の様々な分野で強力なデジタルトランスフォーメーションの取り組みが進む中、これらの構成要素は市場の発展において極めて重要な役割を果たすことが予想されます。

主要プレイヤーと競争環境の分析

日本のメッシュアプリケーションサービスアーキテクチャ市場は、急速な技術進歩とスケーラブルで柔軟なソリューションへの需要増加に後押しされ、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)といった主要プレイヤーは、自社の広範なクラウドインフラストラクチャと革新的なサービス提供を戦略的に活用する立場にあります。Amazon(アメリカ)はAWSプラットフォームの強化に注力し、統合機能とユーザーフレンドリーなインターフェースを重視しています。一方、Microsoft(アメリカ)はAzureサービスへの多大な投資を行い、多様なビジネスニーズに対応する包括的なソリューションの提供を目指しています。一方、IBM(アメリカ)はハイブリッドクラウドソリューションに注力しており、既存インフラの最適化を図りつつクラウドサービスへ移行しようとする企業からの支持を得ています。これらの戦略が相まって、継続的なイノベーションとサービス向上を促す競争環境が形成されています。事業戦略面では、日本市場特有の消費者嗜好や規制環境に対応するため、各社が事業活動の現地化を加速させています。このローカライゼーションには、サプライチェーンの最適化や現地企業との提携によるサービス提供の強化が頻繁に含まれます。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在し、それぞれが活気あるエコシステムを形成しています。これらの主要プレイヤーの総合的な影響力が市場動向を形作っており、技術面だけでなく顧客サービスやサポートにおいても競争が展開されています。

10月にはアマゾン(アメリカ)が、東京に新たなデータセンターを開設し、同地域におけるAWSの機能拡充を図ることを発表しました。この戦略的措置により、現地顧客向けのサービス信頼性が向上し、遅延が軽減される見込みであり、市場におけるアマゾンの競争力強化につながると考えられます。このデータセンターの設立は、特に堅牢かつ拡張性の高いソリューションを求める企業を中心に、日本国内で高まるクラウドサービス需要に応えるアマゾンの姿勢を強調するものです。

9月には、アメリカマイクロソフト社が主要な日本の通信会社との提携を発表し、Azureクラウドサービスの強化を図りました。この連携により、先進的なAI機能を日本国内の企業に導入しやすくなり、様々な分野におけるデジタルトランスフォーメーションを推進することが期待されています。この提携はマイクロソフト社の事業範囲を拡大するだけでなく、日本国内で進行中のデジタル化推進における主要プレイヤーとしての地位を確立し、市場シェア拡大につながる可能性があります。

8月にはIBM(アメリカ)が、データ処理に伴う二酸化炭素排出量削減を目的とした、クラウドサービスにおける持続可能性に焦点を当てた新たな取り組みを開始しました。この取り組みは環境責任への世界的潮流に沿うものであり、事業運営において持続可能性をますます重視する日本企業に訴求する可能性があります。エコフレンドリーな実践をサービス提供に組み込むことで、IBMは企業の社会的責任を重視する競争の激しい市場において差別化を図れるでしょう。

11月現在、メッシュ型アプリケーションサービスアーキテクチャ市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合に大きく影響されています。企業はサービス提供の強化と市場プレゼンスの拡大を図るため、戦略的提携の重要性が増しています。価格競争からイノベーション、技術力、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する顧客ニーズに応える最先端ソリューションの提供能力にかかると考えられます。

日本メッシュアプリサービスアーキテクチャ市場の主要企業には以下が含まれます

産業動向

日本メッシュアプリサービスアーキテクチャ市場の最近の動向は、多額の投資と成長機会を特徴とするダイナミックな環境を浮き彫りにしています。2023年9月、NTTデータはサービス提供においてより効率的なメッシュアーキテクチャを統合することを目的としたパートナーシップを発表しました。ソフトバンク株式会社も、相互接続ソリューションへの需要の高まりを反映し、IoTデバイスにおけるメッシュ技術の新たな応用を探求することで市場で躍進しています。

M&Aの動向としては、KDDI株式会社が2023年8月にメッシュネットワーク技術に特化したスタートアップ企業の買収を完了し、サービスポートフォリオの強化を図っています。日本政府はデジタルトランスフォーメーション推進の一環として本分野の発展を積極的に支援しており、市場成長をさらに促進する支援的な政策環境が整いつつあります。こうした動きは、成長著しい日本のメッシュアプリサービスアーキテクチャ分野において、ユーザー体験と業務効率の向上への重視が高まっていることを示しています。

今後の見通し

日本のメッシュアプリサービスアーキテクチャ市場の将来展望

日本のメッシュアプリサービスアーキテクチャ市場は、デジタルトランスフォーメーションとクラウド導入の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.1%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型サービスオーケストレーションツールの開発

- 接続性強化のためのIoTソリューションの統合

- リアルタイムデータ処理のためのエッジコンピューティング機能の拡張

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本メッシュアプリケーションサービスアーキテクチャ市場 エンドユーザー別展望

- ITおよび通信

- 銀行、金融サービス、保険

- 小売

- 医療

日本メッシュアプリケーションサービスアーキテクチャ市場 コンポーネント別展望

- ミドルウェア

- API管理

- マイクロサービス

- オーケストレーションツール

日本メッシュアプリケーションサービスアーキテクチャ市場 デプロイメントモデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本メッシュアプリケーションサービスアーキテクチャ市場 アーキテクチャの種類別展望

- サービスメッシュ

- アプリケーションメッシュ

- データメッシュ

- インフラストラクチャメッシュ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、アーキテクチャ種類別(百万米ドル)

4.1.1 サービスメッシュ

4.1.2 アプリケーションメッシュ

4.1.3 データメッシュ

4.1.4 インフラストラクチャメッシュ

4.2 情報通信技術、導入モデル別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 ITおよび通信

4.3.2 銀行、金融サービス、保険

4.3.3 小売

4.3.4 医療

4.4 情報通信技術、コンポーネント別(百万米ドル)

4.4.1 ミドルウェア

4.4.2 API管理

4.4.3 マイクロサービス

4.4.4 オーケストレーションツール

5 セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 レッドハット(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シスコ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 VMware(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アーキテクチャ種類別日本市場分析

6.3 導入モデル別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 コンポーネント別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、アーキテクチャ種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、アーキテクチャ種類別、2024年から2035年(百万米ドル)

6.14 導入モデル別情報通信技術(ICT)、2024年(%シェア)

6.15 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.19 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 アーキテクチャの種類別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 コンポーネント別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携