❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の膜クロマトグラフィー市場規模は420万米ドルと推定されております。

日本の膜クロマトグラフィー市場は、2025年の493万米ドルから2035年までに2,424万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17.28%を示すと予測されております。

主要な市場動向とハイライト

日本の膜クロマトグラフィー市場は、技術進歩とバイオ医薬品の需要増加を背景に成長が見込まれております。

- 膜クロマトグラフィーの技術進歩により、バイオ医薬品製造の効率性と有効性が向上しております。

- 持続可能性への取り組みが注目を集めており、クロマトグラフィープロセスにおけるエコフレンドリーな手法が導入されております。

- 個別化医薬品分野は急速に拡大しており、患者一人ひとりに合わせた治療ソリューションへの移行を反映しております。

- バイオ医薬品の需要増加と先進的製造技術に対する規制面の支援が、市場成長を推進する主要な要因となっております。

主要企業

Merck KGaA (DE), Pall Corporation (US), Sartorius AG (DE), GE Healthcare (US), Repligen Corporation (US), Thermo Fisher Scientific Inc. (US), Danaher Corporation (US), Asahi Kasei Corporation (JP)

日本の膜クロマトグラフィー市場動向

膜クロマトグラフィー市場は、バイオ医薬品製造技術の進歩と効率的な分離技術への需要増加を背景に、顕著な成長を遂げております。日本ではバイオプロセス技術への重点的な取り組みにより、処理時間の短縮や製品純度の向上といった利点を持つ膜クロマトグラフィーの導入が急増しております。革新的な材料と技術の統合は、企業が生産プロセスの最適化と厳格な規制要件への対応を図る中で、この市場をさらに推進する可能性が高いです。加えて、製薬産業における持続可能な実践への関心の高まりは、従来型の手段と比較して溶媒の使用量が少なく廃棄物の発生が少ない膜クロマトグラフィーの利用を促進する可能性があります。さらに、日本の膜クロマトグラフィー市場は、個別化医薬品の拡大傾向と、個別に調整された治療ソリューションの必要性にも影響を受けています。医療環境が変化する中、多様な製品種類に対応可能な効率的な精製手段の必要性が高まっています。この変化は研究開発への投資を促進し、膜技術の革新を育むと予想されます。さらに、学術機関と産業関係者との連携により、新規用途の開発が促進され、診断やワクチン製造を含む様々な分野における膜クロマトグラフィーの適用範囲が拡大する可能性があります。

技術的進歩

膜材料と構造における最近の革新は、分離プロセスの効率性と選択性を高めています。これらの進歩は膜クロマトグラフィーの総合的な性能を向上させ、バイオ医薬品用途における優先選択肢となる可能性が高いです。

持続可能性への取り組み

製薬業界における環境に配慮した実践への重視の高まりが、膜クロマトグラフィーの採用を促進しています。この手法は一般的に使用する溶媒が少なく、廃棄物も少ないため、持続可能性の目標に沿っています。

個別化医薬品の動向

個別化医薬品の動向に伴い、柔軟かつ効率的な精製手法への需要が高まっています。膜クロマトグラフィーは様々な治療製品に適応可能なため、こうしたニーズを満たすのに最適であり、進化する医療環境を支える技術として期待されています。

日本の膜クロマトグラフィー市場を牽引する要因

プロセス最適化の重視

日本では、バイオ医薬品分野におけるプロセス最適化の重要性が高まっており、これが膜クロマトグラフィー市場の大きな推進力となっています。企業は製造プロセスにおける生産性向上とコスト削減の方法をますます模索しています。膜クロマトグラフィーは、従来型と比較して処理時間の短縮と運用コストの低減を実現するソリューションを提供します。バイオ医薬品産業が高品質な製品を効率的に供給するプレッシャーに直面している中、この最適化は極めて重要です。組織が業務の効率化を図る中、膜クロマトグラフィー市場の採用拡大が見込まれます。ワークフローに膜クロマトグラフィーを統合することで、企業は収率の向上と総合的な効率改善を実現でき、市場の成長をさらに促進します。

革新的な応用技術の出現

膜クロマトグラフィーの革新的な応用技術の出現は、日本の市場環境における顕著な推進要因です。研究開発の取り組みが活発化する中、膜クロマトグラフィーの特性を活かした新たな応用分野が次々と発見されています。これにはワクチン、遺伝子治療、その他の先進的治療薬の精製への応用が含まれます。膜クロマトグラフィーの汎用性により、様々なバイオプロセシングのニーズに対応可能であり、製造業者にとって魅力的な選択肢となっています。新規治療法への需要が高まる中、効果的な精製ソリューションの必要性から、膜クロマトグラフィー市場は成長が見込まれます。多様な用途に対応できる能力は、市場の潜在力を高め、膜クロマトグラフィー技術へのさらなる投資を促進します。

バイオ医薬品の需要増加

日本におけるバイオ医薬品の需要増加は、膜クロマトグラフィー市場の主要な推進要因です。バイオ医薬品分野が拡大するにつれ、効率的な精製プロセスの必要性が極めて重要となります。膜クロマトグラフィーは、治療用タンパク質やモノクローナル抗体の生産に不可欠な、高い選択性や処理時間の短縮といった利点を提供します。2025年には日本のバイオ医薬品市場は約200億ドルに達すると予測されており、堅調な成長軌道を示しています。この需要急増は高度な精製技術を必要とし、膜クロマトグラフィーをバイオ医薬品製造における重要な要素として位置づけています。製品の完全性を維持しながらプロセスを合理化する能力は、様々なバイオ医薬品アプリケーションにおける膜クロマトグラフィーソリューションの導入促進につながると考えられます。

バイオテクノロジー分野への投資拡大

日本のバイオテクノロジー分野では投資が増加しており、これは膜クロマトグラフィー市場にとって重要な推進要因です。革新的な治療法に注力するバイオテクノロジー系スタートアップ企業や既存企業の数が増加する中、効率的な精製技術への需要が高まっています。膜クロマトグラフィーは、バイオ医薬品製造の厳しい要求を満たす能力が認められており、製造業者にとって好ましい選択肢となっています。2025年には、バイオテクノロジーへの投資額が50億ドルを超えると予測されており、バイオ製造能力の向上に対する強いコミットメントが反映されています。この資本流入は、企業が生産プロセスの強化と、進化するバイオテクノロジー環境における競争力の維持を図る中で、膜クロマトグラフィー市場を刺激する可能性が高いです。

先進製造技術に対する規制支援

日本の規制当局は先進製造技術を積極的に支援しており、これは膜クロマトグラフィー市場に大きな影響を与えています。日本政府はバイオ製造におけるイノベーション促進を目的とした政策を実施し、最先端技術の採用を奨励しています。この規制環境は、バイオ医薬品産業における精製手段として膜クロマトグラフィーの利用を促進します。厳格な品質基準が設けられているため、製造業者は効率的で信頼性の高い精製手段の採用を迫られています。膜クロマトグラフィー市場は、コンプライアンスと効率性に対する産業のニーズと合致するこれらの規制イニシアチブから恩恵を受けると予想されます。その結果、市場は有利な規制環境によって牽引される成長を経験する可能性が高いです。

市場セグメントの洞察

膜クロマトグラフィー市場 製品インサイト

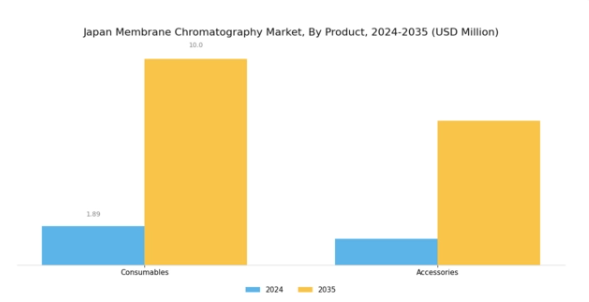

日本の膜クロマトグラフィー市場は、バイオ医薬品製造、食品加工、環境応用分野で広く使用される精製・分離プロセスにおいて重要な役割を果たす多様な製品に焦点を当てています。この市場において、コンポーネントは分離技術の効率性と有効性に大きく影響するため極めて重要です。膜やクロマトグラフィー媒体を含む消耗品は、このセグメントの主要な要素です。

これらの製品は様々な用途において要求される純度レベルを達成するために不可欠であり、その需要は、日本の強力な製薬産業と医療成果の向上を目指す政府施策の支援により、モノクローナル抗体やその他の生物学的製剤の生産増加によって牽引されてまいりました。生物学的製剤の生産増加と製造プロセスの効率化ニーズの高まりが、膜クロマトグラフィーで使用される消耗品の継続的な成長と革新を促進しております。

一方、付属品はクロマトグラフィーシステムの機能性と信頼性を高める様々なツールや装置を包含します。これには、クロマトグラフィー装置の運用と保守を支援するコネクター、継手、分析機器などが含まれます。分離・精製プロセスの効率性が最優先される中、性能を監視し最適な稼働を確保するため、高度な付属品がシステムに組み込まれるケースが増加しています。さらに、自動化やリアルタイム監視システムといった先進技術の付属品への統合は、膜クロマトグラフィー応用における拡張性と再現性の向上に道を開いております。

消耗品と付属品双方の需要は、日本膜クロマトグラフィー産業における継続的な技術進歩によって推進され、セグメンテーションを形成するとともに、より広範な市場成長の軌道を左右しております。研究開発を支援する環境のもと、日本はクロマトグラフィー領域における製品提供の強化に注力する注目すべきプレイヤーとして、グローバル市場での存在感をさらに確固たるものとしています。

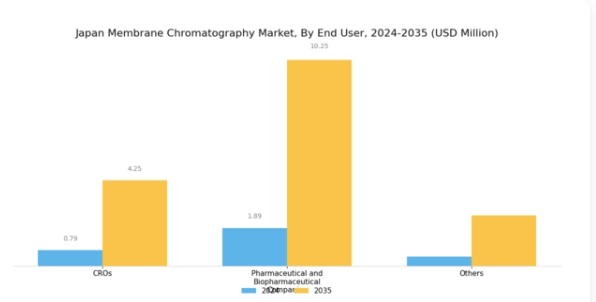

膜クロマトグラフィー市場 エンドユーザー動向

日本の膜クロマトグラフィー市場は著しい成長を遂げており、特にエンドユーザーセグメント(CRO(受託研究機関)、製薬・バイオ医薬品企業など)において顕著です。CROは医薬品開発プロセスにおいて重要な役割を担っており、膜クロマトグラフィーは精製・分離工程に不可欠な技術として、研究開発の効率化と迅速化に寄与しております。製薬・バイオ医薬品企業では、高純度生物学的医薬品や治療薬の製造に必須の高分解能分離を実現できることから、膜クロマトグラフィー技術の採用が拡大しております。

この分野では、高齢化や慢性疾患の増加を背景に、日本の医療現場で注目度が高まっているバイオ医薬品やバイオシミラーなどの先進医療技術への焦点が特に重要です。さらに、この市場セグメントのその他のユーザーは、診断や実験室自動化を含む様々なバイオプロセシング業務における膜クロマトグラフィーの多様な応用を活用し、生産性向上につながる革新的ソリューションの必要性を促進しています。総じて、膜クロマトグラフィーがこれらの分野で示す多様な適用性は、日本のバイオ医薬品分野の発展と医薬品開発における業務効率の最適化において、その重要な役割を浮き彫りにしております。

膜クロマトグラフィー市場における技術動向

日本の膜クロマトグラフィー市場における技術分野は、バイオ分子の効率的な分離・精製において極めて重要な役割を果たしており、特に製薬やバイオテクノロジーをはじめとする様々な産業用途において、その重要性がますます高まっております。イオン交換膜クロマトグラフィーは、荷電種を分離する効果の高さから主流であり、タンパク質精製や酵素回収プロセスにおいて非常に有用です。一方、アフィニティ膜クロマトグラフィーは、特定の相互作用を利用して生体分子を選択的に分離し、ワクチン開発や診断において極めて重要な抗体・抗原分離に不可欠です。

疎水性相互作用膜クロマトグラフィーは、タンパク質の疎水性特性を基盤とした独自の精製手法を提供し、タンパク質製剤や医薬品開発において有用です。これらの処置の発展は、日本におけるバイオ医薬品や革新的治療法への需要増加に牽引されており、大規模な研究開発活動と政府のバイオテクノロジー支援策がこれを後押ししています。

初期コストの高さや技術的複雑さといった課題は存在するものの、膜技術の継続的な進歩と高純度製品への需要が、この分野に大きな機会をもたらしています。全体として、日本の膜クロマトグラフィー市場セグメンテーションは、進化する市場要件と技術革新によって推進されるダイナミックな状況を反映しています。

主要企業と競争環境

日本の膜クロマトグラフィー市場は、急速な技術革新と戦略的提携を特徴とする活発な競争環境を示しています。メルクKGaA(ドイツ)、ポール・コーポレーション(アメリカ)、ザルトリウスAG(ドイツ)などの主要企業は、技術的専門知識を活用して製品提供を強化し、最前線に立っています。メルクKGaA(ドイツ)は、戦略的買収や提携による製品ポートフォリオの拡大に注力しており、これが市場での存在感を高めているようです。一方、Pall Corporation(アメリカ)は、地域におけるサービス提供の強化を目指し、業務効率とサプライチェーンの最適化を重視しております。Sartorius AG(ドイツ)も、持続可能性とデジタルトランスフォーメーションへの取り組みが顕著であり、これはバイオ医薬品セクターの進化するニーズに合致しているようです。これらの戦略が相まって、イノベーションと顧客中心のソリューションによってますます推進される競争環境が形成されております。

各社が採用する事業戦略は、製造の現地化とサプライチェーン最適化に向けた協調的な取り組みを反映しており、中程度の分断が見られる市場において極めて重要です。この競争構造は多様な製品提供を可能にしますが、主要プレイヤーの影響力は依然として顕著です。地域拡大と現地生産への注力は、市場需要への対応力を高めるだけでなく、グローバルなサプライチェーン混乱に伴うリスクの軽減にも寄与しています。

2025年10月、メルクKGaA(ドイツ)は、日本の主要バイオ医薬品企業との戦略的提携を発表し、現地用途に特化した先進的な膜クロマトグラフィーソリューションの共同開発を進めています。この協業により、メルクは日本市場における基盤を強化し、特定の規制や運用ニーズに応えるカスタマイズされたソリューションの提供が可能となる見込みです。このような提携は知識移転やイノベーションを促進し、メルクを同地域における主要プレイヤーとして位置付ける可能性があります。

2025年9月、ポール・コーポレーション(アメリカ)はバイオプロセシングの効率向上を目的とした新膜クロマトグラフィー製品ラインを発表しました。この発表は、バイオ医薬品産業における高性能ソリューションへの需要拡大と合致する点で意義深いものです。製品革新に注力することで、ポール・コーポレーションは競争環境における差別化を図り、市場シェア拡大を目指す方針です。

2025年8月、ザルトリアスAG(ドイツ)は、膜クロマトグラフィー製品の生産能力強化に向け、日本における製造能力を拡大し、最新鋭の施設への投資を行いました。この戦略的措置は、同地域におけるバイオプロセスソリューションの需要増加に対応するザルトリアスの取り組みを強調するものです。この投資は、同社の事業基盤を強化するだけでなく、日本市場への長期的なコミットメントを示すものであり、産業の成長が続く中で大きなリターンをもたらす可能性があります。

2025年11月現在、膜クロマトグラフィー市場はデジタル化、持続可能性、人工知能の統合といったトレンドの影響をますます受けています。これらのトレンドは競争環境を再構築しており、各社は技術力と市場リーチを強化するため戦略的提携を結んでいます。価格競争からイノベーションとサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、バイオ医薬品分野の進化するニーズに応える先進的で持続可能なソリューションを提供できる能力にかかっていることが示唆されています。

日本膜クロマトグラフィー市場の主要企業には以下が含まれます

産業動向

日本膜クロマトグラフィー市場では最近、パッル社とレプリジェン社がバイオプロセシング技術の革新を通じて地位を固めるなど、顕著な進展が見られました。2023年9月にはメルクKGaAが日本におけるクロマトグラフィー製品拡充に2億5000万ドルを投資すると発表し、強い成長可能性を示唆しています。さらに、富士フイルム ディオシンサ バイオテクノロジー社は、バイオ医薬品分野の成長に伴い、同社の膜クロマトグラフィーソリューションに対する需要が大幅に増加したと報告しております。また、サーモフィッシャーサイエンティフィック社やザルトリウスAGといった主要企業間の提携増加も市場に影響を与えており、製品ラインの拡充や新たな顧客ニーズへの対応が進んでおります。

さらに、2023年8月には東レ株式会社がバイオラッド・ラボラトリーズと戦略的提携を結び、タンパク質精製技術の能力強化を図りました。多機能かつ効率的なバイオプロセスソリューションへの高い需要により市場評価額が急上昇したと報じられており、キトラ・インスツルメンツや日東電工株式会社などの企業の成長を支えています。旭化成株式会社や三菱化学株式会社も、変化する市場環境と将来の発展に対応するため、研究開発の取り組みを強化しています。日本の膜クロマトグラフィー市場全体の環境は堅調に推移しており、様々なステークホルダー間のイノベーションと協業を促進しております。

将来展望

日本の膜クロマトグラフィー市場の将来展望

日本の膜クロマトグラフィー市場は、バイオ医薬品の進歩と精製技術への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.28%で成長すると予測されております。

新たな機会は以下の分野にあります:

- バイオプロセス用途向け高スループット膜システムの開発。

- カスタマイズされた膜ソリューションによる新興市場への進出。

- 革新的な製品開発のためのバイオテクノロジー企業との提携。

2035年までに、膜クロマトグラフィー市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本膜クロマトグラフィー市場 製品別展望

- 消耗品

- 付属品

日本膜クロマトグラフィー市場 エンドユーザー別展望

- CRO

- 製薬・バイオ医薬品企業

- その他

日本膜クロマトグラフィー市場 技術別展望

- イオン交換膜クロマトグラフィー

- アフィニティ膜クロマトグラフィー

- 疎水性相互作用膜クロマトグラフィー

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 産業用オートメーションおよび機器、製品別(百万米ドル)

4.1.1 消耗品

4.1.2 付属品

4.2 産業用オートメーションおよび機器、エンドユーザー別(百万米ドル)

4.2.1 CRO

4.2.2 製薬およびバイオ医薬品企業

4.2.3 その他

4.3 産業用オートメーション・機器、処置別(百万米ドル)

4.3.1 イオン交換膜クロマトグラフィー

4.3.2 アフィニティ膜クロマトグラフィー

4.3.3 疎水性相互作用膜クロマトグラフィー 5

第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メルクKGaA(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 パル・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ザルトリウスAG(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 GE医療(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 リプリジェン・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サーモフィッシャーサイエンティフィック社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ダナハー社(アメリカ) (アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 旭化成株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主な戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 製品別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 技術別日本市場分析

6.5 産業用オートメーション・機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 産業用オートメーション・機器のDRO分析

6.8 推進要因の影響分析:産業用オートメーション・機器

6.9 抑制要因の影響分析:産業用オートメーション・機器

6.10 供給/バリューチェーン:産業用オートメーション・機器

6.11 産業用オートメーション・機器、製品別、2024年(%シェア)

6.12 産業用オートメーション・機器、製品別、2024年~2035年(百万米ドル)

6.13 産業用オートメーション・機器、エンドユーザー別、2024年(シェア率)

6.14 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.15 産業用オートメーション・機器、処置別、2024年(シェア%)

6.16 産業用オートメーション・機器、処置別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 処置別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携