❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

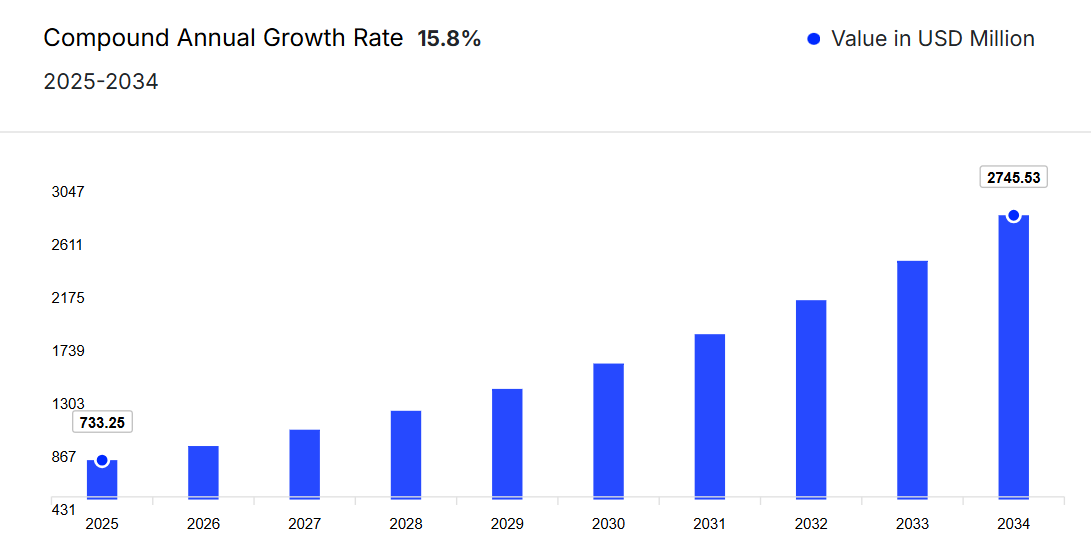

日本の医療用ロボット市場は、2024年に6億3320万米ドルと評価され、年平均成長率(CAGR)15.80%で成長し、2034年までに27億4553万米ドルに達すると予測されています。

この市場成長は、医療分野における自動化の進展、高齢化社会の進展、および地域全体での低侵襲手術への需要の高まりによって牽引されています。

主要な動向と洞察

- 過去期間において、日本の医療サービスロボット市場収益は世界の12%を占めました。

- 種類別では、病院および薬局向けロボットシステムが最大のセグメントを占め、過去期間において収益シェアの20%を獲得しました。

- エンドユーザー別では、予測期間において病院および診療所が市場シェアをリードすると見込まれます。

市場規模と予測

- 市場規模(2024年): 6億3320万米ドル

- 予測市場規模(2034年): 27億4553万米ドル

- CAGR(2025-2034年): 15.80%

日本の医療用ロボット市場概要

低侵襲手術への需要増加、高齢化社会の進展、ロボット技術の進歩により、市場は急速に成長しております。医療自動化を支援する政府施策に加え、病院における手術用ロボットやリハビリテーションシステムへの投資拡大が導入を促進しております。日本の優れた製造能力と、技術企業と医療機関との連携が製品革新を促進しております。手術、診断、患者ケアにおける応用範囲の拡大に伴い、日本の市場は大きな成長機会を迎えております。

日本医療ロボット市場の成長要因

市場成長を牽引する戦略的投資

2025年7月、オリンパスはスワン・エンドサージカル社に対し、高度な内視鏡下消化器ロボット技術の開発を目的として6,500万米ドルを投資いたしました。この戦略的投資は、日本の医療ロボットエコシステム拡大を目指し、技術革新を促進するとともに治療精度を高めるものです。こうした投資は市場成長を大きく推進し、日本をロボット医療技術の拠点として位置付けると同時に、外科用・病院用ロボットシステムにおける国際競争力を強化しております。

日本の医療ロボット市場の動向

主な市場動向としては、遠隔手術の進展と、医療自動化に対する投資家の信頼感の高まりが挙げられます。

遠隔手術の進歩が日本の市場発展を加速

2025年6月、メディカロイド、NTTコミュニケーションズ、日本外科学会は、ストラスブールと神戸間で「ひのとり™」手術ロボットシステムを用いた遠隔手術の実証実験を成功裏に実施しました。この遠隔手術の画期的な進展は、高速通信とロボット統合における日本のリーダーシップを浮き彫りにし、高度な外科手術へのアクセス拡大を可能にすることで市場開発を加速させるとともに、遠隔地における医療従事者不足の課題解決に貢献しています。

日本医療ロボット市場価値強化に向けた投資拡大

2025年7月、ジャパン・アクティベーション・キャピタル(JAC)はオムロン株の4%を2億1000万米ドルで取得し、日本のロボットおよび医療技術分野に対する投資家の強い信頼を示しました。この買収は、日本のロボット企業の市場価値上昇を裏付けるとともに、政府が医療の自動化に注力している方針と合致し、医療ロボット開発への資金調達機会を拡大し、複数の臨床現場における商業的導入を加速させるものです。

日本の医療ロボット市場シェア

病院・薬局向けロボットシステムが種類別セグメントを牽引

市場は着実な成長を続けており、病院・薬局向けロボットシステムが主要セグメントとして台頭、過去期間において収益シェアの20%を占めました。この主導的地位は、病院における自動化需要の高まり、感染管理への注目の増加、効率的な医薬品管理ソリューションの必要性によって推進されています。さらに、日本の強固な技術インフラと医療近代化への政府支援が医療ロボットの導入を加速させ、同国をアジア太平洋地域における主要プレイヤーとして位置づけています。

日本医療ロボット市場の主要プレイヤー

本市場レポートの主な特徴は、資金調達・投資分析、ならびに主要プレイヤーによる戦略的取り組みの分析です。市場における主要企業は以下の通りです:

Intuitive Surgical, Inc.

Intuitive Surgical, Inc.(インテュイティブ・サージカル社)は1995年に設立され、米国カリフォルニア州サニーベールに本社を置いています。同社はロボット支援手術システム(特にダ・ヴィンチ手術システム)および低侵襲肺生検用Ionシステムを設計・製造・販売しております。製品ポートフォリオには、一般外科・泌尿器科・婦人科・胸部外科など多分野に対応するマルチポート型・シングルポート型・画像強化型・コンソールベース型ロボットが含まれます。例えば、2025年7月には、同社のda Vinci 5手術システムがヨーロッパでCEマーク認証を取得しました。このシステムは、力覚フィードバックや改良された3D視覚機能を含む150以上の機能強化が特徴です。

ストライカー社

ストライカー社は、1941年にホーマー・ストライカー博士によって設立され、米国ミシガン州カラマズーに本社を置いています。同社は、整形外科用インプラント(股関節、膝、外傷)、器具および手術機器、神経技術および脊椎、内視鏡、患者搬送/救急医療機器など、幅広い製品ポートフォリオを有する大手医療技術企業です。数十年にわたり、革新と買収(外科用ナビゲーション、低侵襲システムなど)を通じて事業を拡大し、世界中の複数の医療専門分野にサービスを提供しています。

ベクトン・ディッキンソン・アンド・カンパニー

ベクトン・ディッキンソン・アンド・カンパニー(BD)は、1897年に設立され、米国ニュージャージー州フランクリンレイクスに本社を置いています。BDは、BDメディカル(注射器、輸液システムなどの機器)、BDダイアグノスティックス、BDバイオサイエンス(試薬、実験機器)の3つの主要部門を持つグローバルな医療技術企業です。同社は、特に薬物送達、感染予防、診断検査などの分野において、病院、研究所、研究者の方々をサポートしております。最近では、2025年7月、BDのバイオサイエンス&診断ソリューション事業は、診断および実験室・ライフサイエンスツールの能力を強化するため、175億ドルのリバース・モリス・トラスト取引により、ウォーターズ社との合併に合意いたしました。

メドトロニック社

メドトロニック社は、その起源をアイルランドのダブリン(本社)に持ち、多くの事業部門は米国ミネソタ州ミネアポリスに拠点を置いています。同社は世界最大級の医療技術企業の一つです。メドトロニック社の製品ラインアップは、心臓デバイス(ペースメーカー、心臓弁、ステント)、糖尿病管理システム、外科用器具・ロボット、脊椎・神経調節インプラント、患者モニタリングなどを網羅しています。最近の事例として、2025年4月には、臨床試験で安全性と有効性のエンドポイントを達成したことを受け、泌尿器科領域における疾患について、Hugoロボット支援手術システムをFDAに申請いたしました。

※本リストは一部のみを掲載しております。主要企業の完全なリストは本レポートの全文でご確認いただけます。また、主要企業リストはお客様のニーズに合わせてカスタマイズが可能です。

その他の主要企業としては、Smith + Nephew, Omnicell, Inc., Asensus Surgical, Inc., and Zimmer Biomet.などが挙げられます。

日本医療ロボット市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供しております:

市場種類別分類

- 外科用ロボットシステム

- リハビリテーション用ロボットシステム

- 放射線外科用ロボットシステム

- 病院・薬局用ロボットシステム

- その他

用途別市場区分

- 心臓病学

- 一般外科

- 整形外科

- 腹部・骨盤外科

- 薬局

- 神経外科

- その他

可動性別市場区分

- 据置型

- 携帯型

エンドユーザー別市場区分

- 病院および診療所

- 外来手術センター(ASC)

- 薬局

- リハビリテーションセンター

- その他

日本医療ロボット市場における主要な質問への回答

- 2024年の日本医療ロボット市場規模はどの程度でしたか?

- 2025年から2034年までの日本医療ロボット市場の予測見通しはどのようになっていますか?

- 種類別の市場区分はどのようになっていますか?

- 用途別の市場区分はどのようになっていますか?

- 移動性別の市場区分はどのようになっていますか?

- エンドユーザー別の市場区分はどのようになっていますか?

- 日本医療ロボット市場の需要を促進する主な要因は何ですか?

- これまでの市場動向と、今後数年間の予測はどのようになっていますか?

- 市場の主な推進要因、機会、制約は何でしょうか?

- 日本の医療ロボット市場の主なトレンドは何でしょうか?

- どの種類が市場セグメントをリードするでしょうか?

- どのアプリケーションが市場セグメントをリードするでしょうか?

- どのモビリティが市場セグメントをリードするでしょうか?

- どのエンドユーザーが市場セグメントをリードするでしょうか?

- 日本の医療ロボット市場に関与する主要企業はどのようでしょうか?

- 市場における現在の未解決のニーズと課題は何でしょうか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

医療用ロボット市場の概要

3.1 アジア太平洋地域の医療用ロボット市場概要

3.1.1 アジア太平洋地域の医療用ロボット市場 過去の実績値(2018-2024年)

3.1.2 アジア太平洋地域医療用ロボット市場予測値(2025-2034年)

3.2 日本医療用ロボット市場概要

3.2.1 日本医療用ロボット市場 過去実績(2018-2024年)

3.2.2 日本医療用ロボット市場 予測値(2025-2034年)

04

日本の医療用ロボット市場の構造

4.1 日本の医療用ロボット市場:開発者構造

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本の医療用ロボット市場:製品構造

4.2.1 種類別分析

4.2.2 移動性別分析

4.2.3 用途別分析

05

日本の医療用ロボット市場の動向

5.1 市場の推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術的

5.3.5 法的

5.3.6 環境

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要な需要指標

5.6 主要な価格指標

5.7 産業イベント、イニシアチブ、およびトレンド

5.8 バリューチェーン分析

06

日本医療ロボット市場セグメンテーション(2018-2034年)

6.1 日本医療ロボット市場(2018-2034年)種類別

6.1.1 外科用ロボットシステム

6.1.2 リハビリテーション用ロボットシステム

6.1.3 放射線外科用ロボットシステム

6.1.4 病院・薬局向けロボットシステム

6.1.5 その他

6.2 日本医療ロボット市場(2018-2034年)用途別

6.2.1 心臓病学

6.2.2 一般外科

6.2.3 整形外科

6.2.4 腹部・骨盤外科

6.2.5 薬局

6.2.6 神経外科

6.2.7 その他

6.3 日本医療ロボット市場(2018-2034年)移動性別

6.3.1 据置型

6.3.2 携帯型

6.4 日本医療ロボット市場(2018-2034年)エンドユーザー別

6.4.1 病院・診療所

6.4.2 外来手術センター(ASC)

6.4.3 薬局

6.4.4 リハビリテーションセンター

6.4.5 その他

07

規制の枠組み

08

特許分析

8.1 技術の種類別分析

8.2 公開年別分析

8.3 発行機関別分析

8.4 特許年齢別分析

8.5 CPCコード別分析

8.6 特許評価額別分析

8.7 主要企業別分析

09

資金調達および投資分析

9.1 資金調達事例別分析

9.2 資金調達種類別分析

9.3 資金調達額別分析

9.4 主要プレイヤー別分析

9.5 主要投資家別分析

9.6 地域別分析

10

戦略的イニシアチブ

10.1 パートナーシップ事例別分析

10.2 イニシアチブ種類別分析

10.3 主要プレイヤー別分析

10.4 地域別分析

11

サプライヤー環境

11.1 ベンダーポジショニング分析

11.1.1 主要ベンダー

11.1.2 有望なリーダー

11.1.3 ニッチリーダー

11.1.4 ディスラプター

11.2 市場シェア分析

11.3 Intuitive Surgical, Inc.

11.3.1 財務分析

11.3.2 製品ポートフォリオ

11.3.3 対象人口層と実績

11.3.4 企業ニュースと動向

11.3.5 認証

11.4 ストライカー社

11.4.1 財務分析

11.4.2 製品ポートフォリオ

11.4.3 対象人口層と実績

11.4.4 企業ニュースと動向

11.4.5 認証

11.5 ベクトン・ディッキンソン・アンド・カンパニー

11.5.1 財務分析

11.5.2 製品ポートフォリオ

11.5.3 対象人口層と実績

11.5.4 企業ニュースと動向

11.5.5 認証

11.6 メドトロニック社

11.6.1 財務分析

11.6.2 製品ポートフォリオ

11.6.3 対象人口層と実績

11.6.4 会社ニュースと動向

11.6.5 認証

11.7 ジンマー・バイオメット

11.7.1 財務分析

11.7.2 製品ポートフォリオ

11.7.3 対象人口層と実績

11.7.4 企業ニュースおよび動向

11.7.5 認証

11.8 スミス・アンド・ネフュー

11.8.1 財務分析

11.8.2 製品ポートフォリオ

11.8.3 対象人口層および実績

11.8.4 企業ニュースおよび動向

11.8.5 認証

11.9 オムニセル社

11.9.1 財務分析

11.9.2 製品ポートフォリオ

11.9.3 対象人口層と実績

11.9.4 会社ニュースと動向

11.9.5 認証

11.10 アセナス・サージカル社

11.10.1 財務分析

11.10.2 製品ポートフォリオ

11.10.3 対象人口層と実績

11.10.4 企業ニュースと動向

11.10.5 認証

12

日本医療ロボット市場 – 流通モデル(追加情報)

12.1 概要

12.2 潜在的な流通業者

12.3 流通パートナー評価の主要パラメータ

13

キーオピニオンリーダー(KOL)の知見(追加情報)