❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

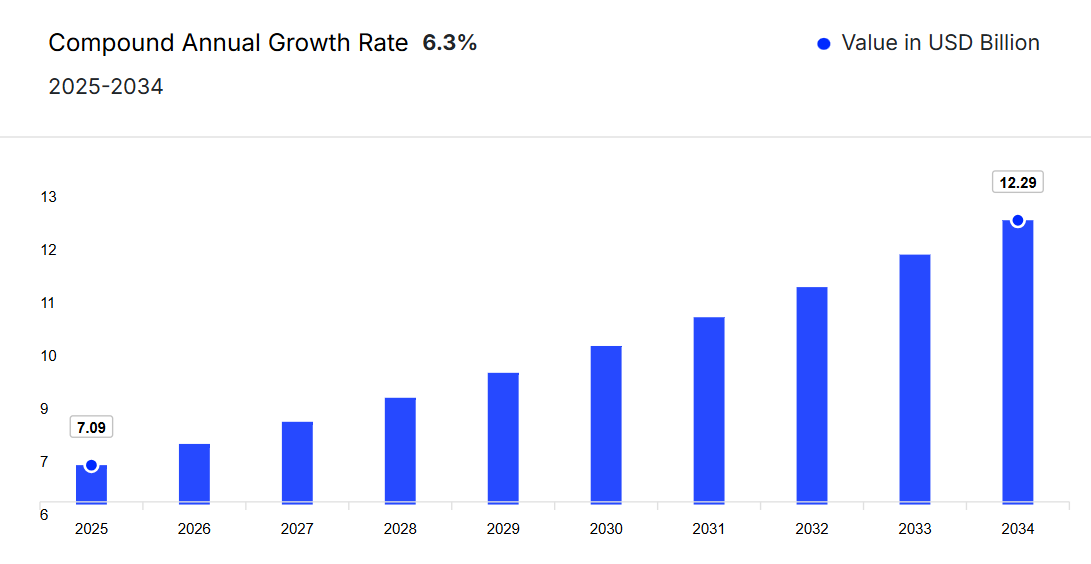

日本の医療用インプラント市場は、2024年に66億7,000万米ドルと評価され、年平均成長率(CAGR)6.30%で成長し、2034年までに122億9,000万米ドルに達すると予測されています。

市場成長は、高齢化と高度な医療インフラ、ならびに整形外科用および歯科用インプラントの需要増加によって牽引されています。低侵襲手術の普及拡大と生体材料分野の革新が、予測期間中の市場拡大を支えると見込まれます。技術進歩に対する政府の支援も、市場成長をさらに後押ししています。

主要な市場動向と洞察

- 種類別では、心血管インプラントセグメントが過去期間において約30%を占めました。

- 材質別では、金属セグメントが過去期間において約48%を占めました。

- 病院セグメントは過去期間において約43%を占めました。

市場規模と予測

- 市場規模(2024年): 66億7,000万米ドル

- 予測市場規模(2034年): 122億9,000万米ドル

- CAGR(2025-2034年): 6.30%

日本医療用インプラント市場概要

日本では、高齢化社会や慢性疾患の増加に伴う医療ニーズに対応する上で、医療用インプラントが重要な役割を果たしております。整形外科、心血管、歯科分野における利用拡大は、臨床現場での高い採用率と、革新的なソリューションに対する患者様の信頼を反映しております。本市場は、高度な医療インフラ、継続的な技術革新、専門治療オプションへの投資増加に支えられ、2025年から2034年の予測期間において年平均成長率(CAGR)6.30%で成長する見込みです。

日本医療用インプラント市場の成長要因

心血管疾患の負担増加が日本の医療用インプラント市場成長を牽引

心血管疾患(CVD)の有病率増加は、日本市場における主要な成長要因です。世界心臓連合(WHF)によれば、2021年に日本で記録されたCVDによる死亡者数は371,917名、年齢調整罹患率は人口10万人あたり424件でした。2023年6月、厚生労働省は増加する心血管疾患の負担に対処するため、高度な埋め込み型デバイスを含む治療戦略の強化が必要であると強調しました。効果的な治療法への需要の高まりは、今後数年間で日本の医療用インプラント市場の拡大に大きく寄与すると予想されます。

日本の医療用インプラント市場の動向

血管外心臓インプラントの進歩や、矯正歯科が一般歯科に統合される傾向など、市場では顕著なトレンドが見られます。

日本市場を牽引する血管外心臓インプラント技術の進展

患者の安全性と治療成果の向上を目的とした低侵襲心臓インプラント技術の採用拡大は、市場を形作る重要なトレンドです。2025年3月には、血管合併症の低減と治療選択肢の拡充により不整脈管理に画期的な進歩をもたらす、革新的な血管外植込み型除細動器システムが日本で導入されました。このような先進的で患者中心のインプラントソリューションへの移行が進むことで、植込み型デバイスへの信頼が高まり、市場全体の成長が大幅に促進されると予想されます。

矯正歯科の一般歯科への統合が進み、日本の医療用インプラント市場の需要を押し上げる見込み

技術主導のソリューションと専門教育プラットフォームに支えられ、矯正歯科が一般歯科診療に統合される動きが市場で広がっています。例えば、2025年4月には、大手歯科技術企業が矯正歯科サービスの拡充、医療従事者研修の強化、デジタル治療ツールの向上を目的とした多額の資金調達に成功しました。こうした取り組みは、アクセスしやすく効率的な矯正歯科治療への移行を浮き彫りにしており、先進的な歯科インプラントおよび関連技術の採用を促進する可能性が高いです。この傾向は、今後数年間で市場成長を加速させると予想されます。

日本医療用インプラント市場シェア

種類別では心血管系インプラントが大きなシェアを占める見込み

本市場は幅広い製品で構成され、種類別に整形外科用インプラント、心血管系インプラント、眼科用インプラント、歯科用インプラント、顔面用インプラント、乳房用インプラント、その他インプラントに分類されます。これらのカテゴリーの中で、心血管系インプラントは心臓関連疾患の増加傾向と植込み型心臓デバイスの継続的な進歩に後押しされ、支配的なシェアを占めると予測されます。例えば、2023年10月にはマイクロポート社が、デバイス寿命の延長、MRI対応性、優れた臨床成果を提供する植込み型除細動器(ICD)「ULYS」および除細動リード「インビクタ」を発表し、市場成長における心臓血管用インプラントの重要な役割を浮き彫りにしました。

日本医療用インプラント市場の主要企業

本市場レポートの主な特徴は、特許分析、資金調達・投資分析、主要企業による戦略的取り組みです。市場における主要企業は以下の通りです:

ジョンソン・エンド・ジョンソン メドテック

ジョンソン・エンド・ジョンソン メドテックは、整形外科部門であるデピュイ・シンセス社を通じて、医療用インプラント市場において重要な役割を果たしております。同社は、骨折治療や可動性回復に不可欠なプレート、スクリュー、ネイルなどの外傷用インプラントを含む、先進的な整形外科ソリューションを提供しております。革新的な製品群により、ジョンソン・エンド・ジョンソンは日本の医療が増大する整形外科ニーズに対応し、患者様の治療成果向上を支援しております。

ストライカー・コーポレーション

医療技術分野の世界的リーダーであるストライカー・コーポレーションは、市場において先進的な整形外科インプラントソリューションを提供しております。同社の製品ラインアップには、アコレードII大腿骨股関節システムやトライアスロン膝関節システムなど、股関節、膝関節、肩関節、四肢関節の置換システムが含まれます。革新的なインプラントとマコ・ロボット技術(ロボット支援技術)を組み合わせることで、日本の患者様に対する手術の精度と治療成果の向上に貢献しております。

ジマー・バイオメット

医療技術の世界的リーダーであるジマー・バイオメットは、先進的な整形外科ソリューションを通じて医療インプラント市場での存在感を積極的に強化しております。Z1™トリプルテーパー股関節システムやペルソナ®オッセオティ®キール脛骨などの製品により、股関節および膝関節置換術における増加するニーズに対応しております。同社のデジタルプラットフォームとロボット技術は、進化を続ける日本の整形外科医療環境において、精度と患者様の治療成果を向上させております。

スミス・アンド・ネフュー

スミス・アンド・ネフューは、先進的な整形外科ソリューションを通じて、市場での存在感を強化しています。同社の製品ポートフォリオには、JOURNEY II トータルニー関節形成術や POLAR3 トータルヒップソリューションなどの革新的な股関節および膝関節インプラントが含まれており、CORI◊ 外科手術システムなどのロボット支援プラットフォームによって支えられています。これらの技術は、手術の精度と回復の成果を高め、日本における関節置換手術の需要の高まりに対応しています。

*これは一部の一覧です。主要企業の完全なリストは、レポート全文でご覧いただけます。また、お客様のニーズに合わせて、主要企業のリストをカスタマイズすることも可能です。*

その他の主要企業としては、Abbott, Koninklijke Philips N.V., Integra LifeSciences Holdings, Densply Sirona, B. Braun SE, and Boston Scientific Corporation.などが挙げられます。

日本の医療用インプラント市場のセグメント

本市場レポートでは、以下のセグメントに基づいて市場の詳細な分析を提供しています。

種類別市場の内訳

- 整形外科用インプラント

- 股関節

- 膝

- 脊椎

- 関節

- その他

- 心臓血管用インプラント

- ペースメーカー

- ステント

- 構造的心臓インプラント

- 眼科用インプラント

- 眼内

- 緑内障

- 歯科インプラント

- 顔面インプラント

- 乳房インプラント

- その他のインプラント

材料の種類別の市場区分

- 金属

- ポリマー

- セラミック

- 天然/生体吸収性

- その他

技術別の市場区分

- 従来のインプラント

- 3D プリント/積層造形インプラント

- スマートセンサー搭載インプラント

エンドユーザー別の市場区分

- 病院

- 専門クリニック

- 外来手術センター(ASC)

- その他

日本医療用インプラント市場レポートで回答する主な質問

- 2024年の日本医療用インプラント市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本医療用インプラント市場の予測見通しはどのようになっていますか?

- 日本医療用インプラント市場の需要を後押しする主な要因は何ですか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何ですか?

- 日本医療用インプラント市場の主なトレンドは何ですか?

- どの種類が市場セグメントを支配すると予想されますか?

- どの素材種類が市場セグメントをリードすると予測されますか?

- どの技術が市場セグメントを牽引すると見込まれますか?

- どのエンドユーザーが市場セグメントを支配する可能性が高いですか?

- 日本の医療用インプラント市場に関与する主要プレイヤーは誰ですか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場の力学をどのように形成していますか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

医療用インプラント市場概要

3.1 アジア太平洋地域医療用インプラント市場概要

3.1.1 アジア太平洋地域医療用インプラント市場 過去の実績値(2018-2024年)

3.1.2 アジア太平洋医療用インプラント市場予測値(2025-2034年)

3.2 日本医療用インプラント市場概要

3.2.1 日本医療用インプラント市場 過去実績(2018-2024年)

3.2.2 日本医療用インプラント市場 予測値(2025-2034年)

04

日本医療用インプラント市場環境

4.1 日本医療用インプラント市場:開発企業動向

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本医療用インプラント市場:製品動向

4.2.1 種類別分析

4.2.2 材質別分析

05

日本医療用インプラント市場の動向

5.1 市場推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術的

5.3.5 法的

5.3.6 環境的

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要需要指標

5.6 主要価格指標

5.7 産業イベント、取り組み、トレンド

5.8 バリューチェーン分析

06

日本医療用インプラント市場セグメンテーション(2018-2034年)

6.1 日本医療用インプラント市場(2018-2034年)種類別

6.1.1 整形外科用インプラント

6.1.1.1 股関節

6.1.1.2 膝関節

6.1.1.3 脊椎

6.1.1.4 関節

6.1.1.5 その他

6.1.2 心臓血管インプラント

6.1.2.1 ペースメーカー

6.1.2.2 ステント

6.1.2.3 構造的心臓インプラント

6.1.3 眼科インプラント

6.1.3.1 眼内

6.1.3.2 緑内障

6.1.4 歯科インプラント

6.1.5 顔面用インプラント

6.1.6 乳房用インプラント

6.1.7 その他インプラント

6.2 日本医療用インプラント市場(2018-2034年) 材質の種類別

6.2.1 金属

6.2.2 ポリマー

6.2.3 セラミック

6.2.4 天然素材/生体吸収性

6.2.5 その他

6.3 日本医療用インプラント市場(2018-2034年)技術別

6.3.1 従来型インプラント

6.3.2 3Dプリント/積層造形インプラント

6.3.3 スマートセンサー搭載インプラント

6.4 日本医療用インプラント市場(2018-2034年)エンドユーザー別

6.4.1 病院

6.4.2 専門クリニック

6.4.3 外来手術センター(ASC)

6.4.4 その他

07

規制の枠組み

08

特許分析

8.1 技術別分析

8.2 公開年別分析

8.3 発行機関別分析

8.4 特許年齢別分析

8.5 CPCコード別分析

8.6 特許評価額別分析

09

資金調達および投資分析

9.1 資金調達事例別分析

9.2 資金調達種類別分析

9.3 資金調達額別分析

9.4 主要プレイヤー別分析

9.5 主要投資家別分析

9.6 地域別分析

10

戦略的取り組み

10.1 提携事例別分析

10.2 取り組み種類別分析

10.3 主要プレイヤー別分析

10.4 地域別分析

11

サプライヤー環境

11.1 ベンダーポジショニング分析

11.1.1 主要ベンダー

11.1.2 有望なリーダー

11.1.3 ニッチリーダー

11.1.4 ディスラプター

11.2 国別市場シェア分析(上位5社)

11.3 ジョンソン・エンド・ジョンソン メドテック

11.3.1 財務分析

11.3.2 製品ポートフォリオ

11.3.3 対象人口層と実績

11.3.4 企業ニュースと開発動向

11.3.5 認証

11.4 ストライカー・コーポレーション

11.4.1 財務分析

11.4.2 製品ポートフォリオ

11.4.3 対象人口層と実績

11.4.4 会社ニュースおよび開発

11.4.5 認証

11.5 ツィマー・バイオメット

11.5.1 財務分析

11.5.2 製品ポートフォリオ

11.5.3 人口統計学的リーチおよび実績

11.5.4 会社ニュースおよび開発

11.5.5 認証

11.6 アボット

11.6.1 財務分析

11.6.2 製品ポートフォリオ

11.6.3 人口統計学的リーチと実績

11.6.4 会社ニュースと開発

11.6.5 認証

11.7 スミス・アンド・ネフュー

11.7.1 財務分析

11.7.2 製品ポートフォリオ

11.7.3 人口統計学的リーチと実績

11.7.4 会社ニュースと開発

11.7.5 認証

11.8 Koninklijke Philips N.V.

11.8.1 財務分析

11.8.2 製品ポートフォリオ

11.8.3 対象人口層と実績

11.8.4 会社ニュースと開発

11.8.5 認証

11.9 Integra LifeSciences Holdings

11.9.1 財務分析

11.9.2 製品ポートフォリオ

11.9.3 対象人口層と実績

11.9.4 企業ニュースと発展

11.9.5 認証

11.10 デンズプレイ・サイロナ

11.10.1 財務分析

11.10.2 製品ポートフォリオ

11.10.3 対象人口層と実績

11.10.4 企業ニュースと発展

11.10.5 認証

11.11 B. ブラウン SE

11.11.1 財務分析

11.11.2 製品ポートフォリオ

11.11.3 対象人口層と実績

11.11.4 企業ニュースと発展

11.11.5 認証

11.12 ボストン・サイエンティフィック・コーポレーション

11.12.1 財務分析

11.12.2 製品ポートフォリオ

11.12.3 対象人口層と実績

11.12.4 企業ニュースと発展

11.12.5 認証

12

日本医療用インプラント市場 – 流通モデル(追加情報)

12.1 概要

12.2 潜在的な流通業者

12.3 流通パートナー評価の主要パラメータ

13

キーオピニオンリーダー(KOL)に関する知見(追加情報)