❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の医療用画像ワークステーション市場規模は2024年に3億3439万米ドルと推定されております。

日本の医療用画像ワークステーション市場は、2025年の3億5,322万米ドルから2035年までに6億1,073万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)5.63%を示すと予測されております。

主要な市場動向とハイライト

日本の医療用画像ワークステーション市場は、技術進歩と医療ニーズの変化を背景に、大幅な成長が見込まれております。

- AI技術の統合により、診断プロセスが変革され、画像診断の精度が向上しております。

- 規制面でのイノベーション支援が、先進的な画像診断ソリューション開発の好環境を育んでおります。

- 遠隔医療ソリューションの台頭により、特に遠隔地における医療サービスの提供形態が再構築されております。

- 画像診断モダリティの技術進歩と高齢化人口の増加が、市場拡大を推進する主要な要因となっております。

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Fujifilm Holdings (JP), Agfa-Gevaert Group (BE), Hologic (US), Carestream Health (US)

日本の医療用画像ワークステーション市場の動向

医療用画像ワークステーション市場は現在、効率的な診断ツールと高度な画像技術への需要増加を背景に、顕著な進展を見せております。日本では、画像システムへの人工知能(AI)および機械学習の統合がより一般的になりつつあり、これにより精度向上と処理時間の短縮が実現されております。この傾向は医療提供者の能力を強化し、患者様へのより良い治療成果をもたらすことが期待されます。さらに、日本における高齢化が進むことで慢性疾患の有病率が高まっており、これが高度な画像診断ソリューションの需要をさらに促進しています。医療施設がこうした需要に対応しようと努める中、最先端のワークステーションへの投資は増加すると予想されます。加えて、日本の規制環境は医療画像分野におけるイノベーションを支援する方向へ変化しつつあります。政府は先端技術の採用を促進する施策を積極的に推進しており、これによりメーカー間の競争が激化する可能性があります。この競争環境は、医療提供者にとってより手頃でアクセスしやすい画像診断ソリューションの実現につながるでしょう。加えて、遠隔医療や遠隔診断への重点化は、医療従事者が従来型の枠組みを超えたケアを提供しようとする中で、医療用画像ワークステーション市場の将来を形作る見込みです。全体として、技術進歩と医療環境の変化に牽引され、市場は成長の兆しを見せています。

AI技術の統合

画像診断システムへの人工知能(AI)の組み込みは、医療用画像ワークステーション市場を変革しています。AIは診断精度を高め、ワークフローを効率化することで、医療従事者がより迅速に情報に基づいた判断を下せるようにします。

イノベーションに対する規制面の支援

日本政府は、医療画像診断分野におけるイノベーションを促進する環境づくりを進めています。先進技術の導入を容易にするため規制枠組みが調整されており、これにより市場の競争がさらに激化する可能性があります。

遠隔医療ソリューションの台頭

遠隔医療への注目度が高まる中、医療用画像ワークステーション市場にも影響が及んでいます。遠隔診断やオンライン診療が普及するにつれ、こうした診療形態をサポートする画像ソリューションの開発が促進されています。

日本の医療用画像ワークステーション市場を牽引する要因

高齢化社会の進展

日本の人口動態は急速な高齢化が特徴であり、医療用画像ワークステーション市場に大きな影響を与えています。高齢者の増加に伴い、心血管疾患やがんなどの加齢に伴う健康問題の有病率も相応に上昇しています。この人口動態の変化は診断能力の強化を必要とし、医療用画像技術の需要増加につながっています。2025年には、高齢患者のニーズに対応するため、医療機関が先進的な画像ワークステーションへの投資を行うことで、市場は12%拡大すると予測されています。このように、高齢化人口の増加は重要な推進要因となり、医療提供者により効率的な画像診断ソリューションの導入を促しています。

患者中心の医療への注力

日本の医療画像ワークステーション市場は、患者中心の医療への移行の影響をますます受けています。医療提供者は患者の体験と治療成果を優先しており、診断プロセスを向上させる技術の導入が進んでいます。この患者中心の視点は、画像処理の高速化や医療従事者と患者間の通信改善を促進するワークステーションの開発を後押ししています。2025年には、この傾向に沿ったユーザーフレンドリーな画像診断ソリューションへの投資により、市場は8%の成長が見込まれます。患者中心の医療への重点は、医療画像技術の未来を形作る重要な推進力として機能しています。

医療支出の増加

日本の医療支出は増加傾向にあり、これは医療用画像ワークステーション市場に好影響を与えています。政府は医療サービスの質向上と先進医療技術へのアクセス改善を目的として、医療サービスへの予算配分を増加させています。2025年には医療支出が約50兆円に達すると予測され、その相当部分が医療用画像施設の更新に向けられる見込みです。この財政的取り組みは、病院や診療所が診断能力の強化を図る中で、イメージングワークステーションにとって堅調な市場環境を示しています。結果として、医療費の増加は革新的なイメージングソリューションの需要を牽引する可能性が高いです。

診断用イメージングの需要増加

日本の医療用イメージングワークステーション市場では、診断用イメージングサービスに対する需要が顕著に増加しています。予防医療への意識の高まりや画像技術の進歩といった要因がこの傾向に寄与しています。患者様が自身の健康に対してより積極的になるにつれ、正確かつ迅速な診断の必要性が極めて重要となっています。2025年には、医療がこの高まる需要に対応するため画像診断能力を拡大するにつれ、市場は10%の成長が見込まれています。この成長は、より包括的な診断サービスへの広範な移行を反映しており、複雑な画像処理タスクに対応できる先進的なワークステーションの導入が必要となっています。

画像診断モダリティの技術的進歩

日本の医療用画像診断ワークステーション市場は、画像診断モダリティにおける急速な技術進歩により急成長を遂げております。3D画像診断、MRI、CTスキャンなどの革新技術は高度化が進み、診断精度を向上させております。高解像度ディスプレイと先進的なソフトウェアソリューションの統合により、医療従事者はより精密な画像解析が可能となっております。その結果、これらの技術をサポートできる高度なワークステーションへの需要が高まっております。2025年には、画像診断能力の向上が求められることから、市場は約15%の成長が見込まれています。この傾向は、より複雑な画像診断ソリューションへの移行を示しており、こうした進歩に合わせた専用ワークステーションの開発が必要となっています。

市場セグメントの洞察

医療用画像ワークステーション市場 モダリティ別インサイト

日本の医療用画像ワークステーション市場、特にモダリティ分野においては、医療画像技術の多様な要件によって形成された多様な状況が見られます。この分野は、コンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)、X線など様々なモダリティで構成されており、それぞれが現代の医療診断において重要な役割を果たしています。

身体の詳細な断層画像を提供する能力で知られるコンピュータ断層撮影(CT)システムは、外傷症例やがん検出に不可欠であり、日本全国の病院や画像診断センターで広く採用されています。MRI技術は、非侵襲性と高解像度画像能力が特徴で、神経系、筋骨格系の診断に広く活用され、高度な医療処置において不可欠な存在です。

さらに、X線画像診断は最も歴史ある医療画像技術の一つであり、骨折から歯科疾患に至るまで多様な病態の診断効率の高さから、現代医療環境においても依然として重要な位置を占めております。日本における慢性疾患の増加傾向は、高度な診断技術への需要を促進しており、堅牢な画像ワークステーションの必要性を一層強調しています。加えて、画像ワークフローへの人工知能(AI)や機械学習の統合といった技術的進歩により、各種モダリティにおける画像品質と処理速度が向上しています。

しかしながら、設置コストの高さや、急速な技術進歩に対応するための継続的な機器更新の必要性といった課題は依然として存在しております。

医療用画像ワークステーション市場における構成要素の洞察

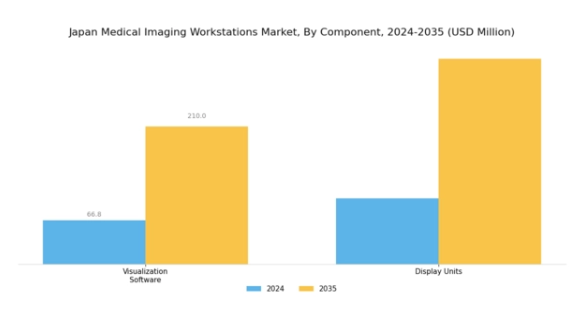

日本医療用画像ワークステーション市場における構成要素セグメントは、産業全体の構造を形作る上で極めて重要な役割を果たしております。可視化ソフトウェアは、診断精度を高め、複雑な医療画像を解釈するための高度なツールを臨床医に提供するため、不可欠です。このセグメントは、臨床判断を大幅に支援するリアルタイム画像分析を可能にする上で極めて重要です。さらに、ディスプレイユニットは、精密な診断に必要な明瞭さと詳細を確保する上で重要な高解像度画像処理機能を提供し、重要な側面を占めています。

日本の医療システムが技術統合とともに進化を続ける中、高度な画像診断ソリューションへの需要は増加すると予想されます。高齢化、慢性疾患の蔓延、医療サービス向上の必要性といった要因が、コンポーネント分野の成長を牽引しております。日本の医療インフラにおける技術革新への注力は、これらのコンポーネントの重要性を増幅させ、医療用画像ワークステーション市場における主要な役割を担わせております。可視化ソフトウェアと表示装置の相乗関係は、日本における効果的な医療ソリューション提供における両者の優位性と必要性を強調するものでございます。

医療用イメージングワークステーション市場における使用モードの洞察

日本医療用イメージングワークステーション市場の使用モードセグメントでは、臨床現場における医療用イメージングソリューションの活用方法が、主にシンモードとシックモードに分類されて強調されています。シンイメージングワークステーションは、ネットワーク経由で画像やデータへの効率的なアクセスを提供する能力により注目を集めており、ワークフロー効率を向上させるデジタルヘルスソリューションを推進する日本の動向と合致しています。一方、強力な処理能力で知られる厚型ワークステーションは、高性能コンピューティングや複雑な画像データの分析を必要とするアプリケーションにおいて、依然として重要な役割を担っています。

薄型ワークステーションの需要は、インフラコストの低さと拡張性の容易さによって支えられており、日本全国の多くの医療施設で優先的に選択されています。さらに、厚型ワークステーションはMRIやCT解析などの高度な画像技術において重要な役割を担い、日本の医療技術革新における主導的立場を直接的に支えています。

日本の医療用画像ワークステーション市場のセグメンテーションは、診断画像能力の向上に重点を置いた先進技術の統合傾向を反映しており、両使用モードにおけるさらなる発展の機会を創出しています。医療環境が進化する中、これらのモードは医療従事者と患者双方のニーズに応えつつ、日本の医療システムを特徴づける厳格な基準への準拠を確保しながら、適応を続けてまいります。

医療用イメージングワークステーション市場:アプリケーション別インサイト

日本の医療用イメージングワークステーション市場では、アプリケーション分野において顕著な進展が見られます。この分野は、診断用イメージング、臨床レビュー、高度なイメージングといった主要領域で構成されております。日本の医療が精度と正確性をますます重視する中、診断用画像処理は疾患の早期発見において極めて重要な役割を果たし、患者の治療成果を大幅に高めています。特に臨床レビュー機能は、医療従事者のワークフロー効率を向上させ、画像診断結果の評価プロセスを合理化します。先端技術を活用した高度画像処理技術は、複雑な診断ニーズに対応し、高品質な医療における市場の重要性をさらに高めています。

高度なアプリケーションへの需要は、日本における高齢化と慢性疾患の増加によって促進され、医療画像診断における革新の必要性を高めています。新興技術と画像診断技術の向上への重点は、成長のための膨大な機会を示しています。全体として、このセグメントは、医療提供と患者管理の強化に向けたより広範な傾向を反映し、日本医療画像ワークステーション市場の未来を形作る上で極めて重要です。これらのアプリケーション内での先進的なソフトウェアおよびハードウェアソリューションの継続的な統合は、日本の医療環境におけるそれらの優位性と重要性の高まりを示しています。

医療用画像ワークステーション市場 エンドユーザー動向

日本の医療用画像ワークステーション市場は、エンドユーザーセグメント(病院、診断センター、外来診療センターなど)によって大きく牽引されています。病院は外科、腫瘍学、プライマリケアなど様々な医療分野を支える高度な画像技術が必要であるため、最も高い導入率を示し、重要な位置を占めています。診断センターは、早期発見や治療計画に不可欠な診断用画像サービスを提供する重要な役割を担っており、高性能画像システムの需要を高めています。

外来診療センターも、外来サービスへの移行に伴い成長分野となっており、携帯性と効率性を兼ね備えた画像ソリューションの必要性が強調されています。全体として、エンドユーザーセグメントは、医療画像技術の革新が患者中心のケアと診断能力の向上への注力と調和する、日本の進化する医療環境を反映しています。医療技術の進歩と医療提供者のニーズとの調和が、日本医療画像ワークステーション市場における重要な機会を支え、主要なエンドユーザーカテゴリー全体で継続的な成長と発展を促進しています。

主要企業と競争環境

日本の医療画像ワークステーション市場は、技術進歩と戦略的提携によってますます形作られる競争環境が特徴です。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(アメリカ)、キヤノンメディカルシステムズ(日本)といった主要企業は最前線に立ち、市場での地位強化に向け、イノベーションとデジタルトランスフォーメーションに注力しています。シーメンス・ヘルスインアーズ(ドイツ)は、画像診断ソリューションへの人工知能(AI)の統合を重視しており、これは診断精度と業務効率の向上における重要な推進力と見られます。一方、ジー・イー・医療(アメリカ)は、製品ラインの拡充と顧客エンゲージメントの強化を目的とした戦略的提携を推進し、競争優位性の確立を図っています。キヤノンメディカルシステムズ(日本)もまた、画像診断技術の向上に向けた研究開発に投資しており、差別化手段としてのイノベーション育成がこれらの企業に共通する傾向であることが示されています。

これらの企業が採用する事業戦略は、市場構造に対する微妙な理解を反映しており、市場は中程度の分散状態にあるものの、少数の主要プレイヤーによって支配されています。製造の現地化とサプライチェーンの最適化は、コスト削減とサービス提供の改善を目的とした一般的な戦略です。この競争構造は、既存企業と新興企業との間のダイナミックな相互作用を可能にしており、後者はしばしばニッチなイノベーションを活用して市場シェアを獲得しています。これらの主要プレイヤーの総合的な影響力は、進化する医療ニーズがもたらす課題と機会を乗り越えながら、市場を形成しています。

2025年8月、シーメンス・ヘルスインアーズ(ドイツ)は、主要な日本の医療提供機関との提携を発表し、複数の施設においてAI駆動型画像診断ソリューションを導入しました。この戦略的動きは、医療画像診断サービスのアクセス性と効率性を高め、シーメンスを日本の医療システムにおける先進技術統合のリーダーとして位置づける可能性があります。この協業は、イノベーションの推進と市場拡大におけるパートナーシップの重要性を強調しています。

2025年9月、GE医療(アメリカ)は外来診療環境向けに特別設計された新たな画像診断ワークステーションシリーズを発表しました。これは日本における画像診断サービスの提供方法に革新をもたらす可能性があります。本取り組みは、日本の医療市場特有のニーズに対応するGEの姿勢を反映しており、現地の医療機関に受け入れられやすい特化型アプローチを示唆しています。これらのワークステーションの導入により、患者の処理効率向上とサービス品質全体の改善が期待されます。

2025年10月、キヤノンメディカルシステムズ(日本)はクラウド技術を統合した画期的な画像診断ワークステーションを発表しました。これにより医療従事者間のリアルタイムデータ共有と協業が可能となります。この開発は、ワークフロー効率化と患者アウトカム改善を実現する医療画像分野のデジタル化という広範な潮流を示すものです。キヤノンのクラウド統合への注力は、技術革新が市場を牽引する中、同社の優位性確立に寄与する可能性があります。

2025年11月現在、医療用画像ワークステーション市場の競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。企業は相互補完的な強みを活用して提供価値を高めようとする中、戦略的提携がますます重要になっております。価格競争からイノベーションと技術への焦点移行が顕著であり、各社は差別化を図るため、サプライチェーンの信頼性と先進的ソリューションを優先しております。今後、医療分野における先端技術と持続可能な実践の必要性により、競争上の差別化はさらに進化を続ける見込みです。

日本医療用画像ワークステーション市場の主要企業には以下が含まれます

産業動向

日本医療画像ワークステーション市場における最近の動向は、シーメンス・ヘルスインアーズ、フィリップス・ヘルスケア、GEヘルスケアといった主要プレイヤーの間で、継続的な成長と革新が示されています。慢性疾患の増加と医療費の拡大を背景に、高度な画像診断技術への需要が急増しています。

特に2023年8月には、フィリップス・ヘルスケアが心臓病学用途に特化した新シリーズの画像ワークステーションを発表し、診断能力の向上を図りました。さらに、2023年7月には富士フイルムが地元の病院と戦略的提携を発表し、AI技術を画像診断ワークステーションに統合することで、ワークフローの効率化と患者アウトカムの改善を目指しています。合併・買収の面では、2023年6月にGE医療が医療画像ソフトウェアを専門とする有望な日本のスタートアップ企業を買収し、技術力を強化するなど、市場で大きな動きが見られました。

同様に、東芝メディカルシステムズは2023年3月、地域画像ソリューションプロバイダーとの合併によりポートフォリオを拡大し、市場シェアを向上させました。こうした戦略的取り組みは、企業が最先端ソリューションの提供と医療サービス需要の増加への対応を図る中、日本医療画像ワークステーション市場の競争環境を浮き彫りにしています。

今後の展望

日本医療画像ワークステーション市場の将来展望

日本の医療画像ワークステーション市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.63%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 画像診断精度向上のためのAI駆動型診断ツールの統合。

- 遠隔医療サービス向けポータブル画像ワークステーションの開発。

- データ管理改善のためのクラウドベースストレージソリューションの拡大。

2035年までに、進化する医療ニーズを反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本医療画像ワークステーション市場 種類別展望

- モダリティ専用ワークステーション

- マルチモダリティワークステーション

- クラウドベースワークステーション

日本医療用画像ワークステーション市場 エンドユース別展望

- 病院

- 診断画像センター

- 研究機関

日本医療用画像ワークステーション市場 導入形態別展望

- オンプレミス

- クラウドベース

日本医療用画像ワークステーション市場 用途別展望

- 放射線科

- 心臓病学

- 腫瘍学

- 整形外科

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望 2セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証 3 第3章:定性分析

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場影響分析

地域別影響

機会と脅威分析 4 第4章:定量分析

医療機器、用途別(百万米ドル)

放射線科

心臓病学

腫瘍学

整形外科

医療機器、種類別(百万米ドル)

モダリティ専用ワークステーション

マルチモダリティワークステーション

クラウドベースワークステーション

医療機器、最終用途別(百万米ドル)

病院

診断画像センター

研究機関

医療機器、導入形態別(百万米ドル)

オンプレミス

クラウドベース5 第V部:競争分析

競争環境

概要

競争分析

市場シェア分析

医療機器分野における主要成長戦略

競争ベンチマーキング

医療機器分野における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

シーメンス・ヘルスインアーズ(ドイツ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

GEヘルスケア(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

フィリップス・医療(オランダ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

キヤノンメディカルシステムズ(日本)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

富士フイルムホールディングス(日本)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

アグファ・ゲバート・グループ(ベルギー)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ホロジック(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ケアストリーム・ヘルス(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

関連レポート6 図表一覧

5.3

付録

5.3.1

参考文献

市場概要

日本市場:用途別分析

日本市場:種類別分析

日本市場:最終用途別分析

日本市場:導入形態別分析

医療機器の主要購買基準

MRFRの調査プロセス

医療機器のDRO分析

医療機器の推進要因影響分析

医療機器の抑制要因影響分析

医療機器の供給/バリューチェーン

医療機器、用途別、2024年(%シェア)

医療機器、用途別、2024年から2035年(百万米ドル)

医療機器、種類別、2024年(シェア%)

医療機器、種類別、2024年から2035年(百万米ドル)

医療機器、最終用途別、2024年(シェア%)

医療機器、最終用途別、2024年から2035年(百万米ドル)

医療機器、導入形態別、2024年(シェア%)

医療機器、導入形態別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーク調査 7 表一覧

前提条件一覧

7.1.1

日本市場規模の推定値および予測

用途別、2025-2035年(百万米ドル)

種類別、2025-2035年(百万米ドル)

最終用途別、2025-2035年(百万米ドル)

導入別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携