❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

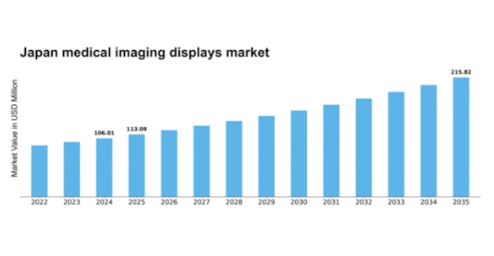

MRFRの分析によりますと、日本の医療用画像表示装置市場規模は2024年に1億601万米ドルと推定されております。

日本の医療用画像表示装置市場は、2025年の1億1309万米ドルから2035年までに2億1582万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.68%を示すと予測されています。

主要な市場動向とハイライト

日本の医療用画像表示装置市場は、技術進歩と医療需要の増加を背景に堅調な成長を遂げております。

- 表示品質の技術進歩により、医療画像診断の精度と効率性が向上しております。

- 遠隔医療ソリューションへの需要が高まっており、遠隔医療提供への移行が反映されております。

- コンパクトで携帯可能な画像診断ソリューションが注目を集めており、現代の医療環境のニーズに応えています。

- 医療費の増加と画像診断ソリューションへのAI統合が、市場成長を推進する主要な要因となっております。

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Fujifilm Holdings (JP), Agfa-Gevaert Group (BE), Carestream Health (US), Konica Minolta (JP), Hitachi Medical Systems (JP)

日本の医療用画像表示装置市場の動向

医療用画像表示装置市場は現在、顕著な進歩を遂げております。これらの進歩は技術革新と高品質な画像ソリューションへの需要増加によって推進されております。日本では、OLEDやLEDなどの先進的な表示技術の統合により、医療画像の鮮明さと精度が向上しております。この傾向は、正確な診断が極めて重要な放射線科や病理学において特に顕著です。さらに、遠隔医療や遠隔診断への注目が高まる中、医療施設は患者ケアの向上を可能にする優れた画像表示装置への投資を推進しています。その結果、メーカー各社は規制基準を満たすだけでなく、様々な臨床環境で卓越した性能を発揮するディスプレイの開発に注力しています。加えて、日本における高齢化は慢性疾患の増加に寄与しており、これが高度な画像ソリューションの必要性をさらに高めています。病院や診療所では、診断精度と治療成果の向上を目的に、高度な医療用ディスプレイの導入が拡大しています。医療用ディスプレイ市場では、移動型医療サービスのニーズに応える携帯型・コンパクト型ディスプレイソリューションへの移行が進んでおります。この進化は、医療画像のアクセス性と効率性を高める広範な潮流を反映しており、最終的には医療提供者と患者双方に利益をもたらします。

ディスプレイ品質における技術的進歩

OLEDや高解像度LCDの採用など、ディスプレイ技術における最近の革新は、画像の鮮明さと詳細度を大幅に向上させています。これらの進歩により、医療従事者はより正確な診断が可能となり、患者の治療成果の向上につながっています。

遠隔医療ソリューションへの需要増加

遠隔医療の普及は、遠隔診療をサポートする高品質な画像表示装置の必要性を高めています。医療提供者は、遠隔地からの効果的なコミュニケーションと診断を促進するため、先進的な表示システムへの投資を進めています。

コンパクトで携帯可能なソリューションへの注目

移動型医療サービスに対応した携帯型画像表示装置の開発が拡大する傾向にあります。これらのコンパクトなソリューションは、様々な臨床環境におけるアクセシビリティと効率性の向上を目的として設計されています。

日本の医療用画像表示装置市場の推進要因

医療費の増加

日本の医療用画像表示装置市場は、医療費の増加により成長を遂げています。日本政府は医療インフラに多額の投資を行っており、2025年までにGDPの約10%に達すると予測されています。この投資により医療施設の能力が向上し、高度な画像表示装置への需要が高まる見込みです。病院や診療所が設備を更新するにつれ、高品質な画像表示装置の必要性が極めて重要となります。この傾向は、診断ツールの改善を必要とする日本の高齢化社会によってさらに後押しされています。その結果、医療提供者が優れた画像技術を通じて患者ケアの向上を図る中、医療用画像表示装置市場は拡大の兆しを見せています。

患者中心のケアへの注目の高まり

日本における患者中心のケアへの移行は、医療用画像表示装置市場に影響を与えています。医療提供者は、診断結果の伝達を改善するための高品質な画像表示装置の使用を含む、患者体験をますます優先するようになっています。この傾向は、視認性の向上とユーザーフレンドリーなインターフェースを備えたディスプレイへの需要増加に反映されています。病院が患者エンゲージメントと満足度の向上を目指す中、先進的な画像診断ソリューションの必要性はより顕著になっています。報告によれば、患者中心の技術に投資した施設では、患者満足度スコアが20%向上したとのことです。したがって、医療用画像表示器市場は、この患者中心のアプローチへの注力から恩恵を受ける可能性が高いと言えます。

画像診断ソリューションへのAI統合

医療画像技術への人工知能(AI)の統合は、医療用画像表示器市場を変革しています。AIアルゴリズムは、画像品質の向上、診断の自動化、ワークフロー効率の改善のためにますます活用されています。日本では、AI駆動型画像ソリューションの導入が進んでおり、過去1年間で医療技術におけるAI関連投資が30%増加したと報告されています。この統合は診断精度を向上させるだけでなく、画像分析に必要な時間も短縮します。日本の医療提供者がAIの導入を継続する中、これらの技術をサポートできる高度なイメージングディスプレイへの需要が高まると予想され、医療用イメージングディスプレイ市場の成長を牽引する見込みです。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、医療用イメージングディスプレイ市場の重要な推進要因です。心血管疾患、糖尿病、がんなどの疾患がより一般的になりつつあり、効果的な管理のための高度な診断ツールが必要とされています。医療提供者が診断精度と治療成果の向上を図る中、高解像度画像ディスプレイへの需要は急増すると予想されます。最近の統計によれば、日本の医療費の80%以上が慢性疾患に占められており、効果的な画像ソリューションの緊急性が浮き彫りとなっています。この傾向は、医療システムが慢性疾患の増加する負担に適応するにつれ、医療用画像ディスプレイ市場が成長を続けることを示唆しています。

先進的画像技術に対する規制面の支援

日本の規制当局は先進的画像技術の開発と導入を積極的に支援しており、これは医療用画像表示装置市場に好影響を与えています。医薬品医療機器総合機構(PMDA)は革新的な画像ソリューションの承認プロセスを効率化し、メーカーの研究開発投資を促進しています。この規制支援は技術進歩を促す環境づくりにおいて極めて重要です。その結果、厳しい品質基準を満たす新製品が市場に流入しています。医療用画像表示器市場の予想される成長は、こうした有利な規制環境によって後押しされ、医療提供者が最先端の画像技術を利用できるようになるでしょう。

市場セグメントの洞察

医療用画像表示器市場 表示技術に関する洞察

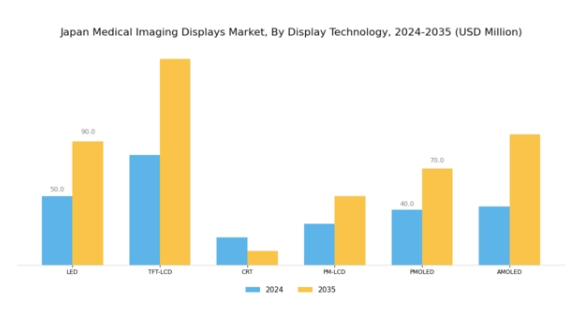

日本医療用画像表示器市場における表示技術セグメントは、医療専門家の特殊なニーズに応える多様な技術が特徴です。LED(発光ダイオード)のような表示技術は、優れた輝度とエネルギー効率により人気が高まっており、鮮やかな色彩表現と明瞭さが重要な医療画像アプリケーションに適しています。一方、TFT-LCD(薄膜トランジスタ液晶ディスプレイ)技術は、診断画像や手術環境で不可欠な優れた画質と高速リフレッシュレートを提供できることから、市場を支配しています。

CRT(陰極線管)技術は現在では普及率が低下していますが、豊かな色彩深度を備えた高品質画像を生成できる点で、医療画像分野において歴史的に重要な役割を果たしてきました。しかしながら、より現代的な技術への移行に伴い、その存在感は薄れつつあります。PM-LCD(パッシブマトリクス液晶ディスプレイ)は、コスト効率と低消費電力という点で独自の利点を提供し、電力効率が優先される携帯型医療機器において特に有益です。一方、PMOLED(パッシブマトリクス有機EL)はコンパクト設計と柔軟な表示オプションを提供できる点で注目を集めており、医療機器におけるユーザーインタラクションの向上に寄与します。

AMOLED(アクティブマトリクス有機EL)ディスプレイは、卓越した色精度と高速応答性を備えた最先端技術であり、精度が最優先される医療における複雑な画像処理に最適です。全体として、ディスプレイ技術分野は革新的な進歩と従来型の技術の融合を示しており、それぞれが医療画像サービスの効果的な提供に独自の貢献を果たしています。優れた表示品質への需要の高まり、省エネルギーソリューションの必要性、患者ケアと診断精度を向上させる技術的進歩に牽引され、この分野は今後も進化を続けると予想されます。

多様な技術群は、医療産業のダイナミックなニーズへの適応の重要性を浮き彫りにしており、日本を医療ディスプレイ革新の最前線に位置づけています。医療分野における先進技術の統合への日本の取り組みは、高品質ディスプレイが臨床成果の向上と医療画像におけるユーザー体験の向上に果たす重要な役割を認識していることを示しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

日本医療画像ディスプレイ市場 主要プレイヤーと競争環境分析

日本医療画像ディスプレイ市場は、患者ケアと診断能力の向上を目的とした革新的なソリューションの統合と、急速な技術進歩によって特徴づけられています。放射線科、病理学、外科などの医療分野における高解像度画像技術の需要増加に伴い、市場は高度な競争状態にあります。主要企業は、病院や診療所の医療専門家が求める厳しい要件を満たす先進的なディスプレイ技術の開発に注力しております。

このような環境下では、医療分野のニーズに合わせた独自のソリューションを提供することで市場シェア拡大を目指す企業が増える中、イノベーション、品質、信頼性が市場リーダーシップを決定する重要な要素となる競争環境が形成されております。

キヤノンは、医療用途に特化した最先端ディスプレイ技術で知られる日本医療用画像表示器市場において、確固たる地位を確立しております。同社は広範な画像技術の専門知識を活用し、医療画像の正確な解釈を保証する高品質な医療用ディスプレイを提供しています。キヤノンのこの市場における強みは、研究開発への多大な投資に起因しており、卓越した画像の鮮明さと色彩精度を実現する先進的な表示システムの開発につながっております。さらに、規制基準への対応への取り組みと医療専門家との強固な関係が、日本の医療画像コミュニティにおける確固たる評価を支えています。

この戦略的ポジショニングにより、激化する競争の中でもキヤノンは有力なプレイヤーとしての地位を維持しています。

日本の医療用画像ディスプレイ市場において、ソニーは革新的な技術と医療ニーズに特化した包括的なディスプレイソリューション群により、顕著な地位を占めています。同社は、医療診断や外科手術の精度を高める高精細医療用ディスプレイおよび可視化システムで高い評価を得ています。ソニーの強みは、医療用途に不可欠な卓越したコントラストと視認性を提供するOLEDおよびLCDディスプレイを含む先進的なイメージング技術にあります。ディスプレイ技術の継続的な進化によって強化された強力な市場プレゼンスを背景に、ソニーは戦略的パートナーシップや協業を通じて医療分野を支援することに注力しています。

日本医療用画像表示装置市場のセグメント分析

主要企業と競争環境の分析

日本の医療用画像表示装置市場は、技術革新と高品質な画像ソリューションへの需要増加を背景に、活発な競争環境が特徴です。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(アメリカ)、キヤノンメディカルシステムズ(日本)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。シーメンス・ヘルスインアーズ(ドイツ)は先進的な画像技術の開発を通じたイノベーションを重視し、GEヘルスケア(アメリカ)は製品ライン拡大のための戦略的提携に注力しています。キヤノンメディカルシステムズ(日本)は強力な現地拠点を活用し、顧客エンゲージメントの強化と地域固有のニーズに応えるソリューションの提供に力を入れています。これらの戦略が相まって、技術的差別化と顧客中心のソリューションに焦点が当てられる競争環境が形成されています。

事業戦術の面では、各社は製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っています。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散構造により多様な製品・サービスが提供され、業界全体のイノベーションと品質向上を促す競争が促進されています。

2025年10月、シーメンス・ヘルスニアーズ(ドイツ)は、診断精度を高めるAI機能を統合した最新画像診断システムの発売を発表しました。この戦略的展開は、シーメンスを技術革新のリーダーとして位置付けるだけでなく、医療画像分野におけるAI駆動型ソリューションへの高まる需要にも対応するものです。本システムの導入は、シーメンスの競争優位性を強化し、最先端技術を求める医療提供者を惹きつける可能性が高いと考えられます。

2025年9月、ジーイー・ヘルスケア(アメリカ)は、先進的な分析機能を含む包括的な画像診断ソリューションを導入するため、日本の主要病院ネットワークと提携しました。この協業は、ジーイー・ヘルスケアが画像診断とデータ分析の統合能力を実証し、患者の治療成果向上に貢献できる点で意義深いものです。このような提携は、企業が自社の技術的強みを医療提供者の業務ニーズと結びつけようとする広範な傾向を示しています。

2025年8月、キヤノンメディカルシステムズ(日本)は、放射線医学用途に特化した高解像度ディスプレイの新シリーズを導入し、製品ラインを拡充しました。この拡張は、医療専門家が求める優れた画像品質への進化するニーズに応えるキヤノンの取り組みを反映しています。高解像度ディスプレイに注力することで、キヤノンは画像の鮮明さと詳細さをますます重視する放射線医学市場におけるシェア拡大が見込まれます。

2025年11月現在、医療用画像表示装置市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。技術力と市場展開の強化における協業の価値が認識される中、戦略的提携がより一般的になりつつあります。今後、競争の差別化は、価格競争からイノベーション、先進技術、信頼性の高いサプライチェーンへの重点移行へと進化すると予想されます。この移行は、現在の市場需要を満たすだけでなく、医療技術の将来のトレンドを予測することの重要性を強調しています。

日本医療用画像表示装置市場の主要企業には以下が含まれます

産業動向

日本医療用画像表示装置市場の最近の動向は、デジタル医療技術の進歩と高齢化社会を背景に、高品質な画像ソリューションへの需要が急増していることを示しています。キヤノンとソニーは、診断能力の向上を目的とした次世代画像表示装置のリリースにより、製品ラインアップを拡大しています。2023年9月には、富士フイルムが画像診断モダリティの堅調な成長を反映し、画像技術への投資拡大を発表しました。2022年10月には、GE医療機器がイーゾーの少数株式を取得し、医療技術ソリューションを強化するという注目すべき合併が発生しました。

また、フィリップス・ヘルスケアも2023年初頭に診断用画像システムの進歩を報告するなど、市場に大きく貢献しています。さらに、シーメンス・ヘルスインアーズやバルコといった企業は、画像解析の精度向上に向け人工知能を活用したソリューションを革新しており、医療分野における技術と画像診断の相互作用を示しています。遠隔診断への現在の移行は市場価値を押し上げており、NECや東芝メディカルシステムズなどの企業における革新に起因する拡大を示す産業予測により、日本における成長する医療画像診断分野での競争力が確固たるものとなっています。

日本医療画像ディスプレイ市場 セグメンテーションに関する洞察

医療用画像表示装置市場 表示技術別展望

-

- LED

-

- TFT-LCD

-

- CRT

-

- PM-LCD

-

- PMOLED

-

- AMOLED

将来展望

日本医療用画像表示装置市場 将来展望

医療用画像表示装置市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.68%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 診断精度向上のためのAI統合型画像表示装置の開発。

- 携帯型画像表示装置を活用した遠隔医療ソリューションの拡大。

- 手術精度向上のための高解像度表示装置への投資。

2035年までに、医療ニーズの進化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本医療用イメージングディスプレイ市場パネルサイズ別見通し

- 9インチ

- 0~26.9インチ

- 0~41.9インチ

- 42インチ超

日本医療用イメージングディスプレイ市場解像度別見通し

- 2MP

- 1~4MP

- 1~8MP

- 8MP以上

日本医療用イメージングディスプレイ市場 技術別見通し

- LED

- AMOLED

- PMOLED

- CRT

- TFT-LCD

- PM-LCD

日本医療用イメージングディスプレイ市場 用途別見通し

- 診断

- 歯科

- 一般放射線

- 外科/インターベンション

- デジタル病理

- マンモグラフィ

- マルチモダリティ

- その他

日本医療用イメージングディスプレイ市場 表示色別見通し

- モノクロ表示

- カラー表示

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

医療機器、技術別(百万米ドル)

LED

AMOLED

PMOLED

CRT

TFT-LCD

PM-LCD

医療機器、解像度別(百万米ドル)

2MP

1–4MP

1~8MP

8MP超

医療機器、パネルサイズ別(百万米ドル)

9インチ

0~26.9インチ

0~41.9インチ

42インチ超

医療機器、表示色別(百万米ドル)

モノクロ表示

カラー表示

医療機器、用途別(百万米ドル)

診断

歯科

一般放射線

外科/インターベンション

デジタル病理

マンモグラフィ

マルチモダリティ

その他

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

医療機器における主要成長戦略

競合ベンチマーキング

医療機器における開発件数に基づく主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

シーメンス・ヘルスインアーズ(ドイツ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

GE医療(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

フィリップス・医療(オランダ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

キヤノンメディカルシステムズ(日本)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

富士フイルムホールディングス(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アグファ・ゲバートグループ(ベルギー)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ケアストリームヘルス(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

コニカミノルタ(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日立メディコ(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(技術別)

日本市場分析(解像度別)

パネルサイズ別日本市場分析

表示色別日本市場分析

用途別日本市場分析

医療機器の主要購買基準

MRFRの調査プロセス

医療機器のDRO分析

医療機器の推進要因影響分析

抑制要因 影響分析:医療機器

供給/バリューチェーン:医療機器

医療機器、技術別、2024年(%シェア)

医療機器、技術別、2024年~2035年(百万米ドル)

解像度別医療機器、2024年(%シェア)

解像度別医療機器、2024年から2035年(百万米ドル)

パネルサイズ別医療機器、2024年(%シェア)

医療機器、パネルサイズ別、2024年から2035年(百万米ドル)

医療機器、表示色別、2024年(シェア%)

医療機器、表示色別、2024年から2035年(百万米ドル)

医療機器、用途別、2024年(シェア%)

医療機器、用途別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

技術別、2025-2035年(百万米ドル)

解像度別、2025-2035年(百万米ドル)

パネルサイズ別、2025-2035年(百万米ドル)

表示色別、2025-2035年(百万米ドル)

用途別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携