❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の医療画像管理市場規模は3億2050万米ドルと推定されております。

日本の医療画像管理市場は、2025年の3億4,245万米ドルから2035年までに6億6,440万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.85%を示すと予測されております。

主要な市場動向とハイライト

日本の医療画像管理市場は、技術進歩と規制面の支援により堅調な成長を遂げております。

- AI技術の採用により、診断画像処理が変革され、精度と効率性が向上しております。

- 画像システム間の相互運用性がますます重視され、シームレスなデータ交換の促進と患者様の治療成果の向上に寄与しております。

- イノベーションに対する規制面の支援が、先進的な画像ソリューション開発の好ましい環境を育んでおります。

- 診断用画像検査の需要増加と患者中心の医療への注力強化が、市場拡大を推進する主要な要因となっております。

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Agfa HealthCare (BE), Fujifilm Medical Systems (JP), Carestream Health (US), Hologic (US), Konica Minolta Healthcare (JP)

日本の医療画像管理市場の動向

医療画像管理市場は現在、技術革新と効率的な医療ソリューションへの需要増加に牽引され、顕著な進展を見せております。画像診断システムへの人工知能(AI)および機械学習の統合は、診断精度を高め、ワークフローを効率化することが期待されております。さらに、患者中心のケアへの重視が高まる中、医療提供者は医療専門家間の通信と協働を促進する、より高度な画像管理システムの導入を迫られております。この変化は患者の治療成果を向上させるだけでなく、医療施設内での資源配分を最適化します。加えて、日本政府による規制面の支援が、先進的な医療技術の開発と導入を促進する好ましい環境を整えています。医療インフラの強化とデジタルヘルスソリューションの推進を目指す取り組みは、医療画像管理市場の明るい展望を示唆しています。病院や診療所が相互運用性とデータセキュリティをますます重視するにつれ、包括的な画像管理ソリューションへの需要は高まる見込みです。全体として、効率性、正確性、患者エンゲージメントを重視する医療の広範なトレンドを反映し、この市場の状況は進化を続けております。

AI技術の採用

画像診断システムへの人工知能(AI)の統合は、医療画像管理市場を変革しております。AIアルゴリズムは画像解析を強化し、より迅速かつ正確な診断を可能にします。この傾向は臨床ワークフローの改善と放射線科医の負担軽減につながる可能性が高いです。

相互運用性への注力

医療画像管理システム間の相互運用性がますます重視されています。医療提供者は、異なるプラットフォーム間で画像データをシームレスに共有できるソリューションを積極的に求めています。この傾向は、連携強化と患者ケアの向上につながる可能性があります。

イノベーションに対する規制面の支援

日本政府は医療技術におけるイノベーションを積極的に推進しています。先進的な画像ソリューションの開発を支援する規制枠組みが整備されつつあります。この支援は、医療画像管理市場への投資拡大と成長につながる可能性があります。

日本の医療画像管理市場の推進要因

診断用画像検査の需要増加

日本の医療画像管理市場では、診断用画像検査サービスの需要が顕著に増加しています。この傾向は高齢化が進んでいることに起因しており、2040年までに総人口の36.2%に達すると予測されています。慢性疾患の有病率が高まる中、医療提供者は診断精度を高めるため、高度な画像技術への依存度をますます高めています。市場は2025年から2030年にかけて年平均成長率(CAGR)約8.5%で拡大し、堅調な成長が見込まれます。この成長は、ワークフロー効率を改善する最先端の画像診断装置やソフトウェアソリューションへの投資によって促進される見込みです。結果として、医療画像管理市場は日本の医療システムを支え、患者様の診断を迅速かつ正確に行う上で重要な役割を担う立場にあります。

患者中心の医療への注目の高まり

日本の医療画像管理市場は、患者中心の医療への移行とますます歩調を合わせています。医療提供者は、診断プロセスに患者を巻き込むことの重要性を認識しており、これがよりユーザーフレンドリーな画像技術の開発につながっています。この傾向は、個人が自身の健康状態についてより多くの情報を得られるようになるにつれて、患者の満足度と関与を高める可能性があります。さらに、利便性とアクセシビリティを高めるモバイル画像ソリューションへの需要も増加しています。2026年までに、医療画像管理市場における患者中心セグメントの収益は、市場全体の30%以上を占めると予測されています。この変化は、日本の患者様の進化する期待に応えるため、画像診断サービスを適応させる重要性を浮き彫りにしています。

イノベーションを支える規制環境

日本の規制環境は、医療画像管理市場におけるイノベーションをますます支援する方向にあります。医薬品医療機器総合機構(PMDA)は、新たな画像技術に対する承認プロセスを合理化し、メーカーが最先端ソリューションを導入することを奨励しています。この規制環境は研究開発に好意的であり、医療提供者と技術開発者間の連携を促進しています。2025年までに、承認される画像診断装置の数は年間約15%増加すると予測されており、革新的な技術への受容度が高まっていることを反映しています。この支援的な規制環境は、医療画像管理市場を前進させ、診断精度と患者ケアを向上させる先進的な画像診断ソリューションの導入を可能にするでしょう。

画像診断システムの技術的進歩

技術的進歩は医療画像管理市場に大きな影響を与えています。3D画像診断、デジタルX線撮影、高度なMRI処置などの革新により、画像診断サービスの品質と速度が向上しています。クラウドベースのソリューションの統合も、データ管理とアクセシビリティの向上を促進しています。2025年時点で、デジタル画像診断システムの市場規模は約12億ドルに達すると予測されており、高解像度画像診断技術への需要の高まりを反映しています。これらの進歩は診断能力を向上させるだけでなく、医療施設における業務フローの効率化にも寄与しております。現代医療の要求に応える効率的かつ効果的な画像ソリューションの必要性により、医療画像管理市場は急速に進化を続けております。

医療インフラへの投資拡大

医療インフラへの投資は、日本の医療画像管理市場における重要な推進要因です。政府は医療施設の近代化に向けた施策を積極的に推進しており、これには画像技術の高度化も含まれております。2025年には、公的・民間セクターによる医療分野への投資総額が500億ドルを超えると予測されており、その相当部分が画像診断システムに割り当てられる見込みです。この資本流入により医療機関の能力が強化され、先進的な画像診断装置やソフトウェアの導入が可能となるでしょう。その結果、医療画像管理市場は業務効率の向上と診断サービスの強化による恩恵を受け、最終的には患者様の治療成果の向上につながる可能性があります。

市場セグメントの洞察

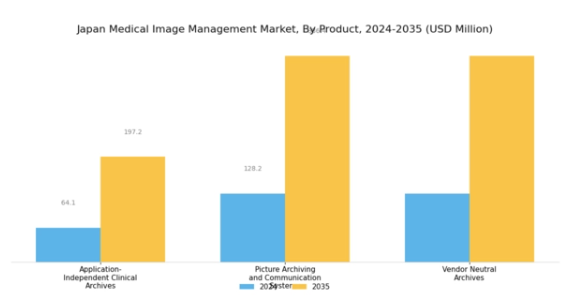

医療画像管理市場の製品別洞察

日本の医療画像管理市場は、効率的な医療ソリューションへの需要増加を背景に、製品セグメントにおいて大きな進展が見込まれます。この環境下では、各セグメントが医療画像ワークフローの強化に重要な役割を果たしています。アプリケーション非依存型臨床アーカイブは、多様な画像データを管理する統一プラットフォームを提供し、様々な医療システム間の相互運用性を促進するため、重要性を増しています。これは、日本の医療施設全体における患者ケアの向上と業務効率化に不可欠です。

同様に、画像アーカイブ・通信システム(PACS)は放射線画像の効率的な管理に不可欠であり、迅速な検索と分析を可能にすることで、診断の迅速化と治療計画の向上に直接貢献します。さらに、これらのシステムは日本の医療規制当局が定める厳格な規制要件を満たす上で極めて重要であり、患者データの安全性とプライバシーを確保します。ベンダー中立アーカイブも、この市場セグメントにおいて重要な要素として台頭しており、医療提供者が単一システムに縛られることなく、複数のベンダーの画像を保存・アクセスすることを可能にしております。

この柔軟性はリソース活用を最適化するだけでなく、様々な医療機関間の連携強化にも寄与します。これらの技術の融合は、デジタルヘルス動向の進展、医療IT投資に対する規制面の支援、患者中心のケアへの重視の高まりによって支えられています。日本の医療が進化を続ける中、これらの製品セグメントの統合は、急速に変化する医療環境において、医療提供者と患者双方の高まるニーズに対応し、臨床成果と業務効率の全体的な向上に重要な役割を果たすと期待されています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

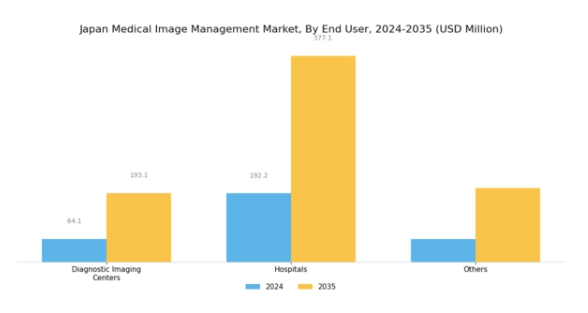

医療画像管理市場のエンドユーザー動向

日本の医療画像管理市場は、主に診断画像センター、病院、その他の医療施設を含む多様なエンドユーザー環境を示しています。診断画像センターは、高度な画像技術を通じて患者の診断と治療の質向上に重要な役割を果たしております。これらの施設は最先端の機器を装備していることが多く、提供されるサービスの質と効率性を高めております。病院もエンドユーザーカテゴリーにおいて重要な割合を占めており、緊急対応や長期治療計画を含む包括的な患者ケアのために統合された医療画像管理ソリューションを必要としております。

患者アウトカムの向上と業務効率化への関心の高まりが、これらの施設における医療画像技術への投資を促進しています。さらに、本セグメントの「その他」には、外来診療所から研究施設まで多様な医療環境が含まれており、これらが日本の医療画像管理の柔軟かつ進化する性質に寄与しています。医療システム全体でのデジタル化の潮流は、これらの組織に革新的な画像管理ソリューションの採用を促し、医療データへのアクセス向上と協働医療の推進を実現しています。

日本が医療技術の進歩を続ける中、これらのエンドユーザーカテゴリーの重要性は、医療提供の改善と診断精度の向上を達成する上で依然として極めて重要です。

主要企業と競争環境の分析

日本の医療画像管理市場は、技術進歩と効率的な医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(アメリカ)、キヤノンメディカルシステムズ(日本)といった主要企業は、イノベーションとデジタルトランスフォーメーションを活用する戦略的立場にあります。シーメンス・ヘルスインアーズ(ドイツ)はAI統合による画像診断ポートフォリオの強化に注力し、GEヘルスケア(アメリカ)はサービス提供範囲拡大のためのパートナーシップを重視しています。キヤノンメディカルシステムズ(日本)は、日本市場の特有のニーズに対応するため現地生産に投資し、競争優位性を高めています。これらの戦略が相まって、市場構造は中程度の分散状態を維持しており、イノベーションと業務効率が最重要課題となっています。

各社が採用する主要な事業戦略には、サプライチェーンの最適化と現地生産が含まれます。これらは日本の医療システム特有の要求に対応する上で不可欠です。競争構造は中程度の分散状態が続き、複数の主要企業が市場動向に影響を与えています。これらの企業の総合的な影響力は、技術革新と顧客中心のソリューションが成功の鍵となる競争環境を育んでいます。

2025年9月、シーメンス・ヘルスインアーズ(ドイツ)は、放射線科における診断精度とワークフロー効率の向上を目的とした最新のAI駆動型画像診断ソフトウェアの発売を発表しました。この戦略的動きは、同社が最先端技術を製品に統合する姿勢を強調するものであり、日本市場におけるシェア拡大の可能性を示唆しています。AIソリューションの導入は、業務の最適化と患者アウトカムの改善を目指す医療から高い評価を得ると見込まれます。

2025年8月、ジーイー・ヘルスケア(アメリカ)は、主要な日本の病院ネットワークと戦略的提携を結び、複数の施設に先進的な画像診断システムを導入しました。この協業は、同社の地域における事業基盤を拡大するだけでなく、地域の医療ニーズに応えるカスタマイズされたソリューションへの注力を示しています。このような提携は、医療画像管理分野における協働アプローチへの広範な傾向を示しており、サービス提供と業務効率の向上につながる可能性があります。

2025年10月、キヤノンメディカルシステムズ(日本)は、日本の遠隔地や医療過疎地域向けに特別設計された新たな携帯型画像診断装置シリーズを発表いたしました。この取り組みは、医療アクセスの課題解決と新興市場セグメントへの参入という同社の戦略を反映するものです。携帯型ソリューションに注力することで、キヤノンメディカルシステムズ(日本)は多様な医療環境に対応する革新的画像技術のリーダーとしての地位を確立しております。

2025年11月現在、医療画像管理市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの要素を優先する企業が、ますます複雑化する市場で優位に立つことを示唆しています。

日本医療画像管理市場の主要企業には以下が含まれます

産業動向

日本医療画像管理市場の最近の動向は、富士フイルムやキヤノンといった企業が患者診断の向上に向け画像技術を強化するなど、ダイナミックな状況を示しています。シーメンス・ヘルスインアーズとGEヘルスケアは、医療画像診断プロセスの効率性と精度を高めるため、人工知能の画像システムへの統合に注力しています。M&A動向では、アグファ・医療が2023年3月に小規模画像ソフトウェア企業を買収し市場地位を強化。一方、ホロジックは大阪大学と戦略的提携を結び、医療画像モダリティ研究を推進しています。

本市場の企業価値は2025年までに20億米ドルに達すると予測され、技術革新と精密診断ツールへの需要増が主要な成長要因です。ここ数年の主な動向としては、2022年末にロシュ社と東芝メディカルシステムズ社が次世代MRI・CT画像診断システムを発表し、最先端医療技術への取り組みを強調したことが挙げられます。日本における急速な高齢化と医療ニーズの高まりを受け、各社は医療画像分野における製品・サービスの革新と拡充に注力しています。

今後の見通し

日本医療画像管理市場の将来展望

日本の医療画像管理市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.85%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用した診断画像ソリューションの開発

- クラウドベースの画像保存サービスの拡大

- 遠隔医療プラットフォームと画像システムの統合

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療画像管理市場 製品別展望

- アプリケーション非依存型臨床アーカイブ

- 画像アーカイブ通信システム(PACS)

- ベンダー中立アーカイブ

日本医療画像管理市場 エンドユーザー別展望

- 診断画像センター

- 病院

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 産業用オートメーション・機器、製品別(百万米ドル)

4.1.1 アプリケーション非依存型臨床アーカイブ

4.1.2 画像アーカイブ・通信システム

4.1.3 ベンダー中立型アーカイブ

4.2 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.2.1 診断画像センター

4.2.2 病院

4.2.3 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GEヘルスケア(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フィリップス・医療(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 キヤノンメディカルシステムズ(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アグファ・医療(ベルギー)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 富士フイルムメディカルシステムズ(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ケアストリーム・ヘルス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ホロジック(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 コニカミノルタヘルスケア(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 産業用オートメーション・機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 産業用オートメーション・機器のDRO分析

6.7 推進要因の影響分析:産業用オートメーション・機器

6.8 抑制要因の影響分析:産業用オートメーション・機器

6.9 供給/バリューチェーン:産業用オートメーション・機器

6.10 産業用オートメーション・機器、製品別、2024年(%シェア)

6.11 産業用オートメーション・機器、製品別、2024年から2035年(百万米ドル)

6.12 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.13 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携