❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

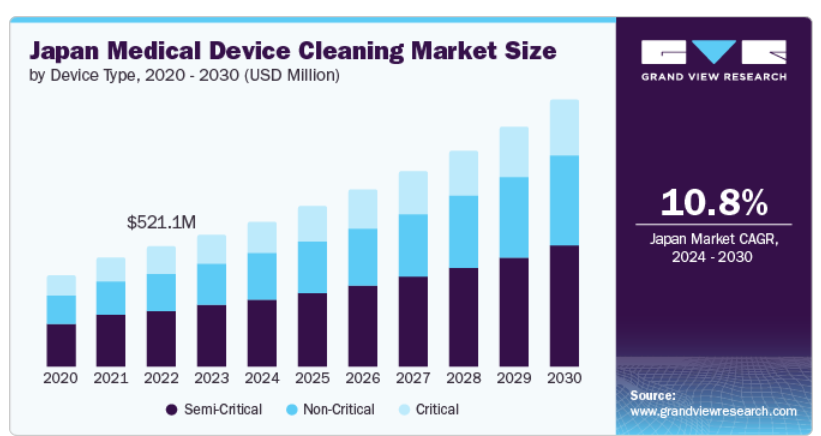

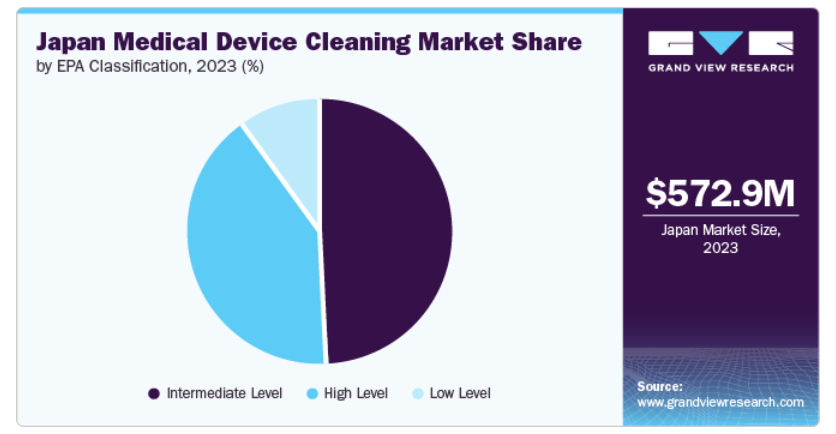

日本の医療機器洗浄市場規模は、2023年に5億7,295万米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)10.83%で成長すると予測されています。

この成長は、慢性疾患の増加傾向と高齢人口の増加傾向に起因すると考えられます。世界経済フォーラムが2023年9月に発表した記事によりますと、日本の居住者の約33%が65歳以上であり、さらに10%以上が80歳以上となっております。

慢性疾患の増加傾向は、今後数年間の市場成長を促進すると予想されます。慢性疾患は頻繁な入院や医療機器の使用を必要とする場合が多く、効果的な消毒・洗浄手順への需要を生み出します。米国国立医学図書館が2023年12月に発表した研究によると、日本の癌罹患率は2020年から2050年にかけて13.1%増加し、366万5900件に達すると推定されています。

さらに、院内感染(HAI)の発生率上昇と、その予防に向けた取り組みの強化が、日本における医療機器洗浄製品の需要拡大に寄与すると見込まれます。BMJ Publishing Group Ltdが2023年5月に発表したデータによれば、日本の入院患者の14人に1人が活動性の医療関連感染(HAI)を有しています。

加えて、院内感染の拡大防止に向けた取り組みの強化が、医療機器洗浄製品の需要を促進すると見込まれます。院内感染予防に焦点を当てた複数の研究が発表されています。例えば、2022年12月にジョン・ワイリー・アンド・サンズ社が発表した研究では、日本の甲状腺手術における手術部位感染(SSI)の現状を踏まえたSSI予防処置が提案されました。こうした研究発表を通じた医療関連感染(HAI)予防への注目の高まりは、今後数年間の市場成長を促進すると予想されます。

医療機器の開発・製造への関心の高まりは、日本の医療機器洗浄業界にとって収益性の高い機会を創出すると見込まれます。多くの産業関係者が国内の医療機器開発促進に向けた取り組みを進めています。例えば、2024年4月には神戸大学が2025年4月に医療機器エンジニアリング部門を設置する計画を発表しました。医療機器の製造・エンジニアリング施設の増加に伴い、将来的に再処理・滅菌・洗浄のための医療機器洗浄ソリューションの需要が高まる見込みです。したがって、医療機器開発の拡大は予測期間中の市場成長を促進すると予想されます。

市場の集中度と特性

市場の成長段階は高く、成長ペースは加速しています。医療機器の再処理に向けた先進材料・手段の導入への注目度が高まっていること、国内の高齢患者数の増加により、市場は高い成長度合いを特徴としています。

産業の企業は、製品ラインナップの革新と継続的な製品改善のために技術的進歩に注力しています。メーカーは競争優位性を獲得するため、技術的に先進的な製品を提供しています。例えば、ゲティンゲ社は先進技術を搭載した蒸気滅菌器「Getinge GSS67H」を提供しており、処理時間を最大30%短縮し、エネルギー消費と環境負荷を最小限に抑えます。こうした確立された企業による先進技術製品の提供は、今後数年間で市場の革新を促進すると予想されます。

日本では、医薬品医療機器総合機構(PMDA)および厚生労働省(MHLW)が、医療機器洗浄製品を含む医療機器の規制に関する安全性と品質基準を設定しています。日本では、再生処理された使い捨て医療機器の規制がますます重視されています。2023年10月、規制当局であるPMDAは、再使用の可能性のある使用済み単回使用医療機器の洗浄、検査、分解、滅菌を強調する文書を発表しました。日本の医療機器洗浄産業のメーカーは、変化する顧客ニーズと市場要求に応えるため、新製品の投入や既存製品の改良を進めています。製品の高度化により製品ラインの拡充を図っています。例えば、ASP(フォーティブ・コーポレーション)は、ALLClear技術を搭載したSTERRAD 100NX、STERRAD 100S、STERRAD NXなどの滅菌製品を提供しております。産業関係者は、市場での地位を強化するため、他社を買収する動きも見られます。例えば、2023年11月には、日本の企業であるHOYA株式会社が、内視鏡再処理製品メーカーであるWASSENBURG Medical B.V.を買収しました。このような買収は、今後数年間の市場成長を促進すると予想されます。

日本市場は、ASP(Fortive Corporation)、Getinge、Syntegon Technology GmbH、吉田製薬などの確立されたプレイヤーの存在により、統合が進んでいます。これらの企業は価格、製品の差別化、品質を基に競争しています。国内メーカーは洗浄、滅菌、消毒製品など多様な製品を提供しています。レポートの内容と提供物本レポートの詳細については、無料サンプルレポートをダウンロードデバイスタイプ別分析準重要機器セグメントは、治療・診断処置の増加に伴い、2023年に売上高の46.02%を占め市場を牽引しました。準重要機器には、粘膜に接触するが無菌組織を貫通しない内視鏡などが含まれます。これらの機器は感染伝播を制御するため高水準消毒が必要です。

さらに、予測期間中の院内感染(HAI)の増加傾向が本セグメントの成長を支えると見込まれます。高齢化と感染管理意識の高まりにより、重要機器セグメントは予測期間中最も高いCAGRで成長し、最も急速な拡大が見込まれます。総務省の報告によれば、2023年9月15日時点で日本の65歳以上の高齢者は3,620万人でした。したがって、今後数年間で日本の高齢者人口増加が本セグメントの成長を牽引すると予測されます。処置別インサイト消毒セグメントは2023年に市場を支配し、収益シェアの49.53%を占めました。このセグメントの成長は、医療施設が遵守すべき厳格な規制や基準に起因すると考えられます。さらに、複雑で繊細な医療器具を必要とする外科手術の需要増加が、消毒プロセスの需要を促進すると予想されます。滅菌セグメントは、医療機器の有効性と安全性を確保する上で重要な役割を担っていることから、予測期間中に最も急速な成長が見込まれます。高品質で安全かつ効果的な医療機器への需要の高まり、ならびに低温プラズマ滅菌器や改良型蒸気滅菌器などの滅菌技術の進歩が、予測期間中のセグメント成長を支えると予想されます。EPA分類に関する洞察

中間レベルセグメントは市場を支配し、2023年には48.84%と最大の収益シェアを占めました。これらの消毒剤は日常的な清掃手順への統合が容易で、必要なレベルの微生物制御を提供するため、好まれる選択肢となっています。さらに、費用対効果に優れています。したがって、これらの消毒剤に関連する費用対効果と使いやすさが、今後数年間でこのセグメントの成長を促進すると予想されます。

高レベルセグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。このセグメントの成長は、医療施設における感染管理、患者安全、規制順守への注目の高まりに起因します。さらに、院内感染(HAI)とその患者転帰への影響に対する認識の高まりが、予測期間中のセグメント成長を促進すると予想されます。

高齢化人口の増加

グラフは、日本全国の各都道府県における高齢人口の増加を示しています。65歳以上の人口の割合が最も高いのは秋田県であり、最も低いのは東京都でした。この年齢層は44都道府県で増加が見られました。2023年10月現在、日本の人口の約29.1%が65歳以上であり、約3622万7千人に相当します。さらに欧州議会は、2036年までに日本の人口の約33.33%が65歳以上になると予測しています。高齢者は慢性疾患にかかりやすく、入院率の上昇につながります。その結果、高齢化による負担の増加と入院患者数の増加が、今後数年間で医療機器洗浄製品の需要を押し上げると予想されます。

日本の医療機器洗浄企業に関する主な見解

ASP(Fortive Corporation)、Getinge、Syntegon Technology GmbH、Udono Limited、吉田薬品工業株式会社、AMTEC株式会社、クリーンケミカル株式会社などが市場の主要プレイヤーです。産業各社は買収、提携、協業など様々な戦略的取り組みを進めています。さらに、新製品の投入により日本市場における競争が激化することが予想されます。

主要な日本の医療機器洗浄企業:

- ASP (Fortive Corporation)

- Getinge

- Syntegon Technology GmbH

- Udono Limited

- Yoshida Pharmaceutical

- AMTEC CO., LTD.

- Clean Chemical Co., Ltd.

最近の動向

- 2024年7月、ゲティンゲ社はメディカルベア社と提携し、ゲティンゲの滅菌物管理ソリューション「T-DOC」をメディカルベア社の業務に導入いたしました。この統合により、同社は滅菌物フローのデジタル化を採用し、企業の滅菌ワークフローのデジタル化への関心が高まっていることを示しております。

- 2024年7月、イノベーティブ・ヘルス社はMC医療と提携し、日本における使い捨て医療機器の再処理プログラムを開発いたしました。

日本医療機器洗浄市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査において、Grand View Researchは日本の医療機器洗浄市場レポートを、機器の種類、処置、EPA分類に基づいてセグメント化しました:

医療機器の種類別見通し(収益、百万米ドル、 2018年~2030年)

- 非重要機器

- 準重要機器

- 重要機器

処置別見通し(収益、百万米ドル、2018年~2030年)

- 洗浄

- 洗剤

- 緩衝剤

- キレート剤

- 酵素

- その他

- 消毒

- 化学薬品

- アルコール

- 塩素及び塩素化合物

- アルデヒド

- その他

- 金属

- 紫外線

- その他

- 化学薬品

- 滅菌

- 熱滅菌

- エチレンオキシド(ETO)滅菌

- 放射線滅菌

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.3 情報収集

1.4 情報またはデータ分析

1.5 市場策定と検証

1.6 モデル詳細

1.7 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場見通し

2.2 セグメント見通し

2.3. 競争環境分析

第3章 日本医療機器洗浄市場 変数、動向、及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 高齢者層における慢性疾患の増加傾向

3.2.1.2. 院内感染削減に向けた予防対策の拡大

3.2.1.3. 医療機器再処理における先進材料・手段への注目の高まり

3.2.2. 市場抑制要因分析

3.2.2.1. 環境問題への懸念

3.2.3. 市場機会分析

3.2.3.1. 使い捨て医療機器の利用増加

3.2.3.2. 医療機器の開発・製造の進展

3.2.4. 市場課題分析

3.2.4.1. 日本医療機器洗浄市場における競争の激化

3.3. 日本医療機器洗浄市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 日本医療機器洗浄市場:機器種類別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 日本医療機器洗浄市場の動向分析

4.3. 日本医療機器洗浄市場の規模とトレンド分析(種類別、2018年~2030年、百万米ドル)

4.4. 非重要機器

4.4.1. 非重要機器市場の収益予測(2018年~2030年、百万米ドル) (百万米ドル)

4.5. 準重要

4.5.1. 準重要市場収益予測と見通し、2018年~2030年(百万米ドル)

4.6. 重要

4.6.1. 重要市場収益予測と見通し、2018年~2030年(百万米ドル)

第5章 日本医療機器洗浄市場:処置別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 日本医療機器洗浄市場の動向分析

5.3. 日本医療機器洗浄市場の規模とトレンド分析(処置別、2018年~2030年、百万米ドル)

5.4. 洗浄

5.4.1. 洗浄市場収益予測(2018年~2030年、百万米ドル)

5.4.2. 洗剤

5.4.2.1. 洗剤市場収益予測(2018年~2030年、百万米ドル)

5.4.3. 緩衝剤

5.4.3.1. 緩衝剤市場の収益予測と見通し、2018年~2030年(百万米ドル)

5.4.4. キレート剤

5.4.4.1. キレート剤市場の収益予測と見通し、2018年~2030年(百万米ドル)

5.4.5. 酵素

5.4.5.1. 酵素市場収益予測(2018年~2030年、百万米ドル)

5.4.6. その他

5.4.6.1. その他市場収益予測(2018年~2030年、百万米ドル)

5.5. 消毒

5.5.1. 消毒剤市場収益予測(2018年~2030年、百万米ドル) 洗剤

5.5.2. 化学薬品

5.5.2.1. 化学薬品市場収益予測(2018年~2030年、百万米ドル)

5.5.2.2. アルコール

5.5.2.2.1. アルコール市場収益予測(2018年~2030年、百万米ドル)

5.5.2.3. 塩素及び塩素化合物

5.5.2.3.1. 塩素及び塩素化合物市場収益予測(2018年~2030年、百万米ドル)

5.5.2.4. アルデヒド

5.5.2.4.1. アルデヒド類市場収益予測(2018年~2030年、百万米ドル)

5.5.2.5. その他

5.5.2.5.1. その他市場収益予測(2018年~2030年、百万米ドル)

5.5.3. 金属

5.5.3.1. 金属市場収益予測(2018年~2030年、百万米ドル)

5.5.4. 紫外線

5.5.4.1. 紫外線市場収益予測(2018年~2030年、百万米ドル)

5.5.5. その他

5.5.5.1. その他市場の収益予測と見通し、2018年~2030年(百万米ドル)

5.6. 滅菌

5.6.1. 滅菌市場の収益予測と見通し、2018年~2030年(百万米ドル) 洗剤

5.6.2. 加熱滅菌

5.6.2.1. 熱滅菌市場収益予測(2018年~2030年、百万米ドル)

5.6.3. エチレンオキシド(ETO)滅菌

5.6.3.1. エチレンオキシド(ETO)滅菌市場収益予測(2018年~2030年、百万米ドル) (百万米ドル)

5.6.4. 放射線滅菌

5.6.4.1. 放射線滅菌市場収益予測(2018年~2030年)(百万米ドル)

第6章 日本医療機器洗浄市場:EPA分類別予測及び動向分析

6.1. セグメントダッシュボード

6.2. 日本医療機器洗浄市場の動向分析

6.3. 日本医療機器洗浄市場規模及び動向分析、EPA分類別、2018年から2030年(百万米ドル)

6.4. 高レベル

6.4.1. 高レベル市場収益予測と見通し、2018年~2030年(百万米ドル)

6.5. 中間レベル

6.5.1. 中間レベル市場収益予測(2018年~2030年、百万米ドル)

6.6. 低レベル

6.6.1. 低レベル市場収益予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. ASP(フォーティブ・コーポレーション)

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーキング

7.2.1.4. 戦略的取り組み

7.2.2. ゲティンゲ

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的取り組み

7.2.3. Syntegon 技術 GmbH

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的取り組み

7.2.4. Udono Limited

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーキング

7.2.4.4. 戦略的取り組み

7.2.5. 吉田製薬株式会社

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーキング

7.2.5.4. 戦略的取り組み

7.2.6. アムテック株式会社

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーキング

7.2.6.4. 戦略的取り組み

7.2.7. クリーンケミカル株式会社

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーキング

7.2.7.4. 戦略的取り組み

7.3. ヒートマップ分析/企業市場ポジション分析

7.4. 2023年推定企業市場シェア分析

7.5. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 日本医療機器洗浄市場:機器の種類別(2018年~2030年、百万米ドル)

表4 日本医療機器洗浄市場:処置別(2018年~2030年、百万米ドル)

表5 日本医療機器洗浄市場:EPA分類別(2018年~2030年、百万米ドル)

表6 主要企業概要

表7 財務実績

表8 機器の種類別ベンチマーク

表9 戦略的取り組み

図表一覧

図1 情報収集方法

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場構築と検証

図6 日本医療機器洗浄市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析、要因別(政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主なポイント

図14 日本医療機器洗浄市場、種類別、2018年~2030年(百万米ドル)

図15 日本医療機器洗浄市場、非重要機器別、2018年~2030年(百万米ドル)

図16 日本医療機器洗浄市場、準重要機器向け、2018年~2030年(百万米ドル)

図17 日本医療機器洗浄市場、重要機器向け、2018年~2030年(百万米ドル)

図18 日本医療機器洗浄市場、処置別、2018年~2030年(百万米ドル)

図19 日本医療機器洗浄市場、洗浄方法別、2018年~2030年(百万米ドル)

図20 日本医療機器洗浄市場、洗剤別、2018年~2030年(百万米ドル)

図21 日本医療機器洗浄市場、緩衝液別、2018年~2030年(百万米ドル)

図22 日本医療機器洗浄市場、キレート剤別、2018年~2030年(百万米ドル)

図23 日本医療機器洗浄市場、酵素別、2018年~2030年(百万米ドル)

図24 日本医療機器洗浄市場、その他別、2018年~2030年(百万米ドル)

図25 日本医療機器洗浄市場、消毒剤分野、2018年~2030年(百万米ドル)

図26 日本医療機器洗浄市場、化学薬品分野、2018年~2030年(百万米ドル)

図27 日本医療機器洗浄市場、アルコール分野、2018年~2030年 (百万米ドル)

図28 日本医療機器洗浄市場、塩素及び塩素化合物別、2018年~2030年(百万米ドル)

図29 日本医療機器洗浄市場、アルデヒド別、2018年~2030年(百万米ドル)

図30 日本医療機器洗浄市場、その他、2018年~2030年(百万米ドル)

図31 日本医療機器洗浄市場、金属、2018年~2030年(百万米ドル)

図32 日本医療機器洗浄市場、紫外線、2018年~2030年(百万米ドル)

図33 日本医療機器洗浄市場、その他用途別、2018年~2030年(百万米ドル)

図34 日本医療機器洗浄市場、滅菌用途別、2018年~2030年(百万米ドル)

図35 日本医療機器洗浄市場、熱滅菌分野、2018年~2030年(百万米ドル)

図36 日本医療機器洗浄市場、エチレンオキシド(ETO)滅菌分野、2018年~2030年(百万米ドル)

図37 日本医療機器洗浄市場、放射線滅菌別、2018年~2030年(百万米ドル)

図38 日本医療機器洗浄市場、EPA分類別、2018年~2030年(百万米ドル)

図39 日本の医療機器洗浄市場、高レベル滅菌別、2018年~2030年(百万米ドル)

図40 日本の医療機器洗浄市場、中レベル滅菌別、2018年~2030年(百万米ドル)

図41 日本の医療機器洗浄市場、低レベル滅菌別、2018年~2030年(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖