❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の医療用バイオニックインプラント・人工臓器市場規模は、2024年に9億3000万米ドルと推定されております。

日本の医療用バイオニックインプラント・人工臓器市場は、2025年の9億8450万米ドルから2035年までに17億4000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.86%を示すと予測されています。

主要な市場動向とハイライト

日本の医療用バイオニックインプラント・人工臓器市場は、技術進歩と人口動態の変化を背景に、大幅な成長が見込まれております。

- 医療機器における技術統合により、バイオニックインプラントの機能性と効率性が向上しております。

- 日本における高齢化が進むことで、人工臓器および関連医療ソリューションへの需要が高まっております。

- 本市場において最大のセグメントはバイオニック肢セグメントであり、最も成長が速いと予測されるセグメントは人工臓器です。

- 医療費の増加とイノベーションに対する規制面の支援が、市場成長を推進する主要な要因となっております。

主要企業

Medtronic (US), Abbott Laboratories (US), Boston Scientific (US), Edwards Lifesciences (US), Cochlear Limited (AU), Stryker Corporation (US), Zimmer Biomet (US), B. Braun Melsungen AG (DE), Johnson & Johnson (US)

日本の医療用バイオニックインプラント人工臓器市場の動向

日本の医療用バイオニックインプラント人工臓器市場は、技術革新と高齢化の両方が追い風となり、目覚ましい進歩を遂げています。人工知能とロボットが医療機器に統合されることで、バイオニックインプラントの機能性と効率性が向上しています。この進化は、患者の治療成果を改善するだけでなく、これらの機器の適用範囲も拡大しています。さらに、慢性疾患の有病率の増加に伴い、先進的なソリューションの開発が必要となり、それが市場の成長を推進しています。医療システムがこれらの変化に適応するにつれ、高度な人工臓器への需要は高まる見込みであり、これは個別化医療への移行を反映しています。加えて、日本の強固な医療インフラは、医療用バイオニックインプラント・人工臓器市場における研究開発を支えています。官民連携によるイノベーション促進を目的とした政府の取り組みは極めて重要です。これらの努力は、生体適合性材料や健康状態をリアルタイムでモニタリング可能なスマートインプラントにおける画期的な進展につながる可能性があります。先進医療技術による患者の生活の質向上への注力は、未解決の医療ニーズに対応する最先端ソリューションへの投資が続く中、市場の将来性を示唆しています。

技術統合

人工知能や機械学習などの先進技術を医療用バイオニックインプラント・人工臓器市場に組み込むことで、デバイスの機能性が変革されています。これらの革新により、リアルタイムモニタリングや適応機能が可能となり、患者ケアと治療成果が向上しています。

高齢化

日本の人口動態は高齢化が進んでいることを示しており、医療用バイオニックインプラントの需要増加が見込まれます。この人口構造の変化は、加齢に伴う健康問題に対応するソリューションの開発を必要とし、市場の拡大を促進しています。

政府の支援と規制

日本政府は医療用バイオニックインプラント・人工臓器市場における研究開発を積極的に推進しております。安全性と有効性を確保しつつイノベーションを促進するため、規制枠組みの見直しが進められており、これが投資と成長を促す可能性があります。

日本医療用バイオニックインプラント人工臓器市場の推進要因

医療支出の増加

日本の医療支出の増加は、医療用バイオニックインプラント・人工臓器市場にとって重要な推進要因です。政府が医療分野への資金配分を拡大するにつれ、バイオニックインプラントや人工臓器を含む先進医療技術への需要が高まる見込みです。2025年には日本の医療支出は約5000億ドルに達すると予測され、年間約3%の成長率を示しています。この財政的支援は、医療用バイオニックインプラント・人工臓器市場における研究開発を促進し、患者の治療成果を向上させるイノベーションを可能にします。さらに、患者が最先端医療ソリューションへの投資を厭わない姿勢は、生活の質を優先する方向への転換を示しており、市場成長を後押ししています。医療予算の増加と高度な医療ソリューションへの需要の相互作用は、医療用バイオニックインプラント・人工臓器市場の堅調な将来性を示唆しています。

イノベーションに対する規制支援

医療分野におけるイノベーションへの規制支援は、医療用バイオニック・インプラント・人工臓器市場にとって重要な推進力です。日本政府は医療技術革新を促進する様々な施策を実施しています。新規医療機器やバイオニックソリューションの承認プロセス効率化は、企業の研究開発投資を後押ししています。2025年には、先進医療製品の市場参入を促進する改革が予定されており、規制枠組みはさらにイノベーションに有利な環境となる見込みです。この支援的な環境は、国内企業の競争力を高めるだけでなく、医療用バイオニック・インプラント・人工臓器市場への海外投資も誘引しています。技術進歩に歩調を合わせた規制の進化に伴い、この分野の成長可能性は有望であると考えられます。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、医療用バイオニック・インプラント・人工臓器市場にとって重要な推進要因です。糖尿病、心血管疾患、腎不全などの疾患がますます蔓延しており、高度な医療介入が必要とされています。最近の統計によれば、日本人口の約30%が慢性疾患の影響を受けており、バイオニックインプラントや人工臓器への需要が高まっています。高齢化が進むことで状況はさらに深刻化するため、この傾向は今後も継続する見込みです。医療用バイオニックインプラント・人工臓器市場は、慢性疾患を効果的に管理する革新的ソリューションへの需要拡大から恩恵を受けると予想されます。医療提供者が患者の治療成果向上を目指す中、治療計画へのバイオニック技術の導入は、こうした課題解決に向けた有望な道筋となり得ます。

医療機器における技術

技術的進歩は、医療用バイオニックインプラント・人工臓器市場を形成する上で極めて重要な役割を果たしています。材料科学、ロボット、バイオエンジニアリングにおける革新により、より効率的で効果的なバイオニックインプラントや人工臓器の開発が進んでいます。例えば、生体適合性材料の導入により、人体内でのインプラントの統合性が向上し、拒絶反応率が低下しました。日本では、こうした技術的ブレークスルーを背景に、2025年から2030年にかけて医療機器市場が年平均成長率(CAGR)5%で拡大すると予測されています。さらに、人工知能(AI)と機械学習の進歩により、バイオニックデバイスの機能性が向上し、個別化された治療オプションが可能となっています。この技術の継続的な進化は、高度な医療ソリューションに対する需要の高まりに応えるだけでなく、医療用バイオニックインプラント・人工臓器市場が今後数年間にわたり持続的な成長を遂げる基盤を築いています。

患者の意識と先進的ソリューションへの需要

日本では、バイオニックインプラントや人工臓器の利用可能性と利点に関する患者の認識が着実に高まっています。個人が自身の健康選択肢についてより多くの情報を得るにつれ、先進的な医療ソリューションへの需要は増加する見込みです。医療提供者による啓発キャンペーンやアウトリーチプログラムが、生活の質向上におけるバイオニック技術の利点を強調することで、この傾向に寄与しています。2025年には、慢性疾患患者の約40%が積極的にバイオニックソリューションを求める見込みであり、これらの技術に対する受容性の高まりを反映しています。医療システムが情報を持つ患者の進化するニーズに対応するにつれ、この患者意識の変化が医療用バイオニックインプラント・人工臓器市場を牽引すると予想されます。患者需要と技術進歩の相互作用は、市場のダイナミックな将来を示唆しています。

市場セグメントの洞察

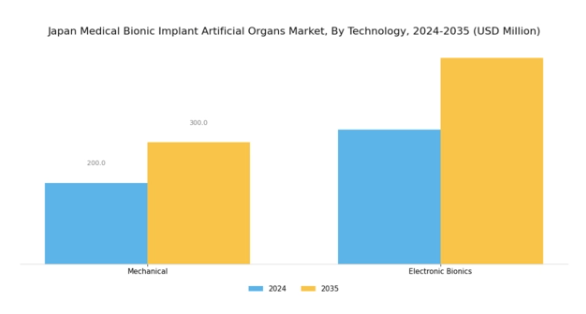

医療用バイオニックインプラント人工臓器市場の技術的洞察

日本の医療用バイオニックインプラント人工臓器市場は、主に機械バイオニクスと電子バイオニクスで構成される技術セグメントの影響を大きく受けています。機械バイオニクスは、身体障害を持つ個人の移動能力向上と機能回復を目的とした義肢や整形外科用インプラントの開発において重要な役割を果たしています。この技術は患者様の支援だけでなく自立促進にも寄与し、高齢化が進む日本社会において、生活の質向上に向けた革新的かつ効果的な解決策の需要増加と合致しています。

一方、電子バイオニクスは神経インターフェースやロボットシステムといった先進技術を包含し、人体とシームレスに統合されることで人工臓器・インプラント分野に新たな可能性を切り開いています。

これらの電子システムは、心臓ポンプ、人工内耳、神経刺激装置などの応用において不可欠となり、健康状態の改善と患者の治療順守率向上に貢献しています。

スマート医療機器の台頭と人工知能の継続的な発展に伴い、精密かつカスタマイズされた医療ニーズの高まりを背景に、電子バイオニクスは日本の医療用バイオニックインプラント人工臓器市場においてその存在感を拡大すると予想されます。機械バイオニクスと電子バイオニクスの相互作用は、日本医療バイオニックインプラント人工臓器市場における技術的進歩を示すだけでなく、機能性の向上と人体生理へのより良い統合を実現するデバイスの開発への注力が強まっていることを浮き彫りにしています。

日本国民の特有の医療ニーズに対応する技術分野の成長は、医療技術革新を促進する政府施策によってさらに加速されています。研究開発への戦略的投資を通じ、日本の医療セクターは技術力を活用して最先端ソリューションを提供し、医療用バイオニックインプラント人工臓器市場全体の成長を推進する態勢を整えています。

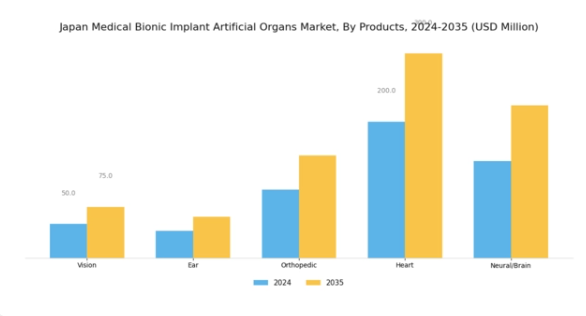

医療用バイオニックインプラント人工臓器市場の製品別インサイト

製品に焦点を当てた日本の医療用バイオニックインプラント人工臓器市場は、視覚、聴覚、整形外科、心臓、神経/脳インプラントなど、様々な重要なカテゴリーを網羅しています。視覚分野は、高齢化に伴う眼疾患の増加に対応し、多くの方々の生活の質を向上させる上で極めて重要です。聴覚分野は、日本で一般的な問題である難聴への対応において重要な役割を果たしており、革新的なソリューションに対する大きな需要を生み出しています。整形外科用インプラントは、国民の活発な生活様式から生じる筋骨格系の課題を支援し、患者の最適な可動性を確保する上で不可欠です。

心臓分野では、心血管疾患の増加率が上昇していることから、バイオニック技術が特に重要視されています。これは国民にとって主要な健康問題となっています。最後に、神経・脳インプラント分野は、技術進歩の影響を受け、認知機能を向上させ、神経障害を持つ患者の能力を回復させる可能性から、注目を集めつつあります。全体として、日本の医療用バイオニックインプラント人工臓器市場のセグメント分析は、消費者意識の高まり、技術の進歩、地域における個別医療ソリューションの需要拡大を背景に、有望な成長見通しを示しています。

医療用バイオニックインプラント人工臓器市場における固定技術に関する洞察

日本の医療用バイオニックインプラント人工臓器市場では、固定技術セグメントが特に注目されており、これは埋め込み型デバイスと体外装着型デバイスの両方を包含します。体内埋込型カテゴリーは、患者の体内に統合されるデバイスを種類扱い、臓器機能障害に対する持続的な解決策を提供し、健康状態全体の改善に寄与するため、依然として極めて重要です。こうした埋込型デバイスは、日本の高齢化と慢性疾患の増加傾向により、高い需要が見込まれます。一方、体外装着型デバイスは、侵襲性の低い代替手段を必要とする患者に対応し、体外での使用という柔軟性を提供します。

この多様性は、低侵襲治療を選択する患者が増加する傾向と合致し、設計と機能性の進歩を促しています。固定セグメントは患者の回復に不可欠であるだけでなく、メーカーがこれらのデバイスの有効性と安全性を高めるために研究開発に投資する中で、日本医療用バイオニックインプラント人工臓器市場産業内のイノベーションを推進しています。市場が進化する中、埋め込み型と体外装着型の両オプションは、医療分野の技術進歩に適応しつつ、多様な患者ニーズに対応する上で極めて重要です。

医療用バイオニックインプラント人工臓器市場のエンドユーザー動向

日本医療用バイオニックインプラント人工臓器市場のエンドユーザーセグメントは、市場成長とイノベーションを牽引する上で重要な役割を担っています。病院は、高度な施設と専門知識を備え、複雑な手術や術後ケアに対応できるため、医療用バイオニックインプラントの主要な利用者となることが多くあります。クリニックは、人工臓器の継続的な管理とモニタリングを必要とする患者様に、アクセスしやすい医療サービスを提供することで大きく貢献しています。一方、研究機関や学術機関は、この分野における研究の推進、イノベーションの促進、新技術の開発において極めて重要です。

病院、診療所、研究機関の連携は、患者ケアの全体的な質を高め、より良い治療結果につながります。日本の高齢化と慢性疾患の増加を考慮すると、革新的な人工臓器への需要はさらに高まると予想されます。このダイナミックな市場環境は、各エンドユーザーカテゴリーが、日本医療用バイオニックインプラント人工臓器市場における現在の医療課題と将来の需要の両方に対処する上で不可欠であることを示しています。

主要企業と競争力に関する洞察

日本の医療用バイオニックインプラント人工臓器市場は、技術の進歩と革新的な医療ソリューションに対する需要の高まりにより、ダイナミックな競争環境が特徴です。メドトロニック(アメリカ)、アボット・ラボラトリーズ(アメリカ)、ボストン・サイエンティフィック(アメリカ)などの主要企業は、市場での存在感を高めるため、革新と戦略的パートナーシップに注力し、最前線に立っています。メドトロニック(アメリカ)は先進的なバイオニックインプラントの開発に力を入れており、アボット・ラボラトリーズ(アメリカ)は人工臓器の堅調なパイプラインで知られ、研究開発への強い取り組みを示しています。ボストン・サイエンティフィック(アメリカ)は、低侵襲技術における専門知識を活用して市場シェアの拡大を図っており、これらの企業が一体となって、革新と患者中心のソリューションを優先する競争環境を形成しています。

市場構造は、いくつかの企業が優位性を争う、中程度の分散状態にあります。主な事業戦略としては、コスト削減とサプライチェーンの最適化のための製造の現地化があり、これは日本の先進的な製造能力の観点から特に重要です。この現地化戦略は、業務効率を高めるだけでなく、企業が市場の需要に迅速に対応することを可能にします。これらの主要企業の総合的な影響力により、競争の激しい市場で差別化を図る企業にとって、革新性と品質が最優先される競争環境が生み出されています。

2025年10月、メドトロニック(アメリカ)は、心臓手術における患者の治療成績を改善するために設計された新しいバイオニック心臓弁の発売を発表しました。この戦略的動きは、メドトロニックのイノベーションへの取り組みを強調するとともに、同社をバイオニックインプラント分野におけるリーダーとしての地位に押し上げました。この先進的な技術の導入により、手術の精度が向上し、回復時間が短縮される可能性が高く、医療提供者と患者の双方にとって魅力的なものとなるでしょう。

2025年9月、アボット・ラボラトリーズ(アメリカ)は、次世代の人工臓器開発のために、日本の有力研究機関との提携を拡大しました。この提携は、現地の専門知識を活用し、最先端の医療技術の開発を加速するというアボットの戦略を反映したものです。アボットは、現地の研究能力と連携することで、製品ラインナップの強化と、個別化医療ソリューションへの注目が高まっている日本市場での足場の強化を目指しています。

2025年8月、ボストン・サイエンティフィック(アメリカ)は、AI を活用したバイオニック技術を専門とする、小規模ながら革新的なスタートアップ企業を買収しました。この買収は、ボストン・サイエンティフィックが製品開発プロセスに人工知能を統合し、バイオニックインプラントの設計と利用方法に革命をもたらす可能性のある戦略を反映したものです。AI の導入により、医療のデジタル化という成長トレンドに沿って、より適応性が高く、応答性の高い医療機器が実現する可能性があります。

2025年11月現在、医療用バイオニックインプラント・人工臓器市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます定義されつつあります。企業間では、イノベーション推進における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。競争上の差別化は、従来型の価格競争から、技術的進歩、サプライチェーンの信頼性、個別化された医療ソリューションの提供能力への焦点へと移行する可能性が高いです。この変化は、革新性と適応性を優先する企業が将来的に優位な立場を築くことを示唆しています。

日本医療用バイオニックインプラント人工臓器市場の主要企業には以下が含まれます

産業動向

日本医療用バイオニックインプラント人工臓器市場は、特に技術の進歩と医療需要の増加に伴い、ここ数ヶ月で大きな動きを見せています。メドトロニック社はバイオニックインプラント分野で革新を続け、患者の治療成果向上に積極的に貢献しています。2023年3月、ジョンソン・エンド・ジョンソン社は、機能性の向上と手術リスクの低減を目的とした、バイオニックインプラント関連製品ラインの拡充を発表しました。

この市場の成長は、日本における医療費の著しい増加によって促進されており、テルモ株式会社やストライカー社などの企業が次世代の人工臓器を導入することで、市場評価額が急上昇すると予測されています。さらに、2023年6月には、アボット・ラボラトリーズが、現地の医療技術企業を買収し、バイオニックインプラント分野でのポートフォリオを強化したことが話題となりました。主要企業は、インプラントの生体適合性や使いやすさをさらに改善するために、研究開発にも投資しています。

2023年後半、日本政府は、日本を世界のバイオニック市場におけるリーダーと位置づけることを目指し、人工臓器の革新を優先課題としています。この支援的な規制環境は、今後、この分野の企業の成長軌道を後押しする可能性が高いです。

将来の見通し

日本の医療用バイオニックインプラント人工臓器市場の将来の見通し

医療用バイオニックインプラント人工臓器市場は、技術の進歩と医療需要の増加により、2024年から2035年にかけて年平均成長率5.86%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 個々の患者のニーズに合わせたパーソナライズド・バイオニック臓器の開発。

- インプラント性能の遠隔モニタリングのための遠隔医療プラットフォームの拡大。

- 革新的な材料調達のためのバイオテクノロジー企業との戦略的提携。

2035年までに、イノベーションと戦略的連携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本医療用バイオニックインプラント人工臓器市場 エンドユーザー展望

- 病院

- 診療所

- 研究機関・学術機関

日本医療用バイオニックインプラント人工臓器市場 固定方法別展望

- 埋め込み型

- 体外装着型

日本医療用バイオニックインプラント人工臓器市場 製品別展望

- 視覚

- 聴覚

- 整形外科

- 心臓

- 神経/脳

日本医療用バイオニックインプラント人工臓器市場 技術別展望

- 機械式

- 電子式

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 化学品および材料、技術別(百万米ドル)

4.1.1 機械式

4.1.2 電子式

4.2 化学薬品および材料、製品別(百万米ドル)

4.2.1 視覚

4.2.2 耳

4.2.3 整形外科

4.2.4 心臓

4.2.5 神経/脳

4.3 化学薬品および材料、固定方法別(百万米ドル)

4.3.1 埋め込み型

4.3.2 外部装着型

4.4 化学品および材料、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 クリニック

4.4.3 研究機関および学術機関

5 第V部:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 M&A

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 メドトロニック(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 アボット・ラボラトリーズ(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 ボストン・サイエンティフィック(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 エドワーズ・ライフサイエンス(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 コクレア・リミテッド(オーストラリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ストライカー・コーポレーション(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ジマー・バイオメット(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 B.ブラウン・メルズンゲンAG(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における製品別分析

6.4 日本市場における固定化別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 阻害要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 技術別化学品・材料、2024年(シェア%)

6.13 化学品および材料、技術別、2024年から2035年(百万米ドル)

6.14 化学品および材料、製品別、2024年(シェア%)

6.15 化学品および材料、製品別、2024年から2035年 (百万米ドル)

6.16 化学品・材料、固定化別、2024年(%シェア)

6.17 化学品・材料、固定化別、2024年から2035年(百万米ドル)

6.18 化学品・材料、エンドユーザー別、2024年(%シェア)

6.19 化学品・材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 製品別、2025-2035年(百万米ドル)

7.2.3 固定法別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携