❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のメカニカルキーボード市場規模は1億1340万米ドルと推定されております。

日本におけるリモートワークの増加に伴い、キーボードの需要が顕著に増加しております。2025年の1億3075万米ドルから2035年までに5億4280万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.3%を示すと予測されております。

主要市場動向とハイライト

日本のメカニカルキーボード市場は、カスタマイズと人間工学的ソリューションへのダイナミックな移行を経験しております。

- カスタマイズとパーソナライゼーションが、日本のメカニカルキーボード市場においてますます普及しております。

- 長時間の使用における快適性を消費者が重視する中、人間工学的デザインが注目を集めております。

- 持続可能性への取り組みが購買決定に影響を与えており、消費者の環境意識の高まりを反映しております。

- 拡大するゲーミング文化と技術進歩が、日本市場成長の主要な推進力となっております。

主要メーカー

Corsair(米国)、Razer(米国)、Logitech(スイス)、SteelSeries(デンマーク)、HyperX(米国)、Cooler Master(台湾)、Ducky(台湾)、Keychron(中国)、Varmilo(中国)

日本のメカニカルキーボード市場動向

日本のメカニカルキーボード市場は現在、顕著な進化を遂げております。技術進歩と消費者の嗜好変化が相まって、この変化が加速しております。ユーザーがより優れたタイピング体験を求める中、高品質なメカニカルキーボードへの需要が急増しております。この傾向は、性能と耐久性を重視するゲーマーやプロフェッショナル層において特に顕著です。市場は、人間工学に基づいたデザインやカスタマイズ機能への関心の高まりに影響を受けているようです。これらは個々のユーザーのニーズに応えるものです。さらに、リモートワークの増加によりホームオフィスの環境整備が重視されるようになり、プレミアムなメカニカルキーボードへの関心がさらに高まっています。加えて、メカニカルキーボード市場では製品ラインナップの多様化が進んでいます。メーカー各社は、より幅広い層にアピールするため、様々なスイッチの種類、キーキャップ素材、デザイン性を備えた製品を導入しています。この多様化は、機能性とスタイルの両方を重視する傾向のある日本の消費者の独自の嗜好に応えるものと思われます。市場が拡大を続ける中、持続可能性やエコフレンドリー素材への重視が高まる中、イノベーションが将来のトレンド形成において重要な役割を果たす可能性が高いです。全体として、日本のメカニカルキーボード市場は、進化する消費者ニーズと技術進歩に牽引され、継続的な成長が見込まれます。

カスタマイズとパーソナライゼーション

メカニカルキーボード市場では、ユーザーが個々のスタイルや好みを反映してキーボードをカスタマイズできる傾向が見られます。これには、異なるスイッチの種類、キーキャップデザイン、RGB照明の選択肢が含まれます。このようなパーソナライゼーションはユーザーエンゲージメントと満足度を高め、キーボードを単なるツールではなく、個人のアイデンティティを表現する手段へと昇華させます。

人間工学に基づいた設計

メカニカルキーボード市場では、人間工学に基づいた設計への注目が高まっています。長時間の使用における快適性の重要性を消費者が認識するにつれ、負担を軽減しタイピング効率を高めるキーボードへの需要が増加しています。メーカーは性能を損なうことなくユーザーの健康を優先したキーボードの開発でこれに対応しています。

持続可能性への取り組み

持続可能性はメカニカルキーボード市場の焦点となりつつあり、メーカーは環境に配慮した素材や製造工程を模索しています。この傾向は、消費者が自身の価値観に沿った製品を求める中、環境意識への社会的シフトを反映しています。企業は環境意識の高い顧客を獲得するため、持続可能な取り組みへの投資を強化する見込みです。

日本のメカニカルキーボード市場を牽引する要因

リモートワークの増加

日本におけるリモートワークの普及は、メカニカルキーボードの需要著しい増加をもたらしました。在宅勤務者が増えるにつれ、快適で効率的なタイピング環境の必要性が最優先事項となっています。メカニカルキーボードは、人間工学的な利点と優れたタイピング体験から好まれることが多く、長時間の作業における生産性向上に寄与します。市場データによれば、過去1年間でメカニカルキーボードの売上は約30%急増しており、この働き方の変化を反映しています。企業も従業員への高品質な機器提供の重要性を認識し始めており、メカニカルキーボードの需要をさらに後押ししています。リモートワークが職場環境においてより恒常的な存在となるにつれ、この傾向は継続する見込みです。

台頭するゲーミング文化

日本におけるゲーミングの人気上昇は、市場に多大な影響を及ぼしています。ゲーマーが高性能機器を求める中、機械式キーボードは触覚フィードバックと耐久性から好まれる傾向にあります。ゲーミング分野は市場で大きなシェアを占めると予測され、2026年までに総売上の約40%に達するとの見通しが示されています。この傾向は、Eスポーツイベントやゲーム大会の増加によってさらに加速しており、専門的なゲーミングキーボードへの需要を後押ししています。加えて、ストリーミングプラットフォームの台頭により、ゲーマーが高品質な周辺機器への投資を促され、市場全体の活性化につながっています。その結果、メーカーはゲーマー向けにカスタマイズ可能なRGB照明やプログラム可能なキーを備えたキーボードの開発に注力し、拡大するこの層に対応しています。

技術革新

技術革新は市場形成において極めて重要な役割を果たしております。光学式スイッチやハイブリッドスイッチといった新技術の導入は、タイピング体験と性能を向上させます。これらの進歩は、速度と正確性を重視するプロユーザーだけでなく、一般ユーザー層の関心も集めると予想されます。さらに、ワイヤレス技術の統合がますます普及し、柔軟性と利便性が向上しております。日本では、ワイヤレスメカニカルキーボード市場が大幅に成長し、2026年までに25%の市場シェアに達する可能性があります。この先進技術への移行は、ユーザー体験を向上させるだけでなく、メーカーの研究開発投資を促進し、より競争力のある市場環境を生み出しています。

美観とデザインへの注力

市場において、美的魅力はますます重要性を増しています。日本の消費者は機能性だけでなく、自身の環境を彩る視覚的に魅力的なデザインを求めています。この傾向により、独自の色調、カスタマイズ可能なキーキャップ、革新的なレイアウトを備えたキーボードの需要が高まっています。市場データによれば、美的特徴を備えたキーボードは2026年までに約20%の市場シェアを獲得すると予測されています。その結果、メーカーはユーザー体験全体を向上させるデザイン要素への投資を進めています。この美学への注力は、メカニカルキーボードに性能とスタイルの両方を求める一般ユーザーやプロフェッショナルを含む、より幅広い層の関心を集める可能性が高いです。

DIYプロジェクトへの関心の高まり

日本のDIY愛好家からの関心が急増しています。カスタムキーボードを自作するトレンドが勢いを増しており、多くの個人がパーソナライズされたタイピング体験を追求しています。これにより、スイッチ、キーキャップ、PCBなどの部品の入手可能性が高まり、拡大する愛好家コミュニティに対応しています。市場アナリストは、DIYセグメントが2026年までにメカニカルキーボード総売上の約15%を占める可能性があると指摘しています。このカスタマイズへの関心は、ユーザーエンゲージメントを高めるだけでなく、愛好家の間でコミュニティ意識を育んでいます。メーカーはキットやモジュラー部品の提供で対応しており、このニッチ市場のさらなる成長を促進する可能性があります。

市場セグメントの洞察

種類別:タクタイルスイッチ(最大シェア)対クリッキースイッチ(最速成長)

日本のメカニカルキーボード市場では、タクタイルスイッチがセグメントを支配し、その汎用性の高い性能とユーザーフレンドリーな体験により大きなシェアを占めています。これらのスイッチは、クリッキースイッチに伴う騒音なしに満足感のあるフィードバック機構を提供するため、ゲーマーからプロフェッショナルまで幅広い消費者に支持されています。一方、クリック式スイッチは愛好家やタイピスト層に支持され、市場シェアは小さいものの急速な成長を遂げています。成長傾向からは、日本のメカニカルキーボード市場におけるカスタマイズとパーソナライゼーションへの需要が高まっていることが示唆されます。触覚フィードバックと聴覚的確認を求めるゲーマーやタイピストのコミュニティ拡大が、クリック式スイッチの需要増加を後押ししています。一方、タクタイルスイッチの人気は、カジュアルな環境からプロフェッショナルな環境まで幅広く適応できる点に支えられており、キーボード機能の多面化という市場の変化を反映しています。

タクタイルスイッチ:主流 vs. クリッキースイッチ:新興

タクタイルスイッチはバランスの取れたフィードバックが特徴で、ゲーマーからオフィスワーカーまで幅広いユーザーに最適です。このセグメントは快適性と操作性を重視し、様々なタスクにおいて最も好まれる選択肢として際立っています。一方、クリッキースイッチは明確なクリック音を提供し、熱心なタイピストやゲーミング層に支持され、満足感のある聴覚体験をもたらします。主流ではないものの、レトロでメカニカルなタイピング体験を求めるトレンドにより需要が後押しされ、このセグメントはユニークな満足感を求めるユーザー増加に伴い急速に成長しています。両スイッチタイプの共存は、日本のメカニカルキーボード市場における多様な嗜好を如実に示しています。

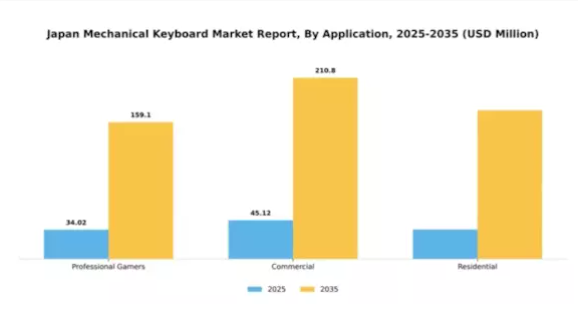

用途別:プロゲーマー(最大)対家庭用(急成長)

日本のメカニカルキーボード市場において、用途別セグメントは明確な嗜好差を示しており、高性能かつカスタマイズ可能なキーボードを求めるプロゲーマーが最大のシェアを占めています。オフィス環境やビジネスニーズに対応する商用用途も依然として大きな存在感を維持しています。一方、家庭用セグメントは、タイピングの快適性やゲーミング用途におけるメカニカルキーボードの利点を認識する個人が増加するにつれ、急速に勢いを増しており、消費者行動の変化を示しています。このセグメントの成長傾向は、主に日本の若年層におけるEスポーツやゲーミングの人気上昇によって牽引されています。プロゲーマーはゲーム体験を向上させる優れた機器を絶えず求めており、メーカーは製品ラインナップの革新と拡充を迫られています。一方、家庭用アプリケーションは在宅勤務環境の増加傾向の恩恵を受けており、性能と快適性の両方を約束する人間工学に基づいた設計のメカニカルキーボードへの需要が高まっています。

プロゲーマー:主流 vs. 家庭用:新興

プロゲーマーセグメントは、カスタマイズ可能なキー、高速な応答時間、堅牢な造りといった機能を優先するゲーマーによる、品質への高い投資が特徴です。この分野では、ゲーマーが性能と信頼性を約束するブランドに支持を集中させるため、ブランドロイヤルティが確立されています。対照的に、家庭用分野はメカニカルキーボードの個人向け・人間工学的利点への認知拡大を背景に急成長中です。家庭ユーザーは機能性と美観のバランスを求め、その結果、カジュアルゲーマーやタイピスト向けの多様な選択肢が市場に溢れています。メカニカルキーボードの利点を認識する消費者が増えるにつれ、この分野は成長軌道を継続する見込みです。

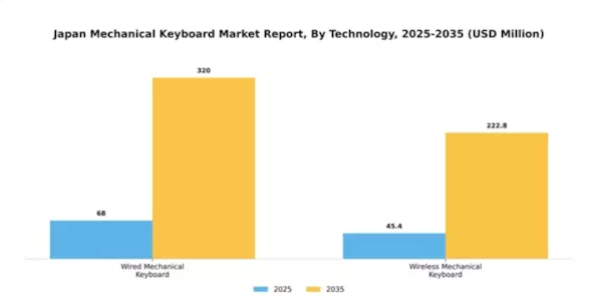

技術別:有線メカニカルキーボード(最大)対 無線メカニカルキーボード(急成長中)

日本のメカニカルキーボード市場では、有線メカニカルキーボードが主流セグメントを占めております。その信頼性とゲーミング・プロフェッショナル環境における性能が評価され、ユーザーの大きな支持を得ております。一方、無線メカニカルキーボードは、利便性と整理整頓された作業環境を求めるユーザーの間で支持を拡大しており、市場内での急成長に寄与しております。この変化は、携帯性ソリューションの普及に伴い消費者の嗜好が多様化していることを示しています。市場の成長傾向は、ワイヤレス製品の機能性とバッテリー寿命を向上させる技術革新によって牽引されています。さらに、リモートワークやゲーミングの影響力が増す中、消費者はより汎用性の高いタイピングソリューションへの投資を進めています。その結果、有線メカニカルキーボードは堅牢な特性から定番製品であり続ける一方、ワイヤレスセグメントは変化するユーザーニーズに適応することで、拡大に向けた有望な可能性を示しています。

技術:有線(主流)対 無線(新興)

有線メカニカルキーボードは、低遅延と安定した性能を重視するコアゲーマーやプロフェッショナル層に支持され、日本市場における主流の地位を確立しています。カスタマイズ可能なキー、RGB照明、高品質な造りといった特徴が相まって、ユーザー体験を向上させています。一方、ワイヤレスメカニカルキーボードは、バッテリー技術と接続性の革新により急速に台頭しています。これらのキーボードは使いやすさと携帯性を重視し、柔軟性を求める幅広い層に支持されています。性能と通信範囲の向上に伴い、ワイヤレス製品は有線製品との競争力を次第に高めています。両セグメントは、進化するメカニカルキーボード市場において異なるユーザー嗜好に応えつつ、共存していく可能性が高いでしょう。

主要企業と競争環境

日本のメカニカルキーボード市場は、急速な技術革新と拡大する消費者層を特徴とする、活発な競争環境を示しています。コルセア(アメリカ)、レイザー(アメリカ)、ロジクール(スイス)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Corsair(アメリカ)は高品質と性能で知られるブランド力を活かし、高性能ゲーミング周辺機器に注力しています。Razer(アメリカ)はコミュニティとの連携とソフトウェア統合を重視し、カスタマイズ可能な機能でゲーマー層に訴求しています。Logitech(スイス)は人間工学設計のリーダーとして、ゲーマーとプロフェッショナル双方を対象にすることでターゲット層を拡大しています。これらの戦略が相まって、革新性とユーザー体験を重視する競争環境が醸成され、業界の成長を牽引しています。

事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいます。これはカスタマイズ需要と迅速な納品への対応策と見られます。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開する一方、主要ブランドの影響力は依然として大きい状況です。これらの主要プレイヤーの共同行動が競争の力学を形成しており、消費者嗜好や技術革新への適応を継続的に図っています。

2025年10月、HyperX(アメリカ)はEスポーツ選手向けに特別設計された新型メカニカルキーボードのラインアップを発表いたしました。この戦略的展開は、HyperXが競技ゲーミングコミュニティへの対応を重視し、プロゲーマー層におけるブランドロイヤルティ強化に取り組む姿勢を明確に示すものです。性能と耐久性に焦点を当てることで、高品質ゲーミング周辺機器を重視するニッチ市場における地位の確立を目指しております。

2025年9月、クーラーマスター(台湾)は主要ゲーミング組織との提携を発表し、限定版キーボードシリーズの共同開発を開始しました。この協業はクーラーマスターのEスポーツコミュニティ内での認知度向上に寄与するだけでなく、ファンに響く独自のデザイン要素の統合を可能にします。こうした提携は、ブランドがコミュニティとの絆を活用して忠誠心を育み、販売を促進する広範なトレンドを示すものです。

2025年8月、ダッキー(台湾)は製品ラインを拡大し、環境に配慮した素材を使用したエコフレンドリーなメカニカルキーボードをラインナップに加えました。この取り組みは、環境意識の高い製品を求める消費者の嗜好の高まりを反映しており、競争の激しい市場においてダッキーを先進的なブランドとして位置づけています。持続可能性への戦略的重点化は、環境意識を持つ新たな消費者層を惹きつけ、市場シェア拡大の可能性を秘めています。

2025年11月現在、メカニカルキーボード市場はデジタル化、持続可能性、人工知能の統合といったトレンドによってますます特徴づけられています。企業間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著です。今後、差別化はイノベーション能力と変化する消費者ニーズへの対応力にかかると考えられ、これらの側面を優先する企業にとって有望な展開が示唆されています。

日本メカニカルキーボード市場の主要企業には以下が含まれます

産業動向

日本メカニカルキーボード市場における最近の産業動向では、ハイパーX、レイザー、MSIといった企業がイノベーションの最前線をリードし、高品質ゲーミングキーボードへの需要が高まっていることが示されています。

2023年8月には、Ducky社が限定版キーボードを発売し、愛好家の間で瞬く間に人気を博しました。これはカスタマイズ性と美的デザインを重視する傾向を反映しています。また、Cooler Master社が人間工学的な機能に注力した新モデルは、長時間のゲーミングセッション向けに設計され、注目を集めています。

現在の情勢では、Eスポーツの普及と在宅勤務文化の拡大を主な要因として市場評価額が顕著に上昇しており、ゲーミング周辺機器への消費者支出増加を促しています。

特筆すべきは、主要メーカー間における大規模な合併・買収がここ数ヶ月報告されていない点です。しかしながら、ロジクールやキークロンを中心に研究開発投資が拡大しており、ワイヤレス接続やカスタマイズ可能な照明といった先端技術の開発に注力しています。

2021年から2023年にかけて、アンプロやASUSといったブランドは、性能とユーザー体験において新たな基準を打ち立てる革新的な製品を継続的に投入し、日本のメカニカルキーボード市場における競争環境の活性化に貢献してまいりました。

今後の展望

日本メカニカルキーボード市場の将来展望

日本のメカニカルキーボード市場は、ゲーミング需要の高まり、リモートワークの普及、カスタマイズ志向を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 生産性向上を目的としたオフィスワーカー向けエルゴノミックモデルの開発。

- カスタマイズ可能なキーキャップデザインやスイッチのサブスクリプションサービスの提供。

- オンライン限定商品発売によるECプラットフォームへの進出。

2035年までに、メカニカルキーボード市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本メカニカルキーボード市場 種類別展望

- タクタイルスイッチ

- クリッキースイッチ

- リニアスイッチ

日本メカニカルキーボード市場 技術別展望

- 有線メカニカルキーボード

- 無線メカニカルキーボード

日本メカニカルキーボード市場 用途別展望

- プロゲーマー

- 商業

- 家庭用

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 タクタイルスイッチ

4.1.2 クリッキースイッチ

4.1.3 リニアスイッチ

4.2 半導体・電子機器、用途別(百万米ドル)

4.2.1 プロゲーマー

4.2.2 商用

4.2.3 家庭用

4.3 半導体・電子機器、技術別(百万米ドル)

4.3.1 有線メカニカルキーボード

4.3.2 無線メカニカルキーボード

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Corsair(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Razer(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Logitech(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SteelSeries(デンマーク)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 HyperX(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Cooler Master(台湾)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Ducky(台湾)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Keychron(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Varmilo(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場:用途別分析

6.4 日本市場:技術別分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 半導体・電子の推進要因影響分析

6.9 半導体・電子の抑制要因影響分析

6.10 半導体・電子の供給/バリューチェーン

6.11 半導体・電子、種類別、2024年(%シェア)

6.12 半導体・電子、種類別、2024年から2035年(百万米ドル)

6.13 半導体・電子、用途別、2024年(シェア%)

6.14 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.15 半導体・電子、技術別、2024年(シェア%)

6.16 半導体・電子、技術別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携