❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のマルウェア対策市場規模は2024年に7億3800万米ドルと推定されております。

日本のマルウェア対策市場は、2025年の8億7,084万米ドルから2035年までに45億5,880万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18%を示すと予測されております。

主要な市場動向とハイライト

日本のマルウェア対策市場は、サイバー脅威の増加と技術進歩を背景に堅調な成長を遂げております。

- 様々な分野におけるサイバー脅威の高まりにより、市場の需要が急増しております。

- 特に金融および医療分野において、規制順守が重要な要素となりつつあります。

- AI技術の統合によりマルウェアの検知・対応能力が向上しており、主要なトレンドとなっております。

- デジタルトランスフォーメーションの進展とサイバーセキュリティリスクへの意識向上は、市場拡大を推進する主要な要因です。

主要プレイヤー

Symantec (US), McAfee (US), Trend Micro (JP), Kaspersky Lab (RU), Bitdefender (RO), ESET (SK), Panda Security (ES), Sophos (GB), Webroot (US)

日本のマルウェア対策市場動向

マルウェア対策市場は顕著な成長を遂げております。これは、サイバー脅威の増加と、企業・個人におけるデジタルセキュリティ意識の高まりが背景にあります。日本では、組織が機密データの保護と業務の健全性維持を図る中、堅牢なマルウェア対策ソリューションへの需要が高まっております。モバイル端末やモノのインターネット(IoT)の普及はセキュリティ環境をさらに複雑化させ、高度な保護対策が必要となっております。その結果、企業はマルウェア検出だけでなく、積極的な脅威管理やインシデント対応戦略を含む包括的なセキュリティフレームワークへの投資を進めています。さらに、日本の規制環境は厳格なデータ保護法により進化しており、組織はサイバーセキュリティを優先せざるを得ません。この変化は、金融、医療、製造業など様々な分野におけるマルウェア対策ソリューションの導入促進につながると考えられます。規制順守への重点化は、ベンダーが特定の産業要件を満たすための特化型ソリューションを開発するにつれ、市場の革新を促進する可能性があります。全体として、効果的なサイバーセキュリティ対策の重要性が高まる中、市場は継続的な拡大が見込まれます。

高まるサイバー脅威

日本におけるサイバー脅威の激化は、組織にマルウェア対策の強化を促しています。攻撃の手口が高度化するにつれ、企業はリスク軽減のため先進的なセキュリティソリューションの導入を迫られています。

規制コンプライアンス

日本におけるデータ保護規制の厳格化は、マルウェア対策市場に影響を与えています。組織はコンプライアンスに注力しており、法的要件に沿った特注のセキュリティソリューションへの需要を牽引しています。

AI技術の統合

マルウェア対策ソリューションへの人工知能(AI)技術の統合がより一般的になりつつあります。AI技術は脅威検知能力を強化し、新たなサイバー脅威への迅速な対応を可能にします。

日本のマルウェア対策市場を牽引する要因

変化する規制環境

日本の変化する規制環境は、マルウェア対策市場に大きな影響を与えています。より厳格なデータ保護法や規制の導入により、組織はサイバーセキュリティ対策を強化せざるを得ません。個人情報保護法(APPI)などの規制への準拠には、多額の罰金や法的影響を回避するため、堅牢なマルウェア対策ソリューションの導入が不可欠です。2025年までに、コンプライアンス関連のサイバーセキュリティ投資は、日本のITセキュリティ予算全体の約30%を占めると推定されています。この規制圧力により、高度なマルウェア対策技術の需要が高まる見込みです。

リモートワークの増加

日本におけるリモートワークへの移行は、マルウェアが悪用可能な新たな脆弱性を生み出しています。従業員が様々な場所やデバイスから企業ネットワークにアクセスするにつれ、包括的なマルウェア対策ソリューションの必要性が強まっています。組織はリモートワーカーをマルウェア脅威から保護するため、エンドポイントセキュリティ対策の導入を加速させています。報告によれば、リモートワークの普及によりマルウェア対策市場におけるエンドポイント保護ソリューションの需要が40%増加しました。この変化は、リモートワークが主流モデルとして定着するにつれ、マルウェア対策市場が持続的な成長を遂げる可能性を示唆しています。

デジタルトランスフォーメーションの進展

日本における様々な分野でのデジタルトランスフォーメーションの進展は、マルウェア対策市場の主要な推進要因です。企業がクラウドコンピューティング、IoTデバイス、モバイルアプリケーションを積極的に導入するにつれ、サイバー脅威の攻撃対象領域は拡大しています。この変革により、機密データを保護し業務の健全性を維持するための堅牢なマルウェア対策ソリューションへの需要が高まっています。2025年までに、日本のサイバーセキュリティ市場は約100億ドル規模に達すると予測されており、マルウェア対策はその重要な構成要素です。組織はデジタル化に伴うリスクを軽減するため高度なセキュリティ対策に投資しており、これがマルウェア対策市場の成長を促進しています。

サイバーセキュリティリスクに対する認識の高まり

日本の企業や消費者におけるサイバーセキュリティリスクへの認識が著しく高まっています。この認識の向上は、近年発生した注目度の高いサイバー攻撃やデータ侵害事件の増加が大きく影響しています。組織はマルウェア被害による潜在的な財務的・評判的損害を認識するにつれ、マルウェア対策ソリューションへの投資を優先するようになっています。調査によれば、日本の企業の70%以上がサイバーセキュリティを最優先課題と認識しており、これがマルウェア対策市場の成長に直接影響しています。この傾向は、認識が高まり続けるにつれて、効果的なマルウェア対策への需要も同様に増加することを示唆しています。

サイバーセキュリティにおける技術的進歩

サイバーセキュリティ分野における技術的進歩が、マルウェア対策市場内のイノベーションを推進しています。機械学習や人工知能をマルウェア検知システムに統合することで、脅威をリアルタイムで特定・無力化する能力が向上しています。日本では、こうした技術を活用した次世代マルウェア対策ソリューションへの投資が増加傾向にあります。2026年までに、AI駆動型サイバーセキュリティソリューション市場は25%以上成長すると予測されています。この傾向は、技術が進化するにつれてマルウェア対策市場も適応し、より高度で効果的な保護メカニズムが実現されることを示しています。

市場セグメントの洞察

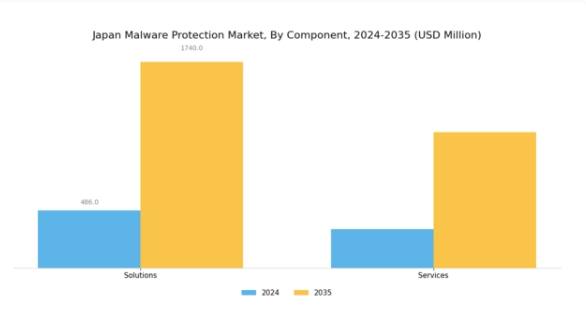

マルウェア対策市場のコンポーネント別分析

日本のマルウェア対策市場は堅調な成長が見込まれており、特にソリューションとサービスで構成されるコンポーネントセグメントが注目されています。組織が深刻化するサイバー脅威に直面し続ける中、効率的なマルウェア対策ソリューションの重要性は著しく高まっています。ソリューションセグメントには、マルウェア攻撃を検知・防止・対応するための各種ソフトウェアやツールが含まれ、日本の様々な産業における個人ユーザーと企業の双方に不可欠な防御手段を提供します。

デジタル化の進展とリモートワークの増加に伴い、日本企業は高度なサイバーセキュリティ対策の必要性に直面しており、マルウェアや進化する脅威環境がもたらす特有の課題に対処できる革新的なソリューションへの需要が高まっています。

一方、マルウェア対策に関するコンサルティング、サポート、マネージドサービスを含むサービス提供も注目を集めています。サイバー脅威の複雑さが増し続ける中、多くの組織がマルウェア対策戦略を専門サービスプロバイダーに委託する選択をしています。この傾向は、内部チームによる継続的な監視や脅威評価の負担を軽減するだけでなく、潜在的な侵害に対する組織全体の回復力を強化します。これらの分野における市場成長は、サイバーセキュリティリスクへの認識の高まりと、日本のデータ保護を規定する厳格な規制へのコンプライアンス必要性によって促進されています。

さらに、日本が技術導入の先進国の一つであることから、予防的なマルウェア対策への需要が急速に拡大しています。サイバーセキュリティ基盤強化を目的とした政府の取り組みは、ソリューションとサービスの双方の応用をさらに後押ししています。こうした進展は、世界的な脅威に対応するためのインフラとイノベーションへの強力な投資を意味します。国民の技術リテラシーの高さと、モノのインターネット(IoT)デバイスの統合が進むことで、マルウェア対策が最優先課題であり続ける、進化する市場環境が引き続き整えられています。

サイバー攻撃が高度化するにつれ、ソリューションとサービスの両面への注目が高まると予想され、ベンダーが市場ニーズに応じた革新と対応を行う機会が生まれます。この成長軌道は、サイバーセキュリティ基準と対応戦略の維持に向けた継続的な取り組みを反映しており、日本をグローバルなマルウェア保護産業における重要なプレイヤーとして確立しています。

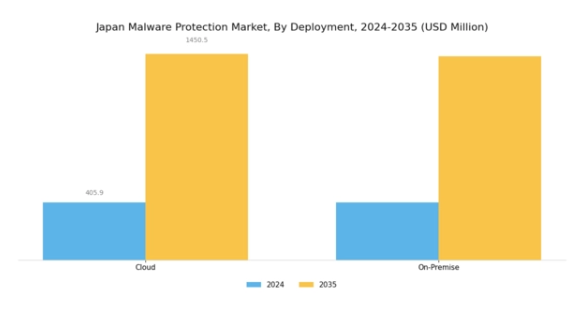

マルウェア保護市場の展開に関する洞察

日本マルウェア保護市場の展開セグメントは、企業と個人双方が直面する増大するセキュリティ脅威に対処する上で重要な役割を担っています。サイバー脅威の台頭とマルウェア攻撃の高度化に伴い、日本の組織は堅牢なマルウェア対策ソリューションの導入に注力しています。この分野では主に2つの導入手段、すなわちクラウド型とオンプレミス型が採用されています。クラウドソリューションは拡張性、柔軟性、管理の容易性を提供し、リアルタイムの更新とサポートを享受しつつ内部インフラの負担軽減を図る企業に適しています。

一方、オンプレミス型ソリューションは、データとセキュリティプロトコルに対する管理権限を組織に提供するため、厳格なコンプライアンスやデータプライバシー規制が求められる産業において不可欠です。この二つの導入手段の選択肢により、組織は独自の運用要件に基づいた最適なソリューションを選択できます。さらに、日本のデジタルトランスフォーメーションが加速する中、効果的なマルウェア対策への需要は引き続き高まっており、市場全体の動向に大きな影響を与えています。ローカライズされたサポートの必要性と、マルウェア検出のための人工知能の進歩が、導入環境をさらに形作るものと予想され、この分野の市場参加者にとって課題と機会の両方をもたらすでしょう。

マルウェア対策市場における組織規模の洞察

日本マルウェア対策市場における組織規模セグメントは、様々な企業の異なるセキュリティニーズに対応する上で重要な役割を果たしています。業務のデジタル化が進む中、中小企業(SME)は堅牢なマルウェア対策の重要性を認識しつつありますが、サイバー脅威に対処する際に、限られたリソースや予算制約といった特有の課題に直面することが多い状況です。一方、大企業は通常、より複雑なITインフラを保有しており、広範なネットワークにわたる機密データの保護ニーズに駆り立てられ、包括的なセキュリティソリューションを優先しています。

このセグメントは、中小企業が効果的かつ手頃な価格のセキュリティ対策を求める一方、大企業が高度な攻撃から防御できる先進的で拡張性のあるソリューションを必要とするなど、市場における多様な需要を反映しています。日本におけるサイバーインシデントの継続的な増加と厳格なコンプライアンス規制により、組織規模を問わずマルウェア対策の重要性はますます高まっています。こうした動向を理解することは、日本マルウェア対策産業全体の効果性を高め、関係者がこの進化する状況に対応するための的を絞った戦略を策定するのに役立ちます。両セグメントにおける成長の可能性は、強化されたサイバーセキュリティソリューションへの差し迫ったニーズに牽引される堅調な市場を示しています。

マルウェア対策市場のアプリケーション別インサイト

日本のマルウェア対策市場は、様々なデジタルプラットフォームにおける包括的なセキュリティ対策の必要性が高まっていることを反映し、アプリケーション分野にますます焦点が当てられています。日本企業が進んだ技術を導入する中、リモートワークやモバイルデバイスの普及に伴い、マルウェア脅威に対する堅牢な防御メカニズムが不可欠となり、効果的なエンドポイント保護の重要性が著しく高まっています。ネットワーク保護は、組織のインフラを保護し、通信チャネルの安全性を確保し、脆弱性を最小限に抑える上で重要な役割を果たします。

データベース保護は、特にデータ侵害が急増し続ける中で、機密情報の完全性を維持し、信頼性と規制への準拠を高めるために不可欠です。さらに、ウェブ保護ソリューションは、ウェブ閲覧に伴うリスクの高まりを反映し、オンライン活動から生じる脅威を防ぐ上で不可欠です。電子メール保護システムは、高度化するフィッシング攻撃に対抗し、ビジネス通信を保護する上で不可欠です。日本マルウェア保護市場におけるこの多様なアプリケーションセグメンテーションは、特定のセキュリティニーズに対応するだけでなく、動的な脅威環境に適応し、組織が業務の継続性と回復力を維持することを可能にします。

マルウェア保護市場の産業別インサイト

日本マルウェア保護市場は、様々な産業で大きな牽引力を示しています。金融は、データの完全性とセキュリティへの依存度が高いため重要な役割を担い、堅牢なマルウェア保護ソリューションの需要を牽引しています。同様に、IT・通信産業もデジタルトランスフォーメーションの加速に伴い、組織が重要なインフラを保護するための包括的なセキュリティ対策の導入を促す点で同様に重要です。

政府・防衛セクターは、厳格なセキュリティプロトコルとサイバー脅威の増加リスクを考慮すると、もう一つの重点分野です。小売業では、膨大な顧客データとオンライン取引を扱うため、リスク軽減と消費者信頼確保に向けたマルウェア対策ソリューションの需要が高まっています。教育分野ではデジタル学習プラットフォームへの移行に伴い、学生の機密データを保護するセキュリティ強化が求められています。医療・ライフサイエンス産業においても、電子カルテの普及が進むにつれデータ漏洩リスクが高まっていることから、マルウェア対策の重要性が増しています。

全体として、これらの産業分野における多様な応用事例は、日本における高度なマルウェア対策ソリューションへの認識と必要性が高まっていることを示しています。

主要企業と競争環境

日本のマルウェア対策市場は、サイバー脅威の増加とデジタルセキュリティへの重視の高まりを背景に、ダイナミックな競争環境が特徴です。トレンドマイクロ(日本)、シマンテック(アメリカ)、カスペルスキー・ラボ(ロシア)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。トレンドマイクロ(日本)は特にクラウドセキュリティソリューションにおけるイノベーションに注力し、シマンテック(アメリカ)は地域での基盤強化のため現地企業との提携を重視しています。カスペルスキー・ラボ(ロシア)は、同社のマルウェア対策市場を活用し、地域のニーズに合致したローカライズされた提供物への傾向を示しています。

市場構造は、既存企業と新興スタートアップが混在する中程度の分散状態にあります。これらの企業が採用する主な戦術には、製品提供のローカライズやサプライチェーンの最適化による市場需要への対応力強化が含まれます。この集合的なアプローチは、競争を促進するだけでなく、企業が混雑した市場で差別化を図る中でイノベーションも奨励しています。

2025年10月、トレンドマイクロ(日本)は主要通信事業者との戦略的提携を発表し、脅威検知能力の強化を図りました。この連携により、既存ソリューションへ先進的なAI技術を統合し、リアルタイム脅威対応の改善が期待されます。こうした取り組みは、技術能力の強化と進化するサイバー脅威への対応を目的とした提携活用という広範な潮流を反映しています。

2025年9月、シマンテック(アメリカ)は、日本の中小企業向けに特別に設計された新たなエンドポイント保護ソリューションスイートを発表しました。これはこれまで十分にサービスが行き届いていなかったセグメントを対象とした重要な動きであり、顧客基盤の拡大と市場での地位強化が期待されます。中小企業の直面する特有の課題に合わせたソリューションを提供することで、シマンテック(アメリカ)は市場動向と顧客ニーズに対する深い理解を示しています。

2025年11月、カスペルスキー・ラボ(ロシア)は、新興脅威に関する教育を目的とした新たなサイバーセキュリティ啓発プログラムを発表しました。この取り組みは、カスペルスキー・ラボ(ロシア)を産業の思想的リーダーとして位置付けるだけでなく、サイバーセキュリティにおける予防的対策の重要性を浮き彫りにしています。啓発と教育を促進することで、同社は競争環境において評判と顧客ロイヤルティを高めることが期待されます。

2025年11月現在、マルウェア対策市場の競争動向は、デジタル化、AI統合、持続可能性によってますます定義されつつあります。複雑なサイバーセキュリティ課題に対処するための協調的アプローチの必要性が認識される中、戦略的提携が極めて重要になってきています。今後の展望として、競争の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は、競争優位性を維持するために企業が継続的に適応し革新する必要性を強調しています。

日本マルウェア対策市場の主要企業には以下が含まれます

産業動向

クラウドアストライクとNECは、マクニカジャパンを通じて、12万5千台のNEC端末に「Falcon Identity Protection」および「Falcon Insight XDR」を導入しました。この展開により、盗まれた認証情報や悪意のある横方向の移動を利用した攻撃への防御が強化されます。また、これは日本における「Falcon Identity Protection」の過去最大規模の導入となります。

クラウドアストライクは2024年末、日本の主要ITディストリビューターであるSB C&Sと販売契約を締結しました。これにより、同社のエンドポイント保護製品「Falcon」の認知度が高まり、大企業から中小企業まで幅広い顧客層への展開が可能となりました。

2023年9月、トレンドマイクロはNISC(国家情報セキュリティセンター)などの国内脅威対策機関と連携し、日本国内におけるリアルタイム脅威情報の共有を開始しました。これにより、同社のサイバーセキュリティが強化され、官民双方がマルウェアを検知しやすくなりました。

今後の展望

日本のマルウェア対策市場における今後の展望

日本のマルウェア対策市場は、サイバー脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム脅威分析のためのAI駆動型マルウェア検知ツールの開発。

- 継続的なソフトウェア更新とサポートのためのサブスクリプション型モデルの拡大。

- デバイスへのマルウェア保護機能統合に向けたIoTメーカーとの提携。

2035年までに、マルウェア保護市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本マルウェア保護市場 コンポーネント別展望

- ソリューション

- サービス

日本マルウェア対策市場 導入形態別展望

- クラウド

- オンプレミス

日本マルウェア対策市場 用途別展望

- エンドポイント保護

- ネットワーク保護

- データベース保護

- ウェブ保護

- メール保護

日本マルウェア対策市場 産業別展望

- 金融

- IT・通信

- 政府・防衛

- 小売

- 教育

- 医療・ライフサイエンス

- その他

日本マルウェア対策市場 企業規模別展望

- 中小企業

- 大企業

- 第1章:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 導入形態別情報技術(百万米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 企業規模別情報技術(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.4 アプリケーション別情報技術(百万米ドル)

- 4.4.1 エンドポイント保護

- 4.4.2 ネットワーク保護

- 4.4.3 データベース保護

- 4.4.4 ウェブ保護

- 4.4.5 メール保護

- 4.5 情報通信技術(ICT)、産業別(単位:百万米ドル)

- 4.5.1 金融

- 4.5.2 IT・通信

- 4.5.3 政府・防衛

- 4.5.4 小売

- 4.5.5 教育

- 4.5.6 医療・ライフサイエンス

- 4.5.7 その他

- 4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シマンテック(アメリカ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マカフィー(アメリカ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 トレンドマイクロ(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 カスペルスキー・ラボ(ロシア)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Bitdefender(ルーマニア)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ESET(韓国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 パンダセキュリティ(スペイン)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sophos(GB)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Webroot(アメリカ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シマンテック(アメリカ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における導入形態別分析

- 6.4 日本市場における組織規模別分析

- 6.5 日本市場におけるアプリケーション別分析

- 6.6 日本市場における産業分野別分析

- 6.7 情報通信技術(ICT)の主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 情報通信技術(ICT)のDRO分析

- 6.10 推進要因の影響分析:情報通信技術(ICT)

- 6.11 抑制要因の影響分析:情報通信技術

- 6.12 供給/バリューチェーン:情報通信技術

- 6.13 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.16 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.17 組織規模別情報通信技術(ICT)、2024年(シェア%)

- 6.18 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.19 情報通信技術(ICT)、用途別、2024年(シェア%)

- 6.20 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.21 情報通信技術(ICT)、産業別、2024年(シェア%)

- 6.22 産業分野別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値および予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 組織規模別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.2.5 産業別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携