❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、マジックウォール・インタラクティブ表面市場の規模は、2024年に2億4,120万米ドルと推定されております。

マジックウォール・インタラクティブ表面市場は、2025年の2億6,207万米ドルから2035年までに6億79万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.6%を示すと予測されています。

主要市場動向とハイライト

日本のマジックウォール・インタラクティブ表面市場は、技術進歩と消費者の嗜好の変化を背景に、大幅な成長が見込まれております。

- AR(拡張現実)とVR(仮想現実)技術の統合により、マジックウォール・インタラクティブ表面市場におけるユーザーインタラクションが変革されております。

- 持続可能性が焦点となりつつあり、この分野における製品開発と消費者の選択に影響を与えております。

- ユーザー中心のデザイン革新により、特に教育環境や小売環境において、インタラクティブ表面の機能性と魅力が向上しています。

- ディスプレイ技術の進歩とインタラクティブな学習環境への需要の高まりが、市場成長を推進する主要な要因です。

主要企業

Microsoft (US), Samsung (KR), LG Electronics (KR), Sony (JP), Panasonic (JP), Sharp (JP), NEC (JP), Epson (JP)

日本のマジックウォール・インタラクティブ表面市場動向

マジックウォール・インタラクティブ表面市場は現在、技術の進歩とインタラクティブ体験に対する消費者需要の高まりを背景に、顕著な進化を遂げております。日本では、教育、小売、エンターテインメントなど様々な分野において、これらの表面への拡張現実(AR)や仮想現実(VR)の統合が普及し、ユーザーエンゲージメントの向上に寄与しております。この傾向は、没入型体験への関心の高まりに後押しされているようで、公共空間や企業環境での採用が拡大しています。さらに、ユーザーフレンドリーなインターフェースと直感的なデザインへの重点化が、より幅広い層の関心を引き、市場規模の拡大につながると考えられます。加えて、マジックウォール・インタラクティブ表面市場では、持続可能性への移行が進んでおり、メーカー各社はエコフレンドリーな素材や省エネルギー技術の研究を進めています。この変化は、環境保全とイノベーションへの日本の取り組みと合致しています。消費者の環境意識が高まるにつれ、持続可能な製品への需要が増加すると予想され、企業はそれに応じて製品を適応させる必要があります。技術進歩と持続可能性への注力が相まって、マジックウォール・インタラクティブ表面市場は、変化する消費者の嗜好や社会のニーズに応えながら進化を続け、有望な未来を示唆しています。

ARおよびVR技術の統合

拡張現実(AR)および仮想現実(VR)技術のインタラクティブ壁面市場への導入が顕著になりつつあります。この傾向は、没入型体験が特に重視される教育や娯楽などの分野において、ユーザーとの相互作用と関与を強化します。

持続可能性への注力

インタラクティブ壁面市場において、持続可能性への重視が高まっています。メーカー各社はエコフレンドリーな素材や省エネルギー技術の研究を進めており、日本の環境目標に沿うとともに、持続可能な製品を求める消費者ニーズに応えています。

ユーザー中心の設計革新

ユーザー中心の設計における革新が、マジックウォール・インタラクティブ表面市場を形作っています。各社は直感的なインターフェースとアクセシビリティを優先しており、これにより多様な層や使用シナリオにおける製品の魅力が広がる可能性があります。

日本のマジックウォール・インタラクティブ表面市場を牽引する要因

スマートシティ構想の進展

日本のスマートシティ開発への取り組みは、マジックウォール・インタラクティブ表面市場にとって重要な推進力です。都市部でインフラ改善や市民参加促進を目的としたスマート技術の導入が進むにつれ、インタラクティブ表面への需要は拡大する見込みです。これらの表面は情報ハブとして機能し、住民にリアルタイムデータやインタラクティブな体験を提供できます。日本政府はスマートシティプロジェクトに約200億円を予算配分しており、公共空間におけるマジックウォール・インタラクティブサーフェスの導入も含まれる可能性があります。この投資は、都市が通信と相互作用を促進する先進技術の統合を目指す中で、市場拡大の強い潜在性を示しています。さらに、公共エリアでのインタラクティブサーフェスの活用は都市体験全体の向上に寄与し、都市計画者や開発者にとって魅力的な選択肢となります。

小売体験の向上への注目の高まり

日本の小売業界は変革期にあり、企業は顧客体験の向上に注力しています。小売業者が消費者を惹きつける革新的な方法を模索する中、マジックウォール・インタラクティブ表面市場はこの潮流の恩恵を受けています。インタラクティブ表面は商品展示、バーチャル試着、パーソナライズされたショッピング体験に活用され、売上と顧客満足度の向上に寄与すると考えられています。2025年時点で、日本の小売技術市場は12%の成長が見込まれており、インタラクティブソリューションへの強い需要を示しています。小売業者は、顧客を引き付け、滞在時間を延長させる没入型環境を創出するため、マジックウォール・インタラクティブ表面への投資を進めています。競争の激しい環境で差別化を図る企業が増える中、この体験型小売への移行は継続し、マジックウォール・インタラクティブ表面市場のさらなる成長を促進する見込みです。

ディスプレイ技術の進歩

ディスプレイ技術の急速な進歩により、日本のマジックウォール・インタラクティブ表面市場は急成長を遂げております。OLEDやマイクロLEDといった革新技術は、表面の視覚品質とインタラクティブ性を向上させ、商業施設や家庭用用途における魅力を高めております。2025年時点で、ディスプレイ技術市場は約15%の年平均成長率(CAGR)で拡大すると予測されており、高品質なインタラクティブ表面への堅調な需要を示しています。この成長は、スマートホームやデジタルサイネージの普及拡大に牽引される可能性が高く、インタラクティブ表面はユーザーエンゲージメントにおいて重要な役割を果たします。さらに、タッチ技術やジェスチャー認識技術の統合によりユーザー体験が向上し、マジックウォール・インタラクティブ表面市場を推進しています。各社はより高度でユーザーフレンドリーなインタラクティブ表面の開発に向け、研究開発に多額の投資を行っており、これが市場成長をさらに促進する可能性があります。

インタラクティブ学習環境への需要高まり

日本では教育分野においてインタラクティブ学習環境の導入が拡大しており、これはマジックウォール・インタラクティブ表面市場に大きな影響を与えています。教育機関では、協働学習の促進や生徒の関与向上を目的として、これらの表面を導入しています。日本の教育技術市場は2026年までに100億ドル規模に達すると予測されており、インタラクティブ表面はこの成長の重要な構成要素です。学校や大学では、学習成果の向上につながると考えられているインタラクティブな教授法を推進するため、教室にマジックウォール・インタラクティブ表面を統合しています。教育関係者が、生徒の創造性や批判的思考を育むインタラクティブ技術の利点を認識するにつれ、この傾向は継続する見込みです。その結果、学習者の進化するニーズに応える近代的な教育ツールの必要性から、マジックウォール・インタラクティブ表面への需要は増加すると予測されます。

デジタル変革を支援する政府の取り組み

日本政府は様々な分野でデジタル変革を積極的に推進しており、これはマジックウォール・インタラクティブ表面市場に好影響を与える可能性があります。デジタルインフラの強化や先進技術の導入促進を目的とした施策が、市場成長に有利な環境を整えています。政府は2027年までに150億ドル超を技術イニシアチブに投資する計画を含む、野心的なデジタル化目標を設定しています。この投資により、医療、交通、公共サービスなど様々な分野でのインタラクティブ表面の統合が促進されると見込まれます。組織が効率性とサービス提供の改善のためにデジタルソリューションを採用するにつれ、マジックウォール・インタラクティブ表面への需要は増加すると予測されます。政府政策と市場ニーズの整合性は、マジックウォール・インタラクティブ表面市場における革新と拡大の新たな機会を生み出す可能性があります。

市場セグメントの洞察

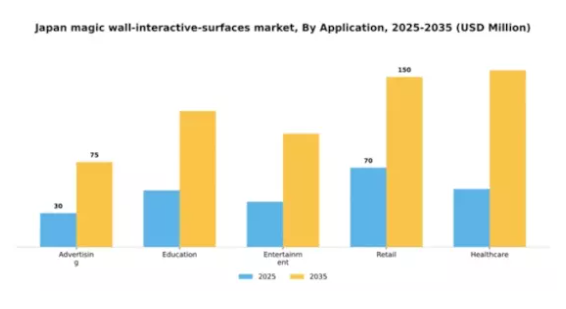

用途別:広告(最大)対 教育(最速成長)

日本のマジックウォール・インタラクティブ表面市場において、アプリケーションセグメントは様々な分野に市場シェアが多様化して分布していることが明らかです。広告分野が最大のセグメントとして際立っており、インタラクティブ表面の魅力的でダイナミックな特徴を活用して効果的に視聴者の注意を捉えています。これに続いて教育やエンターテインメントなどの分野が急速に成長しており、インタラクティブ学習ツールや没入型エンターテインメント体験といった革新的なソリューションを提供することで、インタラクティブ表面技術において重要な地位を確立し始めています。成長動向を見ると、日本マジックウォール・インタラクティブ表面市場では教育分野が急速に拡大しており、最も成長が速いセグメントとなっています。この傾向を後押しする要因には、教室での技術導入の増加、インタラクティブな学習体験への需要、デジタル教育プラットフォームへの移行推進などが挙げられます。一方、広告分野は競争の激しい環境下でインパクトのあるマーケティングソリューションが必要とされることから引き続き好調を維持しており、市場における主要セグメントとしての地位を確固たるものにしています。

広告:主力 vs 教育:新興

日本におけるマジックウォール・インタラクティブ表面市場の広告分野は、視覚的に魅力的でインタラクティブなコンテンツを通じた消費者エンゲージメント獲得の革新的なアプローチが特徴です。この分野は没入型広告キャンペーンに多用され、公共空間におけるブランド認知度向上と消費者との相互作用強化に貢献しています。最大セグメントである広告分野は、より創造的でインパクトのある広告ソリューションを可能にする技術の継続的進歩の恩恵を受けています。一方、教育分野は現在新興段階ではありますが、教育環境における技術統合の進展に伴い急速に存在感を高めています。学校や教育機関では、学習体験の向上、生徒の関与促進、デジタルコラボレーション支援を目的としてインタラクティブ表面の導入が進んでいます。これらの要因が相まって、教育分野の市場における役割はさらに拡大し、有力な競合セグメントとなる見込みです。

用途別:商業(最大)対 家庭用(最速成長)

日本のマジックウォール・インタラクティブ表面市場において、商業セグメントは企業環境、小売店舗、公共施設での導入増加を背景に最大のシェアを占めています。インタラクティブディスプレイと顧客体験の向上に対する需要が、このセグメントの堅調な市場基盤を支えています。一方、家庭用セグメントは急速な成長を遂げており、本市場で最も成長率の高い分野として台頭しています。スマートホーム技術の台頭と、デジタルインターフェースとのシームレスな相互作用を求める消費者の嗜好がこの上昇傾向を後押ししており、よりパーソナライズされ統合された家庭環境への移行を示しています。

商業用:主流 vs. 家庭用:新興

日本のマジックウォール・インタラクティブ表面市場における商業セグメントは、オフィス、小売店舗、展示スペースなど様々なビジネス環境での幅広い応用が特徴です。この優位性は、顧客エンゲージメントの向上と業務効率化を図るインタラクティブソリューションへの需要増加に起因しています。一方、家庭用セグメントは新興市場として、スマートホームアプリケーションの普及とインタラクティブ技術への消費者関心の高まりに伴い、勢いを増しています。このセグメントの成長は、個人の嗜好に応えるイノベーションによって推進されており、住宅所有者が居住空間にインタラクティブ表面を取り入れることで、ホームオートメーション体験を豊かにすることが可能となっています。

技術別:タッチ技術(最大)対ジェスチャー技術(最速成長)

日本のマジックウォール・インタラクティブ表面市場において、技術セグメント別の市場シェア分布を見ると、タッチ技術が最大の割合を占めており、その確立された存在感と広範な応用を示しています。このセグメントは、整備されたインフラと消費者の認知度の高さから恩恵を受けており、小売業や教育など様々な産業で好まれる選択肢となっています。一方、ジェスチャー技術は規模こそ小さいものの、ユーザー体験を向上させる革新的で魅力的なインタラクション手段を求める分野から急速に注目を集めています。この市場セグメントの成長傾向は、技術進歩と、より没入的でダイナミックなインタラクションを可能にするインタラクティブ表面への需要増加によって推進されています。特にジェスチャー技術は、健康志向の選択やシームレスなユーザーエンゲージメントの必要性から、企業がソリューションに非接触型インタラクションを組み込もうとする動きにより、最も急速な成長を遂げています。企業が最先端のインターフェースに投資するにつれ、市場の状況は大きく変化し、ユーザーの接続性と双方向性を高める技術が優位になると予想されます。

技術:タッチ技術(主流)対ジェスチャー技術(新興)

タッチ技術は、日本のマジックウォール・インタラクティブ表面市場において主流の技術を占めており、使い慣れた操作性と信頼性を兼ね備えたユーザーインタラクションにおける長年の実績が特徴です。この技術は教育ツールから公共施設まで幅広い用途で活用され、ユーザーに直感的な操作を可能にしております。一方、ジェスチャー技術はセンサー技術の進歩により、創造的で非接触型のインタラクションを実現する新たな有力候補として台頭しております。企業が革新的なユーザー体験を提供しようとする中、特に衛生と安全が優先される環境において、ジェスチャー技術は市場を変革する力として注目度を高めております。これらの技術が相まって、消費者がインタラクティブ表面と関わる方法を再構築し、より統合的で没入感のある体験への移行を牽引しています。

構成要素別:ハードウェア(最大)対ソフトウェア(最速成長)

日本のマジックウォール・インタラクティブ表面市場において、構成要素セグメントは多様な価値を示しており、ハードウェアが市場シェアをリードしています。ハードウェアコンポーネントが市場を支配しており、これは主に様々な産業におけるインタラクティブ技術への需要増加に起因しています。これに続くソフトウェアは、カスタマイズされたソリューションと強化されたユーザー体験への需要の高まりに応え、大きな可能性を秘めています。このセグメントの成長軌道は技術の影響を受け、ソフトウェアは高度なアプリケーションに対応するため急速に進化しています。サービス提供も勢いを増しており、シームレスな統合とサポートを保証することで、総合的な価値提案を強化しています。企業がインタラクティブ表面への投資を続ける中、ハードウェア、ソフトウェア、サービス間の競争は激化し、革新的なソリューションへの道を開くでしょう。

ハードウェア:主流 vs ソフトウェア:新興

日本のマジックウォール・インタラクティブ表面市場において、ハードウェアは依然として主流の価値を占めております。小売、教育、企業環境など幅広い分野で堅牢な性能と普及が進んでおり、没入型体験を提供する信頼性と効果性から、顧客エンゲージメント強化を目指す企業に好まれる選択肢となっております。一方、ソフトウェアは多様性とカスタマイズの需要に後押しされ、この分野で新興の価値を形成しています。インタラクティブ環境が進化する中、ソフトウェア製品は人工知能や機械学習を統合し、パーソナライズされたインタラクションを実現しつつあります。ハードウェアとソフトウェアのこのダイナミックな相互作用は、変化する消費者期待に応えつつ、将来の成長基盤を築いています。

主要企業と競争環境

日本のマジックウォール・インタラクティブ表面市場は、急速な技術進歩と様々な分野におけるインタラクティブソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、サムスン(韓国)、ソニー(日本)などの主要企業は、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的ポジションを確立しています。マイクロソフト(アメリカ)はインタラクティブ表面へのAI機能統合に注力し、より直感的なユーザー体験の創出を目指しています。一方、サムスン(韓国)は地域展開と製品多様化、特にスマートホームアプリケーション分野を重視しており、これは相互接続デバイス増加のトレンドと合致しています。ソニー(日本)もインタラクティブディスプレイ技術強化のための研究開発に投資しており、競争環境を形作るイノベーションへの共同的な推進が示されています。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の企業がシェアを争っていますが、主要企業の影響力は依然として大きい状況です。この競争構造は多様な製品提供を可能にし、消費者の多様なニーズに応えつつ、競争を通じたイノベーションを促進しています。

2025年10月、サムスン(韓国)は教育機関向けに特化した次世代インタラクティブ表面の開発に向け、日本の主要な技術企業との戦略的提携を発表しました。この協業は、サムスンの製品ポートフォリオを強化するだけでなく、急成長中の教育テクノロジー分野における同社の主要プレイヤーとしての地位を確立する点で重要です。この提携により、教育者と学生のニーズに特化した先進機能の統合が促進される見込みです。

2025年9月、ソニー(日本)は企業環境向けに設計された新たなインタラクティブディスプレイシリーズを発表しました。強化されたコラボレーションツールとAI駆動型分析機能を特徴としています。この発表は、企業セクターにおける効率的なリモートコラボレーションソリューションへの需要増加に対応する点で極めて重要です。AI統合に焦点を当てることで、ソニーは自社製品の差別化を図り、競争が激化するビジネス市場でのシェア拡大を目指しています。

2025年11月、マイクロソフト(アメリカ)はAzureクラウドサービスをインタラクティブ表面向けに拡張し、他デジタルツールとのシームレスな連携を実現しました。この動きはマイクロソフト製品の機能性を高め、クラウド機能を活用したインタラクティブ性向上とデータ管理を可能にする重要な施策です。この拡張は、現代のデジタル環境において不可欠となりつつあるクラウドベースソリューションへの戦略的転換を示しています。

2025年11月現在、マジックウォール・インタラクティブサーフェス市場における主要トレンドは、デジタル化、持続可能性、AI統合への強い注力です。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して効果的なイノベーションを実現しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、研究開発と戦略的提携を優先する企業が、ますます複雑化する市場で優位に立つことを示唆しています。

日本のマジックウォール・インタラクティブ表面市場における主要企業

産業動向

日本のマジックウォール・インタラクティブ表面市場における最近の産業動向では、東芝、三菱電機、NECなどの企業が、ユーザー体験とスマート環境との統合に焦点を当て、インタラクティブ技術の強化において大きな進展を見せています。オムロンとリコーは、市場での存在感を拡大するため、革新的な応用分野を模索しています。パナソニックは教育機関や企業環境向けに特化した新たなインタラクティブディスプレイソリューションを発表し、市場へのさらなる参入を約束しています。主要な時事問題からは、特に小売業やエンターテインメント分野における没入型体験への需要の高まりが、この分野の成長を牽引しており、ユーザーインタラクションに革命をもたらす可能性を示しています。

M&A動向では、2023年8月に富士通がインタラクティブタッチソリューション専門のテックスタートアップを買収し、競争環境における地位強化を図ったことが特筆されます。また、セイコーエプソンが2023年7月に産業主要企業と次世代インタラクティブ表面開発で提携したことは、活発な協業トレンドを示しています。市場の価値評価は上昇傾向にあり、日本における様々な産業でのデジタルトランスフォーメーションへの投資増加の影響を受けており、今後数年間で顕著な成長率が予測されています。

将来展望

日本のマジックウォールインタラクティブ表面市場 将来展望

日本のマジックウォールインタラクティブ表面市場は、技術進歩とインタラクティブソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.65%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザーエンゲージメント最適化のためのAI駆動型分析の統合

- 小売環境向けカスタマイズ可能なインタラクティブ表面の開発

- インタラクティブ学習ツールを用いた教育機関への展開

2035年までに、イノベーションと多様な応用分野により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本マジックウォールインタラクティブ表面市場 エンドユース別展望

- 商業

- 家庭用

- 機関

日本マジックウォールインタラクティブ表面市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本マジックウォールインタラクティブ表面市場 技術別展望

- タッチ技術

- ジェスチャー技術

- 投影技術

日本マジックウォールインタラクティブ表面市場 アプリケーション別展望

- 広告

- 教育

- 娯楽

- 小売

- 医療

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 広告

4.1.2 教育

4.1.3 エンターテインメント

4.1.4 小売

4.1.5 医療

4.2 情報通信技術、最終用途別(単位:百万米ドル)

4.2.1 商業

4.2.2 家庭用

4.2.3 機関

4.3 情報通信技術、技術別(単位:百万米ドル)

4.3.1 タッチ技術

4.3.2 ジェスチャー技術

4.3.3 投影技術

4.4 情報通信技術、構成要素別(百万米ドル)

4.4.1 ハードウェア

4.4.2 ソフトウェア

4.4.3 サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 LGエレクトロニクス(韓国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ソニー(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 パナソニック(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シャープ(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NEC(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エプソン(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場におけるエンドユース別分析

6.4 日本市場における技術別分析

6.5 日本市場におけるコンポーネント別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(シェア%)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、最終用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(シェア%)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.19 情報通信技術(ICT)、構成要素別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携