❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、LTE重要通信市場の規模は2024年に11億9000万米ドルと推定されております。

LTE重要通信市場は、2025年の13億8349万米ドルから2035年までに62億4000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.2%を示すと予測されています。

主要な市場動向とハイライト

日本のLTE重要通信市場は、技術進歩と公共安全ソリューションへの需要増加を背景に、成長が見込まれております。

- 重要通信ニーズを支えるため、ネットワークの耐障害性が強化されております。

- 相互運用性に関する取り組みが注目を集めており、様々な機関間でのシームレスな通信を促進しております。

- 次世代技術への投資が、重要通信分野におけるイノベーションを推進すると予想されます。

- 緊急サービスに対する政府の支援と公共安全ソリューションへの需要増加が、市場成長の主要な推進要因となっております。

主要企業

Motorola Solutions (US), Harris Corporation (US), Ericsson (SE), Nokia (FI), Thales Group (FR), ZTE Corporation (CN), Samsung Electronics (KR), Huawei Technologies (CN)

日本のLTE重要通信市場の動向

日本のLTE重要通信市場は現在、技術の進歩と信頼性の高い通信システムへの需要増加を背景に、変革期を迎えております。LTE技術を重要通信ネットワークに統合することで、公共安全、交通、公共ユーティリティなど様々な分野における業務効率が向上しております。この変化は、緊急事態における効果的な意思決定に不可欠なシームレスな接続性とリアルタイムデータ交換の必要性に大きく影響されております。さらに、日本政府は国家安全保障の強化と災害対応能力の向上を目的として、LTEソリューションの導入を積極的に推進しております。加えて、市場では異なる通信システム間の相互運用性に対する重視が高まっております。この傾向は、緊急時に様々な機関が効果的に連携することを保証する上で極めて重要です。標準化されたプロトコルと機器の推進は、多様なプラットフォーム間での円滑な通信を促進する可能性が高いです。日本がインフラと技術への投資を継続する中、LTE重要通信市場は持続的な成長が見込まれており、公共の安全と業務の回復力強化に向けた国の取り組みを反映しています。

強化されたネットワークの回復力

LTE重要通信市場は、自然災害やその他の緊急事態に耐えうる、より回復力のあるネットワークの構築に注力しています。この傾向は、日本の地理的脆弱性によって推進されており、過酷な条件下でも機能する堅牢な通信システムが必要とされています。

相互運用性の取り組み

様々な通信システム間の相互運用性を向上させる取り組みが勢いを増しています。この傾向は、緊急時に異なる機関がシームレスに通信できるようにし、それによって連携と対応時間を向上させることを目的としています。

次世代技術への投資

LTE重要通信市場内では、次世代技術への投資へと顕著なシフトが見られます。これには、通信プロセスの最適化と状況認識の向上を目的とした、高度な分析、人工知能、機械学習の導入が含まれます。

日本のLTE重要通信市場の推進要因

ステークホルダー間の連携

政府機関、民間企業、研究機関など、様々なステークホルダー間の連携が、LTE重要通信市場の重要な推進要因として浮上しています。標準化された通信プロトコルや相互運用性ソリューションの開発を目的とした共同イニシアチブが勢いを増しています。このような連携は、通信技術の進歩に不可欠な知識共有と資源のプール化を促進します。官民連携の構築により、イノベーションの促進と緊急サービス分野におけるLTEソリューションの導入加速が期待されます。この協調的アプローチは、今後数年間で予測される18%の市場成長に寄与する見込みです。

サイバーセキュリティへの注目の高まり

デジタル通信システムへの依存度が高まるにつれ、LTE重要通信市場におけるサイバーセキュリティの重要性も増しています。日本の重要インフラはサイバー脅威に対する脆弱性を増しており、政府と民間セクターによるセキュリティ対策強化の取り組みが促されています。機密性の高い通信ネットワークを保護する緊急の必要性を反映し、サイバーセキュリティソリューションへの投資は年間20%の増加が見込まれています。このサイバーセキュリティへの注力は、通信システムを保護するだけでなく、ユーザーに信頼感を与えることで、重要な通信シナリオにおけるLTE技術の採用を促進します。

緊急サービスに対する政府支援

日本政府は緊急サービスの強化を積極的に推進しており、これはLTE重要通信市場に大きな影響を与えています。災害対応能力の向上を目的とした取り組みにより、重要通信システムへの資金と資源の配分が増加しています。例えば、政府は緊急時におけるシームレスな接続を確保するため、通信インフラのアップグレードに約1,000億円を投資しました。この支援は、第一対応者の能力を強化するだけでなく、民間セクターによる革新的な通信技術への投資も促進しています。その結果、危機的状況における信頼性の高い通信ニーズを背景に、LTE重要通信市場は今後5年間で年平均成長率(CAGR)15%の成長が見込まれています。

公共安全ソリューションの需要増加

日本における高度な公共安全ソリューションへの需要が高まっており、これがLTE重要通信市場の主要な推進要因となっています。都市化と人口密度の増加に伴い、緊急サービス間における効果的な通信システムの必要性が極めて重要となっています。市場規模は2026年までに2,000億円に達すると予測されており、堅調な成長軌道を示しています。この需要は、緊急時における各機関間のリアルタイムなデータ共有と調整の必要性によって促進されています。その結果、関係者は状況認識と対応時間の向上、ひいては公共安全全体の改善を図るため、LTE技術への投資を進めています。

通信技術の進歩

技術革新はLTE重要通信市場を形成する上で極めて重要な役割を果たしています。5G技術や高度なデータ分析能力といった革新は、緊急サービス機関の運営方法を変革しつつあります。これらの進歩により、緊急時における効果的な通信に不可欠な高速データ伝送と接続性の向上が実現されます。通信システムへのAIおよび機械学習の統合も進展しており、予測分析とより優れた資源配分が可能となっています。これらの技術が進化を続ける中、LTE重要通信市場は2027年までに2,500億円の市場規模に達すると予測され、さらなる成長が見込まれています。

市場セグメントの洞察

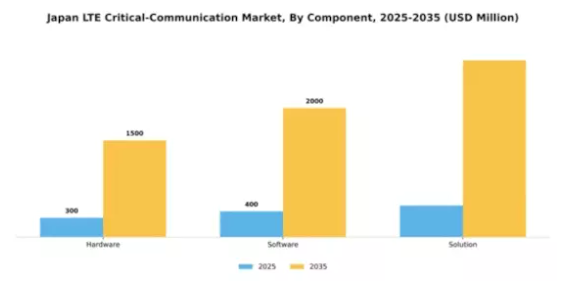

コンポーネント別:ハードウェア(最大)対ソフトウェア(最速成長)

日本のLTE重要通信市場において、コンポーネントセグメントは主にハードウェアソリューションが支配的であり、市場の大部分を占めています。このセグメントには、無線機、ルーター、インフラ構成要素など、通信に不可欠な物理デバイスが含まれます。ハードウェアに続き、ソフトウェアソリューションの需要が高まっており、通信システムの管理・導入を効率化する技術への移行を反映しています。これにより市場構造にダイナミックな変化が生じています。コンポーネントセグメントの成長は、特に緊急時・公共安全分野における堅牢な通信システムへの需要増大に牽引されています。既存ネットワークにおいて物理機器が不可欠であることから、ハードウェアが引き続き主導的立場を維持しています。しかしながら、ソフトウェアの成長軌跡は、接続性と機能性を強化する統合ソリューションを支持するトレンドとともに、同分野が市場において最も急速に成長する領域として位置づけられつつあることを示しています。

ハードウェア(主流)対 ソフトウェア(新興)

ハードウェアは、信頼性の高い通信インフラ構築における重要な役割を特徴とし、コンポーネント分野において依然として主流の価値を占めています。運用環境における信頼性と必要性から、多くの組織にとって優先的な選択肢となっています。一方、ソフトウェアは新興セグメントとして、知的で適応性の高い通信ソリューションへの傾向を示しています。通信ニーズの複雑化に伴い、ソフトウェアの革新は運用効率と相互運用性を高める能力が評価され、組織が重要な通信能力の最適化を図る中で成長の可能性が注目されています。

技術別:LTE-Advanced(最大)対 デジタル移動無線(最速成長)

日本のLTE重要通信市場において、各セグメントの市場シェア分布は多様性を示しています。LTE-Advancedは重要通信ニーズに不可欠な高速データ伝送能力が高く評価され、最大のシェアを占めています。デジタル移動無線(DMR)はシェアこそ小さいものの、音声・データ伝送における明瞭性と信頼性への需要に後押しされ、通信分野におけるデジタルソリューションへの移行を反映して急速に台頭しています。このセグメントの成長傾向は、技術進歩と通信インフラへの投資拡大の影響を受けています。LTE-Advancedは接続性の強化と各種重要アプリケーションへの統合により優位性を発揮し、デジタル移動無線はコスト効率と適応性から需要が拡大しています。通信システムの近代化と効率化への継続的な推進が主要な成長要因となり、これらの技術間での競争と革新を促進しています。

技術:LTE-Advanced(主流)対 デジタル移動無線(新興)

LTE-Advancedは、即時データ交換と高い信頼性を必要とする重要アプリケーションのサポートにおける堅牢性で知られる、日本のLTE重要通信市場における主要技術です。その特徴には、強化されたネットワーク性能、優れたカバレッジ、緊急通信システムの強固な基盤が含まれます。一方、デジタル移動無線(DMR)は、特に信頼性の高い音声通信ソリューションを求める組織にとって、注目すべき代替技術として台頭しています。デジタルアップグレード機能を備え、手頃で効率的な通信システムを求めるユーザーの増加する需要に対応しています。

両セグメントの市場規模は、日本の様々な分野における進化するニーズに対応し、先進的な通信技術への重要な移行を反映しています。

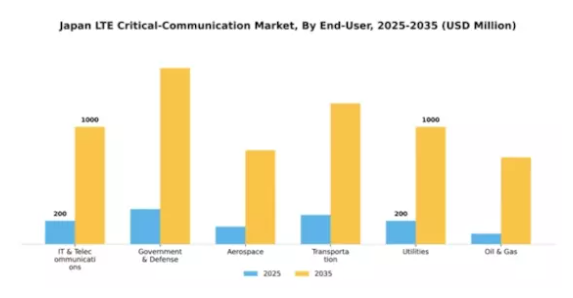

エンドユーザー別:政府・防衛(最大)対 IT・通信(最速成長)

エンドユーザーセグメントにおける市場シェアの分布は、明確な優先順位を反映しており、国家安全保障や緊急対応のための重要な通信要件に牽引され、政府・防衛分野が最大のシェアを占めています。IT・通信分野はこれに続き、規制や業務上の要求を満たす高度な接続ソリューションを支えるため、企業がインフラを近代化する動きが勢いを増しています。この分野の成長傾向は、産業全体で堅牢な通信基盤の必要性が高まっていることに起因しています。政府・防衛分野は、世界的な安全保障上の懸念の高まりにより開発を主導し続けていますが、IT・通信分野は技術の進歩とサービスのデジタル変革の進展に後押しされ、急速な拡大を遂げています。このダイナミックな相互作用が、市場リーダーシップの継続的な変化の舞台を整えています。

政府・防衛:支配的 vs IT・通信:新興

日本のLTE重要通信市場において、政府・防衛分野は国家運営や危機管理に不可欠な安全で信頼性の高い通信ネットワークへの多額の投資の影響を受け、支配的な存在として際立っています。その特徴には、長期契約、高価値プロジェクト、ミッションクリティカル通信への重点的取り組みなどが挙げられます。一方、IT・通信分野は新興セグメントと見なされつつも、技術革新とシームレスな接続性への需要により急速に勢いを増しています。この分野は、変化する技術への適応力、ダウンタイムの最小化、サービス効率の最大化を特徴とする俊敏性を備えています。これら二つのセグメントは、市場の安定性と革新性という二重のダイナミクスを如実に示しています。

主要プレイヤーと競争環境

日本のLTE重要通信市場は、公共安全、交通、緊急サービスなど様々な分野における信頼性の高い通信システムへの需要増加を背景に、活発な競争環境が特徴です。モトローラ・ソリューションズ(アメリカ)、エリクソン(スウェーデン)、ノキア(フィンランド)といった主要プレイヤーは、技術的専門性と革新的なソリューションを活用する戦略的立場にあります。モトローラ・ソリューションズ(アメリカ)は、特にミッションクリティカル通信分野におけるソフトウェア機能の強化に注力しています。一方、エリクソン(スウェーデン)は、ネットワークの信頼性と性能向上を目的とした5G技術の統合を重視しています。ノキア(フィンランド)は、公共安全分野での事業拡大に向け、地方自治体との提携を積極的に推進しており、市場のニーズに対応する上で協業アプローチが主流となりつつあることを示しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。主要な事業戦略としては、コスト削減とサプライチェーン最適化を目的とした製造の現地化が挙げられ、日本の高度な製造能力を考慮すると特に意義深いものです。これらの主要プレイヤーの総合的な影響力は、革新性と業務効率が最優先される競争環境を形成し、重要通信の進化する要求に効果的に対応することを可能にしております。

10月にはモトローラ・ソリューションズ(アメリカ)が、公共安全通信ソリューションの強化を目的として、日本の主要通信事業者との提携を発表しました。この協業は、既存システムへの高度な分析技術とAI機能の統合を目指し、緊急サービスにおける対応時間と業務効率の向上を図ります。この提携の戦略的重要性は、緊急対応の近代化を推進する政府の方針に沿い、日本の公共安全通信における新たな基準を確立する可能性に存します。

9月にはエリクソン(スウェーデン)が、日本市場向けに特化した5G対応重要通信ソリューションの新製品群を発表しました。この取り組みはネットワークの耐障害性強化と、遠隔監視やリアルタイムデータ共有といったミッションクリティカルなアプリケーションの支援を目的としています。本発表は、重要通信分野における技術革新へのエリクソンの取り組みを示すとともに、次世代ネットワークと既存インフラの統合における同社のリーダーシップを位置づけるものです。

8月にはノキア(フィンランド)が、日本の主要都市と公共安全アプリケーション向け次世代LTEネットワーク導入契約を締結しました。本導入により、緊急対応要員の通信能力が強化され、公共安全インフラ全体の改善が期待されます。この契約の戦略的重要性は、信頼性の高い通信が最優先される都市環境を中心に、ノキアが重要通信分野での存在感拡大に注力していることを裏付けています。

11月現在、LTE重要通信市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、そして様々なセクターの特定ニーズに応えるカスタマイズソリューションの提供能力へと移行していく見込みです。

日本LTE重要通信市場の主要企業には以下が含まれます

産業動向

ここ数か月、日本のLTE重要通信市場では、特にNTTドコモ、NEC、ソフトバンクといった主要企業が緊急サービスおよび公共安全通信のためのインフラを強化するなど、大きな動きが見られました。2023年9月現在、NTTドコモは都市部における緊急対応能力強化を目的としたLTEベースの重要通信ソリューション拡充に向け、新たなパートナーシップを発表しました。またNECは地方自治体向けに先進的なLTEソリューションの提供に積極的に取り組み、効果的な災害対応通信の実現を支援しています。2023年7月には三菱電機が重要通信向けLTEネットワークを支援する新技術を公開し、大都市圏における安全通信の強化を図りました。

さらに、2022年10月にはモトローラソリューションズとKDDIの戦略的提携が正式に開始され、公共安全機関向けの統合通信サービスを提供しています。一方、買収動向は安定しており、ZTEやエリクソンを含む主要企業間での潜在的な提携に関する協議が継続中です。市場全体では、緊急サービス技術への投資増加を背景に成長が見られ、政府主導の取り組みにおいても、日本の災害管理に不可欠な堅牢な通信チャネルの確保が引き続き優先されています。

今後の見通し

日本のLTE重要通信市場における今後の見通し

日本のLTE重要通信市場は、技術進歩と信頼性の高い通信システムへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.26%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 統合型緊急対応通信プラットフォームの開発

- 地方部におけるLTEインフラの拡充

- 公共安全機関との連携による特化ソリューションの提供

2035年までに、本市場は著しい成長を達成し、重要通信ソリューション分野におけるリーダーとしての地位を確立すると見込まれます。

市場セグメンテーション

日本LTE重要通信市場 エンドユーザー別展望

- IT・通信

- 政府・防衛

- 航空宇宙

- 運輸

- ユーティリティ

- 石油・ガス

日本LTE重要通信市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- ソリューション

日本LTE重要通信市場 技術別展望

- デジタル移動無線(DMR)

- LTE-Advanced

- 地上波トランシーバー(TETRA)

- P25

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 ソリューション

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 デジタル移動無線(DMR)

4.2.2 LTE-Advanced

4.2.3 地上波トランシーバー無線(TETRA)

4.2.4 P25

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 IT・通信

4.3.2 政府・防衛

4.3.3 航空宇宙

4.3.4 運輸

4.3.5 ユーティリティ

4.3.6 石油・ガス

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 モトローラ・ソリューションズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハリス・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エリクソン(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノキア(フィンランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 タレス・グループ(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ZTEコーポレーション(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サムスン電子(韓国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ファーウェイ・テクノロジーズ(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における技術別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(シェア%)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、技術別、2024年(シェア%)

6.14 情報通信技術、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携