❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の唇用ボリュームアップ市場規模は2024年に2億3615万米ドルと推定されております。

日本の唇用ボリュームアップ市場は、2025年の2億5728万米ドルから2035年までに6億630万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.95%を示すと予測されています。

主要な市場動向とハイライト

日本のリップ増大市場では、文化的要因と技術的要因により、非外科的施術への顕著な移行が進んでおります。

- 非外科的施術の人気が高まっており、より幅広い層に支持されております。

- ソーシャルメディアとセレブリティ文化が消費者の嗜好に大きく影響し、リップ増大の需要を牽引しております。

- 安全性や規制がますます重視されるようになり、美容施術に対する消費者の意識の高まりを反映しております。

- 美容施術に対する需要の高まりと技術的進歩が、市場成長の主要な推進力となっております。

主要企業

Allergan (US), Revance Therapeutics (US), Medytox (KR), Galderma (CH), Ipsen (FR), Hugel (KR), Sientra (US), Medytox (KR), Hyaluronic Acid (US)

日本のリップフィラー市場動向

日本のリップフィラー市場は、変化する美容基準と美容施術への消費者関心の高まりを背景に、顕著な成長を遂げております。ソーシャルメディアプラットフォームの台頭は、美の認識に大きな影響を与え、よりふっくらとした唇への需要を高めています。さらに、技術と処置の進歩により、これらの施術はより安全でアクセスしやすくなり、より幅広い層にアピールしています。その結果、若年層から高齢層までが唇の増強オプションを求めるようになり、美と自己表現に関する社会的規範の変化を反映しています。さらに、日本の規制環境は唇の増強市場の成長を支えています。厚生労働省は美容施術の安全性と有効性を確保するガイドラインを策定しております。この規制枠組みは消費者の信頼を育み、より多くの方々が唇のボリュームアップを現実的な選択肢として検討する後押しとなっております。さらに、ヒアルロン酸フィラーなど様々な製品の入手可能性が高まっていることも市場の拡大に寄与しております。こうした選択肢への認知度が継続的に高まる中、唇のボリュームアップ市場は今後数年間でさらなる発展が見込まれております。

非外科的施術の人気の高まり

日本では、非外科的な唇のボリュームアップ手段への傾向が強まっています。消費者は、回復期間が短く即効性のあるフィラーなどの低侵襲治療を選択するケースが増加しています。この変化は、忙しい生活スタイルに合致し、大幅なダウンタイムなしで外見を向上させられる施術への広範な嗜好を反映しています。

ソーシャルメディアとセレブリティ文化の影響

ソーシャルメディアや著名人の推奨が美容基準に与える影響は甚大です。日本ではインフルエンサーや公人が自身の唇のボリュームアップ体験を頻繁に公開しており、フォロワーが同様の施術を検討するきっかけとなっています。この傾向は、デジタルプラットフォームが消費行動を形成し、美容施術の需要を牽引する役割を浮き彫りにしています。

安全性と規制への注力

安全性と規制順守への重視は、唇のボリュームアップ市場においてますます重要性を増しています。日本の厳格な医療規制は、美容施術が資格を持つ専門家によって行われることを保証し、消費者の信頼を高めています。安全基準への意識が高まるにつれ、自身の健康が最優先されることを理解した上で、唇のボリュームアップ施術を受ける個人が増加しています。

日本の唇のボリュームアップ市場を牽引する要因

自己表現への文化的シフト

日本における文化的変化は、自己表現と個性の促進をますます後押ししており、唇のボリュームアップ市場に大きな影響を与えています。特に若い世代は、個人のアイデンティティを高める手段として美容施術を受け入れる傾向にあります。この傾向は、個人の好みに合わせた専門サービスを提供するクリニックの増加に反映されています。市場データによると、この文化的受容を背景に、唇のボリュームアップ市場は年間15%の成長率で拡大しています。社会規範が変化する中、美容整形への受容が広がるにつれ、唇の整形需要は今後も上昇傾向を維持すると予想されます。

美容基準とトレンドの影響

日本の唇の整形市場は、変化する美容基準とトレンドに大きく影響を受けています。ファッションやメディアでふっくらとした唇が頻繁に目にするようになるにつれ、消費者の間でより豊かな唇への欲求が高まっています。この現象は特に女性に顕著であり、現代の美の理想に自らの外見を合わせようとする傾向が見られます。市場分析によれば、こうした理想的な美しさを実現するための施術を求める個人が増加するにつれ、唇のボリュームアップ市場は今後5年間で20%の成長が見込まれています。この傾向は、社会的な認識が美容施術の選択に与える大きな影響を浮き彫りにしています。

美容施術への需要増加

日本の唇のボリュームアップ市場では、美容施術への需要が顕著に高まっています。この傾向は、特に若年層を中心に、外見への社会的重視が高まっていることに起因しています。最近のデータによると、18歳から34歳の約30%の方が、唇のボリュームアップを含む美容施術に関心を示しています。この需要増加は、施術の安全性と効果を高めた技術の進歩によってさらに促進されています。その結果、唇のボリュームアップ市場では施術件数と選択肢の多様性が著しく増加し、多様な消費者の嗜好に対応しています。

美容クリニックの拡大とアクセスの向上

日本全国での美容クリニックの拡大は、唇のボリュームアップ市場における重要な推進力です。専門サービスを提供する施設が増えるにつれ、消費者はより容易に唇のボリュームアップ施術を受けられるようになりました。こうしたクリニックの増加に伴い、競争力のある価格戦略も展開されており、より幅広い層にとって施術が手頃な価格帯となっています。最近の報告によれば、都市部における美容クリニックの数は25%増加しており、これが唇のボリュームアップ市場の成長に寄与しています。アクセスの向上に伴い、より多くの方が外見を向上させるための現実的な選択肢として唇のボリュームアップを検討されることが予想されます。

美容施術における技術的進歩

技術革新は、日本の唇のボリュームアップ市場を形成する上で重要な役割を果たしています。ヒアルロン酸フィラーなどの低侵襲処置の導入は、美容整形の風景を一変させました。これらの進歩は施術の安全性を高めるだけでなく、患者様の満足度向上にも寄与しています。最近の統計によれば、唇のボリュームアップ施術を受けた患者様の60%以上が、高い満足度を報告しています。技術の進化が続く中、唇のボリュームアップ市場は拡大を続け、美容的改善を求めるより幅広い層にアピールする新たなソリューションを提供していくでしょう。

市場セグメントの洞察

日本の唇のボリュームアップ市場セグメントの洞察

日本の唇のボリュームアップ市場セグメントの洞察

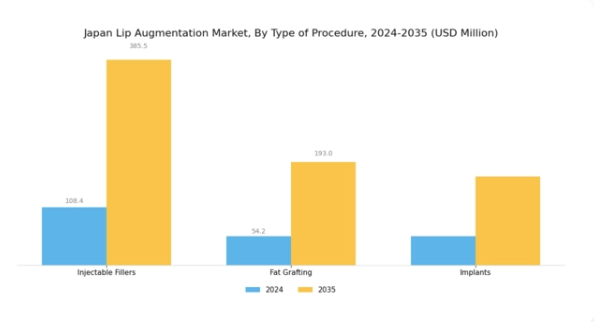

唇のボリュームアップ市場 手術方法別の種類

唇のボリュームアップ市場 手術方法別の種類

日本の唇のボリュームアップ市場は多様であり、実施される手術方法に基づいてセグメント化されています。これは、様々な消費者の嗜好やニーズに応える上で重要な役割を果たしています。この市場で最も顕著な手段の一つが「注入式フィラー」です。即効性とダウンタイムの少なさが特徴で、迅速な改善を求める若年層に好まれています。ヒアルロン酸を主成分とするこれらのフィラーは、ボリュームアップや形状補正を実現し、大規模な外科手術を受けずに外見を整えたい方々に支持されています。

一方、脂肪移植はより自然なアプローチを示し、患者様自身の体脂肪を活用することで、美容的改善とボディコンターリングという二重の利点をもたらします。この方法は、永続的な効果とアレルギー反応リスクの低減により注目を集めており、日本での人気拡大に寄与しています。さらに、インプラントは市場内の別のニッチを担い、顕著で持続的な唇のボリュームを求める方々に、より劇的な変化を提供します。この選択肢は、より劇的な改善のために外科的処置への投資を厭わない層に対応しています。

日本では、文化的嗜好が自然な美しさや控えめな改善に向かう傾向があり、これが各施術の市場動向に影響を与えています。注入式フィラーは汎用性と多様な審美目標への対応力から主流を占め、脂肪移植は合成材料に依存しない持続可能な選択肢を提供します。これらの手段の相互作用は、美容治療におけるパーソナライゼーションと効果性への消費者需要という広範なトレンドを反映しています。さらに、ソーシャルメディアやインフルエンサー文化が唇のボリュームアップに対する認知度と受容度を高め、市場を牽引するとともに、技術や処置、製品の革新をもたらしています。

総じて、日本の唇のボリュームアップ市場における施術方法の種類は、技術進歩、進化する消費者の期待、そして美の基準における文化的ニュアンスによって形作られるダイナミックな状況を示しています。

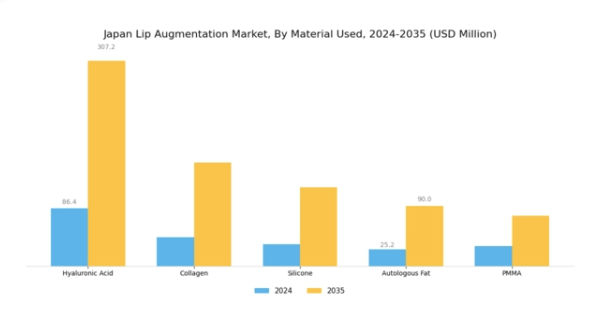

唇のボリュームアップ市場:使用材料に関するインサイト

唇のボリュームアップ市場:使用材料に関するインサイト

日本のリップ増大市場、特に使用材料セグメントに焦点を当てると、美容施術に用いられる多様な材料が確認できます。ヒアルロン酸は生体適合性と自然な仕上がりを提供できる特性から主要な材料であり続け、控えめな改善を重視する拡大する消費者層に支持されています。コラーゲンは歴史的に重要な位置を占めてきましたが、代替材料の進歩により現在では人気が低下しているものの、依然としてニッチ市場を維持しています。シリコーン製品は耐久性と持続効果で認知され、より恒久的な解決策を求める顧客層に受け入れられています。

自己脂肪移植は、有機素材への嗜好に後押しされ、より個別化された施術を求める患者様にとって好ましい選択肢として注目を集めています。PMMA(ポリメチルメタクリレート)は充填能力に優れ、持続的な結果を求める特定の層に対応する長期的な効果を提供します。こうした材料の進化に伴い、日本の唇増大市場は、消費者の意識向上、美容施術に対する社会的受容の拡大、製品処方の進歩に後押しされ、拡大を続けております。低侵襲処置と安全性のトレンドに沿い、市場は継続的な成長が見込まれており、進化する美的嗜好と産業内の革新の両方を反映しております。

唇増大市場の応用分野に関する洞察

唇増大市場の応用分野に関する洞察

日本のリップ増大市場における適用分野は、多様な審美的・医療的ニーズに対応する様々な施術を含みます。美容目的の施術はこの分野の主要領域であり、個人が唇のボリュームや形状の改善を求める傾向が見られます。これは、ふっくらとした唇を若さと活力の象徴とする日本の広範な美容トレンドを反映しています。この需要の牽引要因は、ソーシャルメディアの影響や著名人の推奨に支えられた、日本文化における美容施術の受容度向上と密接に関連しています。

一方、再建外科は先天性の唇の変形や外傷による損傷に対処する上で重要な役割を果たしており、機能的・審美的特徴の回復におけるその重要性が強調されています。

この市場の側面は、外科手術処置の進歩と患者ケアへの意識の高まりから恩恵を受けています。さらに、唇の増大に関連する医療処置は、唇の不規則性や非対称性などの症状に焦点を当てており、審美的な改善とともに治療上の利点を提供しています。これらの用途の人気が高まるにつれ、日本における唇のボリュームアップ市場全体の収益に大きく貢献しており、産業内でより個別化・多様化された治療選択肢への移行を反映しています。

唇のボリュームアップ市場:エンドユース別インサイト

唇のボリュームアップ市場:エンドユース別インサイト

日本の唇のボリュームアップ市場は、クリニック、病院、美容院、在宅ケアといった多様なセグメントで構成されています。クリニックや病院は、医療レベルの施術を求める方々に対し、専門的で安全な施術を提供する上で極めて重要です。これは、医療システム内における美容整形への認識と受容の高まりを反映しています。美容サロンもまた、臨床環境を伴わない美容サービスを求めるお客様にとってよりアクセスしやすい選択肢を提供しており、特に美容トレンドに関心を持つ若い世代に訴求力があり、その重要性を増しています。

在宅ケアも、現代のパーソナライズされた美容習慣のトレンドに沿った、自己管理型製品の利便性により、注目を集めつつあります。日本におけるソーシャルメディアや著名人の影響力の拡大は、消費者が公人の容姿を模倣しようとする動きと相まって、これらのエンドユースにおける需要をさらに促進しています。加えて、安全性と効果を高める製品・処置の発展が市場の成長力学に寄与し、市場全体を後押ししています。

このような多角的なアプローチにより、リップ増大術は様々な消費者ニーズや嗜好に適切に対応し、日本市場におけるさらなる拡大を推進しています。

主要企業と競争環境

日本のリップ増大術市場は、審美的な改善に対する消費者需要の高まりと製品処方の進歩に牽引され、ダイナミックな競争環境が特徴です。アラガン(アメリカ)、レバンス・セラピューティクス(アメリカ)、ガルデルマ(スイス)などの主要企業は最前線に立ち、各社が独自の戦略を採用して市場での地位を固めています。主力製品ジュビダームで知られるアラガン(アメリカ)は、革新と製品多様化に注力し、進化する消費者の嗜好に応えるため製品ラインを継続的に強化しています。レバンス・セラピューティクス(アメリカ)は技術革新を重視し、特に「ダキシボツリヌストキシンA」注射剤において持続性向上を図り、美容施術の長期効果を求める消費者層に訴求しています。ガルデルマ(スイス)はヒアルロン酸ベースのフィラー製品群を強みとし、安全性・有効性におけるリーダーとしての地位を確立。これは、より高い審美眼を持つ日本の顧客層のニーズに合致しています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、効率性と市場需要への対応力を高めています。市場競争構造は中程度の分散状態にあり、複数の企業がシェア獲得を競う一方、主要企業の影響力は依然として大きい状況です。こうした競合環境下では、各社が差別化を図るため、イノベーションと品質が最優先事項となっています。

2025年10月、アラーガン(アメリカ)はアジア人の顔の構造に特化した新たなヒアルロン酸フィラー製品ラインの発売を発表しました。これは現地市場でのシェア拡大を目指す戦略的な動きです。この取り組みは、アラーガンが地域の消費者ニーズを理解しようとする姿勢を示すだけでなく、成長する市場セグメントにおいて確立されたブランド評価を活用する立場を同社に与えるものです。特化型製品の導入は顧客ロイヤルティの向上と売上成長の促進につながると見込まれます。

2025年9月、レバンス・セラピューティクス(アメリカ)は、革新的なダキシボツリヌストキシンA治療の提供に向け、日本の主要美容クリニックチェーンとの提携を確立しました。この協業は、同クリニックの確立された患者基盤を活用し、先進的な治療オプションを推進することで、レバンスが日本市場へより効果的に進出することを可能にする点で重要です。このような戦略的提携は、競争環境下におけるブランドの認知度と信頼性を高める上で極めて重要です。

2025年8月、ガルデルマ(スイス)は自社ヒアルロン酸フィラーの安全性と利点に関する消費者教育に焦点を当てた包括的なマーケティングキャンペーンを開始しました。この取り組みは、信頼と透明性の構築を目指す美容分野における消費者教育の広範な傾向を示しています。消費者の知識向上を優先することで、ガルデルマは市場での地位を強化し、顧客との長期的な関係を育む可能性が高いと考えられます。

2025年11月現在、リップ増大市場における最新動向としては、デジタル化、持続可能性、製品開発・マーケティング戦略への人工知能(AI)統合への顕著な移行が挙げられます。戦略的提携は競争環境をますます形作り、企業が資源と専門知識を結集することを可能にしております。今後、競争上の差別化は、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への重点移行という顕著な変化を伴いながら進化することが予想されます。この移行は、消費者の期待に応える高品質で効果的な製品の提供が重要であることを示しています。

日本のリップ増強市場における主要企業

産業動向

日本のリップ増強市場における最近の動向は、特にメディトックス、アラガン、ガルデルマといった主要企業の進歩に牽引され、関心と革新の急増を示しています。2023年5月には、アラガン社が地域における製品ライン強化のための提携を発表し、市場での存在感をさらに確固たるものにしました。日本における非侵襲的美容施術の合法化を受け、イプセン社やレバンス・セラピューティクス社などの企業は、リップエンハンスメントソリューションへの需要増加に対応すべく、製品ポートフォリオの拡大と現地製造能力への投資を進めています。

特筆すべきは、2023年8月にメディトックス社が新製品リップフィラーの成功裏な発売により市場評価額を大幅に増加させたことです。同製品は消費者から好意的な評価を得ています。さらに2023年1月にはエヴォルス社が戦略的提携を通じ日本市場に参入し、新リップ増強製品の販売を実現しました。安全性と有効性への注力は依然として最優先事項であり、ヒュゲル社とシエントラ社が規制基準に関する議論を主導しています。

市場アナリストは、2023年末までにこの分野が著しい成長軌道をたどると予測しており、審美的な改善を求める消費者動向に後押しされ、日本が世界的な唇増大産業における主要プレイヤーとしての地位を強化すると見込まれています。

今後の見通し

日本のリップフィラー市場における今後の展望

リップフィラー市場は、美容意識の高まりと技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.95%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 遺伝子プロファイリングに基づくパーソナライズドリップフィラー製品の開発。

- オンデマンドサービスのための移動式美容クリニックの拡大。

- 高度な唇形成術処置に関する研修プログラムへの投資。

2035年までに、市場は消費者嗜好の変化と革新的なソリューションを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本リップ形成市場 エンドユース展望

- クリニック

- 病院

- 美容院

- 在宅ケア

日本における唇のボリュームアップ市場 用途別見通し

- 美容目的

- 再建手術

- 医療処置

日本における唇のボリュームアップ市場 使用材料別見通し

- ヒアルロン酸

- コラーゲン

- シリコーン

- 自己脂肪

- PMMA

日本における唇のボリュームアップ市場 手術方法の種類別見通し

- 注入型フィラー

- 脂肪移植

- インプラント

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医薬品、施術種類別(百万米ドル)

4.1.1 注射用フィラー

4.1.2 脂肪移植

4.1.3 インプラント

4.2 医薬品、使用材料別(百万米ドル)

4.2.1 ヒアルロン酸

4.2.2 コラーゲン

4.2.3 シリコーン

4.2.4 自家脂肪

4.2.5 PMMA

4.3 医薬品、用途別 (百万米ドル)

4.3.1 美容整形

4.3.2 形成外科

4.3.3 医療治療

4.4 医薬品、最終用途別(百万米ドル)

4.4.1 クリニック

4.4.2 病院

4.4.3 美容院

4.4.4 ホームケア 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アラガン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 レバンス・セラピューティクス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メディトックス(韓国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ガルデルマ(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 イプセン(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒューゲル(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Sientra(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Medytox(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ヒアルロン酸(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における施術種類分析

6.3 日本市場における使用材料別分析

6.4 日本市場における用途別分析

6.5 日本市場における最終用途別分析

6.6 医薬品分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 推進要因の影響分析:医薬品

6.10 抑制要因の影響分析:医薬品

6.11 供給/バリューチェーン:医薬品

6.12 医薬品、処置の種類別、2024年(%シェア)

6.13 医薬品、処置の種類別、2024年から2035年(百万米ドル)

6.14 医薬品、使用材料別、2024年(シェア%)

6.15 医薬品、使用材料別、2024年から2035年(百万米ドル)

6.16 医薬品、用途別、2024年(%シェア)

6.17 医薬品、用途別、2024年から2035年(百万米ドル)

6.18 医薬品、最終用途別、2024年(シェア率)

6.19 医薬品、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 手術の種類別、2025-2035年(百万米ドル)

7.2.2 使用材料別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携