❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のレーザースキャナー市場規模は2億5568万米ドルと推定されております。

日本のレーザースキャナー市場は、2025年の2億6,802万米ドルから2035年までに4億2,975万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.83%を示すと予測されています。

主要市場動向とハイライト

日本のレーザースキャナー市場は、技術進歩と様々な分野における需要増加を背景に、大幅な成長が見込まれております。

- 技術進歩により、様々な産業分野におけるレーザースキャナーの機能と応用範囲が拡大しております。

- 建設分野が最大のセグメントとして浮上しており、プロジェクト遂行における精度と効率性への需要の高まりを反映しております。

- 産業用アプリケーション分野が最も急速に成長しており、自動化とデジタル統合への移行を示唆しております。

- 主要な市場推進要因としては、インフラ開発への投資増加と環境持続可能性への重視の高まりが挙げられます。

主要企業

Leica Geosystems (CH), FARO Technologies (US), Trimble Inc. (US), Topcon Corporation (JP), Riegl Laser Measurement Systems (AT), Zoller + Fröhlich (DE), SICK AG (DE), Hexagon AB (SE), Creaform (CA)

日本におけるレーザースキャナー市場の動向

レーザースキャナー市場は現在、技術の進歩と様々な分野での需要増加に牽引され、顕著な成長を遂げております。日本では、建設、製造、測量などの産業において、精度と効率性を高めるため、レーザースキャニングソリューションの導入が拡大しております。レーザースキャナーとソフトウェアアプリケーションの統合により、データ分析と可視化の向上が促進されており、これが市場拡大の主要因と考えられます。さらに、これらの分野における自動化とデジタルトランスフォーメーションへの注力は、業務の効率化とコスト削減を目指す組織において、レーザースキャニング技術の採用を促進する可能性が高いです。加えて、日本の規制環境は、レーザースキャニングを含む革新的技術の採用を支援する方向へ進化しています。スマートインフラや都市開発を促進する政府の取り組みは、市場成長にとって好ましい環境を創出しています。組織がプロジェクト成果の向上と誤差削減におけるレーザースキャニングの利点を認識するにつれ、市場はさらなる拡大が見込まれます。持続可能性と環境配慮への関心の高まりも、環境影響評価や資源管理の精度向上を可能とするレーザースキャニングソリューションの需要を牽引する可能性があります。総合的に見て、日本のレーザースキャナー市場は様々な要因が継続的な発展に寄与する有望な軌道に乗っています。

技術的進歩

レーザースキャニング技術における最近の革新は、デバイスの能力を向上させ、より効率的でユーザーフレンドリーなものにしています。スキャン速度、精度、データ処理能力の向上などが含まれ、様々な産業分野で高い関心を集めています。技術の進化が続く中、レーザースキャナー市場は既存ワークフローへの導入・統合が進むことでさらなる恩恵を受けるでしょう。

建設分野における需要拡大

建設業界では、プロジェクト計画・実行におけるレーザースキャンの価値がますます認識されています。精密な計測データと詳細な3Dモデルを提供することで、レーザースキャナーは誤差の削減や関係者間の連携強化に貢献します。この傾向は、建設プロジェクトの複雑化に伴い、レーザースキャナー市場に大きな成長の可能性を示唆しています。

イノベーションに対する規制面の支援

日本における政府の取り組みは、レーザースキャニングを含む先進技術の採用を促進する環境を整えています。スマートシティ開発やインフラ近代化を推進する政策は、レーザースキャニングソリューションの需要を牽引する可能性が高いです。組織が新たな基準への準拠や業務効率の向上を図る中、この規制面の支援は市場の成長見通しを高めるでしょう。

日本のレーザースキャナー市場を牽引する要因

デジタルツインとの技術統合

レーザースキャニング技術とデジタルツインアプリケーションの統合は、レーザースキャナー市場の主要な推進要因として台頭しています。この傾向は、産業分野が物理資産のリアルタイム監視やシミュレーションにデジタルツインを活用する中で重要な意味を持ちます。日本では、産業分野が物理資産のリアルタイム監視やシミュレーションにデジタルツインを活用するケースが増加しています。この相乗効果により、可視化と分析が強化され、業務効率の向上につながります。組織がレーザースキャニングとデジタルツイン技術の組み合わせの価値を認識するにつれ、高度なレーザースキャナーへの需要は増加すると予想されます。予測によれば、デジタルツインと連携して使用されるレーザースキャナーの市場は年間10%の成長が見込まれており、様々な産業におけるデジタルトランスフォーメーションへの強い傾向を示しています。

産業用途における採用拡大

日本のレーザースキャナー市場は、様々な産業用途において顕著な採用拡大を経験しています。製造業、自動車産業、航空宇宙産業などの産業では、精密測定や品質管理のためにレーザースキャニング技術の活用が拡大しています。この傾向は、生産プロセスにおける精度と効率性の向上が求められることから生じています。最近のデータによれば、産業分野は日本のレーザースキャナー総需要の約40%を占めています。企業が業務効率の向上とコスト削減を目指す中、レーザースキャニング技術の統合はさらに普及し、レーザースキャナー市場の成長を促進する見込みです。

インフラ開発への投資増加

日本におけるインフラ開発への継続的な投資は、レーザースキャナー市場に大きな影響を与えています。政府は、交通網の強化、都市開発、公共施設整備を目的としたプロジェクトに多額の予算を割り当てています。この投資により、測量、地図作成、建設現場の監視に不可欠なレーザースキャニング技術に対する堅調な需要が創出されると予想されます。最近の報告によれば、日本のインフラプロジェクトは年間5%の成長が見込まれており、正確なデータ収集と分析の必要性が高まっています。その結果、レーザースキャナー市場はインフラ支出の増加傾向から恩恵を受ける態勢にあります。

環境持続可能性への注目の高まり

レーザースキャナー市場は、日本における環境持続可能性への重視の高まりにも影響を受けています。国がカーボンフットプリントの削減とエコフレンドリーな取り組みを推進する中、環境モニタリングや評価にレーザースキャニング技術が採用されています。この技術は、土地利用、林業、都市計画に関連するプロジェクトにおける精密なデータ収集を可能にし、環境保全における意思決定の質向上に寄与します。環境分野におけるレーザースキャナーの市場は、今後数年間で約7%の拡大が見込まれています。これは様々な分野で持続可能な取り組みが統合されつつあることを反映しています。この変化がレーザースキャナー市場のさらなる成長を促進する可能性が高いです。

教育・研究機関の拡大

日本における教育・研究機関の拡大がレーザースキャナー市場の成長に寄与しています。大学や研究センターでは、カリキュラムや研究プロジェクトにレーザースキャニング技術を組み込むケースが増加しており、この分野の革新と発展を促進しています。この傾向は将来の専門家のスキル向上につながり、様々な産業におけるレーザースキャニング技術の理解と応用が促進される見込みです。教育機関が高度なレーザースキャニング機器への投資を進める中、学術・研究分野からの需要増加が見込まれ、今後数年間で市場規模が6%拡大する可能性があります。

市場セグメントの洞察

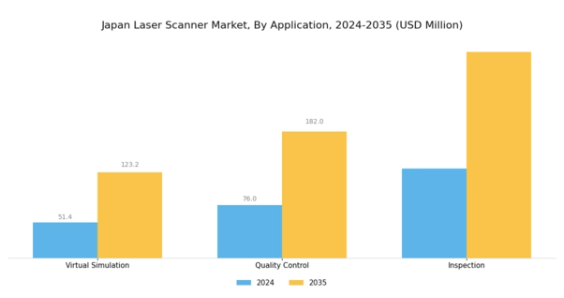

レーザースキャナー市場の応用分野別分析

日本のレーザースキャナー市場は著しい成長を遂げており、特に仮想シミュレーション、品質管理、検査といった重要分野を含むアプリケーション分野に焦点が当てられています。これらの応用分野では、高度なレーザースキャニング技術を活用し、様々なセクターにおいて精密な計測を実現し、業務効率の向上を図っています。仮想シミュレーションの分野では、日本の組織がレーザースキャナーを活用して詳細な3次元モデルやシミュレーションを作成しており、エンターテインメント、ゲーミング、建築設計などの産業において重要な役割を果たしています。

この高精細な表現能力は、視覚化と計画立案の向上に寄与し、没入型体験への需要増大に対応しています。品質管理の重要性が高まる中、日本の企業は製造工程における製品基準の確保と欠陥の最小化のためにレーザースキャニングを採用しています。レーザースキャナーの精度と速度は一貫した測定と検査を可能にし、精密さと高品質な出力を重視する市場における競争優位性の維持に貢献しています。

日本の技術革新への強い注力のもと、品質保証プロセスへのレーザースキャニングの統合は、生産における卓越性への国の取り組みと完全に合致しています。検査用途分野は、日本のレーザースキャナー市場全体の能力をさらに強化します。

特に建設や運輸などの分野において、インフラの健全性や安全基準への適合性に関する重要な知見を提供します。構造物の状態を迅速に評価する能力は、公共の安全を守るだけでなく、保守スケジュールの最適化にも寄与し、運用コストの削減につながります。全体として、これらの応用分野は日本のレーザースキャナー市場の成長を牽引する主要な要因です。産業分野でこの技術導入の利点がますます認識されるにつれ、仮想シミュレーション、品質管理、検査の各分野における貢献が、日本におけるレーザースキャニングの適用範囲と影響力を拡大し続け、現代の産業慣行を形成する上での重要性を強化しています。

日本企業がレーザ技術への投資を積極的に行う姿勢は、変化する市場ニーズに対応する適応的なアプローチを反映しています。これは、先端技術導入における日本のリーダー的立場を支えるものです。これらの分野での開発が進むにつれ、イノベーションの可能性は依然として大きく、日本レーザースキャナ市場は競争が激化する環境下で成長を続ける見込みです。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

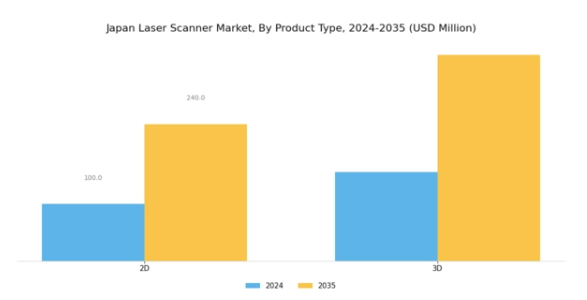

レーザースキャナー市場における製品種類別分析

日本のレーザースキャナー市場は、2Dおよび3Dレーザースキャナーといった明確な製品種類区分が特徴です。2Dレーザースキャナーは、平面データ取得における簡便性と効率性から、製造や物流などの分野で普及が進んでいます。バーコードスキャンや自動化といった用途において、動的な環境下での迅速なデータ収集を実現し、重要な役割を果たしています。

一方、3Dレーザースキャナーは、建設、建築、文化財保存などの産業において不可欠な精密な三次元モデルを作成できる能力により、著しい成長を遂げております。その高度な機能により詳細な分析と可視化が可能となり、プロジェクトの計画と実行を支援します。

また、日本のデジタルツインやスマートシティ構想の重要性が高まる中、都市開発における複雑な課題解決を可能とする3Dスキャナーの需要も拡大しています。市場セグメントは各産業の多様なニーズを反映しており、精度と効率性の向上を通じて、各種類が独自の貢献で市場成長を支えています。全体として市場は均衡の取れた成長軌道を示しており、複数産業における先進的なレーザースキャニング技術の採用に大きな機会が存在します。

主要企業と競争環境

日本のレーザースキャナー市場は、技術進歩と建設・製造・測量など多様な分野での需要増加により、活発な競争環境が特徴です。ライカジオシステムズ(スイス)、ファーロ・テクノロジーズ(アメリカ)、トプコン株式会社(日本)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ライカジオシステムズ(スイス)は特に3Dスキャン技術における革新に注力し、ファーロ・テクノロジーズ(アメリカ)は製品ライン拡大のためのパートナーシップを重視しています。トプコン株式会社(日本)は強力な現地基盤を活かした地域展開を推進しており、こうした多面的な競争アプローチが市場環境全体を形成しています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、効率化とコスト削減を図っています。市場構造は中程度の分散状態にあり、主要プレイヤーがそれぞれのニッチ市場で影響力を発揮しています。この分散構造により多様な製品・サービスが提供され、競争が促進されることで技術革新と顧客の選択肢が広がっています。

2025年10月、ファーロ・テクノロジーズ(アメリカ)は主要建設会社との戦略的提携を発表し、同社のレーザースキャニング技術を同社のワークフローに統合しました。この連携はプロジェクトの効率性と精度向上に寄与する見込みであり、建設分野におけるデジタルトランスフォーメーションの進展傾向を反映しています。このような提携はファーロの市場地位を強化するだけでなく、産業における協働型イノベーションへの移行を示すものです。

2025年9月、トプコン株式会社(日本)は農業分野向けに特別設計された新型レーザースキャナーシリーズを発表しました。この動きは、同社が応用分野の多様化と新興市場開拓に注力している姿勢を裏付けるものです。農業特有のニーズに対応することで、トプコンは新たな顧客基盤を獲得し、競争優位性を強化することが期待されます。

2025年8月、ライカジオシステムズ(スイス)は、AI機能をレーザースキャニングソリューションに統合した先進的なソフトウェアプラットフォームを発表しました。この開発は、ライカをハードウェアとソフトウェアの革新の交差点に位置づけ、ユーザー体験と運用効率の向上につながる可能性があり、非常に重要です。レーザースキャニング技術へのAI統合は、産業基準を再定義し、性能の新たなベンチマークを設定する可能性があります。

2025年11月現在、レーザースキャナー市場の競争動向は、デジタル化、持続可能性、AI統合によってますます明確化しています。企業間では、イノベーション推進における協業の価値が認識され、戦略的提携がより一般的になりつつあります。競争環境は、従来型の価格競争から、技術とサプライチェーンの信頼性による差別化へと移行しています。この変化は、将来の成功がイノベーション能力と市場ニーズへの適応力にかかっていることを示唆しています。

日本レーザースキャナー市場の主要企業には以下が含まれます

産業動向

日本レーザースキャナー市場では最近、建設、製造、測量など様々な分野で高度な3Dスキャン技術への需要が高まり、大きな進展が見られています。CreaformやHexagonといった企業は、この成長する市場ニーズに対応し、製品ラインの拡充を積極的に進めています。2023年9月には、Trimble社がEsri社との戦略的提携を発表し、日本における地理空間技術ソリューションの強化を図り、同地域での競争力を高めました。さらに2022年10月には、Leica Geosystems社がアジア市場向けに特化した高精度レーザースキャニング製品の新シリーズを発売し、イノベーションへの取り組みを反映させています。

特筆すべきは、2023年3月にFaro Technologiesがスキャン能力強化のためロボット技術企業を買収したことで、これにより日本における事業効率の向上が期待されています。近年この分野は着実な成長を見せており、Ametek、SICK AG、RIEGLといった企業の共同努力が市場拡大をさらに促進。技術進歩と多様な応用分野における自動化・効率化への注目の高まりから、今後も安定した成長が見込まれています。

今後の見通し

日本レーザースキャナー市場の将来展望

日本のレーザースキャナー市場は、技術の進歩と様々な分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.83%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムデータ分析のための統合ソフトウェアソリューションの開発。

- 自動運転車やスマートシティなどの新興分野への進出。

- 測量能力強化のための建設会社との提携。

2035年までに、レーザースキャナー市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本レーザースキャナー市場 種類別見通し

- 2D

- 3D

日本レーザースキャナー市場 用途別見通し

- 仮想シミュレーション

- 品質管理

- 検査

- リバースエンジニアリング

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

セクションIV:定量的分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 2D

4.1.2 3D

4.2 半導体・電子、用途別(百万米ドル)

4.2.1 仮想シミュレーション

4.2.2 品質管理

4.2.3 検査

4.2.4 リバースエンジニアリング

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ライカ・ジオシステムズ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 FARO技術(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 トリムブル社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 トプコン株式会社(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 リーグル・レーザー計測システム(オーストリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ゾラー・アンド・フレーリッヒ(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SICK AG(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Hexagon AB(スウェーデン)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Creaform(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 半導体・電子の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子のDRO分析

6.7 半導体・電子の推進要因影響分析

6.8 半導体・電子の抑制要因影響分析

6.9 供給/バリューチェーン:半導体・電子

6.10 半導体・電子機器、種類別、2024年(%シェア)

6.11 半導体・電子機器、種類別、2024年から2035年 (百万米ドル)

6.12 半導体・電子、用途別、2024年(シェア%)

6.13 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携

❖本調査資料に関するお問い合わせはこちら❖