❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、キッズタブレット市場規模は2024年に13億3200万米ドルと推定されております。

キッズタブレット市場は、2025年の15億7336万米ドルから2035年までに83億1900万米ドルへ成長し、2025年から2035年の予測期間において18.1%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のキッズタブレット市場では、教育コンテンツやインタラクティブコンテンツへの顕著な移行が進んでおります。

- 本市場の特徴として、お子様の学習体験向上を目的とした教育コンテンツの増加が挙げられます。

- デジタル安全への懸念の高まりを反映し、強化されたペアレンタルコントロール機能が標準装備となりつつあります。

- 耐久性とデザイン性がますます重視され、幼いユーザーとその活発なライフスタイルのニーズに応えております。

- 主な市場推進要因としては、デジタルリテラシー向上の取り組みの増加と、インタラクティブな学習ソリューションへの需要の高まりが挙げられます。

主要プレイヤー

Amazon(アメリカ)、Samsung(韓国)、Apple(アメリカ)、Lenovo(中国)、VTech(香港)、Fuhu(アメリカ)、LeapFrog(アメリカ)、Nabi(アメリカ)

日本のキッズタブレット市場動向

日本のキッズタブレット市場は現在、教育と娯楽における技術の統合が進むことで、顕著な進化を遂げております。保護者が学習機会と娯楽活動の両方を提供できるデバイスを求める中、幼いユーザー向けに特別に設計されたタブレットへの需要が高まっているようです。これらのデバイスは、子供向けのインターフェース、教育アプリ、保護者向け管理機能を備えており、子供と保護者の双方のニーズに応えております。さらに、幼児教育におけるデジタルリテラシーの重要性が高まっていることから、教育機関がカリキュラムに技術を取り入れるにつれ、市場は拡大を続ける可能性があります。教育上の利点に加え、キッズタブレット市場はコンテンツ消費の動向にも影響を受けています。子供たちはインタラクティブで魅力的なデジタルコンテンツにますます惹かれており、これが若い視聴者向けに特化したアプリやゲームの開発急増につながっています。この変化は、メーカーが教育ニーズを満たすだけでなく娯楽価値も提供するデバイスの開発に努める中で、市場内の革新の可能性を示しています。状況が進化するにつれ、キッズタブレット市場は子供と親双方の変化する嗜好を反映し、適応を続ける可能性が高いでしょう。

教育コンテンツの台頭

学習体験を向上させる子ども向け教育アプリケーションへの注目が高まっています。この傾向は、学術的内容とインタラクティブ機能を統合し、学習をより魅力的にする方向への転換を示しています。

強化されたペアレンタルコントロール

メーカーは、デバイスに高度なペアレンタルコントロール機能を組み込むケースが増えています。この開発により、保護者は利用状況を監視し、不適切なコンテンツへのアクセスを制限できるようになり、安全面への懸念に対応しています。

耐久性とデザインへの注力

タブレットのデザインは、耐久性と子供向けの美観を優先する方向へ進化しています。この傾向は、乱暴な扱いにも耐えつつ、若いユーザーにアピールできるデバイスの必要性に応えるメーカーの姿勢を示しています。

日本のキッズタブレット市場を牽引する要因

オンライン学習プラットフォームの成長

日本におけるオンライン学習プラットフォームの台頭は、キッズタブレット市場に大きな影響を与えています。多くの教育機関が遠隔学習オプションを提供する中、保護者は子供の教育ニーズを支える信頼性の高いデバイスを求めています。オンライン学習プラットフォーム市場は拡大を続けており、過去1年間で契約数が30%増加したと報告されています。この傾向は、タブレットがオンライン講座や教材にアクセスするための必須ツールとなるにつれ、キッズタブレット市場が成長の兆しを見せていることを示しています。タブレットの利便性と汎用性は、変化する教育環境に対応する保護者にとって魅力的な選択肢となっています。

インタラクティブ学習への需要の高まり

キッズタブレット市場では、インタラクティブ学習アプリケーションへの需要が急増しています。保護者や教育関係者は、子どもの積極的な参加を促す魅力的な教育コンテンツの価値を認識しています。この傾向は、利用可能な教育アプリの増加にも反映されており、日本だけでも1万本以上が子ども向けに提供されています。ゲーム化された学習体験などのインタラクティブ機能を備えたタブレットを選ぶ保護者が増えるにつれ、キッズタブレット市場は成長が見込まれます。インタラクティブな学習ツールへのこの移行は、子どもの教育成果を高め、タブレットを保護者の優先選択肢とする可能性があります。

デジタルリテラシー推進の取り組みの増加

日本におけるデジタルリテラシーの推進は、キッズタブレット市場の重要な推進力となっているようです。教育機関や政府機関は、技術をカリキュラムに組み込み、タブレットを必須の学習ツールとして活用することを促進しています。報告によれば、都市部の学校の約70%がデジタル学習手段を採用しており、その多くはタブレットの使用を含んでいます。この傾向は、保護者が子供に必要なデジタルスキルを身につけさせるため、タブレットへの投資をより積極的に行うことを示唆しています。教育における技術重視の高まりは、学習と関与を促進するデバイスを求める保護者の需要により、キッズタブレット市場に好影響を与えるでしょう。

健康・ウェルネス機能の統合

タブレットへの健康・ウェルネス機能の組み込みは、キッズタブレット市場の顕著な推進要因として台頭しています。保護者はお子様のスクリーンタイムや全体的な健康状態をより意識するようになっています。活動量トラッキング機能、健康に関する教育コンテンツ、ペアレンタルコントロールなどを備えたタブレットが注目を集めています。この傾向は、キッズタブレット市場が娯楽だけでなく健康的な習慣を促進するデバイスへと進化する可能性を示唆しています。子どもの健康への意識が高まり続ける中、ウェルネス機能を統合したタブレットへの需要は増加する見込みです。

電子書籍とデジタル図書館アクセスの拡大

日本における電子書籍とデジタル図書館の普及は、キッズタブレット市場に好影響を与えています。デジタル手段で文学作品にアクセスする子どもが増えるにつれ、幅広い電子書籍へのアクセスを提供するタブレットを購入する保護者が増加しています。最近のデータによると、日本の電子書籍売上高は過去1年間で25%増加しており、子どもの読書習慣の変化が浮き彫りになっています。電子書籍機能を備えたタブレットが、幼い学習者に読書への愛着を育む必須ツールとなるにつれ、この傾向はキッズタブレット市場にとって追い風となるでしょう。

市場セグメントの洞察

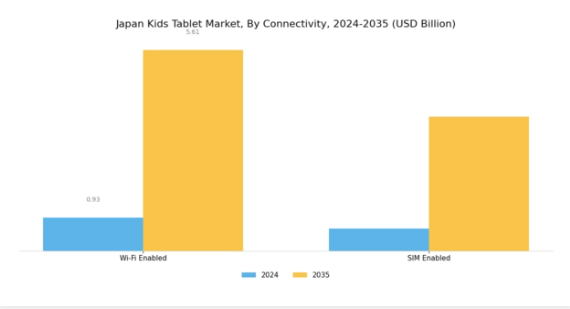

キッズタブレット市場の接続性に関する洞察

日本キッズタブレット市場の接続性セグメントは、若年ユーザーがデジタルコンテンツやオンラインリソースとどのように関わるかを決定するため、産業全体において極めて重要な側面です。タブレットにおける教育ツールや娯楽への注目が高まる中、堅牢な接続性オプションへの需要が増加しています。教育アプリ、オンライン学習プラットフォーム、インタラクティブゲームなど、インターネットアクセスへの依存度が高まる中、デバイスがシームレスな接続性をサポートする必要性が浮き彫りになっています。日本国内の学校、家庭、公共スペースにおける無線ネットワークの普及に伴い、Wi-Fi対応デバイスの人気が高まっています。

このアクセシビリティにより、子供たちは豊富なオンライン教育コンテンツ、動画ストリーミング、仲間とのソーシャル交流に積極的に参加でき、学習体験が向上します。

さらに、Wi-Fi技術の進歩は接続速度と信頼性の向上に寄与しており、途切れない学習には不可欠です。一方、SIM対応タブレットはモバイルデータ通信の柔軟性を提供し、外出先での接続を必要とするご家庭にとって特に重要です。この機能は、移動中や野外活動中でも子どもが接続を維持できるようにし、現代の日本の家庭のますますダイナミックなライフスタイルに対応しています。この分野の重要性は、モバイル学習の増加傾向と教育リソースへの常時アクセス需要によって強調されています。

Wi-Fi対応とSIM対応の両オプションは、接続性分野における異なるニーズに対応し、多様な消費者嗜好に応えます。この多様な選択肢はタブレットの総合的な機能性を強化するだけでなく、日本の進化する教育環境にも適合しています。

デジタルリテラシーの重要性が高まり、教育におけるインターネットの役割が拡大する中、信頼性の高い接続性を提供するタブレットへの持続的な需要が見込まれ、このセグメントの成長をさらに促進しています。子どもたちのデジタルデバイス利用が全体的に増加する中、接続性セグメントは日本のキッズタブレット市場の未来を形作る上で重要な役割を担うでしょう。教育コンテンツへの親の嗜好、使いやすさ、子ども向けのデザインといった要素が、接続機能の選択に影響を与えています。

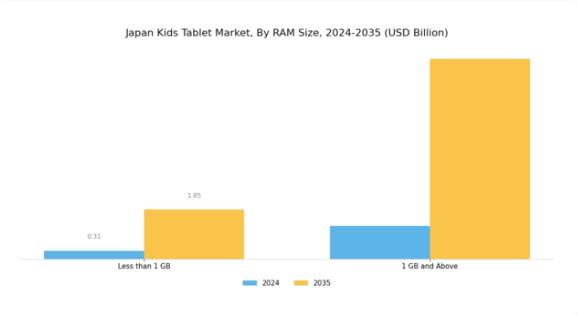

キッズタブレット市場におけるRAM容量の動向

日本キッズタブレット市場におけるRAM容量セグメントは、使い勝手と性能の両方に影響を与える明確な区分を示しています。1GB未満のRAMを搭載したタブレットは、基本的な教育アプリケーションに対応し、非常に幼いユーザー層に人気があります。これにより、より手頃な価格帯となり、予算を重視する保護者層に訴求しています。一方、1GB以上のカテゴリーは、インタラクティブなゲーミングやマルチメディアコンテンツといった高度なタスクをサポートする強化された機能を提供します。子どものデジタル利用が増加する中、スムーズで魅力的なユーザー体験を提供する上で重要な要素となるため、より高いRAMを搭載したタブレットが注目を集めています。

この変化は、子どもの学術や娯楽のニーズを効率的にサポートできるデバイスを保護者が求める傾向が強まっていることを示しています。日本におけるデジタル学習の普及拡大は、複雑なアプリケーションを処理できるデバイスの需要を牽引しており、RAMサイズセグメントは日本のキッズタブレット市場全体において重要な焦点領域となっています。デバイス性能におけるRAMの重要性を強調することは、この地域で革新的な教育ツールへの傾向が進化し続ける中、消費者の行動や嗜好を理解する上で役立ちます。

キッズタブレット市場の用途別インサイト

用途別に分類した日本のキッズタブレット市場では、エンターテインメント機能と教育機能に焦点を当てた注目すべきセグメントが、保護者や教育者の双方から大きな支持を得ています。モバイル学習とデジタルエンターテインメントの増加は、特に若いユーザー層向けに設計されたタブレットの需要を後押ししています。教育分野は、魅力的なアプリケーションやゲームを通じて、双方向的な学習体験の促進、認知能力の向上、学習の多様性支援において重要な役割を果たしています。

一方、エンターテインメント分野は、ゲームやストリーミングサービスを含むデジタルコンテンツ消費への子供の関心が高まる中、市場を支配しています。教育アプリやゲームの人気は、楽しみと学びの隔たりを埋める役割も果たし、子供たちが興味を持って情報を吸収することを可能にしています。さらに、教育機関や政策立案者によって認識されているように、日本における教育への技術統合への強い重点が、この市場の成長をさらに促進しています。両セグメントの相互作用は、児童の発達における技術の活用方法における根本的な変化を示しており、最終的には日本キッズタブレット市場の未来を形作っています。

キッズタブレット市場のエンドユーザーインサイト

日本キッズタブレット市場は、産業の状況を形作る上で重要な役割を果たす多様なエンドユーザーカテゴリーによって特徴づけられています。主なセグメントは、5歳未満、5歳から10歳、10歳から15歳の子供たちです。各カテゴリーには固有の特性と嗜好があり、日本キッズタブレット市場の収益に大きく影響しています。5歳未満のグループでは、早期学習と認知発達を促進する教育アプリへの関心が高まっており、インタラクティブで魅力的なコンテンツの重要性が浮き彫りになっています。

一方、5歳から10歳の層では、学習と遊びのバランスが取れた教育性と娯楽性を兼ね備えたデバイスへの需要が顕著です。この年齢層の関心を維持するためには、遊び要素との調和が不可欠です。さらに、10歳から15歳の層は、学術リソースと創造的アプリケーションの両方をサポートするタブレットを好む傾向にあります。これは、彼らの自立心の成長と学習支援ツールへのニーズの高まりを反映しています。

これらのセグメントが総合的に、ダイナミックな日本のキッズタブレット市場の区分を形成しており、各年齢層に特化した製品開発が市場成長の主要な推進力となり、技術とコンテンツ配信システムの進歩に向けた機会に満ちた環境を育んでいます。

主要プレイヤーと競争環境の分析

日本のキッズタブレット市場は、技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、Samsung(韓国)、Apple(アメリカ)といった主要プレイヤーは、革新的な製品提供と戦略的取り組みを通じて市場形成に積極的に関与しています。Amazon(アメリカ)は教育コンテンツとデバイスの統合に注力し、ユーザーエンゲージメントと学習成果の向上を図っています。Samsung(韓国)は安全性とペアレンタルコントロールへの取り組みを強調し、懸念を持つ保護者の関心を集めています。一方、Apple(アメリカ)は自社エコシステムを活用し、デバイス間のシームレスな連携を提供することで、家族層におけるブランドロイヤルティの醸成を推進しています。これらの戦略が相まって、ユーザー体験と教育的価値を重視する競争環境が形成されています。市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率化・コスト削減が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化により多様な製品提供が可能となる一方、大手企業の影響力は依然として大きく、彼らがトレンドや基準を設定し、中小競合企業がそれに追随する傾向があります。

10月にはアマゾン(アメリカ)が、5歳から10歳の子ども向けに特別設計された新たな教育タブレットの発売を発表しました。インタラクティブな学習アプリケーションと保護者向け管理機能を備えています。この戦略的展開は、信頼性が高く魅力的な学習ツールを求める保護者層に訴求し、教育市場におけるアマゾンの地位強化につながると見込まれます。教育コンテンツへの重点は、学習と発達を支援する製品を好む現在の消費者動向と合致しています。

9月にはサムスン(韓国)が、主要な教育ソフトウェアプロバイダーとの提携を発表し、子供向けタブレット製品の強化を図りました。この協業により、先進的な学習アプリケーションをサムスンのデバイスに直接統合し、技術に精通した保護者の関心を引きつける可能性があります。教育コンテンツプロバイダーとの連携により、サムスン(韓国)は製品価値を高めるだけでなく、教育テクノロジー分野におけるリーダーとしての地位を確立しています。

8月にはアップル(アメリカ)が、子供向けタブレットユーザー向けに新たなサブスクリプションサービスを導入し、厳選された教育アプリやゲームのライブラリへのアクセスを提供しました。この取り組みは、ユーザーエンゲージメントの深化と継続的な収益源の創出を目指すアップルの戦略を示しています。独占コンテンツを提供することで、アップル(アメリカ)はブランドロイヤルティを強化すると同時に、家庭における教育リソースへの高まる需要に応えています。

11月現在、キッズタブレット市場における主なトレンドとしては、デジタル化、持続可能性、人工知能の統合への強い焦点が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションの促進と製品提供の強化につながっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行していく見込みです。これらの側面を優先する企業は、この急速に変化する市場において競争優位性を獲得する可能性が高いでしょう。

日本キッズタブレット市場の主要企業には以下が含まれます

産業動向

日本キッズタブレット市場では最近、いくつかの注目すべき進展が見られました。AppleやSamsung Electronicsといった企業は、子供向け教育タブレット製品の競争力強化に注力しており、双方向学習機能への注目が高まっています。Lenovoと富士通は、安全な学習環境を確保するため、ペアレンタルコントロールと魅力的なコンテンツを特に設計したタブレットを導入しました。

特にパンデミック期間中、遠隔学習技術の普及が急拡大したことで、技術系企業と教育コンテンツ開発者の連携が強化され、充実した学習体験の提供が進んでいます。合併・買収(M&A)の面では、過去数ヶ月間、マイクロソフトやグーグルといった主要プレイヤーがキッズタブレット分野で公表された顕著な取引はありませんでしたが、最近の財務報告書は堅調な市場成長を示しており、アマゾンやソニーなどの確立されたブランドの評価額上昇の可能性が予測されています。

日本政府はデジタル教育施策の支援を継続しており、今後数年間におけるキッズタブレット市場の拡大にとって好ましい環境が予想されます。全体として、日本のテクノロジーに精通した家族の関心を引きつけようと様々な企業が努力する中、市場環境は引き続きダイナミックな状態を維持しています。

今後の展望

日本のキッズタブレット市場の見通し

日本のキッズタブレット市場は、技術進歩、デジタルリテラシーの向上、教育コンテンツへの需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.12%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- サブスクリプション型教育コンテンツプラットフォームの開発

- 学校との提携によるタブレットの一括購入

- 学習体験向上のための拡張現実(AR)機能の統合

2035年までに、本市場は大幅な成長を達成し、教育技術分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本キッズタブレット市場 用途別見通し

- 娯楽

- 教育

日本キッズタブレット市場 エンドユーザー別見通し

- 5歳未満

- 5歳から10歳

- 10歳から15歳

日本キッズタブレット市場 RAM容量別見通し

- 1GB未満

- 1GB以上

日本キッズタブレット市場 接続性別見通し

- Wi-Fi対応

- SIM対応

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子機器、接続性別(百万米ドル)

4.1.1 Wi-Fi対応

4.1.2 SIM対応

4.2 半導体・電子機器、RAM容量別(百万米ドル)

4.2.1 1 GB未満

4.2.2 1 GB以上

4.3 半導体・電子機器、用途別(百万米ドル)

4.3.1 エンターテインメント

4.3.2 教育

4.4 半導体・電子機器、エンドユーザー別(百万米ドル)

4.4.1 5年未満

4.4.2 5~10年

4.4.3 10~15年

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 レノボ(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 VTech(香港)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 LeapFrog(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Nabi(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(接続性別)

6.3 日本市場分析(RAMサイズ別)

6.4 日本市場分析(用途別)

6.5 日本市場分析(エンドユーザー別)

6.6 半導体・電子機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子機器のDRO分析

6.9 半導体・電子機器の推進要因影響分析

6.10 半導体・電子機器の抑制要因影響分析

6.11 供給/バリューチェーン:半導体・電子機器

6.12 接続性別半導体・電子機器、2024年(シェア%)

6.13 接続性別半導体・電子機器、2024年~2035年 (百万米ドル)

6.14 RAM容量別半導体・電子機器市場、2024年(シェア%)

6.15 RAM容量別半導体・電子機器市場、2024年から2035年(百万米ドル)

6.16 半導体・電子機器、用途別、2024年(シェア%)

6.17 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

6.18 エンドユーザー別半導体・電子機器市場、2024年(シェア%)

6.19 エンドユーザー別半導体・電子機器市場、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 接続性別、2025-2035年(百万米ドル)

7.2.2 RAM容量別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携