❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のIoTプラットフォーム市場規模は2024年に1048万米ドルと推定されております。

日本のIoTプラットフォーム市場は、2025年の12.96百万米ドルから2035年までに108.34百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)23.66%を示すと予測されております。

主要な市場動向とハイライト

日本のIoTプラットフォーム市場は、技術進歩とスマートソリューションへの需要増加を背景に、堅調な成長を遂げております。

- エッジコンピューティングの導入が進み、データ処理能力がソースレベルで強化されております。

- 組織がIoT環境における機密データの保護を図る中、セキュリティ対策の強化が優先課題となっております。

- AIおよび機械学習との統合によりIoTアプリケーションが変革され、よりスマートな意思決定と自動化が可能となっております。

- 主な市場推進要因としては、スマートシティへの需要の高まりや、産業用IoTアプリケーションの拡大を支援する政府の取り組みが挙げられます。

主要企業

Microsoft (US), Amazon (US), IBM (US), Google (US), Cisco (US), Oracle (US), Siemens (DE), SAP (DE), GE (US)

日本のIoTプラットフォーム市場の動向

IoTプラットフォーム市場は現在、技術の進歩と接続性への需要増加に牽引され、変革期を迎えています。日本では、製造業、医療、スマートシティなど様々な分野におけるIoTソリューションの統合が勢いを増しているようです。この傾向は、同国がイノベーションと効率性を強く重視していること、およびデジタルトランスフォーメーションを促進する政府施策の影響を受けていると考えられます。組織が業務効率の向上と顧客体験の改善を図る中、IoTプラットフォームの導入は大幅に増加すると予想されます。さらに、持続可能性とエネルギー効率への関心の高まりが、IoTプラットフォーム市場の動向を形作っています。企業は資源使用の監視と最適化にIoT技術を積極的に活用し、廃棄物の削減と環境負荷の最小化を図っています。この環境配慮型への移行は、世界的な持続可能性目標に沿うだけでなく、消費者と企業の双方の価値観にも合致しています。その結果、IoTプラットフォーム市場は大幅な成長が見込まれ、関係者がイノベーションを起こし提供サービスを拡大する数多くの機会が生まれています。

エッジコンピューティングの普及拡大

IoTプラットフォーム市場において、エッジコンピューティングへの移行傾向が顕著になってきています。データ発生源に近い場所で処理を行うことで、組織は低遅延とパフォーマンス向上を実現できます。この移行は、リアルタイムデータ処理が業務効率に不可欠な製造業や運輸業などの分野で特に重要です。

セキュリティ対策の強化

IoTプラットフォーム市場が拡大するにつれ、堅牢なセキュリティソリューションの必要性がますます重要になってきています。組織は機密データの保護と規制順守を確保するため、高度なセキュリティプロトコルの導入を優先しています。このセキュリティ重視の姿勢は、セキュアなIoTソリューション開発におけるイノベーションを促進するでしょう。

AIおよび機械学習との統合

IoTと人工知能(AI)、機械学習の融合は、IoTプラットフォーム市場の能力を変革しています。AIを活用することで、組織はIoTデバイスが生成する膨大なデータを分析し、意思決定の改善と予測分析の実現が可能となります。この統合により、IoTソリューションの総合的な価値提案が強化されると期待されています。

日本のIoTプラットフォーム市場の推進要因

スマートシティへの需要増加

日本におけるスマートシティ構想の推進が、IoTプラットフォーム市場を牽引しています。都市部でインフラ、交通、公共サービスの強化を目的としたIoT技術の採用が進むにつれ、堅牢なIoTプラットフォームへの需要が急増すると予想されます。最近の推計によれば、日本のスマートシティ市場は2025年までに約1000億ドル規模に達すると予測されており、IoTソリューションが重要な役割を果たします。この傾向は、様々なIoTデバイスやアプリケーションを統合し、シームレスな通信とデータ交換を可能にするプラットフォームへの需要が高まっていることを示しています。その結果、自治体が効率性と持続可能性の向上に向けてスマート技術に投資するにつれ、IoTプラットフォーム市場は大幅な成長を遂げる見込みです。

データ分析への注目の高まり

日本の組織がデータ駆動型の意思決定の価値をますます認識するにつれ、IoTプラットフォーム内での高度な分析機能への需要が高まっています。接続されたデバイスからのデータを収集、分析、可視化する能力は、業務効率と顧客体験の向上を目指す企業にとって不可欠になりつつあります。IoTプラットフォーム市場は、ユーザーがIoTデータから洞察を得られるようにする高度な分析ツールを統合することで、この傾向に対応しています。企業が戦略的優位性のためにIoTデータを活用しようとする中、このデータ分析への注力はプラットフォーム導入を促進すると予想されます。意思決定の改善と業務最適化の可能性は、IoTプラットフォーム市場の堅調な成長軌道を示唆しています。

政府の取り組みと支援

日本政府は様々な分野におけるIoT技術の導入を積極的に推進しており、これはIoTプラットフォーム市場を後押しする可能性が高いです。「Society 5.0」構想などの施策は、IoTを含む先進技術を活用した超スマート社会の構築を目指しています。この政府支援は、企業がIoTソリューションを導入するための資金援助プログラムや優遇措置に反映されています。その結果、IoTプラットフォーム市場は、官民間の投資拡大と協業の増加による恩恵を受けると予想されます。政府のイノベーション促進とデジタルトランスフォーメーションへの取り組みは、日本におけるIoTプラットフォームの成長にとって好ましい環境を示唆しています。

産業用IoTアプリケーションの拡大

日本の産業分野では、業務効率と生産性向上のためにIoT技術の採用が拡大しており、これがIoTプラットフォーム市場の牽引役となっています。製造業、物流業、農業などの業界では、リアルタイム監視、予知保全、サプライチェーン最適化のためにIoTソリューションを活用しています。報告によれば、日本の産業用IoT市場は2025年までに年平均成長率(CAGR)20%超で成長すると予測されています。この拡大に伴い、膨大なデータ量を処理し実用的な知見を提供できる高度なIoTプラットフォームの開発が求められています。その結果、各産業がIoTの利点を活用しようとする中で、IoTプラットフォーム市場への需要が急増する見込みです。

接続性の向上と5G導入の進展

日本における5G技術の導入は、IoTデバイス向けにより高速で信頼性の高い接続性を実現することで、IoTプラットフォーム市場に革命をもたらす見込みです。5Gの低遅延・高帯域幅特性により、リアルタイムデータ伝送・処理の可能性が大幅に拡大します。この進歩は、医療、交通、スマートホームなど様々な分野におけるより複雑なIoTアプリケーションの導入を促進するでしょう。5Gネットワークの普及に伴い、この技術を効果的に活用できるIoTプラットフォームへの需要は増加すると予想されます。企業と消費者の双方が強化された接続性の利点を活用するにつれ、IoTプラットフォーム市場は変革的な変化を経験する可能性があります。

市場セグメントの洞察

日本のIoTプラットフォーム市場セグメントの洞察

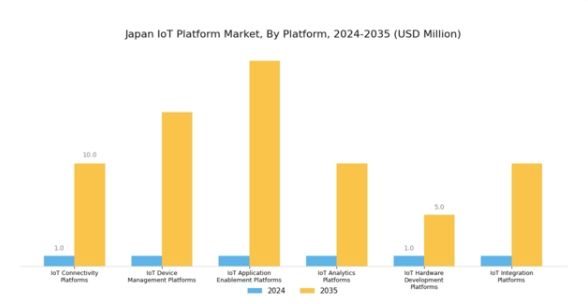

日本のIoTプラットフォーム市場は、主に接続性需要の増加と、製造業、医療、都市開発などの様々な産業におけるスマートソリューションの台頭により、プラットフォームセグメントで堅調な成長を見せています。このセグメントには、IoT接続プラットフォーム、IoTデバイス管理プラットフォーム、IoTアプリケーション実現プラットフォーム、IoT分析プラットフォーム、IoTハードウェア開発プラットフォーム、IoT統合プラットフォームなど、様々な必須プラットフォームが含まれます。

IoT接続プラットフォームは、デバイス間のシームレスな通信を確立し、リアルタイムデータ伝送を可能にし、相互運用性を高める上で極めて重要であり、日本の企業の業務効率を大幅に向上させます。

接続デバイスの急増と5Gなどの先進技術により、日本はIoT接続分野のリーダーとしての地位を確立し、革新的なソリューションへの投資を目指す様々なステークホルダーを惹きつけています。

組織がデータ駆動型の意思決定にますます依存する中、IoT分析プラットフォームの重要性が高まっています。膨大なデータセットから洞察と実用的な情報を提供することで、これらのプラットフォームは企業が業務を最適化し、顧客体験を向上させ、事業成長を推進することを可能にします。

IoTハードウェア開発プラットフォームも不可欠であり、IoTハードウェアコンポーネントの設計・開発に必要なツールやフレームワークを提供します。日本が電子と製造分野における世界的リーダーであることを考慮すると、これらのプラットフォームは国内のイノベーションを促進し、新たなIoTデバイスの市場投入を迅速化するために極めて重要です。

最後に、IoT統合プラットフォームは、異なるシステムやプロセスを統合し、より大きな連携と効率性を促進します。日本のような高度に相互接続された環境では、シームレスな統合が、企業がIoT技術の潜在能力を最大限に活用するために極めて重要です。

総じて、日本のIoTプラットフォーム市場のセグメンテーションは、機会に富んだ状況を示しています。組織がIoTイニシアチブへの投資を継続する中、これらの様々なプラットフォームに対する需要は、業界全体で機能性、信頼性、適応性を高めると予想され、それによって日本の市場エコシステム全体の成長に大きく貢献するでしょう。

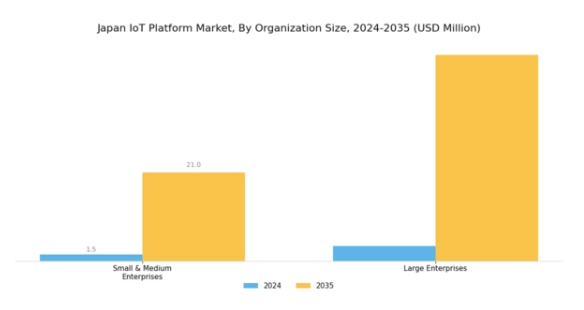

IoTプラットフォーム市場における組織規模の洞察

日本IoTプラットフォーム市場の組織規模セグメントは、大企業と中小企業が抱える多様なニーズを反映した多様な状況を示しています。IoT分野が進化する中、中小企業は業務効率の向上やプロセスの自動化を目的としてIoTプラットフォームソリューションを導入することが多く、これにより大幅なコスト削減が期待できます。

一方、大企業は通常、サプライチェーンの最適化やデータ分析能力の強化のために先進的なIoT技術を活用し、イノベーションと競争優位性を推進しています。製造業、医療、物流などの産業におけるIoTソリューションの統合が進んでいることは、日本における採用傾向の高まりを示しています。

さらに、デジタルトランスフォーメーションを支援する政府の取り組みや、日本の急速な都市化の進展といった要因が、市場の成長をさらに促進しています。このセグメンテーションは、技術進歩が加速する背景において、異なる組織規模がIoT機能を活用してビジネス戦略を推進し、顧客エンゲージメントを改善し、最終的に将来の成長に向けた競争優位性を確立する方法を浮き彫りにしています。

IoTプラットフォーム市場における導入モデルに関する洞察

導入モデルセグメントにおける日本のIoTプラットフォーム市場は、主にクラウドモデルとオンプレミスモデルに分類される多様なソリューションが特徴です。日本の様々な産業におけるIoT技術の採用拡大は、柔軟な導入オプションへの需要を高めています。

クラウド導入は、その拡張性、費用対効果、統合の容易さからますます支持されており、企業がデータ分析と接続性をシームレスに活用することを可能にしております。一方、オンプレミスモデルは、厳格なデータプライバシーとコンプライアンス対策が必要な分野において依然として重要であり、組織が機密情報を管理下に置くことを可能にしております。

この導入モデルの二元的なアプローチは、デジタルトランスフォーメーションとインダストリー4.0イニシアチブへの推進に後押しされた、日本の企業における進化するニーズを反映しております。製造業、医療、スマートシティなどの産業がIoTソリューションの統合を続ける中、日本IoTプラットフォーム市場におけるクラウドとオンプレミス双方のモデルの重要性はますます顕著になっております。

IoTプラットフォーム市場 アプリケーション別インサイト

日本IoTプラットフォーム市場におけるアプリケーション分野は、様々なセクターにおけるデジタルトランスフォーメーションの進展に後押しされ、大幅な成長が見込まれております。コンシューマーIoTは、ウェアラブルデバイスやホームオートメーションシステムなど、日常生活を向上させる接続型スマートデバイスに対する消費者需要の高まりを反映し、堅調な成長領域として台頭しています。

一方、エンタープライズIoTは、主に意思決定プロセスにおけるデータ分析に焦点を当て、業務の最適化と効率向上を図るため、企業がIoTソリューションを導入する動きが広がる中で、注目を集めています。産業用IoTもまた重要な構成要素であり、製造現場における自動化と予知保全を重視し、ダウンタイムの削減と全体的な生産性向上という目標を支援します。

日本のIoTプラットフォーム市場収益は、スマートシティや持続可能な開発を推進する政府施策の影響を受け、イノベーションに有利な環境が整えられています。

IoTプラットフォーム市場 エンドユース産業別インサイト

日本のIoTプラットフォーム市場、特にエンドユース産業別セグメントでは、様々な分野における相互接続デバイスの需要増加により、著しい成長が見られます。急速に進化する市場環境において、生産効率と自動化が競争力の鍵となる中、スマート製造が注目を集めています。

同様に、スマートインフラは都市計画とエネルギー消費の最適化において極めて重要であり、日本のインフラニーズに効果的に対応しています。スマートグリッドおよびユーティリティセクターは急速に近代化が進み、持続可能なエネルギー実践を促進するとともに、電力供給の信頼性を高めています。

コネクテッドヘルスケアは、患者の治療成果の向上とリアルタイムモニタリングの実現において重要な役割を果たしており、高齢化が進む日本の状況においてますます重要性を増しています。スマートリテールは、データ分析を活用することでサプライチェーン管理を最適化し、顧客体験を向上させます。

主要プレイヤーと競争環境

日本のIoTプラットフォーム市場は、急速な技術進歩と様々な分野におけるスマートソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、アマゾン(アメリカ)、IBM(アメリカ)などの主要プレイヤーは、広範なクラウド能力と革新的な技術を活用する戦略的立場にあります。マイクロソフト(アメリカ)は、Azure IoTプラットフォームへのAIおよび機械学習の統合に注力し、企業のデータ分析と業務効率の向上を図っています。アマゾン(アメリカ)は、業務最適化を目指す企業向けに拡張性の高いソリューションを提供するAWS IoTサービスを強調しています。一方、IBM(アメリカ)はハイブリッドクラウドソリューションに注力し、IoTと既存ITインフラのシームレスな統合を実現することで、産業横断的なデジタルトランスフォーメーションを推進しています。

市場の競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。各社は製造の現地化やサプライチェーンの最適化といった戦略を積極的に採用し、業務効率の向上を図っています。この地域密着型のアプローチはコスト削減につながるだけでなく、市場ニーズへの迅速な対応を可能にします。これらの主要プレイヤーが継続的に革新を推進し、消費者と企業の双方の進化するニーズに適応していくことで、競争環境全体に影響を与えています。

2025年10月、アメリカマイクロソフトは日本の主要自動車メーカーとの提携を発表し、車両の接続性と安全機能強化を目的とした先進的なIoTソリューションの開発を進めています。この協業は、マイクロソフトを自動車IoT分野の最前線に位置付ける戦略的に重要なものであり、市場浸透率の向上と収益成長につながる可能性があります。マイクロソフトのクラウドサービスと自動車メーカーの技術を統合することで、ユーザー体験と運用効率を向上させる革新的なソリューションが生まれるでしょう。

2025年9月、アマゾン(アメリカ)はAWS IoTサービスにおいて持続可能性に焦点を当てた新たな取り組みを開始しました。これはスマートエネルギー管理ソリューションを通じて、企業のカーボンフットプリント削減を支援することを目的としています。この動きは、企業が環境責任の重要性をますます認識する中、IoTプラットフォーム市場における持続可能性への広範な傾向を示すものです。効率的なエネルギー使用を可能にするツールを提供することで、Amazon(アメリカ)は自社のサービス提供を強化するだけでなく、グローバルな持続可能性目標に沿った姿勢を示し、環境意識の高い顧客層の獲得が期待されます。

2025年8月、IBM(アメリカ)はエッジコンピューティング技術を専門とするスタートアップ企業を買収し、IoTプラットフォーム機能を拡充しました。この買収により、製造業や物流業などにおいて重要なリアルタイムデータ処理・分析能力が強化される見込みです。エッジコンピューティングをIoTソリューションに統合することで、IBM(アメリカ)は高速かつ効率的なデータ処理への需要増に対応する体制を整え、市場における競争優位性を強化しています。

2025年11月現在、IoTプラットフォーム市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著になりつつあります。イノベーションと持続可能性を優先する企業は、この進化する市場で差別化を図れる可能性が高く、競争優位性が適応力と革新力にかかっている未来を示唆しています。

日本IoTプラットフォーム市場の主要企業には以下が含まれます

産業動向

2023年5月より、日立建機とIoTスタートアップのaptpodは協業を開始し、高頻度IoTデータを活用したリアルタイムデジタルツインプラットフォームを導入しました。これにより、建設現場の状況をデジタルシミュレーションしながら、重機の遠隔管理と自動化を実現します。2024年8月には、NTTデータがエッジAIプラットフォームを発表しました。これは製造業や企業顧客向けのマネージド製品として推進されており、IoTセンサーデータとプライベート5G接続をタスク特化型産業用AIモデルに統合することを目的としています。

自動車バリューチェーンを統合する実証研究の一環として、NTTデータは2024年5月16日、NEDO支援の「ウラノス」プログラムのもと「バッテリートレーサビリティプラットフォーム」を立ち上げ、ヨーロッパのCatena-Xデータエコシステムとの互換性を実証しました。この取り組みは2025年4月22日まで継続され、相互運用性の概念実証が正式な覚書により確認されました。これにより、Catena-Xと日本のバッテリートレーサビリティシステム間の産業を横断したデータ交換基盤が初めて構築されました。

遠隔データセンターの耐障害性強化のため、日立製作所とNTTコミュニケーションズは2024年12月、IOWN全光ネットワーク技術を用いて600km超の距離における初のリアルタイムデータ同期を実現いたしました。一方、マイクロソフト、アマゾン ウェブ サービス、オラクル、IBM、富士通、シーメンスなどの多国籍企業は、クラウドネイティブミドルウェア、スマートシティ・エネルギー・製造業向けデジタルツインオーケストレーションサービス、ハイブリッドIoTプラットフォームを提供し、日本全国でのインフラ設置を支援しました。

将来展望

日本IoTプラットフォーム市場 将来展望

日本のIoTプラットフォーム市場は、接続性、データ分析、自動化の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.66%で成長が見込まれています。

新たな機会は以下の分野にあります:

- スマートシティインフラソリューションの開発

- 予測保全のためのAI駆動型分析の統合

- 企業アプリケーション向けIoTセキュリティサービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本IoTプラットフォーム市場 プラットフォーム展望

- IoT接続プラットフォーム

- IoTデバイス管理プラットフォーム

- IoTアプリケーション実現プラットフォーム

- IoT分析プラットフォーム

- IoTハードウェア開発プラットフォーム

- IoT統合プラットフォーム

日本IoTプラットフォーム市場 アプリケーション展望

- コンシューマーIoT

- エンタープライズIoT

- 産業用IoT

日本IoTプラットフォーム市場導入モデル展望

- クラウド

- オンプレミス

日本IoTプラットフォーム市場エンドユース産業別展望

- スマート製造

- スマートインフラ

- スマートグリッド・ユーティリティ

- コネクテッドヘルスケア

- スマート小売

- スマート交通

- 通信

- その他(スマート教育、スマート農業、コネクテッドバンキング)

日本IoTプラットフォーム市場組織規模展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 情報技術(ICT)、プラットフォーム別(百万米ドル)

4.1.1 IoT接続プラットフォーム

4.1.2 IoTデバイス管理プラットフォーム

4.1.3 IoTアプリケーション実現プラットフォーム

4.1.4 IoT分析プラットフォーム

4.1.5 IoTハードウェア開発プラットフォーム

4.1.6 IoT統合プラットフォーム

4.2 情報技術、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 導入モデル別情報通信技術(単位:百万米ドル)

4.3.1 クラウド

4.3.2 オンプレミス

4.4 アプリケーション別情報通信技術(単位:百万米ドル)

4.4.1 コンシューマーIoT

4.4.2 エンタープライズIoT

4.4.3 産業用IoT

4.5 最終用途分野別情報通信技術(単位:百万米ドル)

4.5.1 スマート製造

4.5.2 スマートインフラ

4.5.3 スマートグリッドおよびユーティリティ

4.5.4 コネクテッドヘルスケア

4.5.5 スマート小売

4.5.6 スマート交通

4.5.7 通信

4.5.8 その他(スマート教育、スマート農業、コネクテッドバンキング)

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アマゾン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Google(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シスコ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Oracle(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Siemens(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SAP(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 GE(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 プラットフォーム別日本市場分析

6.3 企業規模別日本市場分析

6.4 導入モデル別日本市場分析

6.5 日本市場におけるアプリケーション別分析

6.6 日本市場におけるエンドユース産業別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術(ICT)、プラットフォーム別、2024年(%シェア)

6.14 情報通信技術(ICT)、プラットフォーム別、2024年から2035年(百万米ドル)

6.15 組織規模別情報通信技術(ICT)、2024年(シェア率)

6.16 組織規模別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.17 導入モデル別情報通信技術(ICT)、2024年(%シェア)

6.18 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、用途別、2024年(%シェア)

6.20 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、最終用途産業別、2024年(%シェア)

6.22 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 プラットフォーム別、2025-2035年(百万米ドル)

7.2.2 組織規模別、2025-2035年(百万米ドル)

7.2.3 導入モデル別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.2.5 最終用途産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携