❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のIoT統合市場規模は2024年に415億5,000万米ドルと推定されております。

日本のIoT統合市場は、2025年の434億5,000万米ドルから2035年までに679億6,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.57%を示すと予測されています。

主要な市場動向とハイライト

日本のIoT統合市場は、技術進歩と様々な分野における需要増加に牽引され、堅調な成長を遂げております。

- 日本のIoT統合市場において最大のセグメントはスマート製造であり、自動化のニーズにより導入が拡大しております。

- 医療IoTソリューションは、遠隔医療や患者モニタリング技術の進歩により、最も急速に成長している分野です。

- 都市部ではインフラの強化と生活の質の向上を目的としてIoT統合が進められており、スマートシティの開発が顕著なトレンドとなっています。

- 自動化への需要の高まりと政府主導の施策が、日本のIoT統合市場の成長を推進する主要な要因です。

主要企業

Microsoft (US), IBM (US), Amazon (US), Cisco (US), Oracle (US), SAP (DE), Siemens (DE), GE (US), Honeywell (US)

日本のIoT統合市場の動向

IoT統合市場は、技術進歩と様々な分野におけるスマートソリューション需要の増加を背景に、顕著な成長を遂げています。日本では、製造業、医療、運輸などの産業におけるIoT技術の統合がより一般的になりつつあります。この傾向は、企業が生産性の向上と運用コストの削減を図る中、同国がイノベーションと効率性に重点を置いていることに大きく影響されています。さらに、政府はIoTソリューションの開発と導入を支援する施策を積極的に推進しており、これが市場の拡大をさらに促進する可能性があります。加えて、データ駆動型の意思決定に対する認識の高まりが、組織によるIoT統合への投資を後押ししています。企業は、リアルタイムデータ分析が業務効率と顧客体験の向上に持つ可能性を認識しています。その結果、デバイス間のシームレスな通信を可能にする相互接続システムの構築が重視されるようになってきています。このより連携されたエコシステムへの移行は、関係者が競争優位性を得るために技術を活用しようとする中で、IoT統合市場の将来を形作るものと期待されています。

スマート製造の採用拡大

IoT統合市場では、スマート製造手法の採用が急増しています。日本の製造業者は、生産プロセスの最適化、サプライチェーン管理の強化、製品品質の向上を目的として、IoT技術の活用を拡大しています。この傾向は、効率性の向上と市場需要への迅速な対応能力の必要性によって推進されています。

医療分野におけるIoTソリューションの拡大

医療分野におけるIoTソリューションの統合が進む傾向にあります。日本の病院や医療施設では、患者の健康状態の監視、資源管理、業務効率化のためにIoTデバイスを導入しています。この統合は、患者の治療成果の向上とコスト削減を目的としており、デジタルヘルスへの広範な移行を反映しています。

スマートシティの開発

スマートシティの概念は、IoT統合市場において注目を集めています。日本の都市部では、公共サービスの向上、交通システムの改善、持続可能性の促進を目的として、IoT技術の導入が加速しています。この傾向は、都市開発と生活の質の向上に向けた技術活用への取り組みを示しています。

日本のIoT統合市場の推進要因

自動化需要の高まり

日本のIoT統合市場では、様々な分野で自動化需要が顕著に増加しています。製造業、物流業、農業などの産業では、業務効率の向上とコスト削減を目的として、IoTソリューションの導入が進んでいます。最新のデータによれば、リアルタイムデータ分析とプロセス最適化の必要性から、自動化分野は年間約15%の成長が見込まれています。この傾向は、IoT統合が重要な役割を果たすスマートファクトリーや自動化されたサプライチェーンへの移行を示しています。企業が業務の効率化と生産性向上を図る中、自動化需要の高まりはIoT統合市場に大きな恩恵をもたらすでしょう。

データセキュリティへの注目の高まり

日本におけるIoT統合市場の拡大に伴い、データセキュリティとプライバシーに関する懸念がますます顕著になっております。企業は、IoTデバイスを介して送信される機密情報を保護することの重要性を認識しております。潜在的なサイバー脅威から守るためには、強固なセキュリティ対策の実施が不可欠です。産業予測によれば、日本のサイバーセキュリティ市場は年間20%の成長が見込まれており、IoTエコシステムのセキュリティ確保への注目の高まりを反映しております。このデータ保護への重点化は、セキュリティを優先した統合型IoTソリューションの需要を促進し、ひいてはIoT統合市場全体の成長に影響を与える可能性があります。

政府の取り組みと支援

日本政府はIoT技術の採用を積極的に推進しており、これはIoT統合市場に大きな影響を与えています。「Society 5.0」構想などの取り組みは、先進技術を日常生活に統合することで超スマート社会の実現を目指しています。IoTソリューションを導入する企業に対しては、財政的インセンティブや助成金が提供され、イノベーションと開発が促進されています。政府のIoTプロジェクト向け資金は2025年までに1兆円に達するとの報告もあり、国の技術インフラ強化への強いコミットメントが示されています。この支援環境により、より多くの企業が政府資源を活用してIoT技術を導入するにつれ、IoT統合市場の成長が促進されると予想されます。

接続技術の進歩

5GやLPWANといった接続技術の進歩は、日本のIoT統合市場の様相を変えつつあります。これらの進歩により、データ伝送速度の向上とデバイス接続性の改善が実現され、様々な分野でのIoTアプリケーション展開が促進されます。5G技術の導入はIoTデバイスの性能向上をもたらし、リアルタイムのデータ処理と通信を可能にすると期待されています。市場アナリストは、5Gの採用により2026年までにIoTデバイス接続数が30%増加すると予測しています。この技術的進歩は、企業が革新的なソリューションのために強化された接続性を活用しようとする中で、IoT統合市場に新たな機会を生み出す可能性が高いです。

消費者意識の高まりと普及拡大

日本では、IoT技術の利点に関する消費者の認識が高まっており、IoT統合市場に好影響を与えています。スマートホームデバイス、ウェアラブル技術、接続家電への親しみが深まるにつれ、統合型IoTソリューションへの需要が高まっています。Market Research Futureによれば、利便性と省エネルギー性への消費者関心により、スマートホーム分野だけで2025年までに1.5兆円規模に達すると予測されています。この消費者層における普及拡大は、企業によるIoT統合への投資を促し、市場のさらなる成長を後押ししています。より接続性の高いライフスタイルへの移行は、日本のIoT統合市場にとって有望な未来を示唆しています。

市場セグメントの洞察

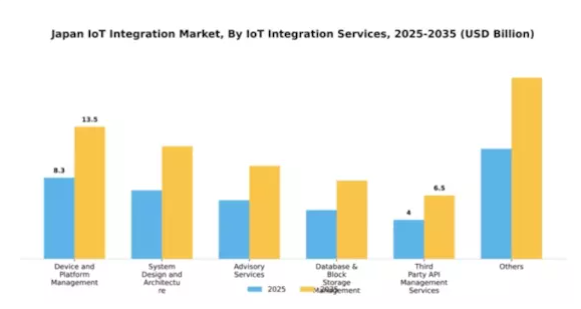

IoT統合サービス別:デバイス・プラットフォーム管理(最大)対システム設計・アーキテクチャ(最速成長)

日本のIoT統合市場において、デバイス・プラットフォーム管理セグメントは、IoTデバイスのシームレスな接続性と統合を確保する上で重要な役割を担っていることを反映し、かなりの市場シェアを占めています。これに続くシステム設計・アーキテクチャ分野は規模こそ小さいものの、堅牢な設計フレームワークを必要とするIoTエコシステムの複雑化に伴い、急速に注目を集めています。成長傾向からは、企業がIoT技術を効果的に活用するための包括的戦略を求める中、アドバイザリーサービスやデータベース管理を含む統合ソリューションへの強い移行が示されています。この成長の主な推進要因には、スマートインフラへの需要の高まり、接続デバイスの普及、効率的なデータ管理ソリューションの必要性が挙げられます。

アドバイザリーサービス(主流)対 サードパーティAPI管理サービス(新興)

アドバイザリーサービスは日本のIoT統合市場において主導的な役割を担い、各組織の固有のニーズに合わせたIoTソリューションを最適に導入するための重要な指針を提供します。これらのサービスは戦略的計画立案、技術選定、導入支援を包括し、企業がIoT技術の潜在能力を最大限に活用して効率性と革新を推進することを保証します。一方、サードパーティAPI管理サービスは、様々なIoTプラットフォームとアプリケーション間のシームレスな統合を可能にする重要な要素として台頭しています。企業がサードパーティソリューションを採用する傾向が強まる中、APIを効果的に管理する能力は、IoT導入における柔軟性と拡張性を維持するために不可欠となるでしょう。

組織規模別:大企業(最大)対 中小企業(最も成長が速い)

日本のIoT統合市場において、組織規模別の市場シェア分布を見ると、大企業が圧倒的な優位性を示しています。これらの企業は、高度なIoT技術への投資能力や複雑なシステム統合能力を背景に、大きなシェアを占めています。一方、中小企業(SME)は急速に存在感を高めており、独自の業務ニーズに応えるカスタマイズされたソリューションや拡張性への注目が高まっていることを反映しています。このセグメントの成長傾向は、日本全産業におけるデジタルトランスフォーメーション(DX)推進の動きに大きく影響されています。大企業はリソースを活用して業務効率化のためのIoT導入を進めており、中小企業は手頃な価格のIoTソリューションの普及により堅調な成長を見せています。この関心の高まりは、協業プロジェクトやIoT導入を後押しする政府支援政策によって支えられた健全なエコシステムの存在を示しています。

大企業(主流)対 中小企業(新興)

日本のIoT統合市場において、大企業は豊富なリソース、包括的な戦略、複雑なIoTエコシステム構築能力を特徴とし、確固たる基盤を築いております。多くの場合、先行投資は大きいが業務効率やデータ活用において大きな見返りが期待できる長期プロジェクトに注力しています。一方、中小企業(SME)は、その機動力と、コスト効率に優れながらも革新的なIoTソリューションを求める姿勢に後押しされ、市場における重要な勢力として台頭しています。このセグメントでは、大幅な財政的負担なしに段階的な統合を可能にする、モジュール式で拡張性の高いIoTアプリケーションを選択する傾向が強まっています。大企業と中小企業の対比は、両組織規模が異なるニーズに対応し、市場全体の成長を促進する多様化した市場構造を浮き彫りにしています。

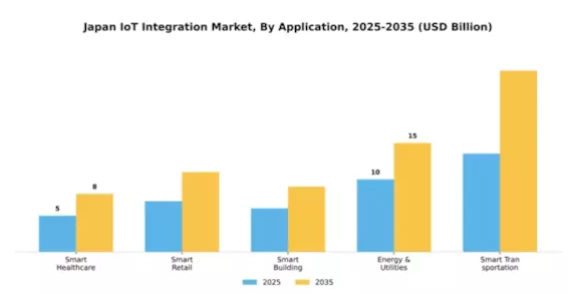

用途別:スマート医療(最大)対スマート交通(最速成長)

日本のIoT統合市場において、用途セグメントはスマート医療が顕著に主導しており、ヘルスケア技術や遠隔医療ソリューションへの投資増加により大きなシェアを占めています。これに続き、スマート小売とスマートビルディングの用途が、企業のデジタルトランスフォーメーション加速に伴い注目を集めています。一方、スマート交通は、新技術による物流・輸送効率の向上に伴い、新たなニッチ市場を開拓しています。成長傾向からは、最適化された輸送システムと運用コスト削減の必要性により、スマート交通が最も急速に成長しているセグメントであることが示されています。さらに、遠隔患者モニタリングや統合型医療ソリューションへの需要に後押しされ、スマート医療も急速に進化を続けています。IoTとAIやビッグデータ分析などの他技術との融合は、市場におけるこれらのアプリケーションの機能性と価値をさらに高めています。

スマート医療(主流)対 スマートトランスポーテーション(新興)

スマート医療は、遠隔患者モニタリング、スマート医療機器、遠隔医療ソリューションなどの先進的アプリケーションを特徴とする、日本のIoT統合市場における主流セグメントです。この分野は、医療提供と成果の向上を目指す民間投資に加え、強力な政府支援の恩恵を受けています。

一方、新興分野であるスマート交通は、スマート交通管理システムやコネクテッドカーなどの革新技術により潜在性を示しています。都市化の進展とスマートシティへの需要が高まる中、関係者が効率性向上と渋滞緩和を目指すことが成長の主要因となっています。これらの分野は、医療と交通機能の両方を最適化するためのIoTソリューション統合に向けたダイナミックな移行を浮き彫りにしています。

主要プレイヤーと競争環境

日本のIoT統合市場は、急速な技術進歩と様々な分野におけるスマートソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、シーメンス(ドイツ)などの主要プレイヤーは、クラウドコンピューティング、AI、産業オートメーションにおける広範なポートフォリオと専門知識を活用する戦略的立場にあります。これらの企業は、技術的差別化と顧客中心のソリューションを重視する競争環境を形成するため、イノベーションとパートナーシップに注力し、提供価値の向上を図っています。

本市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化は多様なソリューションとイノベーションを可能にすると同時に、主要プレイヤーの総合的な影響力が市場成長を牽引し、産業標準を確立しています。

2025年10月、アメリカマイクロソフトはクラウドベースのIoTソリューション強化に向け、日本の主要通信企業との戦略的提携を発表しました。本協業は高度な分析技術とAI機能をIoTアプリケーションに統合し、日本企業の業務効率向上を目指すものです。この提携の意義は、様々な産業におけるデジタルトランスフォーメーションを加速させる可能性にあり、マイクロソフトを同地域におけるIoTイノベーションの主要推進者として位置づけるものです。

2025年9月、IBM(アメリカ)は製造業向けに特別設計された新たなIoT統合ツール群を発表しました。本取り組みはAIと機械学習を活用し、生産プロセスの最適化とダウンタイム削減に焦点を当てています。この発表の戦略的重要性は、日本メーカーにとって重要性を増す「業務の回復力」と「持続可能性」の強化へのIBMの取り組みによって裏付けられています。

2025年8月、シーメンス(ドイツ)はIoTプラットフォームを拡張し、強化されたサイバーセキュリティ機能を追加しました。これは接続環境におけるデータセキュリティへの懸念の高まりに対応するものです。この動きは、顧客の信頼維持と規制基準への準拠に不可欠な産業用IoTアプリケーションの保護に向けたシーメンスの積極的な姿勢を反映しています。セキュリティがIoTソリューション導入企業の最重要課題となる中、これらの機能の導入はシーメンスの市場における競争力を強化する可能性が高いでしょう。

2025年11月現在、IoT統合市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を再構築し、イノベーションと協業を促進しています。今後、競争の差別化は価格競争から、技術革新、サプライチェーンの信頼性、顧客の固有ニーズに応えるカスタマイズソリューション提供能力への焦点移行へと進化すると予想されます。

日本IoT統合市場の主要企業には以下が含まれます

業界動向

産業機器間における無人搬送車(AGV)、ロボット、無線スイッチングの円滑なIoT統合を促進するため、シスコジャパンは三井情報およびKDDIエンジニアリングと提携し、2024年3月に愛知県にある新和駒木SFiCインダストリー4.0テストラボにてプライベート5Gネットワークを立ち上げました。NTTデータは2024年7月、センサーデータとプライベート5Gデータストリームをタスク特化型産業AIモデルに統合するマネージドエッジAIプラットフォームを発表しました。これにより、企業IoT環境全体で統一された運用インテリジェンス、診断、資産発見を提供します。

NTTデータは2025年4月22日、NEDO-IPA「Ouranos」イニシアチブのもと、ヨーロッパの自動車データ空間「Catena-X」と日本のバッテリートレーサビリティプラットフォーム間の相互運用性を実証しました。これにより、仲介翻訳レイヤーを介した製品カーボンフットプリントデータの安全な越境交換が可能となりました。堅牢なエッジ統合システムを支える日立VSP One BlockとNTTのオールフォトニクスネットワーク(IOWN APN)を活用し、日立とNTTコミュニケーションズは2024年12月、史上初のデータセンター間600kmリアルタイムデータ同期を実現しました。

日本IoT

将来展望

日本IoT統合市場の将来展望

日本のIoT統合市場は、接続性、自動化、データ分析の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.57%で成長すると予測されています。

新たな機会は以下の分野にあります:

- スマートシティインフラソリューションの開発

- サプライチェーン管理システムへのIoT統合

- IoT対応医療モニタリングデバイスの拡大

2035年までに、採用拡大とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本IoT統合市場のアプリケーション別展望

- スマートヘルスケア

- スマートリテール

- スマートビル

- エネルギー・ユーティリティ

- スマート交通

日本IoT統合市場の組織規模別展望

- 大企業

- 中小企業

日本IoT統合市場のIoT統合サービス別展望

- デバイスおよびプラットフォーム管理

- システム設計およびアーキテクチャ

- アドバイザリーサービス

- データベースおよびブロックストレージ管理

- サードパーティAPI管理サービス

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IoT統合サービス別)(10億米ドル)

4.1.1 デバイスおよびプラットフォーム管理

4.1.2 システム設計およびアーキテクチャ

4.1.3 アドバイザリーサービス

4.1.4 データベースおよびブロックストレージ管理

4.1.5 サードパーティAPI管理サービス

4.1.6 その他

4.2 情報通信技術、組織規模別(10億米ドル)

4.2.1 大企業

4.2.2 中小企業

4.3 情報通信技術、アプリケーション別(10億米ドル)

4.3.1 スマートヘルスケア

4.3.2 スマートリテール

4.3.3 スマートビル

4.3.4 エネルギー・公益事業

4.3.5 スマート交通

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Amazon(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シーメンス(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 GE(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ハネウェル(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 IoT統合サービス別日本市場分析

6.3 企業規模別日本市場分析

6.4 用途別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン: 情報通信技術(ICT)

6.11 IoT統合サービス別情報通信技術(ICT)、2024年(%シェア)

6.12 IoT統合サービス別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.13 組織規模別情報通信技術(ICT)、2024年(%シェア)

6.14 組織規模別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア、%)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 IoT統合サービス別、2025-2035年(10億米ドル)

7.2.2 企業規模別、2025-2035年(10億米ドル)

7.2.3 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携