❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のIoTアナリティクス市場規模は2024年に12億5000万米ドルと推定されております。

日本のIoTアナリティクス産業は、2025年の15億1425万米ドルから2035年には103億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)21.1%を示すと予測されています。

主要な市場動向とハイライト

日本のIoTアナリティクス市場は、技術進歩とデータ駆動型インサイトへの需要増加を背景に、大幅な成長が見込まれております。

- 組織が機密情報の保護を優先する中、データセキュリティへの注目が高まっております。

- AIおよび機械学習技術の統合により、IoTアナリティクスの機能が強化され、より正確なインサイトが得られております。

- エッジコンピューティングは重要な構成要素として台頭しており、IoTアプリケーションにおけるデータ処理の高速化と遅延の低減を実現しております。

- リアルタイムインサイトへの需要増加と政府主導の施策が、IoTアナリティクス市場の成長を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)、Oracle(アメリカ)、Cisco(アメリカ)、Siemens(ドイツ)、Google(アメリカ)、AWS(アメリカ)、Intel(アメリカ)

日本のIoTアナリティクス市場動向

IoTアナリティクス市場は、様々な分野における接続デバイスの普及拡大を背景に顕著な成長を遂げております。組織はこれらのデバイスから生成されるデータを活用し、業務効率の向上や意思決定プロセスの改善を図っております。高度な分析ツールの統合により、企業は膨大なデータから貴重な知見を抽出できるようになり、イノベーションと競争力の促進につながっております。さらに、データセキュリティとプライバシーへの重視が高まる中、関係者は規制順守の確保と機密情報の保護を求め、アナリティクスソリューションの開発を形作っております。加えて、スマートシティの台頭と持続可能な開発への推進がIoTアナリティクス市場に影響を与えています。都市部の相互接続性が高まるにつれ、資源管理の最適化と公共サービスの向上を実現するアナリティクスソリューションへの需要が増大しています。自治体と民間企業が連携してインテリジェントなインフラを構築する動きが続くため、この傾向は今後も継続する見込みです。全体として、技術進歩と進化する消費者期待がその軌道を牽引し、IoTアナリティクス市場はさらなる拡大を遂げようとしています。

データセキュリティへの注目の高まり

IoTアナリティクス市場では、データセキュリティ対策への重視がさらに強まっています。組織が膨大なデータを収集・分析するにつれ、機密情報を侵害から保護する必要性が最優先事項となっています。この傾向により、データの完全性を守るための高度なセキュリティプロトコルやコンプライアンスフレームワークの開発が促進されています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合は、IoTアナリティクス市場を変革しています。これらの革新により、より高度なデータ分析が可能となり、企業はトレンド予測やプロセスの自動化を実現できます。この統合は、アナリティクスソリューション全体の効率性と有効性を高めます。

エッジコンピューティングの成長

エッジコンピューティングの台頭は、データ発生源に近い場所でのリアルタイム処理を可能にすることで、IoTアナリティクス市場を再構築しています。この傾向は遅延と帯域幅の使用量を削減し、より迅速な意思決定を可能にします。インターネットに接続するデバイスが増えるにつれ、エッジコンピューティングはアナリティクス性能を最適化するためにますます重要になっています。

日本のIoTアナリティクス市場を牽引する要因

スマートシティの拡大

日本におけるスマートシティの開発は、IoTアナリティクス市場にとって重要な推進要因です。都市部ではインフラ、交通、公共サービスの改善を目的として、IoT技術の統合が急速に進んでいます。2025年までにスマートシティ構想への投資額は100億ドルに達すると予測されており、アナリティクスソリューションに対する大きな需要が生まれています。これらのプロジェクトでは、資源を効率的に管理し、住民の生活の質を向上させるために、高度なデータ分析が求められます。都市計画や管理におけるIoTデバイスの統合には高度な分析能力が不可欠であり、都市の持続可能性と都市生活の向上を目指す中で、IoTアナリティクス市場の成長を促進しています。

政府の取り組みと支援

日本政府はIoT技術の採用を積極的に推進しており、これはIoTアナリティクス市場に大きな影響を与えています。イノベーションとデジタルトランスフォーメーションを促進する取り組みが、企業によるIoTソリューションへの投資を後押ししています。例えば、政府はIoT分析技術の研究開発支援に多額の資金を割り当てており、今後数年間で投資額が25%増加すると見込まれています。この支援は技術能力の向上だけでなく、官民連携の促進にも寄与しています。その結果、インフラの強化と良好な規制環境を背景に、IoT分析市場は加速的な成長を遂げると予想されます。

リアルタイムインサイトへの需要増加

リアルタイムデータ分析の必要性が高まる中、日本のIoTアナリティクス市場は拡大を続けております。企業は意思決定プロセスを強化する即時インサイトの価値を認識しております。2025年までに、リアルタイム分析ソリューションへの需要は約30%増加すると予測され、データ駆動型戦略への移行が反映されております。この傾向は、業務効率が最優先される製造業や物流業などの分野で特に顕著です。企業はIoTデバイスを活用して膨大なデータを収集し、その分析を通じてプロセスの最適化とコスト削減を図っています。市場の変化や消費者の嗜好に迅速に対応する能力は競争優位性となりつつあり、これが日本のIoTアナリティクス市場の成長を促進しています。

予知保全の導入拡大

予知保全は日本の様々な産業で普及が進み、IoT分析市場に大きな影響を与えています。企業はIoTセンサーを活用し、設備の状態を監視し、故障が発生する前に予測するケースが増加しています。この予防的なアプローチにより、メンテナンスコストを最大20%削減し、ダウンタイムを最小限に抑えることが可能です。製造業や運輸業などの産業でこれらの手法が採用されるにつれ、高度な分析ツールへの需要はさらに高まると予想されます。2025年までに、IoTアナリティクス市場における予知保全セグメントは、業務効率化とコスト削減の必要性から40%の成長が見込まれています。

データ駆動型意思決定への関心の高まり

日本企業の間でデータ駆動型意思決定への顕著な移行が進んでおり、これがIoTアナリティクス市場を牽引しています。組織は戦略的選択の根拠としてデータを活用することの重要性をますます認識しています。この傾向は、今後数年間でデータ分析能力の強化を計画している企業が70%に上るという調査結果にも反映されています。IoTデバイスの統合により膨大なデータセットの収集が可能となり、分析を通じて洞察や傾向を明らかにできます。企業が競争力を維持しようとする中、データ駆動型戦略への重点は、今後もIoT分析市場の成長を牽引し続けるでしょう。

市場セグメントの洞察

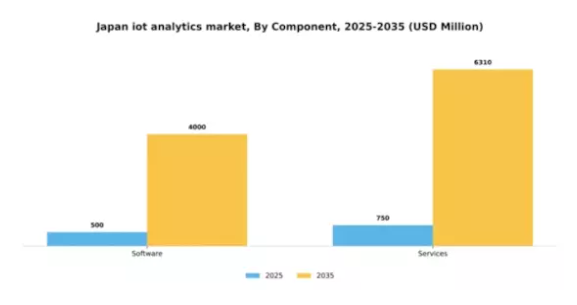

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本のIoTアナリティクス市場では、データ分析・管理ツールへの需要増加を背景に、ソフトウェアセグメントが最大の市場シェアを占めています。企業は業務効率向上のために高度なソフトウェアソリューションの統合に注力しており、ソフトウェアフレームワークに大きく依存するIoTアプリケーションの導入拡大にその傾向が表れています。一方、サービスセグメントは規模こそ小さいものの、組織がIoTソリューションの導入・管理における専門家の支援を求める動きから急速な成長を見せています。この変化は、企業がIoT技術を効果的に活用するための専門サービスの価値を認識していることを示す重要なトレンドです。ソフトウェアセグメントの成長は、主に日本における様々な産業での継続的なデジタルトランスフォーメーションに支えられており、企業は意思決定の改善のために高度な分析技術への投資を進めています。これに対し、サービス分野はコンサルティングやマネージドサービスへの需要に後押しされ、加速的な拡大を見せています。IoT導入の複雑さや継続的なサポートの必要性といった要因が、企業をこうした専門サービスへと向かわせており、日本IoTアナリティクス市場において両分野が将来の発展を形作る上で重要な役割を担う競争環境が形成されています。

ソフトウェア(主流)対 サービス(新興)

日本のIoTアナリティクス市場におけるソフトウェア分野は、企業が膨大なデータを効率的に分析することを可能にする堅牢なソリューション群が特徴です。この主流分野は、予測分析やデータ可視化ツールなど、IoT技術の潜在能力を最大限に活用しようとする組織にとって不可欠な様々なアプリケーションを包含しています。一方、新興の重要プレイヤーとして台頭するサービス分野は、導入支援、コンサルティング、保守サービスなど、カスタマイズされたサポートの提供に重点を置いています。この成長軌道は、IoTシステムの複雑化と、その活用を最適化するための専門的知見の必要性が高まっていることに起因しています。市場が進化するにつれ、これらの分野間の相乗関係が市場全体のダイナミクスを強化し、革新的なソリューションと顧客体験の向上につながるものと期待されます。

導入形態別:オンプレミス(最大)対クラウド(急成長)

日本のIoTアナリティクス市場において、導入形態セグメントはオンプレミスソリューションの優位性が顕著です。企業によるローカルデータ管理の志向から、オンプレミスが最大のシェアを維持しています。クラウドソリューションは勢いを増していますが、多くの組織がクラウド導入に伴うデータセキュリティやコンプライアンス問題に慎重な姿勢を崩さないため、依然として後塵を拝しています。この分野の成長傾向はクラウド型ソリューションへと移行しつつあり、最も成長が速い選択肢と見なされています。この変化は、クラウド技術の進歩、インターネット普及率の向上、スケーラビリティとコスト効率の魅力によって推進されています。企業は業務効率を向上させるクラウド型アナリティクスの可能性を認識し始めており、オンプレミス型ソリューションへの既存の選好にもかかわらず、段階的な移行が進んでいます。

導入形態:オンプレミス(主流)対 オンクラウド(新興)

日本IoTアナリティクス市場では、オンプレミスソリューションが導入形態の大半を占めております。主にデータのセキュリティと管理を優先する企業様に支持されております。これらのソリューションはプライベートサーバー内でのカスタマイズされた分析を可能とし、規制の厳しい産業に最適です。一方、オンクラウドソリューションは新興であり、柔軟性、リモートアクセス、オンデマンドでのリソース拡張性を提供しております。企業がデジタルトランスフォーメーションに適応する中、クラウドインフラの信頼性向上と技術進歩がクラウド型導入の成長を促進しています。この傾向は、組織がクラウド実装に伴う俊敏性と運用コスト削減のメリットを認識するにつれ、クラウドベース分析への緩やかだが着実な移行を示唆しています。

種類別:記述的分析(最大)対予測分析(最速成長)

日本のIoTアナリティクス市場において、記述的アナリティクス分野は過去の洞察とデータ分析を提供する能力により最大のシェアを占めています。この分野は小売業や製造業など様々な産業で高く評価されており、企業が過去の傾向や顧客行動を効果的に理解することを可能にします。一方、予測的アナリティクスは、組織が将来の結果を予測するためにデータを活用しようとする動きが高まるにつれ、市場における重要な役割を担う存在として注目を集めています。予測分析セグメントの成長は、高度なデータ駆動型意思決定ツールへの需要増大によって推進されています。企業が業務効率と競争優位性の向上を目指す中、予測モデルがビジネスプロセスに統合されつつあります。機械学習、AI技術の進歩、ビッグデータの可用性拡大といった要因がこのセグメントを牽引し、日本IoT分析市場において最も成長が速い領域として位置づけられています。

記述的分析(主流)対 予測分析(新興)

記述的分析は、包括的なデータ解釈能力を特徴とする、日本IoT分析市場における主流セグメントです。企業が過去の業績を分析し、傾向を特定することを可能にし、戦略的計画立案に不可欠な存在です。物流、医療、金融などの産業では、実用的な知見を抽出するために記述的な手段を活用しています。一方、予測分析は新興セグメントであり、予測モデリングを通じて将来の可能性や傾向を特定することに焦点を当てています。市場の変化や消費者行動を予測することの価値を組織が認識するにつれ、この成長セグメントは投資を集めており、データ予測に基づく革新的な戦略を促進しています。

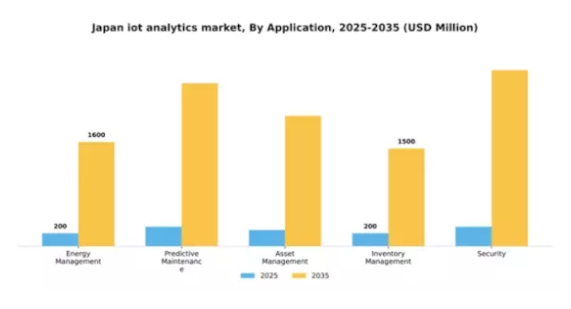

アプリケーション別:エネルギー管理(最大)対 予知保全(最速成長)

日本のIoTアナリティクス市場は多様な応用分野を有しており、エネルギー管理が大きなシェアを占め、この分野をリードしています。この応用分野は、様々な産業におけるエネルギー効率化と持続可能性への取り組みの強化から大きな恩恵を受けています。それに続いて、予知保全が重要な役割を担う分野として台頭しています。これは、多くの分野において運用信頼性を高め、ダウンタイムを削減する能力により、市場における有力な候補として位置づけられています。アプリケーション分野の成長は、技術進歩と産業における自動化需要の高まりによって大きく牽引されています。企業は資産管理や在庫管理を通じた業務最適化のためにIoTアナリティクスを活用する傾向が強まっており、全体的な効率性向上に寄与しています。セキュリティアプリケーションも注目を集めており、データ保護への懸念の高まりを反映しています。これにより、各セクターが信頼性と安全性の向上を目指す中、これらのアナリティクスアプリケーションの将来性は堅調であることが示唆されています。

エネルギー管理(主流)対 アセット管理(新興)

エネルギー管理は、持続可能なエネルギー実践を促進する重要な役割を担い、日本のIoTアナリティクス市場において主流の地位を占めています。IoTアナリティクスを活用することで、組織はエネルギー消費を効率的に監視・制御でき、大幅なコスト削減と環境パフォーマンスの向上につながります。この分野は、エネルギー最適化を目指す様々な産業で採用が進んでいます。一方、資産管理は、企業が資産に対する可視性と制御性の向上を求める中で、重要な競争領域として台頭しています。IoTアナリティクスを活用し、資産の状態、性能、位置をリアルタイムで追跡することで、運用コストの削減と資産利用率の最大化を実現し、業務効率の向上における重要性を高めています。

主要プレイヤーと競争環境

日本のIoTアナリティクス市場は、急速な技術進歩とデータ駆動型意思決定への需要増加を背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)といった主要プレイヤーは、クラウドコンピューティングとデータ分析における広範なポートフォリオと専門知識を活用する戦略的立場にあります。IBM(アメリカ)は、データ処理と分析を強化するAI機能を統合したWatson IoTプラットフォームを通じたイノベーションに注力しています。一方、Microsoft(アメリカ)は、特にAzure IoTサービスを通じたパートナーシップと地域展開を重視しており、デジタルトランスフォーメーションを求める様々な産業に対応しています。SAP(ドイツ)も、IoTアナリティクスを企業資源計画(ERP)ソリューションと統合し、顧客の業務効率を向上させる取り組みで注目されています。これらの戦略が相まって、技術統合と顧客中心のソリューションを中核とした競争環境が形成されています。事業戦略においては、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や現地パートナーシップの構築によるサービス提供体制の強化が含まれます。市場構造は中程度の分散状態にあり、主要プレイヤーが一定のシェアを保持する一方、新興スタートアップからの競争にも直面しております。これらの確立された企業群が継続的に革新を図り、変化する消費者ニーズに適応することで、市場動向に影響を与え続けております。

10月にはIBM(アメリカ)が、自動車性能と安全性の向上を目的とした先進的なIoT分析ソリューション開発に向け、日本の主要自動車メーカーとの協業を発表しました。この戦略的動きは、AI能力を活用して産業固有の課題解決に取り組むIBMの姿勢を強調し、自動車分野における同社の地位を確固たるものとしています。本提携により車両データに関する重要な知見が得られ、顧客体験と業務効率の向上につながることが期待されています。

9月には、アメリカマイクロソフト社がAzure IoTプラットフォームを通じた持続可能性に焦点を当てた新たな取り組みを開始し、カーボンフットプリント削減を目指す日本企業を対象としました。この取り組みは、日本企業にとって優先度が高まる中、マイクロソフト社がIoT提供サービスに持続可能性を統合するという戦略的重点を浮き彫りにしています。環境目標に沿ったサービス提供により、同社は競争優位性を高めると同時に、持続可能なビジネス慣行への高まる需要に応えています。

8月にはSAP(ドイツ)が、機械学習アルゴリズムを専門とする日本のスタートアップ企業を買収し、IoT分析機能を拡充しました。この買収は、SAPが既存の分析ソリューションを最先端技術で強化し、顧客により堅牢な提供物をもたらすという点で戦略的に重要です。高度な機械学習機能の統合により、データ分析の精度と効率性が向上し、SAPは競争の激しい市場で有利な立場を確立する見込みです。

11月現在、IoTアナリティクス市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっています。価格競争から技術進歩とサプライチェーンの信頼性重視への移行が顕著であり、将来の競争優位性は、顧客の進化するニーズに応える革新性とカスタマイズされたソリューション提供能力にかかると考えられます。

日本IoTアナリティクス市場の主要企業には以下が含まれます

産業動向

日本IoTアナリティクス市場の最近の動向は、高度なアナリティクスソリューションと接続性への関心の高まりを反映しています。2023年8月、富士通は企業のデータ駆動型意思決定を強化する新たなIoTプラットフォームの立ち上げを発表し、産業横断的なデータ統合の傾向をさらに示唆しました。一方、2023年7月には、NTTデータがマイクロソフトとの戦略的提携によりIoT分析機能を拡充し、都市インフラ強化に向けたスマートシティソリューションに注力しています。さらに2023年9月には、パナソニックが製造業向けIoT分析ソリューションの強化を表明し、デジタルトランスフォーメーションを推進しています。

特筆すべきは、2023年6月に公表されたソフトバンクによる国内技術企業への出資です。これは同社のIoTエコシステム強化を目的とした最近の合併事例の一つです。この分野における企業価値の上昇は、投資とイノベーションの増加を裏付けており、IBMやシスコも日本市場向けに特化したクラウドベースのIoT分析サービスを大幅に拡充しています。政府の最近の施策もIoT導入促進を重視しており、企業が進化する技術環境に適応する中で、市場の動向をさらに加速させています。

過去2年間の主な動向としては、東芝や三菱電機といった企業によるIoTデバイスの国内生産増加が挙げられ、これは日本の技術的自立への取り組みと合致しています。

今後の展望

日本のIoT分析市場における今後の展望

日本のIoT分析市場は、データ生成量の増加、高度な分析技術、リアルタイムインサイトへの需要を原動力として、2025年から2035年にかけて年平均成長率(CAGR)21.14%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 製造設備向け予知保全ソリューションの開発。

- スマートシティインフラへのAI駆動型分析の統合。

- 医療IoTデバイス向けカスタマイズ分析プラットフォームの構築。

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると見込まれます。

市場セグメンテーション

日本IoT分析市場 種類別見通し

- 予測分析

- 処方的分析

- 記述的分析

日本IoT分析市場 コンポーネント別見通し

- ソフトウェア

- サービス

日本IoT分析市場 導入形態別見通し

- オンプレミス

- クラウド

日本IoT分析市場 アプリケーション別見通し

- エネルギー管理

- 予知保全

- 資産管理

- 在庫管理

- セキュリティ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 情報通信技術、種類別(百万米ドル)

4.3.1 予測分析

4.3.2 処方的分析

4.3.3 記述的分析

4.4 情報通信技術、用途別 (百万米ドル)

4.4.1 エネルギー管理

4.4.2 予知保全

4.4.3 資産管理

4.4.4 在庫管理

4.4.5 セキュリティ

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 オラクル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シスコ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シーメンス(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Google(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 AWS(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 インテル(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における種類別分析

6.5 日本市場におけるアプリケーション別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(%シェア)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア%)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、種類別、2024年(%シェア)

6.17 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(シェア%)

6.19 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携