❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の投資銀行市場規模は2024年に56億米ドルと推定されております。

日本の投資銀行市場は、2025年の60億9,000万米ドルから2035年までに141億7,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.8%を示すと予測されています。

主要な市場動向とハイライト

日本の投資銀行市場は現在、規制変更と技術進歩に牽引され、変革期を迎えております。

- 規制変更によりコンプライアンス体制が再構築され、業界全体の業務戦略に影響を及ぼしています。

- 環境・社会・ガバナンス(ESG)基準への重視が高まる中、サステナブルファイナンスの取り組みが勢いを増しています。

- 特に最大のセグメントであるM&A分野において、技術が効率性と顧客エンゲージメントの向上に寄与しています。

- 経済成長と外国直接投資(FDI)の増加が、市場拡大と企業再編の取り組みを推進する主要な原動力となっています。

主要企業

Goldman Sachs (US), JPMorgan Chase (US), Morgan Stanley (US), Bank of America (US), Citigroup (US), Barclays (GB), Deutsche Bank (DE), Credit Suisse (CH), UBS (CH), RBC Capital Markets (CA)

日本の投資銀行市場の動向

日本の投資銀行市場は現在、規制の枠組みの進化と金融機関間の競争激化という特徴のある、ダイナミックな段階を経験しています。透明性と効率性の向上を目的とした最近の改革は、業界の様相を一変させ、国内外のプレーヤーのより積極的な関与を促しています。この変化は、特にデジタルバンキングやフィンテックの連携など、現在の環境においてますます重要になっている分野において、イノベーションを促進しているようです。さらに、サステナブルファイナンスへの注目が高まっており、ステークホルダーが投資判断に環境・社会・ガバナンス(ESG)要因を統合することの重要性を認識しています。加えて、アジア太平洋地域における日本の戦略的位置付けを背景に、投資銀行市場ではクロスボーダー取引が顕著に増加しています。この傾向は、企業が事業範囲の拡大やポートフォリオの多様化を図る中で、M&Aへの意欲が高まっていることを示唆しています。従来型の銀行業務と現代的な技術の相互作用は、今後も市場の未来を形作り続ける可能性が高く、参加者にとって課題と機会の両方をもたらすでしょう。環境が変化する中、この競争の激しい分野で成功するには、適応力と戦略的な先見性が極めて重要となります。

規制の変更

最近の規制調整は投資銀行市場に影響を与え、透明性とコンプライアンスの向上を促進しています。これらの変更は投資家の信頼を高め、より多くの参加者を惹きつける可能性が高いです。

サステナブルファイナンスの取り組み

投資銀行市場内では、サステナブルファイナンスへの注目が高まっております。企業はESG(環境・社会・ガバナンス)の観点を取り入れる戦略を強化しており、この傾向は持続可能性目標に沿った革新的な金融商品の創出につながる可能性があります。

技術統合

先進技術の統合は、投資銀行市場の業務を変革しております。デジタルツールやフィンテック企業との提携は効率性と顧客エンゲージメントを向上させ、サービス提供形態の再構築をもたらす可能性があります。

日本の投資銀行市場を牽引する要因

外国直接投資(FDI)の増加

日本の投資銀行市場は、外国直接投資(FDI)の流入によって大きく影響を受けています。近年、日本は外国投資家にとって魅力的な投資先となり、2025年にはFDI流入額が約300億ドルに達しました。この傾向は、日本の先進的な技術セクターとアジアにおける戦略的な立地によって推進されています。投資銀行は、日本市場への参入を目指す外国企業向けにカスタマイズされた金融サービスを提供することで、この機会を活用しています。国際企業からの関心の高まりは、投資銀行市場を活性化させるだけでなく、クロスボーダー取引を促進し、投資銀行業務にとってダイナミックな環境を創出しています。

経済成長と投資機会

日本の投資銀行市場は現在、同国の堅調な経済成長を背景に顕著な拡大を遂げております。来年度のGDP成長率が約2.5%と予測される中、企業は市場での存在感を拡大すべく、合併・買収(M&A)への意欲を高めております。この成長は、低金利と安定した政治情勢に特徴づけられる良好なビジネス環境によってさらに促進されております。その結果、投資銀行における取引活動は増加傾向にあり、2025年には日本のM&A取引総額が約2000億ドルに達すると予測されています。この傾向はアドバイザリーサービスに対する強い需要を示しており、日本の投資銀行市場全体の環境を向上させています。

規制環境とコンプライアンス上の課題

日本の投資銀行市場は、課題と機会の両方を伴う複雑な規制環境を航行しています。最近の規制変更により金融機関のコンプライアンス要件が強化され、投資銀行はリスク管理体制の強化が求められています。2025年には、コンプライアンスコストが投資銀行の総営業費用の約10%を占めると予想されています。これらの規制は透明性と安定性の促進を目的としていますが、市場参加者にとって障壁も生み出しています。投資銀行はコンプライアンス技術や研修への投資を通じてこれらの変化に適応する必要があり、これにより業務戦略や市場全体の動向に影響を及ぼします。

金融サービスにおける技術革新

日本の投資銀行市場は、業務効率と顧客エンゲージメントを向上させる技術革新によってますます形作られています。ブロックチェーンや人工知能などのフィンテックソリューションの導入は、従来型銀行業務を変革しつつあります。2025年には、投資銀行が予算の約15%を技術投資に充てる見込みです。この転換により、銀行はプロセスの効率化、コスト削減、顧客への革新的製品提供が可能となります。その結果、投資銀行市場は競争が激化し、各社は技術を活用して差別化を図り、顧客の進化するニーズに対応しています。

企業再編と戦略的再編

日本の投資銀行市場では現在、企業が変化する市場環境に適応する中で、企業再編の波が起きています。多くの企業が事業戦略を見直しており、事業売却や分社化が増加しています。2025年には企業再編取引の総額が500億ドルを超えると推定されており、この分野におけるアドバイザリーサービスへの強い需要を示しています。投資銀行は、評価、交渉、実行における専門知識を提供し、これらの取引を円滑に進める上で重要な役割を果たしています。この傾向は、投資銀行市場を活性化させるだけでなく、日本のコーポレートガバナンスの進化する状況を反映しています。

市場セグメントの洞察

投資銀行市場の種類別洞察

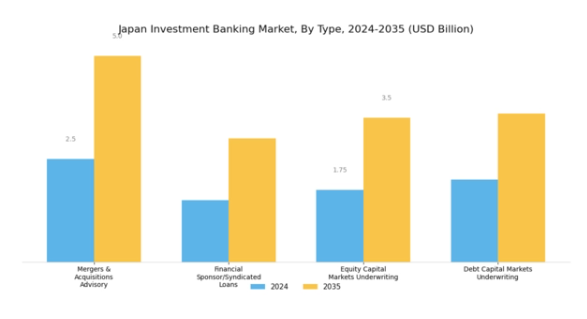

日本の投資銀行市場は著しい成長を遂げており、様々な種類のサービスがその全体的な動向において重要な役割を果たしています。合併・買収(M&A)アドバイザリーへの需要は、企業の戦略的変革や越境取引の急増を背景に、引き続き基盤的な要素となっています。この分野の重要性は、複雑な取引を進めるクライアントにカスタマイズされた助言を提供できる点にあり、特に細やかなビジネス文化で知られる日本の市場環境や規制枠組みを理解することが極めて重要となります。

金融スポンサーおよびシンジケートローンも、国内外のファンドが日本での資金調達手段を求める中、プライベート・エクイティ投資を支える上で極めて重要です。この種の融資は、レバレッジド・バイアウトの実行を支援し、必要な資本を提供することで継続的な事業拡大を支えます。さらに、日本企業が新規株式公開(IPO)や二次株式公開を通じて資金調達を図るケースが増加する中、株式資本市場引受業務の重要性は依然として高いままです。株式金融への移行は顕著であり、流動性の向上と公開市場を通じた成長実現を目指す地域全体の広範な傾向を反映しています。

一方、債務資本市場における引受業務は、企業が債務構造を効率的に管理し、持続可能な財務戦略を実現する方法を模索する中で勢いを増しています。この分野は、企業が固定利回り市場を活用し、様々な企業ニーズに対する資金調達を確保しながらリスクエクスポージャーを効果的に管理することを可能にする点で重要です。全体として、日本投資銀行市場のセグメンテーションは、これらの種類が相互に関連していることを示しており、それぞれが地域経済における資本の流動性に貢献し、投資家のセンチメントや規制環境の変化に適応しています。

これらの種類は連携して機能し、競争が激化するグローバル環境において、産業が革新性と効率性に取り組んでいることを反映しています。

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

投資銀行市場 エンドユーザーインサイト

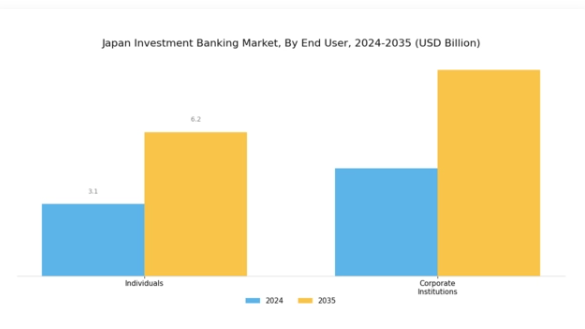

日本の投資銀行市場、特にエンドユーザーセグメントは、同地域の金融環境において極めて重要な側面を占めています。この市場は主に個人と法人機関に区分され、それぞれが異なるながらも補完的な役割を果たしています。個人は、多様な金融商品やアドバイザリーサービスを通じて個人資産の増強を図るため、投資銀行サービスを求めることが多くあります。特に資産運用や個人投資分野において、取引量に大きく貢献しています。一方、法人機関は、合併・買収、債務発行、財務アドバイザリーなどに取り組み、企業の成長と革新を促進する重要なプレイヤーです。

日本投資銀行市場における法人機関の堅調な実績は、資本構造の最適化と国際的拡大を目指す多数の多国籍企業から成る、日本の強固な産業構造を反映しています。グローバル化と技術進歩の進展に伴い、M&Aへの注目が高まっており、市場成長を牽引する上で法人機関が主導的立場を占めています。さらに、進化する規制枠組みとサステナブルファイナンスへの需要増加が市場環境に影響を与え、このセグメント内にさらなる成長の道筋を生み出しています。

こうした微妙な力学のニュアンスは、日本投資銀行市場というより広い文脈において、個人と法人機関の双方が戦略的に重要であることを浮き彫りにしています。

投資銀行市場における企業規模の洞察

日本投資銀行市場は、主に大企業と中小企業(SME)によって特徴づけられる企業規模セグメントの影響を受けた、明確な力学を示しています。大企業は、資本へのアクセスと広範なネットワークを活用し、複雑な金融取引や合併・買収(M&A)に積極的に関与することで、市場に大きく貢献しています。このセグメントは、確立された関係性と包括的なサービスにより、競争環境において有利な立場を築いています。一方、中小企業は、業界内の革新性と柔軟性を促進する重要な市場構成要素です。

これらの企業は、特定のニーズに応えるカスタマイズされた金融ソリューションを求めることが多く、アドバイザリーサービスや資金調達支援の需要を牽引しています。中小企業のデジタルトランスフォーメーションへの注目の高まりは、市場課題への対応を目的とした戦略的提携の増加に伴い、投資銀行との協業を促進しています。日本の構造化された規制環境と強固な金融インフラは、両企業セグメントの成長をさらに後押しし、投資銀行業務にとって好ましい環境を創出しています。

総括しますと、日本投資銀行市場における企業規模のセグメンテーションは、大規模事業と中小企業の機敏性との均衡ある相互作用を示しており、金融業界全体にわたる多様なニーズと志向を反映しています。

主要プレイヤーと競争環境

日本の投資銀行市場は、グローバルプレイヤーと地元企業双方が形成する競争環境が特徴的です。主な成長要因には、M&Aや資金調達におけるアドバイザリーサービスの需要増加、デジタルトランスフォーメーションへの注目の高まりが含まれます。ゴールドマン・サックス(アメリカ)、JPモルガン・チェース(アメリカ)、モルガン・スタンレー(アメリカ)などの主要企業は、グローバルネットワークと専門知識を活用する戦略的立場にあります。ゴールドマン・サックス(アメリカ)はイノベーションと技術統合に注力し、JPモルガン・チェース(アメリカ)は地域拡大と戦略的提携を重視しています。モルガン・スタンレー(アメリカ)は顧客サービス向上のためデジタル能力を強化しており、これらによりダイナミックかつ多面的な競争環境が形成されています。

市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模な地域プレイヤーが混在しています。主要な事業戦略としては、特定の顧客ニーズに応えるためのサービスの現地化や、業務効率向上のためのサプライチェーン最適化が挙げられます。主要プレイヤーの影響力は大きく、サービス品質とイノベーションの基準を設定することで、中小企業の競争を促進しています。

2025年10月、ゴールドマン・サックス(アメリカ)は、日本を代表するフィンテック企業との戦略的提携を発表し、同地域におけるデジタルサービスの拡充を図りました。この動きは、先進的な技術ソリューションをサービスポートフォリオに統合することで、顧客エンゲージメントと業務効率の向上を実現し、競争優位性を強化するものと見られます。このような提携は、従来型の銀行機関と革新的なテクノロジー企業との協業に向けた広範な潮流を示す可能性もあります。

2025年9月、JPモルガン・チェース(アメリカ)は、日本における投資銀行業務を拡大するため、東京に新たな事務所を開設し、同地域での市場シェア拡大を目指しました。この拡大は、特にクロスボーダー取引において、日本企業の間で高まるアドバイザリーサービスへの需要を取り込むという同社の取り組みを反映しています。現地拠点の設立は、顧客関係の強化と、よりカスタマイズされた金融ソリューションの提供を促進することが期待されています。

2025年8月、アメリカモルガン・スタンレーは、日本企業の資金調達プロセスを効率化する新たなデジタルプラットフォームを立ち上げました。この取り組みは、同社が技術を活用して効率性と顧客体験の向上に注力していることを示しています。資本市場へのアクセスを簡素化することで、モルガン・スタンレー(アメリカ)は投資銀行部門におけるイノベーションのリーダーとしての地位を確立し、より幅広い顧客基盤の獲得が期待されます。

2025年11月現在、投資銀行市場における競争動向は、デジタル化、サステナビリティへの取り組み、人工知能の統合によって大きく影響を受けております。各社がサービス提供内容と業務能力の強化を図る中、戦略的提携の重要性はますます高まっております。競争上の差別化は、従来型の価格競争から、イノベーション、技術導入、サプライチェーンの信頼性への焦点へと移行する可能性が高く、各社が顧客と関わり価値を提供する手法に変革的な変化が起きることを示唆しております。

日本投資銀行市場の主要企業には以下が含まれます

産業動向

日本の投資銀行市場では、大和証券グループ、野村ホールディングス、ゴールドマン・サックスなどの主要プレイヤーを中心に、近年著しい進展が見られます。2023年9月には、大和証券グループがデジタル投資サービスの強化を目的としてグローバルフィンテック企業との戦略的提携を発表し、技術主導の金融ソリューションへの移行を反映しました。一方、みずほフィナンシャルグループは2023年8月、債券発行により10億ドル超の資金調達に成功し、市場の強い需要と投資家の信頼を裏付けました。M&A分野では、JPモルガン・チェースが2023年7月、日本市場専門のブティックアドバイザリー会社を買収し、事業基盤を拡大しました。

さらに、ゴールドマン・サックスは2023年10月時点で、日本国内におけるプライベート・エクイティ(PE)ポートフォリオの拡大を目指しており、2件の潜在的な買収案件について協議中と報じられています。日本の投資銀行セクターにおける企業の総時価総額は、増加する海外投資や合併・買収(M&A)が示す通り、活発化するクロスボーダー活動と良好な規制環境の恩恵を受けています。ここ数年、主要企業はグローバルな金融動向に起因する市場環境の変化に適応しつつ、M&Aアドバイザリーサービスの強化に注力してまいりました。

今後の展望

日本の投資銀行市場における今後の見通し

日本の投資銀行市場は、技術進歩、規制変更、M&A活動の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.81%で成長すると予測されております。

新たな機会は以下の分野にあります:

- 中小企業向けデジタルアドバイザリーサービスの拡充

- AIを活用したリスク評価ツールの開発

- 革新的ソリューションのためのフィンテック企業との戦略的提携

2035年までに、投資銀行市場はイノベーションと戦略的連携により堅調な成長が見込まれます。

市場セグメンテーション

日本投資銀行市場 種類別見通し

- M&Aアドバイザリー

- 金融スポンサー/シンジケートローン

- 株式資本市場引受

- 債務資本市場引受

日本投資銀行市場 エンドユーザー別見通し

- 個人

- 法人機関

日本投資銀行市場 企業規模別見通し

- 大企業

- 中小企業(SME)

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 BFSI、種類別(10億米ドル)

4.1.1 M&Aアドバイザリー

4.1.2 フィナンシャルスポンサー/シンジケートローン

4.1.3 株式資本市場引受

4.1.4 債務資本市場引受

4.2 金融、エンドユーザー別(10億米ドル)

4.2.1 個人

4.2.2 法人機関

4.3 金融、企業規模別(10億米ドル)

4.3.1 大企業

4.3.2 中小企業(SME) 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 金融における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ゴールドマン・サックス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 JPモルガン・チェース(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 モルガン・スタンレー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 バンク・オブ・アメリカ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シティグループ(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 バークレイズ(英国

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT 分析

5.2.6.5 主要戦略

5.2.7 ドイツ銀行(ドイツ

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT 分析

5.2.7.5 主要戦略

5.2.8 クレディ・スイス(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 UBS(スイス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 RBCキャピタル・マーケッツ(カナダ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 企業規模別日本市場分析

6.5 金融の主要購買基準

6.6 MRFRの調査プロセス

6.7 金融のDRO分析

6.8 推進要因の影響分析:金融

6.9 抑制要因の影響分析:金融

6.10 供給/バリューチェーン:金融

6.11 金融、種類別、2024年(シェア%)

6.12 金融、種類別、2024年~2035年(10億米ドル)

6.13 金融、エンドユーザー別、2024年(シェア%)

6.14 金融、エンドユーザー別、2024年から2035年(10億米ドル)

6.15 金融、企業規模別、2024年(シェア%)

6.16 金融、企業規模別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.2.3 企業規模別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携